2022年第21届电子元件百强企业

欧时电子元件(上海)有限公司_企业报告(供应商版)

\

TOP8

分谈+中船九江+电子事业部(航仪) +拉手(中船九江海洋装备(集团) 有限公司)

江西中船航海仪器有 限公司

\

中国科学院精密测量

TOP9 电阻器

科学与技术创新研究

\

院

TOP10

2023 年 02 月防城港通用机械及化 学消耗品备品备件采购项目单一来 源信息公告

广西防城港核电有限 公司

\

*项目金额排序,最多展示前 10 记录。

1.1 总体指标 ..........................................................................................................................1 1.2 业绩趋势 ..........................................................................................................................1 1.3 项目规模 ..........................................................................................................................2 1.4 地区分布 ..........................................................................................................................4 1.5 行业分布 ...........................................................................................................................5 二、竞争能力 .................................................................................................................................6 2.1 中标率分析 ......................................................................................................................6 三、竞争对手 .................................................................................................................................7 3.1 主要竞争对手....................................................................................................................7 3.2 重点竞争项目....................................................................................................................7 四、服务客户 .................................................................................................................................8 4.1 关联客户中标情况 ............................................................................................................8 4.2 主要客户投标项目............................................................................................................8 五、信用风险 .................................................................................................................................9 附录 .............................................................................................................................................11

电器元件品牌

电器元件品牌引言概述:电器元件是电子产品中的重要组成部分,影响着产品的性能和质量。

选择优质的电器元件品牌对于产品的稳定性和可靠性至关重要。

本文将介绍一些知名的电器元件品牌,以帮助消费者更好地选择适合自己需求的产品。

一、知名1.1 英飞凌(Infineon)- 德国知名半导体公司,产品涵盖功率半导体、模拟IC、传感器等领域。

- 在汽车电子、工业控制、通信设备等领域有着广泛的应用。

- 以高性能和高可靠性著称,深受客户信赖。

1.2 恩智浦(NXP)- 总部位于荷兰,是一家全球领先的半导体公司。

- 产品覆盖汽车电子、智能家居、安防监控等领域。

- 以创新技术和高品质产品而闻名,在市场上具有较高的知名度。

1.3 美国微芯电子(Microchip)- 美国知名的半导体公司,产品广泛应用于工业控制、通讯、医疗等领域。

- 以低功耗、高性能和易集成等特点受到客户青睐。

- 产品线齐全,满足不同需求的客户。

二、选择电器元件品牌的考虑因素2.1 技术实力- 选择具有雄厚技术实力的品牌,可以确保产品的性能和质量。

- 品牌的研发能力和创新能力是选择的重要考量因素。

2.2 产品品质- 优质的电器元件品牌通常具有严格的质量控制体系,确保产品的稳定性和可靠性。

- 产品的可靠性和寿命是影响选择的重要因素。

2.3 服务支持- 品牌的售后服务和技术支持能力也是选择的考量因素。

- 优质的服务能够帮助客户解决问题,提升用户体验。

三、电器元件品牌的市场应用3.1 汽车电子- 电器元件在汽车电子中扮演着重要角色,影响着车辆的性能和安全性。

- 优质的品牌可以提供稳定可靠的电器元件,确保汽车电子系统的正常运行。

3.2 智能家居- 智能家居产品中需要大量的电器元件,如传感器、控制芯片等。

- 选择优质的品牌可以提升智能家居产品的性能和稳定性。

3.3 工业控制- 工业控制领域对电器元件的要求较高,需要具有高可靠性和耐用性的产品。

- 选择知名品牌可以确保工业控制系统的稳定运行。

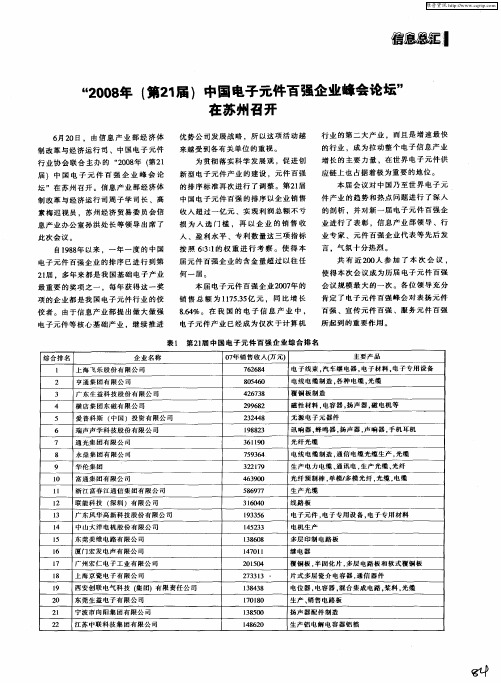

“2008年(第21届)中国电子元件百强企业峰会论坛”在苏州召开

表 1 第 21届 中 国 电 子 元 件 百 强 企 业 综 合 排 名

综 合 排 名

企 业 名 称

l 上 海 飞 乐 股份 有 限公 司

2 亨 通集 团有 限 公 司

3 广 东 生 益 科技 股 份有 限 公 司

4 横 店集 团 东磁 有 限公 司

5 爱 普科 斯 (中 国 )投 资 有 限公 司

本 届 会 议 对 中 国乃 至世 界 电 子 元 件 产 业 的趋 势 和热 点 问题 进行 了 深 入 的 剖 析 。并 对 新 一 届 电子 元 件 百 强 企 业 进 行 了表 彰 ,信 息 产业 部 领 导 、行 业 专 家 、元 件 百 强企 业 代 表 等 先 后 发 言 .气 氛 十 分热 烈 。

优 势 公 司 发 展 战 略 ,所 以这 项 活 动 越 来 越 受 到 各 有 关 单 位 的重 视 。

为贯 彻 落 实 科 学 发 展 观 ,促 进 创 新 型 电 子 元 件 产 业 的建 设 ,元 件 百 强 的 排 序 标 准 再 次 进 行 了调 整 。 第2l届 中 国 电 子 元 件 百 强 的排 序 以企 业 销 售 收 入 超 过 一 亿 元 、实 现 利 润 总 额 不 亏 损 为 人 选 门 槛 , 再 以 企 业 的 销 售 收 入 、盈 利 水 平 、专 利 数 量 这 三 项 指 标 按 照 6:3:l的 权 重 进 行 考 察 。 使 得 本 届 元 件 百 强 企 业 的 含 金 量 超 过 以往 任

维普资讯

“2oo8 ̄-.(Jti ̄21m )中国 电子元件百强企 业峰会论坛" 在 苏 州召 开

6月20日.由信息 产业 部经 济体 制 改 革 与经 济 运 行 司 、中 国 电 子 元 件 行 业协 会 联 合 主 办 的 “2008年 (第 21 届 1 中 国 电 子 元 件 百 强 企 业 峰 会 论 坛 ”在 苏州 召开。信 息产业部经济体 制 改 革 与 经 济 运行 司 周 子 学 司 长 、高 素 梅巡 视员 ,苏 州 经 济 贸 易 委 员 会 信 息 产 业 办公 室孙 洪处 长 等 领 导 出席 了 此 次会 议 。

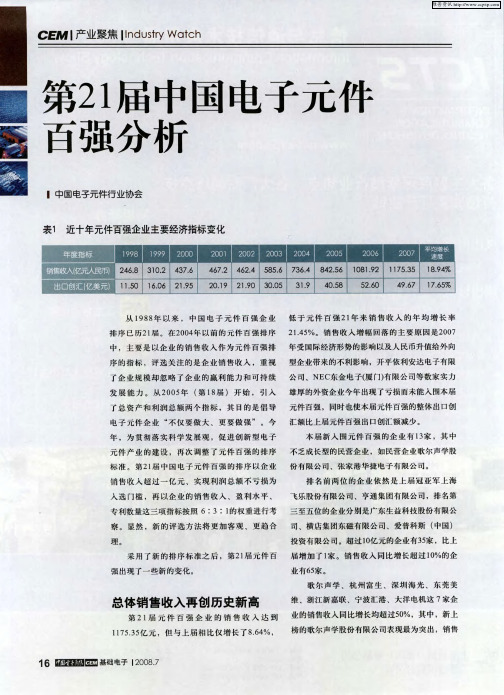

第21届中国电子元件百强分析

深圳海光

、

、

东莞美

总体销售收入 再 创历 史新高

第2 1届 元件百 强企 业 的销 售 收入 达到

1 17 5 3 5

.

维

、

浙 江 新 嘉联

宁波汇 港

大 洋 电机 这 7 家 企

,

业 的销 售 收 入 同 比增 长 均 超 过 5 0 %

其中

,

比仅 增长 了8

.

64 %

。

的企 业 却 不 是上 海 飞 乐股 份 有 限 公 司

瑞声声

外 贸 出 口 喜 忧 参半

2007

学科技 控股有限 公 司 有限公 司

、

、

爱 普科 斯 ( 中国 ) 投 资

、

年

,

我 国 电子 元件 产 品 进 出 口 贸易继

,

广东生益科技股份有限公 司

厦门

续 保 持 较 高速 增 长 态 势

电子 元件

年 受 国 际 经 济 形 势 的影 响 以 及 人 民 币 升 值 给 外 向

型 企 业 带 来 的不 利 影 响 公司

、

序 的指 标

评选 关 注 的是企 业 销 售 收入

,

重视

,

开 平 依 利 安达 电 子 有 限

门 ) 有 限 公 司 等数 家 实 力

了企 业 规 模却 忽 略 了企 业 的赢 利能 力和 可 持续

。

、

爱 普科斯 ( 中国 )

,

。

投 资 有 限公 司 采 用 了新 的排序标 准之 后

,

超 过 1 0 亿 元 的企 业 有 3 5 家

比上

第2 l 届 元 件百

届 增加 了1家

业 有6 5 家

电子行业电子信息百强企业评述

电子行业--电子信息百强企业评述依据企业2005年营业收入排序的第20届电子信息百强企业,经企业申报、地方行业主管部门推荐和信息产业部审核,今天正式揭晓。

联想控股有限公司以1082亿元排在电子百强企业首位;海尔集团公司以1039亿元列第二位;京东方科技集团股份有限公司548亿元,TCL集团股份有限公司521亿元,华为技术有限公司469亿元列第三、四、五位。

排在第六至十位的企业有美的集团有限公司、海信集团有限公司、上海广电(集团)有限公司、熊猫电子集团有限公司和北大方正集团有限公司。

本届电子百强企业新入围16家,同时有16家因重组、增长缓慢等原因出围,体现了优胜劣汰的动态竞争机制。

2006年(第20届)电子信息百强企业名单单自1987年以来,我国电子信息百强企业排序活动已历经2 0届。

20年来,在行业管理部门的大力支持下,电子信息百强企业锐意改革、开拓进取,规模不断扩大,自主创新意识和自有品牌知名度日益提高。

通过积极推进大公司战略和企业国际化经营试点,进一步加大对企业“走出去”的支持力度,跨国经营加快发展,民族产业实力不断增强,涌现出海尔、联想、TCL、海信、华为、中兴通讯等一大批IT知名企业和自主品牌,形成我国电子信息产业的骨干力量。

一、收入取得新突破,大公司初步形成1.总体规模不断壮大。

1987年第1届电子信息百强企业销售规模1 16亿元,第10届突破1000亿元,第12届突破2000亿元,第18届突破50 00亿元,到第20届电子信息百强企业营业收入合计达到9643亿元,是 20年前的83倍,比第1届翻6番多,年均增长率达到26.2%,百强企业营业收入历届变化。

2.入围标准持续提高。

百强企业不断成长壮大促进电子信息百强的入围规模底线不断提高。

1987年第1届百强企业销售规模入围标准为4000万元,第10届提高到2.8亿元,第18届突破10亿元,第20届则升至14.7亿元,比20年前第1届增长了36倍。

福建省电子元件及组件制造行业企业排名统计报告

2002

172

65

厦门莹宝电子有限公司

电子元件

2008

170

66

福安市灿丰电子有限公司

硅铁芯片

1998

168

67

三实电器(漳州)有限公司

工业用低压电器

1993

165

68

福建火炬电子科技股份有限公司

电容器及配件

1989

163

69

南靖鑫瑞声电子有限公司

扬声器

2006

163

70

日清电子(厦门)有限公司

2002

120

88

厦门钜祥精密模具有限公司

电子五金零件

2001

120

89

厦门恒兴兴业机械有限公司

五金电子配件

1999

118

90

福建省晋江粉末冶金制品厂

粉末冶金制品

1979

115

91

泉州丰勤电子有限公司

扬声器

1996

115

92

永定县岐岭祥亿电子厂

电子元件

2005

110

93

厦门广德电子有限公司

薄膜电容器

线路板

2001

162

71

福建长泰福华电子有限公司

电子元器件生产

1997

160

72

福建上杭亚达光电科技有限公司

发光二极管生产

2008

155

73

厦门润升电子有限公司

电子产品

2004

148

74

金保利(泉州)科技实业有限公司

电子元件

2007

144

75

天之域电子工业(厦门)有限公司

IP电话转换器

【行业聚焦】重磅!2020年中国电子元件百强企业出炉(附名单)

【行业聚焦】重磅!2020年中国电子元件百强企业出炉(附

名单)

近日,中国电子元件行业协会发布“2020年(第33届)中国电子元件百强企业”榜单。

广东生益科技股份有限公司、汕头超声印制板公司等企业均有上榜。

数据显示:第33届中国电子元件百强企业2019年主营业务收入总额为5899亿元,同比增长14.65%。

与上届电子元件百强主营业务收入总额相比,增长13.64%。

值得一提的是:本届元件百强中电子元件销售额超过100亿元的大公司有8家,比上届减少一家,其中亨通集团和立讯精密两家公司的电子元件销售额均超过600亿元,遥遥领先于其他企业。

另外,歌尔股份、富通集团、中天科技的电子元件销售额也超过200亿元,中航光电则首次跻身电子元件销售额前十名。

以下是2020年中国电子元件百强企业详细排名情况:

来源:中国电子元件行业协会。

电子制造500强

1. 新美亚通讯设备(深圳)有限公司2. 佳能(中国)有限司3. 福兴达科技4. 可立克科技(深圳)有限公司主要生产开关电源和变压器5. 炜明电机(深圳)有限公司电动玩具6. 美固电子(深圳)有限公司生产车载冰箱7. 恩达电路8. 创金美科技(深圳)有限公司无绳电话,数码摄录一体机,电子产品9. 伟长兴电子(深圳)有限公司电脑10. 雪华铃家用电器公司经营咖啡壶,水壶,面包机德国11. 深圳市立硅电子有限公司生产加工板卡电脑12. 深圳市金积嘉电子移动DVD,液晶电视,CMMB移动电视,便携式DVD,JEJA金积嘉13. 中裕电器(深圳)有限公司圣诞灯专用IC控制器、连接线等14. 深圳品泰电子有限公司电源/company/com114768.html15. 杰联国际电子(深圳)有限公司脑、汽车、通讯、医疗设备等连接线、连接器16. 惠科电子(深圳)有限公司17. 深圳市新蓝科技有限公司18. 华得电子(深圳)有限公司要经营DVD,音箱,小家电,背投电视,投影机,家庭影院,NOTEBOOK19. 盛隆兴电子(深圳)有限公司集手机研发、生产、销售、服务为一体20. 同维电子(深圳)有限公司21. 优比仕电子(深圳)有限公司不间断电源(UPS)的外商独资企业22. 深圳理士奥电源技术有限公司主要经营电池/23. 深圳市友利通电子有限公司手机研发、生产、销售24. 深圳市得润电子股份有限公司25. 深圳市瑞达电源有限公司26. 惠亚电子科技(深圳)有限公司/mqzl/609833.html27. 深圳浩宁达电能仪表制造有限公司28. 威明实业(深圳)有限公司电子产品,家用电器,音响,电子产品配件29. 天基电气(深圳)有限公司主要经营开关/30. 海日升电器制品(深圳)有限公司充电器、逆变器31. 倍利得电子科技(深圳)有限公司VGA卡32. 合一电器(深圳)有限公司主要为国外客户生产风扇.烤箱.榨汁机/corp-6164.html33. 深圳市航嘉驰源科技有限公司/34. 深圳知己迅联通讯有限公司/35. 深圳市证通电子有限公司/hr/36. 深圳市核达中远通电源技术有限公司开关电源/37. 嘉隆科技(深圳)有限公司电源,变压器38. 深圳市福瑞祥电子有限公司电源适配器/39. 深圳晶辰电子科技有限公司LED电源/cn40. 英飞拓科技(深圳)有限公司生产/销售电子安防与光通信设/finalpage41. 耀川电子(深圳)有限公司MP3MP4 42. 深圳市中兴新地通信器材有限公司/43. 先歌乐器(深圳)有限公司44. 波科海姆科技(深圳)有限公司45. 理光数码系统设备(深圳)有限公司/46. 深圳科士达科技股份有限公司不间断电源47. 天派电子(深圳)有限公司载DVD、车载GPS导航、车载数字电视、/48. 深圳市宝安奋达实业有限公司/49. 利盟打印机(深圳)有限公司/50. 深圳市豪鹏科技有限公司/51. 港加贺电子(深圳)有限公司52. 百富计算机技术(深圳)有限公司w 53. 深圳市睿德电子实业有限公司/54. 深圳市漫步者科技股份有限公司/55. 伟志光电(深圳)有限公司/56. 源富联颖科技(深圳)有限公司尖端的HDMI、USB3.0等高频信号...57. 冠德科技(深圳)有限公司/corp-116444.html58. 东芝家用电器制造(深圳)有限公司www.toshiba.co.jp/59. 深圳华普数码有限公司dvd /corp-126167.html60. 松日信息科技(深圳)有限公司mp3 /61. 迈力达电子(深圳)有限公司开关变压器62. 帝闻电子(深圳)有限公司电源适配器/63. 深圳市高新奇科技股份有限公司/64. 山特电子(深圳)有限公司uUPS /65. 盈富达电子科技(深圳)有限公司无绳电话机/对讲机/corp-9245.html66. 伟志电子(深圳)有限公司LED光源专业制造商/67. 奇宏电子(深圳)有限公司/68. 深圳市欣旺达电子有限公司电池保护板/69. 兆赫电子(深圳)有限公司卫星电视接收设备70. 深圳市邦凯电子有限公司/71. 艾默生电气(深圳)有限公司/72. 信瑞电子(深圳)有限公司; 信号放大器73. 深圳市三诺电子有限公司/74. 深圳市康冠电脑技术有限公司/75. 伟创力科技(深圳)有限公司/76. 深圳市普联电子有限公司/77. 深圳桑菲消费通信有限公司/78. 深圳领威科技有限公司车载gps导航仪/79. 飞煌世亚电业(深圳)有限公司/80. 深圳市同洲电子股份有限公司/81. 新创维电器(深圳)有限公司/82. 和林电子深圳有限公司日本LED /83. 深圳市联创实业有限公司/84. 福群电子(深圳)有限公司开关电源/85. 丰宾电子(深圳)有限公司加湿器86. 摩比天线技术深圳有限公司/87. 麦迪实电子科技(深圳)有限公司连接器/88. 兴英科技(深圳)有限公司/89. 深圳市雄韬电源科技有限公司/90. 豪利士电线装配(深圳)有限公司/91. 惠浦电子(深圳)有限公司92. 深圳康佳通信科技有限公司/cn93. 深圳泰科电子有限公司开关电源/94. 恩斯迈电子(深圳)有限公司/95. 宇龙计算机通信科技(深圳)有限公司/96. 深圳中宇元一数码科技有限公司/97. 深圳市研祥智能科技股份有限公司/98. 昊阳天宇科技(深圳)有限公司/99. 赛尔康技术(深圳)有限公司/100. 深圳市神舟电脑有限公司/101. 华为技术有限公司/。

中国电子行业企业排名100强

之答禄夫天创作1 中国普天信息财产集团公司2 海尔集团公司3 联想集团控股公司4 上海广电(集团)有限公司5 TCL集团有限公司6 熊猫电子集团有限公司7 中国长城计算机集团公司8 华为技术有限公司9 海信集团有限公司10 四川长虹电子集团有限公司11 康佳集团股份有限公司12 上海贝尔有限公司13 北京北大方正集团公司 14 苏州孔雀电器集团有限责任公司15 彩虹集团公司16 华东电子集团17 大连大显集团有限公司18 厦门华侨电子企业有限公司19 深圳市赛格集团有限公司20 深圳华强集团有限公司21 惠州市德赛集团有限公司22 深圳市中兴通讯股份有限公司23 河南安彩集团有限责任公司24 浪潮电子信息财产集团公司25 深圳桑达电子总公司26 深圳创维一RGB电子有限公司27 深圳开发科技股份有限公司28 清华同方股份有限公司29 广东福地科技股份有限公司30 江苏新科电子集团31 上海飞乐股份有限公司32 北京国际交换系统有限公司33 长江计算机(集团)公司34 上海华虹(集团)有限公司35 青岛澳柯玛集团总公司36 大唐电信科技财产集团37 北京松下黑色显象管有限公司38 长白计算机集团公司39 广东风华高新科技集团有限公司40 吉林省电子集团公司41 北京东方电子集团股份有限公司42 乐金曙光电子有限公司43 沈阳和光集团股份有限公司44 西安海星科技实业(集团)有限公司45 四川托普集团科技发展有限责任公司46 宏安集团有限公司47 清华紫光(集团)总公司48 咸阳偏转集团公司49 山东小鸭集团有限责任公司50 石家庄宝石电子集团有限责任公司51 长飞光纤光缆有限公司52 烟台东方电子信息财产集团有限公司53 福建福日集团54 天津市中环电子计算机公司55 江苏宏图电子信息集团有限公司56 横店集团东磁有限公司57 南天电子信息财产集团公司58 大恒新纪元科技股份有限公司59 中国华录集团有限公司60 上海亚明灯泡厂有限公司61 广州金鹏集团有限公司62 广东正通集团有限公司63 上海华东电脑股份有限公司64 广州华南信息财产集团有限公司65 上海金陵股份有限公司66 杭州富通集团有限公司67 宁波波导股份有限公司68 浙江富春江通信集团有限公司69 中国振华电子集团有限公司70 江门市高路华集团有限公司71 东方软件有限公司72 广州无线电集团73 成都国腾通讯(集团)有限公司74 中国计算机软件与技术服务总公司75 威海北洋电气集团股份有限公司76 江西省电子集团公司77 广东生益科技股份有限公司78 首钢日电电子有限公司79 广州邮电通信设备有限公司80 江苏紫金电子信息财产集团公司81 深圳市特发黎明光电(集团)有限公司82 天津天大天财股份有限公司83 镇江通讯广播设备厂84 深圳市先科企业集团85 航天信息股份有限公司86 上海宏盛科技发展股份有限公司87 上海精密科学仪器有限公司88 深圳兰光电子工业总公司89 中国科健股份有限公司90 乐山无线电股份有限公司’91 华伦集团有限公司92 北京兆维电子(集团)有限责任公司93 山东中创软件工程股份有限公司94 北京JVC电子财产有限公司95 上海先进半导体制造有限公司96 汕头超声电子(集团)公司97 北京松下电子部品有限公司98 上海理光传真机有限公司99 深圳王利电机有限公司100 辽宁无线电二厂(集团。

多家光纤光缆企业上榜2022年度中国电子信息竞争力百强企业

多家光纤光缆企业上榜2022年度中国电子信息竞争力百强企业近日,《2022年度电子信息企业竞争力报告及前百家企业名单》发布。

该报告是为贯彻落实党中央、国务院关于培育具有全球竞争力的世界一流企业、具有创新能力的排头兵企业、发展更多优质企业的决策部署,以企业自主申报为原则,基于企业2021年的经营数据,利用指数模型,结合专家评审,编制而成。

入选的百强企业积极利用信息技术为其他产业“赋能”,已成为融合发展的“润滑剂”“加速器”,在推动绿色制造、智能制造、现代农业、现代服务业发展方面发挥了重要作用。

名单中,多家光纤光缆企业上榜,相关企业的排名情况如下:报告对百强企业的规模、效益、研发等进行了分析研究,主要特点如下:一是规模持续扩大。

百强企业2021年主营业务收入合计53805亿元,同比增长17.0%,占规模以上电子信息制造业收入比重接近40%,增速高于行业平均水平2.3个百分点。

百强企业中,主营收入超过1000亿元的有13家;超过2000亿元的有4家。

入围企业最高主营收入规模超过5000亿元,最低主营收入超过70亿元。

二是效益水平提升。

百强企业2021年实现利润总额4180亿元,同比增长43.0%,占全行业利润比重超过50%,增速领先全行业4.4个百分点。

百强企业平均利润率为7.8%,比上年提高1.8个百分点,领先于全行业平均水平1.9个百分点。

三是外贸高速增长。

百强企业2021年出口额达到13732亿元,同比增长26.7%,占收入规模比重超过25%,增速领先全行业出口交货值增速14.0个百分点。

2021年我国电子信息行业对外贸易量增质升,实现了“十四五”的良好开局,百强企业在其中发挥了重要的支撑带动作用。

四是研发能力增强。

百强企业2021年研发投入合计3435亿元,同比增长19.0%,超过同期收入增速2.0个百分点,平均研发投入强度达到6.4%。

百强企业研发人员合计超过60万人,占全部从业人员比重超过25%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第21届电子元件百强企业

综合排名企业名称 07年销售收入(万元) 主要产品

1 上海飞乐股份有限公司 762684 电子线束,汽车继电器,电子材料,电子专用设备

2 亨通集团有限公司 805460 电线电缆制造,各种电缆,光缆

3 广东生益科技股份有限公司 426738 覆铜板制造

4 横店集团东磁有限公司 299682 磁性材料,电容器,扬声器|蜂鸣器,磁电机等

5 爱普科斯(中国)投资有限公司 232448 无源电子元器件

6 瑞声声学科技股份有限公司 198823 讯响器,蜂鸣器,扬声器,声响器,手机耳机

7 通光集团有限公司 361190 光纤光缆

8 永鼎集团有限公司 759364 电线电缆制造,通信电缆光缆生产,光缆

9 华伦集团 322179 生产电力电缆、通讯电,生产光缆、光纤

10 富通集团有限公司 463900 光纤预制棒,单模/多模光纤,光缆,电缆

11 浙江富春江通信集团有限公司 586977 生产光缆

12 联能科技(深圳)有限公司 316040 线路板

13 广东风华高新科技股份有限公司 193356 电子元件,电子专用设备,电子专用材料

14 中山大洋电机股份有限公司 145233 电机生产

15 东莞美维电路有限公司 138608 多层印制电路板

16 厦门宏发电声有限公司 147011 继电器

17 广州宏仁电子工业有限公司 202204 覆铜板,半固化片,多层电路板和软式覆铜板

18 上海京瓷电子有限公司 273313 片式多层瓷介电容器,通信器件

19 西安创联电气科技(集团)有限责任公司 138438 电位器,电容器,混合集成电路,桨料,光缆

20 东莞生益电子有限公司 170180 生产、销售电路板

21 宁波市向阳集团有限公司 138500 扬声器配件制造

22 江苏中联科技集团有限公司 148620 生产铝电解电容器铝箔

23 江苏晶石科技集团有限公司 182848 FBT,软磁磁芯,各类电子元器件

24 汕头超声印制板公司 157822 双面板,多层板,积层板(HDI),传统埋盲孔板

25 新疆众和股份有限公司 105773 电子铝箔精铝锭,精铝锭

26 浙江长城电子科技集团有限公司 230660 漆包铜圆线

27 浙江华达集团有限公司 214074 生产通信电缆,生产通信光缆

28 宏昌电子材料股份有限公司 137860 电子级环氧树脂

29 依利安达(广州)电子有限公司 140878 多层印刷线路板

30 天通控股股份有限公司 127698 软磁铁氧体磁性材料

31 中航光电科技股份有限公司 61404 连接器

32 歌尔声学股份有限公司 63372 微型麦克风

33 国光电器股份有限公司 84299 扬声器,音箱

34 江苏华威世纪电子集团有限公司 60186 生产铝电解电容器

35 浙江飞虹通信集团有限公司 185795 生产通信电缆

36 南通江海电容器有限公司 116560 生产铝电解电容器

37 潮州三环(集团)股份有限公司 59580 电阻器,瓷基体,MLCC,光纤连接器陶瓷插芯

38 厦门法拉电子股份有限公司 56417 薄膜电容器,金属化镀膜

39 北京七星华电科技集团有限责任公司 82735 HIC,电阻器,电容器,电子工业设备等

40 江苏宝骊集团 114404 微特电机,叉车

41 成都宏明电子股份有限公司 51029 电容器,电阻器,陶瓷材料等

42 欧姆龙电子部件(深圳)有限公司 112043 继电器

43 浙江天乐集团有限公司 123429 生产扬声器零配件

44 深圳市得润电子股份有限公司 71948 连接器

45 和林电子(深圳)有限公司 89474 生产手机零配件,各类连接器

46 苏州福田金属有限公司 94686 电解铜箔

47 深圳市宇阳科技进展有限公司 60175 片式多层陶瓷电容器

48 宁波科宁达工业有限公司 58645 钕铁硼永磁生产

49 贵州航天电器股份有限公司 33842 继电器,连接器

50 杭州富生电器有限公司 79750 生产微电机

51 安徽铜峰电子集团有限公司 86840 电容器,电容器用膜,晶体器

件

52 金龙机电有限公司 40195 微电机生产

53 大连太平洋多层线路板有限公司 59869 生产线路板

54 台州雅晶电子有限公司 43807 石英晶体谐振器

55 益阳资江电子元件有限公司 39430 铝电解电容器

56 江门市粉末冶金厂有限公司 40254 磁性材料制造

57 信华科技(厦门)有限公司 41481 手机背光源组立,继电器,片式电感

58 潍坊共达电讯有限公司 26071 驻极体传声器

59 北京松下电子部品有限公司 64786 电子调谐器,调制解调器,压控振荡器,微型扬声器

60 横店集团浙江英洛华电声有限公司 35082 扬声器

61 中国振华(集团)新云电子元器件有限责任公司 28538 电解电容器

62 南京金宁电子集团有限公司 53346 磁性材料,电感器件,线圈,变压器等

63 张家港华捷电子有限公司 34860 接插件

64 北京吉乐电子集团有限公司 58823 偏转线圈,音圈

65 浙江凯文磁钢有限公司 25041 铁氧体永磁元件

66 天津六0九电缆有限公司 48212 电线电缆,光缆

67 合兴集团有限公司 39403 连接器

68 浙江新嘉联电子股份有限公司 34346 受话器,微型扬声器

69 宁波汇港投资集团有限公司 30212 继电器生产

70 深圳市特发信息股份有限公司 50158 铝电解电容器,光缆

71 宝安区沙井新岱电子厂 36981 单面、双面印制电路板

72 唐山晶源裕丰电子股份有限公司 23116 谐振器,振荡器,滤波器

73 深圳美凯电子有限公司 24384 开关电源|稳压器变压器,电感线圈,电源滤波器

74 四川华丰企业集团有限公司 32193 电接插元件

75 浙江五峰电子有限公司 30186 薄膜电容器

76 浙江万马天屹通信线缆有限公司 35458 同轴电缆生产

77 江苏江佳电子股份有限公司 24829 陶瓷滤波器,陶瓷谐振器,金属氧化膜电阻

78 浙江英洛华磁业有限公司 39393 钕铁硼磁钢

79 深圳顺络电子股份有限公司 15904 片式电感器件,敏感电阻等

80 浙江东晶电子股份有限公司 19244 瓷介管状电容器,晶体谐振器,表面贴装石英晶体

81 宁波天波港联电子有限公司 23000 继电器制造

82 宁波福特继电器有限公司 30157 继电器制造

83 扬州升达集团 23684 铝电解电容器,薄膜电容器,化成箔

84 太阳神(珠海)电子有限公司 18946 刷卡磁头,线圈

85 四川九洲线缆有限责任公司 30207 电线电缆

86 宁波碧彩实业有限公司 24487 微波炉用高压电容器,薄膜电容器

87 朗诗德电气有限公司 23121 管座生产,线缆,家用电器

88 沈阳兴华航空电器有限责任公司 21747 航空电连接器,工业电连接器

89 南京依利安达电子有限公司 13793 制造印刷电路板

90 深圳盛凌电子股份有限公司 21945 电子元器件,连接器,线缆组件

91 杭州日月电器股份有限公司 15664 电位器组件,插塞插孔,BP 机用马达等

92 浙江正原电气股份有限公司 17923 压电陶瓷滤波器

93 浙江嘉康电子股份有限公司 15802 压电陶瓷器件

94 江苏银羊电子有限公司 21867 电子回扫变压器

95 肇庆华锋电子铝箔股份有限公司 13556 LF\LP\LD\LB\LH系列铝箔

96 合肥华耀田村电气有限公司 20229 电抗器,电源变压器,滤波电感器,R型高频变压器

97 常州祥明电机有限公司 17087 微特电机

98 深圳市豪恩电声科技有限公司 16300 麦克风

99 深圳市海光电子|激光器件有限公司 18773 电子变压器

100 中电科技德清华莹电子有限公司 15240 声表面波滤波器。