齐河房地产市场报告2017改

2017年三季度廊坊房地产市场分析

廊坊房地产市场分析(一)2017年三季度廊坊土地市场分析2017年三季度就廊坊的土地市场来说,其实一直是不温不火的,除了上半年安次区出了2宗楼面价超9700元/平米的土地外,其他的土地出让基本都是按部就班来的。

外地开发商进入廊坊市场难度比较大,目前大多数外地开发商都是采取收购土地这样“曲线救国”的方式进入廊坊房地产市场的。

廊坊市区制定了3年的城中村改造计划,但是目前因为“土地指标”的问题,大量拆迁完成的土地无法进入流转流程,这也让廊坊市区的土地成交“挂零”,供应的土地的少了,出现高价土地也不就新鲜了。

2017年三季度廊坊市总计推出土地130宗,同比2016年的116宗上涨12.06%,推出建筑用地面积2365824.95平米,同比2016年的2387797.44平米下跌了0.92%。

2017年上半年推出住宅用地41宗,而2016年同期推出了住宅用地70宗,可见住宅用地的供应在三季度出现了不小的下跌,而工业用地的供应却是增长了不少,这和住宅用地的减少形成了明显的反差。

反观成交,2017年三季度廊坊市总计成交土地118宗,而2016年同期共成交60宗,成交量增长了96.66%;其中住宅用地成交50宗,相比2016年同期的41宗上涨了21.95%;商业用地成交14宗,相比2016年同期的6宗上涨了133%;工业用地成交51宗,相比2016年同期的13宗增长了292%。

2017年三季度总计成交住宅用地1270873.32平米,占上半年成交总量的58%;工业用地796683.07平米占上半年成交总量的37%;对比2016年同期,住宅用地的占比上涨了7%,而工业用地的占比下跌了10%;商业用地面积88195.1平米占比增长也达到了2%,由此可见,虽然工业用地的成交增幅较大,但是成交面积的占比却是不升反降。

从2017年三季度成交走势上可以看出,三季度的成交量在全年来看还是处于高位运行状态,8月份的成交量更是达到了56宗土地,仅次于此前“成交爆发”的6月,虽然市区部分的土地成交“挂零”,但是下面区县的土地成交量还是比较可观的,廊坊是京津冀一体化的重要节点城市,和北京接壤的区域较多,需要和北京统一规划的区域也非常的多,因此很多规划上都要让首都的规划先行,但是这从一定程度上也制约了廊坊的土地市场发展,目前廊坊市区城中村改造的土地暂时无法流转就是一个典型的例子。

2017年三四线城市房地产市场调研分析报告

2017年三四线城市房地产市场调研分析报告本调研分析报告数据来源主要包含欧立信研究中心,行业协会,上市公司年报,国家相关统计部门以及第三方研究机构等。

目录第一节问题一:三四线城市去库存效果是否真有改善? (5)一、狭义及广义去库存效果的跟踪 (5)二、开源——整体量价回暖 (7)三、节流——土地供应端保持下降 (9)第二节问题二:哪里的三四线城市表现更为亮眼? (10)一、珠三角:反应最为迅速,改善幅度最为显著 (11)二、长三角:受益于一二线需求外溢快速去化 (11)三、环渤海:去库存后知后觉,绝对值依然较高 (12)四、大海西:16年四季度显著回暖,助力去库存显著提速 (13)五、中西部:平稳去库存 (14)六、区域分化综述 (15)第三节问题三:怎么看待这轮三四线城市去库存的持续性? (17)一、这轮三四线城市释放的动力来自于哪里? (17)二、三四线城市市场延续性需要观察哪些方面? (20)三、三四线城市会迎来补库存周期吗? (22)四、三四线城市会一直享受政策红利吗? (24)图表目录图表1:45城市总体可售面积以及去化月数 (5)图表2:45城市总体销售面积及同比 (6)图表3:三四线城市去化周期测算 (6)图表4:三四线城市总体库存及同比 (7)图表5:三四线城市去化周期 (7)图表6:各线城市销售面积同比 (8)图表7:各线城市销售额同比 (8)图表8:各线城市平均房价同比 (8)图表9:各线城市土地均价同比 (9)图表10:各线城市土地购置面积同比 (9)图表11:各线城市土地购置面积占比 (10)图表12:珠三角三四线城市可售面积及去化月数 (11)图表13:珠三角三四线城市销售面积及同比 (11)图表14:长三角三四线城市可售面积及去化月数 (12)图表15:长三角三四线城市销售面积及同比 (12)图表16:环渤海三四线城市可售面积及去化月数 (13)图表17:环渤海三四线城市销售面积及同比 (13)图表18:海西三四线城市可售面积及去化月数 (14)图表19:海西三四线城市销售面积及同比 (14)图表20:中西部三四线城市可售面积及去化月数 (15)图表21:中西部三四线城市销售面积及同比 (15)图表22:各区域三四线城市去化周期及同比降幅 (16)图表23:各区域三四线城市去化周期及同比降幅 (16)图表24:三大城市圈销售面积同比 (17)图表25:长三角与上海销售同比 (17)图表26:珠三角与深圳销售同比 (18)图表27:环渤海与北京销售同比 (18)图表28:东部与中西部销售面积同比 (18)图表29:2016年样本龙头房企高层住宅面积结构 (19)图表30:2016年样本龙头房企低层住宅面积结构 (19)图表31:2016年非热点城市去库存政策 (20)图表32:百城一二三线城市房价同比 (21)图表33:全国首套房贷平均利率 (21)图表34:全国二套房贷平均利率 (22)图表35:样本城市去化周期分布 (23)图表36:样本城市去化周期极差比较 (23)图表37:2016年下半年以来融资渠道收紧政策 (24)图表38:45 个三四线样本城市及去化周期测算 (25)开年以来,在严厉的限购限贷政策叠加新房供应管控之下,一二线城市已经如期降温,而在此背景下,三四线城市的表现也将对周期演绎的持续性产生尤为关键的作用,这已经成为不仅仅是地产研究员关注的课题。

2017年6月r全国房地产土地市场简报

2017年6月r全国房地产土地市场简报

易居(中国)克尔瑞研究中心

【期刊名称】《中国房地产(市场版)》

【年(卷),期】2017(000)007

【摘要】一、成交:年内首度成交规模回升,热度超过去年同期6月,CRIC监测的300城经营性土地成交334幅,环比上涨35%;成交建面3463万平方米,同、环比分别上涨19%和68%;成交总价2071亿元,同、环比分别上涨17%和73%;土地价格短暂回落后再次呈现抬头趋势,平均成交楼板价5980元/平方米,环比仅微涨3%,同比微降1%,总体来说较为稳定。

整体成交规模回升的同时,

【总页数】2页(P78-79)

【作者】易居(中国)克尔瑞研究中心

【作者单位】

【正文语种】中文

【相关文献】

1.2017年12月全国房地产土地市场简报 [J], 易居(中国)克尔瑞研究中心

2.2018年6月r全国房地产土地市场简报 [J], 易居(中国)克尔瑞研究中心

3.2017年1月全国房地产土地市场简报 [J], 易居(中国)克尔瑞研究中心

4.2019年6月\r 全国房地产土地市场简报 [J], 无

5.2020年6月

全国房地产土地市场简报 [J], 无

因版权原因,仅展示原文概要,查看原文内容请购买。

《2017年上半年苏州房地产市场研究报告》

《2017年上半年苏州房地产市场研究报告》2017年上半年苏州房地产市场研究报告一、市场概况:本章节主要对2017年上半年苏州房地产市场的整体概况进行分析和介绍,包括市场规模、增长趋势、政策等方面内容。

1.1 市场规模:根据市场数据统计,2017年上半年苏州房地产市场总销售额达到亿元,同比增长%。

1.2 增长趋势:近年来,苏州房地产市场呈现出稳步增长的趋势。

2017年上半年,市场销售呈现出多元化的发展特点,商品住宅、商业办公用房和工业用地等各个领域均有不错的表现。

1.3 政策:苏州市在2017年上半年推出了一系列房地产市场调控政策,以促进市场稳定发展。

这些政策包括限购、限贷、税收优惠等,对市场起到了积极的调控作用。

二、商品住宅市场:本章节主要对2017年上半年苏州商品住宅市场进行详细分析和研究,包括市场情况、价格走势、销售情况等方面内容。

2.1 市场情况.2017年上半年,苏州商品住宅市场供需关系较为紧张,供应不足的情况较为突出。

房源紧张导致市场竞争激烈,购房者购买力集中在中高端产品上。

2.2 价格走势:上半年苏州商品住宅价格整体上呈现稳中有升的特点。

在供应紧张的背景下,房价逐步上涨,市场交易价格普遍呈现上升趋势。

2.3 销售情况.2017年上半年苏州商品住宅销售情况良好,市场竞争激烈。

各大房地产开发商通过推出促销活动和降价优惠等方式,加大了销售力度。

三、商业办公用房市场:本章节主要对2017年上半年苏州商业办公用房市场进行详细分析和研究,包括市场情况、租金走势、出租率等方面内容。

3.1 市场情况.2017年上半年,苏州商业办公用房市场供需关系相对平衡,市场竞争较为激烈。

随着城市发展和经济环境改善,商业办公用房市场逐渐回暖。

3.2 租金走势:上半年苏州商业办公用房租金整体呈现稳定增长的态势。

随着市场需求不断增加,商业办公用房租金逐渐上涨。

3.3 出租率.2017年上半年,苏州商业办公用房市场的出租率相对稳定。

2017年5月保定房地产市场运行报告

2017年5月保定房地产市场运行报告5月保定楼市降温, 十一条细则进一步约束保定房地产市场, 堪称史上最严调控。

一、5月房地产市场综述2017年5月, 密集的楼市调控仍陆续落地, 全国楼市降温明显, 新房入市量锐减, 一些城市的二手房价格和租金下跌, 调控见效。

业内认为楼市拐点将至。

5月保定楼市降温, 十一条细则进一步约束保定房地产市场, 堪称史上最严调控。

传统“红”5月并未在保定楼市上演, 反而因土地集中放量、双限双竞、限售10年, 让保定蹿上话题热榜, 再“红”一把。

5月份, 从证件发放情况来看, 保定房地产市场趋于稳定。

截至5月31日, 保定建设工程规划许可证下发了2个, 涉及房地产项目1个;施工许可证仅发放了9个, 涉及5个房地产项目;预售许可证下发了12个。

土地市场方面, 5月份, 保定土地市场首次挂牌商住用地。

主城区30宗、满城区12宗、清苑区10宗地块挂牌出让;国土资源局发布了7宗征地信息, 涉及莲池区焦庄乡、东金庄乡、清苑区清苑镇、满城区满城镇和要庄乡, 征地面积共36.3072公顷, 约合545亩;清苑区公布了2宗经济适用住房地块的划拨公示。

划拨地块均位于紧邻保定东站的清苑区孙村乡大堤口村, 划拨总面积25.2241公顷, 约合378.36亩。

二、宏观资讯1.5月全国房地产热点资讯关键词: 房贷利率上调商住房楼市降温特色小镇住房租赁北上广房贷利率调查: 全面进入“九折时代”(5月3号《21世纪经济报道》)记者从农行、工行、北京银行、招商银行支行处获得正面回应, 目前首套房利率已经上调, 最低执行基准利率, 二套房执行基准利率上浮20%。

房地产新政效果显现, 多地房贷利率呈上调之势。

焦点解读: 据观察, 5月各地区房贷利率折扣减少, 居民首套房房贷实际利率已连续4个月上升, 这既受到各地出台房地产调控政策的影响, 也有银行自身业务调整的因素。

有人担心, 房贷折扣少了、利率高了, 会不会误伤刚需?住房按揭利率折扣变少直接提高了购房成本。

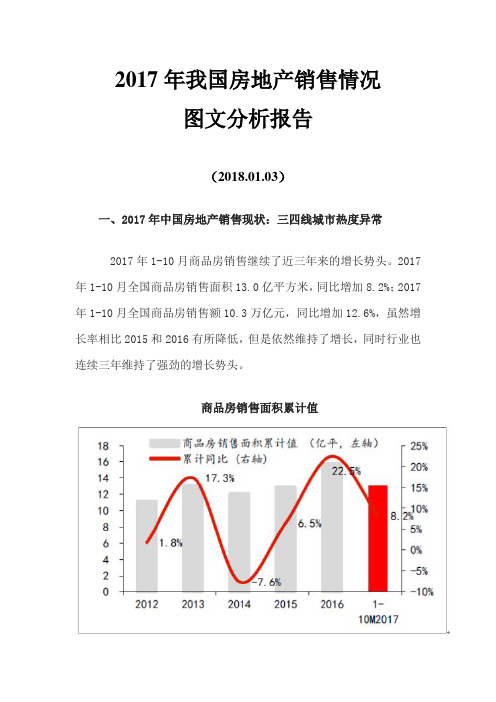

2017年我国房地产销售情况图文分析报告

2017年我国房地产销售情况图文分析报告(2018.01.03)一、2017年中国房地产销售现状:三四线城市热度异常2017年1-10月商品房销售继续了近三年来的增长势头。

2017年1-10月全国商品房销售面积13.0亿平方米,同比增加8.2%;2017年1-10月全国商品房销售额10.3万亿元,同比增加12.6%,虽然增长率相比2015和2016有所降低,但是依然维持了增长,同时行业也连续三年维持了强劲的增长势头。

商品房销售面积累计值商品房销售额累计情况2017之所以取得如此高的销售表现,其中一个重要因素是2017年三四线城市的贡献。

从数据来看,2017年前十月,三四线城市在销售面积上以及销售金额增速上分别领先一二线城市18.7个以及27.2个百分点,是近五年来两者差距最大的一次。

2017 年前三季度三四线城市成交面积同比保持领先2017 年前三季度三四线城市成交金额同比在保持领先目前三线城市的房价已经开始领涨一线与二线城市,且涨幅已经接近其2013年的最大涨幅水平,三线城市房价的快速上涨也会逐渐制约行业政策进一步放松的空间。

2017年相比2016年已经出现了快速的下降,共减少约0.8亿平,降幅达20%。

且目前其绝对值水平已经低于2014年,按照统计局数据来看,目前每月约1000万平的消化速度如果继续消化下去,则到2018年上半年待售住宅面积水平将会达到近5年的最低值。

三四线城市房价开始领涨同时从更广泛应用的行业的可售面积库存去化情况来看,目前一、二、三线城市的整体库存水平也已经处于近年来相对低位的水平。

行业去库存政策已经取得了非常明显的成效。

但是从行业1998年开始累积的新开工面积减去累积的销售面积来测算的广义住宅库存面积来看,目前行业整体的库存虽然从2015年开始出现了下降,但是其绝对值依然有25亿平。

从后续看行业依然存在着去库存的动因,但整体而言去库存的动力已经开始逐步减小。

从开发商资金来源角度看居民购房杠杆情况从购房者角度看居民购房杠杆情况驱动因素从2017年下半年开始都出现了一定的弱化。

2017年1月全国房地产土地市场简报

76CHINA REAL ESTATE市场数据2017年1月全国房地产土地市场简报易居(中国)克尔瑞研究中心2017年1月,全国土地成交规模高位回落,各线城市环比全线走低,但受去年同期较低基数影响,一二线城市成交规模同比有所回升,个别二线城市成交显著放量。

土地溢价率连续两月维持在较低水平,三四线城市溢价率明显回落。

热点城市土地市场持续高热,合肥、杭州、佛山等成交多宗高溢价率地块。

一、成交:成交面积大幅缩减,溢价率持续低位运行因年底为土地市场成交高峰期,制造了极高的市场基数,本月土地成交规模环比明显缩减。

1月,CRIC 监测的300城经营性土地成交345幅,环比下降43%;成交建面3511万平方米,环比下降46%,同比微升7%;成交总价1681亿元,环比减少49%。

郑州、武汉、昆明等多个二线城市土地成交明显放量,成交建面超400万平方米。

近两月,郑州明显加大了推地力度,成交建面基本维持在600万平方米左右。

鉴于新增供地以城市旧改用地居多,土拍仅是在走正常的出让程序,底价成交也属自然现象。

郑东新区土拍热度不减,多宗限价地块触发“熔断”,遂通过竞标综合房价产生受让方。

土地平均溢价率29.3%,环比上升1.1个百分点,但依旧维持在较低水平。

主要原因有以下两点:其一,土地限价城市持续增多,并且各地政府监管愈加严苛。

以郑州为例,郑东新区、中牟县5宗限价地块在竞标房价阶段涉嫌违规,暂停出让;其二,受成交结构性因素影响,上海、北京、天津等热点城市新晋出让地块主要集中在远郊区域,土拍竞争自然不甚激烈。

分城市能级来看,一、二线城市土地溢价率略有回升,三四线城市则小幅回落,环比减少6.2个百分点。

二、分布:各线城市成交规模均有所回落,多个二线城市成交明显放量1月,一线城市土地成交建面197万平方米,环比回落46%,同比上升图1:300城经营性用地月度成交情况CHINA REAL ESTATE市场数据19%;二线城市土地成交建面2624万平方米,环比下降35%,同比增加25%%;三四线城市土地成交建面690万平方米,同、环比均有所回落,跌幅分别为31%和19%。

2017年7月全国房地产土地市场简报

CHINA REAL ESTATE市场数据2017年7月全国房地产土地市场简报易居(中国)克尔瑞研究中心一、成交:成交面积环比下跌而地价再创新高,溢价率涨14个百分点7月,C R I C监测的300城经营性土地成交252幅,环比大幅下跌43.1%;成交建面2589万平方米,同、环比分别下跌6%和25.4%;成交总价1971亿元,同比大幅上涨51.4%,环比回落25.4%;本月土地价格涨至7610元/平方米,刷新月度土地成交平均楼板价纪录,三四线城市本月也有多幅高溢价地块成交。

本月土地成交的平均溢价率跟随土地成交均价的提升而水涨船高,溢价率上涨了13.6个百分点,本月平均溢价率达到44.2%,一线城市土拍价格受限,溢价率较高的地块主要分布在二线和三四线城市。

一线城市本月平均溢价率21.3%,环比微降0.3个百分点,总体维持稳定;二线城市土地溢价率46.4%,环比上涨19.3个百分点,涨幅最大;三线城每月平均溢价率浮动较大,本月土地溢价率61.7%,上升11.9个百分点。

二、分布:一线城市持续推地,热点城市集中推地从本月整体市场高位回落,各能级成交规模环比均有所下降,其中二线城市和三四线城市跌幅尤为显著。

一线城市成交建筑面积197万平方米,同、环比分别下跌30%和27%,二线城市成交建面1879万平方米,同比下跌16%,环比大跌42%,三四线城市本月成交建筑面积513万平方米,环比跌幅在各能级中最大,下跌58%。

分能级来看,一线城市本月总成交建筑面积197万平方米,环比下跌27%,仅占总体成交8%。

二线城市本月成交规模有所回落,土地均价反而回升,成交建筑面积1879万平方米,成交金额1354亿元,环比分别下降42%和14%,但土地成交均价达到7203元/平方米,同环比分别大涨73%和50%。

三四线城市本月成交量环比跌幅最大,成交面积513万平方米,环比大跌58%,成交金额环比下降47%,成交均价同环比分别上涨354%和25%。

2017年3月全国房地产市场简报

72CHINA REAL ESTATE2017年3月全国房地产市场简报易居(中国)克而瑞研究中心一、供应:上月基数较低使得环比激增147%、同比仍处低位3月,28个重点城市商品住宅新增供应量环比大幅增长147%,其中多数城市供应量环比均有较大回升,主要是1、2月份供应已跌入谷底,基数过低所致。

总体而言,“限价”致供应偏紧的局面并未扭转,仍有6成城市供应量低于去年月平均值,整体同比仍跌10%,当前供应量仍处在低位。

一线城市中,广州供应超百万平方米,环比增长近3倍,同比也是一线城市中唯一上涨的。

另外,北、上、深供应量虽环比增长,但同比跌幅都较大。

二、三线城市供应量环比增长144%,同比仍下滑8%,多数城市供应量处在较低位置,其中仅济南供应量环比下跌40%,其余城市全部上涨。

同比来看,近半数城市下滑,天津、济南跌幅较大,超过70%,苏州、南京、无锡跌幅也在20%以上。

值得注意的是,仍有如郑州、徐州、长春、常州等部分城市供应同、环比全部上涨。

二、成交:供应增加使成交环比激增77%,城市间分化显著一线城市整体成交环比上涨53%,同比下降43%,仅广州成交量同环、比皆上涨,且高于去年月平均成交值,市场依旧保持一定热度。

北京、上海成交量恢复至去年四季度水平,深圳成交再探新低。

二、三线城市3月成交全部环比上涨,涨幅达80%,但超过6成城市同比下跌。

但各城市间分化明显:第一,青岛、厦门、昆明、宁波、佛山等城市市场更为活跃,成交量同、环比皆上涨。

青岛3月份重启限购导致末班车效应,成交量同环、比上涨13%和54%;高库存城市沈阳、徐州成交节节攀升,去化风险进一步降低。

第二,济南、郑州等城市表现较弱,环比涨幅均在20%之内,济南因供应连续下滑,成交量几乎与1、2月份相持平,远低于去年月平均值,郑州成交持续处在低位,一季度成交较去年同期下滑30%。

第三,南京、苏州、东莞、无锡等城市3月份成交同比降幅较大。

实际上,从环比来看,由于1、2月份成交基数过低,南京、苏州等城市环比涨幅较大,成交绝对值基本恢复到去年四季度成交水平。

[中原]2017年莆田房地产市场年报

l在人口净流入的大中城市,加 快发展住房租赁市场。 l选取广州、深圳、南京、杭州、 厦门、武汉、成都等12个城市作 为首批开展住房租赁试点的单位

8月28日国土资源部

l确定第一批在北京、上海、 沈阳、南京、杭州、合肥、厦 门、郑州、武汉、广州等13个 城市开展利用集体建设用地建 设租赁住房试点。

09

10

Ø2017年1-11月,莆田经济运行总体平稳,主要经济指标增速仍在合理区 间,居全省并列第二位。初步核算,全市实现地区生产总值1874.83亿元, 按可比价格计算,增长8.4%。GDP增速与GDP固定资产投资弹性系数均走 低,固定投资对经济增长的影响减小,今年房地产投资增速扭负为正,固 定资产投资增速回升,经济结构稳中向好,持续发展装备制造业、生产性 服务业和高新产业。

上年同期增幅 (%) 8.8 0.7 7.8 12.1 1.1 7.6 8.5 3.8 4.7 4.1 7.2 8.4 23.9

全国房产政策

17年调控依旧是房地产市场的“主旋律”,房住不炒、租购并举、共有产权等热词贯穿全年,十九大也为房地产未来发展再次定调。

01

02 3月9日住房和城乡建设部 034月1日住建部、国土部 04 5月19日住建部 1月10日住建部、财政部:保

障城镇住房家庭租赁补贴

l以建立购房与租房并举、市 场配置与政府保障相结合的住 房制度为主要方向,进一步完 善住房保障制度。 l已储备了若干个调控政策,足够 调控市场所用; l房地产库存60%以上都集中在三 四线城市。 l确保房地产开发企业使用合规 自有资金购地; l坚持“房子是用来住的、不是 用来炒的”定位; l房企取得预售许可后,应当 在十日内在房产管理部门网站 和销售现场一次性公开全部准 售住房及每套住房价格,并对 外销售。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4900

一次性优惠1万 按揭优惠 8000

储藏室3500元/平米

6800—7500

10万抵12万,按 揭20,一次 性50

储藏室5100元/平米 车位12万/个

6200

1万抵3万, 贷 款3千,一 次性5千, 七天交首付 3000

储藏室4000元/平米

7500

98.99折+5千

储藏室3800—4500元, 车位8.5万

土地使用权人 黑马房地产开发公司 杭州澳海控股有限公司 山东东海房地产开发公司 长春澳瀚房地产开发公司 山东鲁源置业有限公司 齐河旗舰房地产开发公司 齐河瑞普置业有限公司 济南新城创置房地产开发公司 合计:

用途 住宅 住宅 住宅 住宅 住宅 住宅 住宅 住宅

占地面积 103755 43790 186149 66578 38144 17491 39130 57659 552696

180平米 118平米 140平米

108平米三室 138平米三室

121平米三室

户型占比 50% 45% 5% 30% 35% 35% 55% 25% 15% 5% 待定 待定

33% 52%

15%

11目前客户分析

项目名称

三鼎阳光城 华信嘉苑 东城御园 元信济北郡 绿城百合新城 元信首府 名士华庭 中央城 东海清河园 黑马牡丹华府

高层+小高层 37620

2

华信嘉苑

齐晏大街与坤华路交汇处

高层

35860

3

东城御园

友谊路以东、齐心大街以北

洋房+高层

42200

4 元信济北郡

友谊路东(韩庄社区)

高层

12000

5

绿城百合新 城

绿城百合新城

高层

49280

6

元信首府

齐鲁大街德百西500米路北

高层

4950

7

名士华庭

齐心大街与经二路交汇处 高层+小高层

308国道和铁路沿线是房价两 级分化的分水岭

城区版块

向

南

3 齐河向南发展是未来主旋律

发

展

06齐河楼盘分布—具体楼盘

序 号

楼盘名称

序 号

1 绿城百合新城 9

楼盘名称 元信·首府

2 中央城 10 黑马·绿岛华府

3 北国之春 11 黑马·开泰家园

4 东城御园 12

元信·济北郡

5 名仕华庭 13

贵和华城

6 昌奥国际 14

04齐河近1年二手房买卖及租赁市场情况

• 截止到目前齐河二手房存

量约300套,基本没有好 房源。

• 主城区二手房成交价格上

涨,价格7000-8000元/平 米。

• 齐河房屋租赁价格上涨

两室1000—1200元 (不带家具)

三室1300—1500元 (不带家具)

项目名称 所属片区

明珠花园 城区南部

怡心园

• 生态城:以海洋世界、温泉度假、

生态旅游等一批旅游产业,并进一 步发展。

03齐河土地供应情况

• 一、近两年齐河土地集中供应、品牌开发商陆续

进驻,未来住宅市场竞争激烈。

• 二、近两年土地供应总面积967448平米,总建筑

面积约230万平米,总成交额约27亿元。

• 三、土地拍卖价格明显上涨。 • 四、具体地块情况另附详表

• 北部:以永锋、金能、晨鸣、旺旺

为代表的工业区。

• 西部:推进以农干院、汽车工程学

院为代表的等一批大学的建设,但 受化工厂污染严重,居住区尚有一 定抗性。

• 东部:由于铁路阻隔和工厂污染影

响,东部难以展开大规模建设。

• 南部:靠近城市繁华中心,教育资

源集中,毗邻黄河生态城,环境较 好,交通便利,与济南零距离接壤。

建筑面积 256602 96338 376641 166445 57261 47225 78260 126850 1205622

• 一、东海清河园

东海清河园一期鸟瞰图

• 售楼处4月份进场,5月份

下施工证 7#、8#、11#、

12#、14#、15#楼,6栋

多层,(17栋多层、3栋 小高层、6栋高层)

12870

8

中央城

阳光路南首

高层+多层

28800

合计:

223580

41580 83600 47040 80500

0

74800 54120 173360 555000

未售总面积

79200 119460 89240 92500

49280

79750 66990 202160 778580

土地储备总量分析

京沪高速公路为依托,以黄河国际生态城为 先头与济南实现无缝对接; 北部对接发展轴: 以建邦大桥实现与济南对接; 南部对接发展轴:以长清大桥实现与济南对 接。

• 一带 沿黄生态景观带:以黄河为依托,划

定黄河北展区作为县城“生态廊道”,大力 发展生态林业、休闲观光农业、休闲旅游业。

城市空间结构分明 重工业为主 旅游业待兴

祝阿、华店、刘桥、焦庙等乡镇,形成对接 济南的中部城镇核心发展区。

• 两翼 北翼发展区:包括表白寺、宣章屯、

大黄、安头等乡镇,形成县域北翼城镇发展 区。都市农业与济南外迁工业引导发展区;

南翼发展区:包括潘店、赵官、仁里集、马 集等乡镇,形成县域南翼城镇发展区。能源 产业基地与绿色农业基地。

• 三轴 中部对接发展轴:以济齐黄河大桥、

110平米 120—130平米

105平米 140—160平米

户型占比

12% 65% 23% 31% 40% 29% 21% 36% 12% 31% 35% 35% 30% 35% 30% 25% 10%

项目名称 绿城百合新城

元信首府 名士华庭 中央城 黑马牡丹华府

户型面积 140平米四室 160平米四室 180平米(三期120) 105平米三室 109平米三室 119平米三室 105平米三室 134平米三室 146平米四室

齐河房地产市场报告

2017年9月4日

目录

• 01齐河城市状况 • 02齐河城市规划 • 03齐河土地供应情况 • 04齐河二手房买卖及

租赁市场情况

• 05齐河城区拆迁情况 • 06齐河楼盘分布 • 07齐河近1年内新项目 • 08齐河在售楼盘分析

• 09在售楼盘价格分析 • 10楼盘户型配比及面

积分析

待定

储藏室4200元/平米车 位9万/个

10楼盘户型配比及面积分析

项目名称 三鼎阳光城 华信嘉苑 东城御园 元信济北郡 东海清河园

户型面积

96平米两室 115平米三室 125平米三室 108平米三室 118平米三室 133平米三室 97平米三室 105平米三室 140平米三室 107平米三室 99平米三室 116平米三室 103平米三室

• 齐河主城区大面积拆迁

1、晏城街—昌奥国际北部 (已拍卖) 2、粮食小区—鲍禧现代城北(已拍卖) 3、县委家属院—阳光路与新华路(正在拆迁) 4、北国之春东部—三中附近平房 5、水利局家属院—明珠花园西

06齐河楼盘分布—板块划分

308国道和铁路沿线是齐河 1 房价两极分化的分水岭。

开发区板块

2 308国道以南为城区板块, 23 308国道以北为开发区板块

齐河房价上涨的主要因素

• 一、房地产市场大环境影响,自2016年下半年至

2017年上半年山东内陆三、四线城市普遍上涨 (内陆城市相对沿海城市发展缓慢)。

• 二、齐河在售房地产项目体量小,近两年新项目

就一两个。

• 三、2017年上半年市场供给房源很少,市场供给

出现断档。

• 四、齐河土地拍卖价格上涨。 • 五、2017年年初客户开始增多,真正价格上涨是

从2017年4月份开始。

14本项目建议

• 一、项目定位:宜居改善型中高端项目 • 二、1期开发楼栋1#、2#、5#、6#、10#、15#楼。 • 三、户型面积及比例:首期为105平米三室、116平米三

室、130平米三室;小三室是主推户型,130平米大三室占 比不超过10%。

• 四、根据目前齐河房地产市场价格,本项目价格区间

• 二、总人口约60万,城镇人口约16万 • 辖2个街道、9个镇、4个乡。晏城街道、晏北街道、

焦庙镇、马集镇、赵官镇、表白寺镇、祝阿镇、 仁里集镇、潘店镇、胡官屯镇、宣章屯镇、 华店 乡、安头乡、刘桥乡与大黄乡。

02城市空间规划一核两翼,三轴一带

根据《齐河县城市总体规划》(2009-2030)

• 一核 中部核心发展区:包括齐河中心城区、

工程进度

20#、21#刚挖地槽;剩余3栋未动工 因拆迁问题二期未动工

三期5栋高层刚建地下部分 二期一栋楼王建到5层,三期未动工

二期最后8栋建到1层 7#楼建到5层,最后4栋未动工

22#、23#楼建到地上一层 二期未动工

两栋楼做试验桩 一期七栋全部建地下部分

预计开盘时间

10月底 明年 11月份 10月底 12月份 10月初 9月底 明年 11月份 11月份

• 七、入市时间:快速回笼资金,为后续开发提供保障,目前市场竞争

小,抢占市场机会,尽早入市,。本项目合理入市时间2017年12月需 根据工程进度等因素综合考虑。

• 八、目标客户群体:自住型,刚性需求+改善

元信济北郡

建筑特色

台地式建筑 景观园林

绿城百合新城

物业、景观、品牌

元信首府

名士华庭 中央城

景观园林

装修标准 精装400

精装600

价格区间

优惠政策

车位、储藏室价格

高层4900 小高层 5500

购房送宝骏车

储藏室3800元/平米

6000