商业银行核算会计分录

【精编推荐】商业企业会计分录详述

【精编推荐】商业企业会计分录详述商业企业会计分录一、实收资本及资本公积(一)实收资本11.收到投资者投入的货币资金借:现金(或银行存款)贷:实收资本22.收到投资人投入的房屋、机器设备等实物,按评估确认价值借:固定资产贷:实收资本33.收到投资者投入无形资产等,按评估确认价值借:无形资产等贷:实收资本44.将资本公积、盈余公积转增资本借:资本公积(或盈余公积)贷:实收资本(二)资本公积1.捐赠公积5(1)接受捐赠的货币资金,按实际收到的捐赠款入帐借:现金(或银行存款)贷:资本公积6(2)接受捐赠的固定资产借:固定资产(根据同类资产的市场价格或有关凭据)贷:资本公积(固定资产净值)贷:累计折旧7(3)接受捐赠的商品等,根据有关资料确定的商品等的实际进价入帐(库存商品采用售价核算的,还应结转进销差价)借:库存商品贷:资本公积等82.资本折算差额企业实际收到外币投资时,由于汇率变动而发生的有关资产帐户与实收资本帐户折合记帐本位币的差额:借:银行存款借:固定资产贷:实收资本借或贷:资本公积93.投资者缴付的出资额大于注册资本产生的差额计入资本公积借:银行存款等贷:实收资本贷:资本公积104.法定财产重估增值借:材料物资借:固定资产贷:资本公积二、借入款项(一)短期借款111.借入各种短期借款借:银行存款贷:短期借款122.发生的短期借款利息借:财务费用贷:预提费用(或银行存款)133.归还短期借款借:短期借款贷:银行存款(二)长期借款141.借入各种长期借款借:银行存款(或在建工程、固定资产等)贷:长期借款152.发生的长期借款利息支出,在固定资产尚未交付使用或虽已交付使用但尚未办理竣工决算之前发生的,计入固定资产的购建成本借:在建工程(或固定资产)贷:长期借款163.长期借款的利息支出,在固定资产已办理竣工决算后发生的,计入当期损益借:财务费用贷:长期借款174.归还长期借款借:长期借款贷:银行存款(三)应付债券181.按面值发行的债券,按实际收到的债券款借:银行存款等贷:应付债券(债券面值)192.溢价发行的债券,收到债券款时借:银行存款(实际收到的金额)贷:应付债券(债券面值)贷:应付债券(债券溢价)203.折价发行的债券,收到债券款时借:银行存款(实际收到的金额)借:应付债券(债券折价)贷:应付债券(债券面值)214.企业按期提取应付债券利息借:财务费用(或在建工程)贷:应付债券(应计利息)225.溢价发行的债券,按期摊销和计算应计利息时借:应付债券(债券溢价)借:财务费用(或在建工程)(应计利息与溢价摊销额的差额)贷:应付债券(应计利息)236.折价发行的债券,按期摊销和计算应计利息时借:财务费用(或在建工程)(应计利息与折价摊销额的合计数)贷:应付债券(债券折价)(应摊销的折价金额)贷:应付债券(应计利息)247.债券到期,支付债券本息借:应付债券(债券面值、应计利息)贷:银行存款等三、商品购进、销售、储存、加工及出租(一)商品购进1.采用进价核算的商品购进(1)购进商品验收入库,同时支付货款或开出、承兑商业汇票25①采用支票等结算方式借:商品采购(商品进价)借:经营费用(进货费用)贷:银行存款(全部价款)同时,借:库存商品贷:商品采购26②采用商业汇票结算方式借:商品采购(商品进价)借:经营费用(进货费用)贷:银行存款(进货费用)贷:应付票据(商品进价)同时,借:库存商品贷:商品采购(2)购进商品,先承付货款或开出、承兑商业汇票,后验收入库27①采用支票等结算方式支付货款时,借:商品采购(商品进价)借:经营费用(进货费用)贷:银行存款(全部价款)商品验收入库时,借:库存商品(商品进价)贷:商品采购(商品进价)28②采用商业汇票结算方式开出、承兑商业汇票时借:商品采购(商品进价)借:经营费用(进货费用)贷:银行存款(进货费用)贷:应付票据(商品进价)商品验收入库时,借:库存商品(商品进价)贷:商品采购(商品进价)29(3)购进商品,先验收入库,后支付货款或开出、承兑商业汇票,月终时记帐借:库存商品(暂估进价)贷:应付帐款(暂估进价)月终尚未付款或尚未开出、承兑商业汇票的商品,下月初对上述分录用红字冲回借:库存商品(红字)贷:应付帐款(红字)付款时,分录同(1)2.进口商品30(1)对外支付货款,按商品进价借:商品采购贷:银行存款如支付的外汇是从调剂市场购进的外汇,应同时按进口商品应分摊的购进外汇价差增加进口商品的采购成本。

商业企业会计分录

商业企业会计分录一、实收本钱及本钱公积(一)实收本钱11.收到投资者投入的泉币资金借:现金(或银行存款)贷:实收本钱22.收到投资人投入的房屋、机械设备等什物,按评估确认价值借:固定资产贷:实收本钱33.收到投资者投入无形资产等,按评估确认价值借:无形资产等贷:实收本钱44.将本钱公积、红利公积转增本钱借:本钱公积(或红利公积)贷:实收本钱(二)本钱公积1.捐赠公积5(1)接收捐赠的泉币资金,按实际收到的捐赠款入帐借:现金(或银行存款)贷:本钱公积6(2)接收捐赠的固定资产借:固定资产(依照同类资产的市场价格或有关凭据)贷:本钱公积(固定资产净值)贷:累计折旧7(3)接收捐赠的商品等,依照有关材料确信的商品等的实际进价入帐(库存商品采取售价核算的,还应结转进销差价)借:库存商品贷:本钱公积等82.本钱折算差额企业实际收到外币投资时,因为汇率更换而产生的有关资产帐户与实收本钱帐户折合记帐本位币的差额:借:银行存款借:固定资产贷:实收本钱借或贷:本钱公积93.投资者缴付的出资额大年夜于注册本钱产生的差额计入本钱公积借:银行存款等贷:实收本钱贷:本钱公积104.法定家当重估增值借:材料物质借:固定资产贷:本钱公积二、借进款项(一)短期借钱111.借入各类短期借钱借:银行存款贷:短期借钱122.产生的短期借钱利钱借:财务费用贷:预提费用(或银行存款)133.了债短期借钱借:短期借钱贷:银行存款(二)经久借钱141.借入各类经久借钱借:银行存款(或在建工程、固定资产等)贷:经久借钱152.产生的经久借钱利钱支出,在固定资产尚未交付应用或虽已交付应用但尚未解决落成决算之前产生的,计入固定资产的购建成本借:在建工程(或固定资产)贷:经久借钱163.经久借钱的利钱支出,在固定资产已解决落成决算后产生的,计入当期损益借:财务费用贷:经久借钱174.了债经久借钱借:经久借钱贷:银行存款(三)敷衍债券181.按面值发行的债券,按实际收到的债券款借:银行存款等贷:敷衍债券(债券面值)192.溢价发行的债券,收到债券款时借:银行存款(实际收到的金额)贷:敷衍债券(债券面值)贷:敷衍债券(债券溢价)203.折价发行的债券,收到债券款时借:银行存款(实际收到的金额)借:敷衍债券(债券折价)贷:敷衍债券(债券面值)214.企业按期提取敷衍债券利钱借:财务费用(或在建工程)贷:敷衍债券(应计利钱)225.溢价发行的债券,按期摊销和运算应计利钱时借:敷衍债券(债券溢价)借:财务费用(或在建工程)(应计利钱与溢价摊销额的差额)贷:敷衍债券(应计利钱)236.折价发行的债券,按期摊销和运算应计利钱时借:财务费用(或在建工程)(应计利钱与折价摊销额的合计数)贷:敷衍债券(债券折价)(应摊销的折价金额)贷:敷衍债券(应计利钱)247.债券到期,付出债券本息借:敷衍债券(债券面值、应计利钱)贷:银行存款等三、商品购进、发卖、储存、加工及出租(一)商品购进1.采取进价核算的商品购进(1)购进商品验收入库,同时付出货款或开出、承兑贸易汇票25①采取支票等结算方法借:商品采购(商品进价)借:经营费用(进货费用)贷:银行存款(全部价款)同时,借:库存商品贷:商品采购26②采取贸易汇票结算方法借:商品采购(商品进价)借:经营费用(进货费用)贷:银行存款(进货费用)贷:敷衍单子(商品进价)同时,借:库存商品贷:商品采购(2)购进商品,先承付货款或开出、承兑贸易汇票,后验收入库27①采取支票等结算方法付出货款时,借:商品采购(商品进价)借:经营费用(进货费用)贷:银行存款(全部价款)商品验收入库时,借:库存商品(商品进价)贷:商品采购(商品进价)28②采取贸易汇票结算方法开出、承兑贸易汇票时借:商品采购(商品进价)借:经营费用(进货费用)贷:银行存款(进货费用)贷:敷衍单子(商品进价)商品验收入库时,借:库存商品(商品进价)贷:商品采购(商品进价)29(3)购进商品,先验收入库,后付出货款或开出、承兑贸易汇票,月终时记帐借:库存商品(暂估进价)贷:敷衍帐款(暂估进价)月终尚未付款或尚未开出、承兑贸易汇票的商品,下月初对上述分录用红字冲回借:库存商品(红字)贷:敷衍帐款(红字)付款时,分录同(1)2.进口商品30(1)对外付出货款,按商品进价借:商品采购贷:银行存款如付出的外汇是从调剂市场购进的外汇,应同时按进口商品应分摊的购进外汇价差增长进口商品的采购成本。

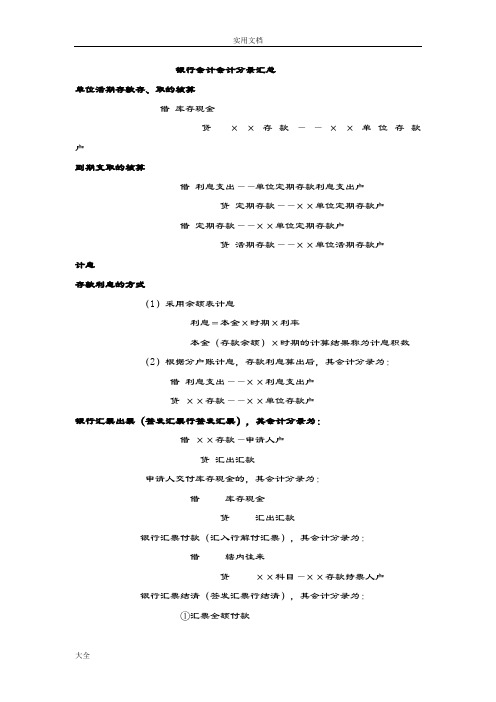

银行会计分录汇总情况

银行会计会计分录汇总单位活期存款存、取的核算借库存现金贷××存款——××单位存款户到期支取的核算借利息支出——单位定期存款利息支出户贷定期存款——××单位定期存款户借定期存款——××单位定期存款户贷活期存款——××单位活期存款户计息存款利息的方式(1)采用余额表计息利息=本金×时期×利率本金(存款余额)×时期的计算结果称为计息积数(2)根据分户账计息,存款利息算出后,其会计分录为:借利息支出——××利息支出户贷××存款——××单位存款户银行汇票出票(签发汇票行签发汇票),其会计分录为:借××存款—申请人户贷汇出汇款申请人交付库存现金的,其会计分录为:借库存现金贷汇出汇款银行汇票付款(汇入行解付汇票),其会计分录为:借辖内往来贷××科目—××存款持票人户银行汇票结清(签发汇票行结清),其会计分录为:①汇票全额付款借汇出汇款贷辖内往来②汇款有多余款借汇出汇款贷辖内往来××科目—申请人银行汇票结清(签发汇票行结清),其会计分录为:③申请人未在银行开立账户借汇出汇款贷辖内往来其他应付款—申请人户申请人来领取多余款,其会计分录为:借其他应付款—申请人户贷库存现金商业汇票结算(1)付款人开户行接到付款人的付款通知①付款人的银行账户有足额票款支付的,其会计分录为:借××科目—付款人户贷清算资金往来—××清算中心(组)往来户/ 联行存放款项②付款人的银行账户余额不足支付的,不做会计分录。

(2)持票人开户行收到划回票款的处理手续,其会计分录为:借清算资金往来—××清算中心(组)往来户贷××科目—持票人户银行承兑汇票的核算(1)承兑时的处理手续。

银行会计外汇分录及中央银行业务分录

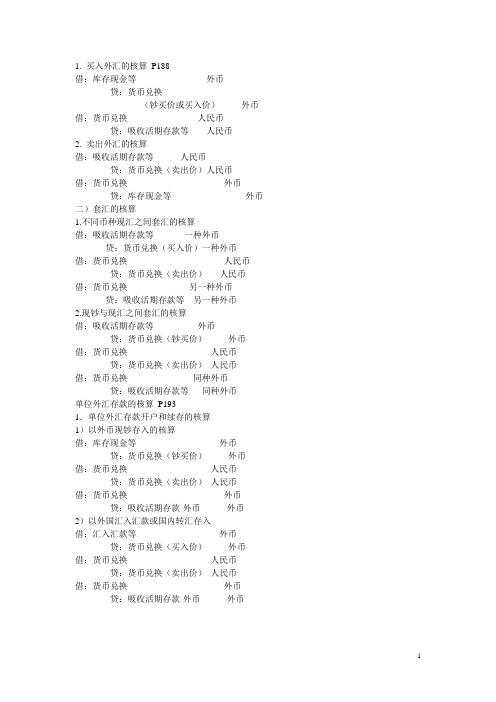

1. 买入外汇的核算P188借:库存现金等外币贷:货币兑换(钞买价或买入价)外币借:货币兑换人民币贷:吸收活期存款等人民币2. 卖出外汇的核算借:吸收活期存款等人民币贷:货币兑换(卖出价)人民币借:货币兑换外币贷:库存现金等外币二)套汇的核算1.不同币种现汇之间套汇的核算借:吸收活期存款等一种外币贷:货币兑换(买入价)一种外币借:货币兑换人民币贷:货币兑换(卖出价)人民币借:货币兑换另一种外币贷:吸收活期存款等另一种外币2.现钞与现汇之间套汇的核算借:吸收活期存款等外币贷:货币兑换(钞买价)外币借:货币兑换人民币贷:货币兑换(卖出价)人民币借:货币兑换同种外币贷:吸收活期存款等同种外币单位外汇存款的核算P1931.单位外汇存款开户和续存的核算1)以外币现钞存入的核算借:库存现金等外币贷:货币兑换(钞买价)外币借:货币兑换人民币贷:货币兑换(卖出价)人民币借:货币兑换外币贷:吸收活期存款-外币外币2)以外国汇入汇款或国内转汇存入借:汇入汇款等外币贷:货币兑换(买入价)外币借:货币兑换人民币贷:货币兑换(卖出价)人民币借:货币兑换外币贷:吸收活期存款-外币外币2. 单位外汇存款支取的核算P1941)从现汇账户支取原币现钞借:吸收活期存款-外币外币贷:货币兑换(买入价)外币借:货币兑换人民币贷:货币兑换(卖出价)人民币借:货币兑换外币贷:库存现金外币2)以原币汇往国外或国内异地借:吸收活期存款-外币外币贷:汇出汇款等外币3)支取(付)外币与原币存款货币不同借:吸收活期存款-外币外币贷:货币兑换(买入价)外币借:货币兑换人民币贷:货币兑换(卖出价)人民币借:货币兑换外币贷:汇出汇款等外币4)从外汇活期存款账户转存外汇定期存款借:吸收活期存款-外币外币贷:吸收定期存款-外币外币1.个人外汇存款开户和续存的核算借:库存现金外币汇入汇款等外币贷:吸收定期存款-外币外币吸收活期存款-外币外币2. 个人外汇存款支取的核算借:吸收活期存款-外币外币贷:库存现金外币3. 个人外汇存款利息的核算(1)个人外汇活期存款利息的核算借:利息支出外币贷:吸收活期存款-外币外币2)个人外汇定期存款利息的核算外汇贷款业务的核算一、现汇贷款的核算(一)发放贷款的核算1. 直接转入借款单位的外汇存款账户借:短期贷款(中长期贷款)外币贷:吸收活期存款-外币外币2. 直接代贷款单位以外汇贷款对外支付借:短期贷款外币(中长期贷款)外币贷:汇出汇款等外币(二)收回贷款的核算1. 借款人以原币归还借款借:吸收活期存款-外币外币贷:短期贷款或中长期贷款外币利息收入外币2.借款人以人民币购汇归还借款借:吸收活期存款人民币贷:货币兑换人民币借:货币兑换外币贷:短期贷款或中长期贷款外币利息收入外币3. 借款人以贷款货币以外的其他外币归还借款借:吸收活期存款-外币外币贷:货币兑换(买入价)外币借:货币兑换人民币贷:货币兑换(卖出价)人民币借:短期贷款或中长期贷款外币利息收入外币三)贷款计息的核算1. 借款单位以外汇活期存款偿还利息借:吸收活期存款外币贷:利息收入外币2.将应收利息转为贷款本金二、进出口押汇的核算(一)进口押汇P2001. 叙做进口押汇的核算借:进出口押汇外币贷:存放同业外币2.偿还押汇本息的核算借:吸收活期存款-外币外币贷:进出口押汇外币利息收入外币二)出口押汇1. 叙做出口押汇的核算借:进出口押汇外币贷:利息收入外币货币兑换外币借:货币兑换(买入价)人民币贷:吸收活期存款人民币2.收款偿还押汇的核算借:存放同业外币贷:进出口押汇外币手续费及佣金收入外币三、买方信贷外汇贷款的核算(一)对外签订协议P202(二)支付定金的核算借:吸收活期存款外币贷:存放同业外币(三)使用买方信贷的核算借:全国联行外汇往来等外币贷:借入买方信贷款外币(四)偿还贷款本息的核算一、信用证结算方式P204(一)信用证项下出口业务的核算1.受理与通知的核算收:国外开来保证凭信2.审单议付的核算借:应收即期信用证出口款项贷:代收即期信用证出口款项付:国外开来保证凭信3.出口结汇的核算借:代收即期信用证出口款项贷:应收即期信用证出口款项借:存放同业贷:手续费及佣金收入货币兑换借:货币兑换贷:吸收活期存款二)信用证项下进口业务的核算1. 开立信用证的核算借:应收开出信用证款项贷:开出信用证2. 审单付款的核算(1)即期信用证付款方式借:开出信用证贷:应收开出信用证款项借:吸收活期存款贷:货币兑换借:货币兑换贷:存放同业等2)远期信用证付款方式承兑时:借:应收承兑汇票款贷:承兑汇票承兑到期时借:承兑汇票贷:应收承兑汇票款借:吸收活期存款贷:货币兑换借:货币兑换贷:存放同业等二、托收结算方式(一)出口托收的核算1. 发出的托收单证借:应收出口托收款项贷:出口托收款项2.收妥结汇借:出口托收款项贷:应收出口托收款项借:存放同业贷:货币兑换借:货币兑换贷:吸收活期存款(二)进口代收的核算1. 收到国外寄来的代收单据借:应收进口代收款项贷:进口代收款项2. 确认付款借:进口代收款项贷:应收进口代收款项借:吸收活期存款贷:货币兑换借:货币兑换贷:存放同业等三、汇兑结算方式(一)汇出国外的汇款的核算1. 汇出汇款1)以现汇汇出借:吸收活期存款外币贷:存放同业等外币2)以人民币购汇汇出借:吸收活期存款人民币贷:货币兑换人民币借:货币兑换外币贷:汇出汇款外币2.汇款解付后的核算借:汇出汇款外币贷:存放同业外币二)国外汇入汇款的核算1. 汇款的通知和转账的核算借:存放同业等外币贷:汇入汇款外币2.汇款的解付借:汇入汇款外币贷:货币兑换外币借:货币兑换人民币贷:吸收活期存款人民币一)货币发行的核算P2231. 基层行库的核算(1)中国人民银行业务库向发行库领取现金的核算借:库存现金贷:发行基金往来2)商业银行向中国人民银行支取现金的处理人民银行:借:××银行存款贷:库存现金借:库存现金贷:发行基金往来商业银行:借:库存现金贷:存放中央银行款项3. 总库的核算付:发行基金—某分库借:发行基金往来贷:流通中货币二)货币回笼的核算P2251. 基层行、库的核算1 )人行业务库向发行库缴回现金借:发行基金往来贷:库存现金2 )商业银行缴回现金借:发行基金往来贷:××银行存款3. 总库的核算收:发行基金—某分库借:流通中货币贷:发行基金往来国库经收处代收预算收入的核算代收借:吸收活期存款贷:待结算财政款项划转支库:借:待结算财政款项贷:存放中央银行款项3.国库经收预算收入的核算P2311)中国人民银行会计部门的账务处理借:××银行存款贷:行库往来2)国库部门的会计处理借:行库往来贷:待报解中央预算收入待报解中央和地方共享预算收入待报解地方预算收入库款支拨的核算P234国库的核算:借:中央预算支出地方财政库款贷:行库往来中国人民银行的核算:借:行库往来贷:联行往账等商业银行的核算:借:存放中央银行款项贷:吸收活期存款。

银行学会计的分录

(3) 票据贴现的核算①银行办理贴现的会计分录为:借贴现科目—承兑汇票户贷××存款—申请贴现人存款户利息收入—贴现利息收入户收代保管的有价值品②贴现到期收回的处理手续A. 票据承兑人在同一城市的,其会计分录为:借辖内往来贷贴现科目—汇票户(3) 票据贴现的核算②贴现到期收回的处理手续B. 如票据承兑在异地的,其会计分录为:借联行来账贷贴现科目—汇票户C. 贴现到期未收回的会计分录为:借××科目—申请贴现人户贷贴现科目—汇票户贴现申请入账户余额不足时,应按照逾期贷款的规定处理。

(4)商业汇票转贴现的处理手续①银行受理汇票贴现的会计分录为:借贴现科目—汇票转贴现户贷存放中央银行款项利息收入科目—××利息收入户②申请转贴现银行会计分录为:借存放中央银行款项利息支出科目—××利息支出户贷贴现科目—汇票户(5)商业汇票再贴现的处理手续①中国人民银行会计分录为:借再贴现科目—××银行汇票户贷存放中央银行款项利息收入科目—××利息收入户②商业银行会计分录为:借存放中央银行款项利息支出科目—××利息支出户贷再贴现科目一一汇票户(或汇票转贴现户)(5)商业汇票再贴现的处理手续③再贴现银行到期收回的处理手续。

借辖内往来(或联行来账)贷贴现科目——银行汇票户第六章联行电子汇划清算.上存联行备付金的核算(1)向上级行上存备付金的核算①清算行会计分录为:借其他应收款——待处理汇划款项户贷存放中央银行准备金借系统内上存款项——上存总行备付金户贷其他应收款——待处理汇划款项户②总行清算中心收到各清算行和省区分行上存的备付金后借存放中央银行准备金贷系统内款项存放——××分行备付金存款户(二)汇划款项的核算1.上存联行备付金的核算(2)调回备付金①总行给二级分行调回资金的会计分录为:借系统内款项存放——××清算行备付金存款户贷存放中央银行准备金②清算行收到总行调回资金通知的会计分录为:借其他应收款——待处理汇划款项户贷系统内上存款项——上存总行备付金户借存放中央银行准备金贷其他应收款——待处理汇划款项户(二)汇划款项的核算2.汇划款项业务的核算(1)发报经办行的处理①日间处理。

商业会计分录

商业会计分录1. 收到股东投入的股款借:银行存款贷:实收本钱2. 收到实现的主营营业收入借:银行存款贷:主营营业收入应交税费—应交增值税(销项税额)3、收到应收款项(非现金结算)借:银行存款贷:应收账款(企业关心)应收单子(企业关心)4、因付出内部职工出差等缘故所需的现金,按支出凭证所记录的金额借:其他应收款(人员关心)贷:库存现金收到出差人员交回的差盘川盘川残剩款并结算时借:库存现金(按实际收回的现金)治理费用(按应报销的金额)贷:其他应收款(按实际借出的现金)5、每日终了却算现金进出,家当清查等发明的有待查明缘故的现金缺乏或溢余,属于库存现金缺乏借:待处理家当损溢贷:库存现金属于现金溢余:借:库存现金贷:待处理家当损溢待查明缘故后作如下处理:如为现金缺乏,属于由义务人补偿的部分:借:其他应收款—应收现金缺乏款(××小我)库存现金贷:待处理家当损溢属于应由保险公司补偿的部分:借:其他应收款—应收保险赔款贷:待处理家当损溢属于无法查明的其他缘故:借:治理费用—现金缺乏贷:待处理家当损溢如为现金溢余,属于应对出给有关人员和单位的:借:待处理家当损溢贷:其他敷衍款—敷衍现金溢余(××小我或单位)借:待处理家当损溢贷:营业外收入—资产盘盈利得6、收到银行存款利钱借:银行存款贷:财务费用7、收回备用金和其他应收暂付款项借:银行存款等贷:其他应收款-备用金贷:其他应收款-其它8、收到供给单位因不实施合同而补偿损掉的赔款借:银行存款贷:营业外收入-9、将款项汇往采购地开立采购专户借:其他泉币资金—外埠存款贷:银行存款10、将款项存入银行以取得银行汇票、银行本票和信用卡借:其他泉币资金—银行汇票—银行本票—信用卡贷:银行存款11、将外埠存款、银行汇票、银行本票存款的未用余额转回结算户借:银行存款贷:其他泉币资金—外埠存款—银行汇票—银行本票12、向银行开立信用证、交纳包管金借:其他泉币资金—信用证包管金贷:银行存款13、交纳税费借:应交税费贷:银行存款14、付出购入材料的价款和运杂费采取实际成本核算付出货款、运杂费、货色差不多达到并已验收入库借:库存商品(可分类)发卖费用应交税费—应交增值税(进项税额)其他泉币资金(外埠采购)付出货款、运杂费时,货色尚未达到或尚未验收入库借:在途物质发卖费用应交税费—应交增值税(进项税额)贷:库存现金银行存款其他泉币资金15、付出供给单位各类款项借:敷衍账款敷衍单子贷:银行存款16、付出托付外单位加工物质的加工费和运费借:托付加工物质应交税费—应交增值税(进项税额)贷:银行存款等17、付出外购动力费外(购动力费包含外购电力费、蒸汽费等) 借:敷衍账款贷:银行存款18、付出职工工资(社保)A不计提借:敷衍职工薪酬贷:库存现金银行存款其他敷衍款-社保费(小我包袱部分)B 计提时借:治理费用贷:敷衍职工薪酬借:敷衍职工薪酬贷:其他敷衍款-社保费(小我包袱部分)上交社保时借:治理费用-社保费(公司包袱部分)其他敷衍款-社保费(小我包袱部分)贷:银行存款发下班资时借:敷衍职工薪酬贷:库存现金贷:银行存款19、购入须要安装的固定资产、开创举措措施同时借:固定资产贷:在建工程20、购入工程用物质借:原材料(专用材料、专用设备)贷:银行存款敷衍账款敷衍单子为购买大年夜型设备而预付款借:预付账款贷:银行存款收到设备并补付设备价款:借:原材料(专用设备)(设备的实际成本)贷:预付账款(预付的价款)银行存款(补付的价款)21、拨付备用金借:其他应收款(备用金)贷:库存现金银行存款按期补足备用金借:治理费用等贷:库存现金银行存款26、付出各项成本、费用借:治理费用发卖费用财务费用营业外支出贷:库存现金银行存款27 商品流畅企业购入商品抵达仓库前产生的包装费、运杂费、运输储备过程中的保险费、装卸费、运输途中的合理损耗和入库前的遴选整顿费用等采购费用借:待摊进货费用贷:银行存款库存现金敷衍单子敷衍账款28、商品流畅企业采取进价核算收到的商品月份终了,关于尚未收到发票账单的收到商品的凭证,应当分别商品科目,抄列清单,并按付给供给单位的价款暂估入账(下月初用红字冲回)借:库存商品贷:敷衍账款—暂估敷衍账款下月付款或开出、承兑贸易汇票后借:材料采购应交税费—应交增值税(进项税额)贷:银行存款敷衍单子关于发票账单已到,但尚未付款或尚未开出、承兑贸易汇票的收到商品的凭证借:材料采购(进价)应交税费—应交增值税(进项税额)贷:敷衍账款采取进价核算的商品应同时按进价借:库存商品贷:材料采购29、小范畴纳税人以及购入物质不克不及取得增值税专用发票的企业,购入物质借:材料采购贷:银行存款敷衍账款敷衍单子30、投资者投入的原材料借:原材料(筹划成本)应交税费—应交增值税(进项税额)材料成本差别(筹划成本小于投资合同或协定商定的价值的差额)贷:实收本钱(投资各方确认的价值)材料成本差别(筹划成本大年夜于投资各方确认的价值的差额)31、相伴商品出售但不零丁计价的包装物借:发卖费用贷:包装物32、相伴商品出售并零丁计价的包装物借:其他营业成本贷:包装物33、分次摊销的低值易耗品,领用时借:低值易耗品—在用贷:低值易耗品—在库贷:低值易耗品—摊销报废时,残料价值冲减有关的成本费用借:原材料贷:治理费用转销全部已提摊销额借:低值易耗品—摊销贷:低值易耗品—在用34、商品流畅企业库存商品的核算采取进价核算的企业,购入的商品达到验收入库后借:库存商品贷:材料采购托付外单位加工收回的商品借:库存商品贷:托付加工物质结转发卖商品的成本借:主营营业成本贷:库存商品期末,应按所购商品的发卖比例运算确信的与该商品相干的进货费用的金额借:主营营业成本贷:待摊进货费用35、商品流畅企业商品产生溢余借:库存商品贷:待处理家当损溢库存商品产生损掉借:待处理家当损溢贷:库存商品应交税费—应交增值税(进项税额转出)36、发给外单位加工的物质借:托付加工物质贷:原材料库存商品付出加工费用、应包袱的运杂费等借:托付加工物质应交税费—应交增值税(进项税额)贷:银行存款等须要交纳花费税的托付加工物质,收回后直截了当用于发卖的,应将受托方代交的花费税计入托付贷:敷衍账款银行存款收回后用于连续临盆应税花费品,按规定准予抵扣的,应按受托方代收代交的花费税借:应交税费—应交花费税贷:敷衍账款银行存款采取实际成本核算的企业,收到加工完成验收入库的物质和残剩物质37、采取分期收款发卖方法发出商品借:发出商品—分期收款发出商品贷:库存商品每期发卖实现时借:应收账款银行存款贷:主营营业收入应交税费—应交增值税(销项税额)同时,结转成本借:主营营业成本贷:发出商品—分期收款发出商品二、非流淌资产(一)固定资产增减变更1、购入不须要安装的固定资产按实际付出的价款(包含买价、付出的包装费、运输费等) 借:固定资产贷:银行存款2、购入须要安装的固定资产(1)按实际付出的价款(包含买价、付出的包装费、运输费等)借:在建工程贷:银行存款(2)产生的安装等费用借:在建工程贷:银行存款预付账款(3)安装完毕结转在建工程和油气开创支出,按实际付出的价款和安装成本借:固定资产贷:在建工程3、投资者投入的固定资产,按投资各方确认的价值借:固定资产贷:股本(或实收本钱)本钱公积—本钱(或股本)溢价(1)以产成品、库存商品换入固定资产借:固定资产(换出资产的公允价值加应对出的相干税费) 贷:主营营业收入(公允价值)其他营业收入(公允价值)应交税费—应交增值税(销项税额)银行存款(付出的相干费用)应交税费(应交的其他相干税金)同时,结转成本借:主营营业成本其他营业成本存货削价预备贷:库存商品(2)以固定资产换入固定资产借:固定资产清理(固定资产账面净值)累计折旧(已提折旧)固定资产减值预备(已计提的减值预备)银行存款等(应交的相干税费)贷:固定资产(账面原价)借:固定资产(换出固定资产的公允价值加相干税费) 贷:固定资产清理(换出固定资产的公允价值加相干税费) 按转出固定资产的公允价值大年夜于账面价值的差额借:固定资产清理贷:营业外收入—非泉币性资产利得按转出固定资产的公允价值小于账面价值的差额借:营业外支出—非泉币性资产损掉贷:固定资产清理5、盘亏的固定资产借:待处理家当损溢(账面价值)累计折旧(已提折旧)固定资产减值预备(已计提的减值预备)贷:固定资产(账面原价)固定资产折旧6、按月计提固定资产折旧借:营业费用治理费用其他营业成本贷:累计折旧(二)固定资产清理1、出售、报废和毁损的固定资产转入清理借:固定资产清理(固定资产、油气资产账面价值)累计折旧(已提折旧)2、清理过程中产生的费用以及应交的税金借:固定资产清理贷:银行存款应交税费—应交营业税3、收回出售固定资产的价款、残料价值和变价收入等借:银行存款原材料贷:固定资产清理4、应由保险公司或过掉补偿的损掉借:其他应收款贷:固定资产清理5、固定资产清理后的净收益借:固定资产清理贷:营业外收入—处理非流淌资产利得6、固定资产清理后的净损掉属于临盆经营时代因为天然灾难等非正常缘故造成的损掉借:营业外支出—专门损掉贷:固定资产清理属于临盆经营时代正常的处理损掉借:营业外支出—处理非流淌资产损掉贷:固定资产清理固定资产盘盈、盘亏1、盘盈的固定资产借:固定资产(同类或类似固定资产的市场价格减去该项资产的新旧程度估量的价值损耗后的余额) 贷:待处理家当损溢2、盘亏的固定资产借:待处理家当损溢(净值)累计折旧(已提折旧)贷:固定资产(原价)3、转销固定资产盘盈借:待处理家当损溢贷:营业外收入—资产盘盈利得4、转销固定资产盘亏借:营业外支出—资产盘吃亏掉贷:待处理家当损溢(四)经久待摊费用贷:有关科目2、摊销经久待摊费用借:制造费用发卖费用治理费用贷:经久待摊费用(五)、待处理家当损溢待处理家当收益1、盘盈的各类材料、库存商品、固定资产等借:原材料库存商品固定资产贷:待处理家当损溢2、治理缘故造成的资产盘盈借:待处理家当损溢贷:治理费用3、非正常缘故造成的资产盘盈借:待处理家当损溢贷:营业外收入—资产盘盈利得(二)待处理家当损掉1、盘亏、毁损的各类材料、库存商品等借:待处理家当损溢累计折旧贷:库存商品固定资产应交税费—应交增值税(进项税额转出)2、资产盘亏、毁损的,应先扣除残料价值、能够收回的保险补偿和过掉人的补偿借:原材料其他应收款贷:待处理家当损溢残剩净损掉,属于非正常损掉部分借:营业外支出—盘吃亏掉、报废毁损损掉贷:待处理家当损溢属于一样经营损掉部分借:治理费用贷:待处理家当损溢三、结算资金借:应收账款贷:主营营业收入应交税费—应交增值税(销项税额)其他营业收入等2、代购货单位垫付的包装费、运杂费借:应收账款贷:银行存款等3、企业收回应收账款时借:银行存款财务费用(产生的现金扣头)贷:应收账款4、企业与债务人进行债务重组,以低于应收债权账面价值的现金了债债务借:银行存款(实际收到的金额)坏账预备营业外支出—债务重组损掉贷:应收账款(账面余额)5、购入材料、商品等验收入库,货款尚未付出,应依照有关凭证(发票账单、随货色同业发票上记录的实际价款或暂估价值)借:材料采购库存商品等应交税费—应交增值税(进项税额)贷:敷衍账款5、偿付敷衍账款借:敷衍账款贷:银行存款等6、企业与债权人进行债务重组,以低于敷衍债务账面价值的现金了债债务借:敷衍账款(敷衍债务的账面余额)贷:银行存款营业外收入—债务重组利得(二)预付、预收账款1、因购货而预付的款项借:预付账款贷:银行存款2、收到所购物质时,依照发票账单等列明的金额借:材料采购原材料库存商品等应交税费—应交增值税(进项税额)贷:预付账款3、补付款项借:预付账款贷:银行存款4、退回多付的款项借:银行存款贷:预付账款5、将估量不克不及收到所购货色的预付账款转入其他应收款借:其他应收款贷:预付账款6、按照合同规定向购货方预收货款借:银行存款贷:预收账款7、发卖实现借:预收账款贷:主营营业收入应交税费—应交增值税(销项税额)8、购货单位补付货款借:银行存款贷:预收账款9、退回多付货款借:预收账款贷:银行存款(三)坏账预备1、提取坏账预备借:资产减值损掉贷:坏账预备应提数小于坏账预备账面余额的差额借:坏账预备贷:资产减值损掉关于确切无法收回的应收款项,经赞成作为坏账损掉,冲销提取的坏账预备借:坏账预备贷:应收账款其他应收款预付账款应收单子经久应收款应收利钱2、已确认并转销的坏账损掉,假现在后又收回,按实际收回的金额借:应收账款其他应收款预付账款应收单子经久应收款应收利钱贷:坏账预备同时借:银行存款等贷:应收账款其他应收款预付账款应收单子经久应收款应收利钱四、负债(一)短期借钱1、借入短期借钱借:银行存款贷:短期借钱2、资产负债表日,运算确认短期借钱利钱费用借:财务费用贷:敷衍利钱银行存款3、了债短期借钱借:短期借钱贷:银行存款(二)敷衍职工薪酬1、向职工付出工资、奖金、津贴等借:敷衍职工薪酬贷:银行存款库存现金2、从敷衍职工薪酬中扣还各类款项(代垫的家眷药费、小我所得税等) 借:敷衍职工薪酬贷:其他应收款其他敷衍款应交税费—小我所得税借:库存现金贷:其他敷衍款按规定将应发给职工的住房补贴专户储备时借: 敷衍职工薪酬贷:银行存款等4、向职工付出职工福利费借:敷衍职工薪酬贷:银行存款库存现金5、付出工会经费和职工教诲经费用于工会运作和职工培训借:敷衍职工薪酬贷:银行存款6、按照国度有关规定缴纳社会保险费和住房公积金借:敷衍职工薪酬其他敷衍款贷:银行存款7、月份终了,将本月敷衍职工薪酬进行分派:借:治理费用发卖费用敷衍职工薪酬(职工福利)等贷:敷衍职工薪酬8、以其自产产品发放给职工作为职工薪酬借:治理费用制造费用等贷:敷衍职工薪酬借:敷衍职工薪酬贷:库存商品9、无偿向职工供给住房等资产应用借:治理费用制造费用等贷:敷衍职工薪酬借:敷衍职工薪酬贷:累计折旧10、租赁住房等资产供职工无偿应用的,借:治理费用制造费用等贷:敷衍职工薪酬(每期计提应对出的房钱)借:敷衍职工薪酬贷:其他敷衍款11、因解除与职工的劳动关系向职工赐与补偿计提时借:治理费用贷:敷衍职工薪酬付出时:借:敷衍职工薪酬贷:银行存款库存现金(四)应交税费1、应交增值税(1)国内采购物质借:材料采购原材料库存商品治理费用等应交税费—应交增值税(进项税额)贷:敷衍账款银行存款等(2)接收投资转入的物质借:原材料等应交税费—应交增值税(进项税额)贷:股本(或实收本钱)本钱公积(3)接收应税劳务借:治理费用托付加工物质发卖费用等应交税费—应交增值税(进项税额)贷:敷衍账款银行存款(4)进口物质借:材料采购原材料库存商品等应交税费—应交增值税(进项税额)贷:敷衍账款银行存款(5)本月上缴本月的应交增值税借:应交税费—应交增值税(已交税金)贷:银行存款2、未交增值税(1)月份终了,应将本月应交未交增值税额自“应交税费—应交增值税”科目转入“未交增值税”明细科目借:应交税费—应交增值税(转出未交增值税)贷:应交税费—未交增值税(2)将本月多交的增值税自“应交税费—应交增值税”科目转入“未交增值税”明细科目借:应交税费—未交增值税贷:应交税费—应交增值税(转出多交增值税)(3)本月上缴上期应交未交的增值税借:应交税费—未交增值税贷:银行存款3、应交花费税(1)发卖需交纳花费税的物质应交的花费税借:营业税金及附加贷:应交税费—应交花费税(2)以临盆的商品作为股权投资、用于在建工程、非临盆机构、赠予他人等,视同发卖按规定应交花费税借:经久股权投资固定资产在建工程敷衍职工薪酬(职工福利)营业外支出等贷:应交税费—应交花费税(3)相伴商品出售但零丁计价的包装物,按规定交纳花费税及出租、出借包装物过期未收回充公的押金应交花费税借:营业税金及附加贷:应交税费—应交花费税(4) 同商品出售但零丁计价的包装物,按规定收取的增值税借:应收账款贷:应交税费—应交增值税(销项税额)出租出借包装物过期未收回而充公的押金应交增值税借:其他敷衍款贷:应交税费—应交增值税(销项税额)(5)购进的物质、在产品、产成品产生专门损掉,以及购进物质改变用处等缘故,其进项税额转入有关科目借:待处理家当损溢在建工程敷衍福利费等贷:应交税费—应交增值税(进项税额转出)(6)本月上缴本月的应交增值税借:应交税费—应交增值税(已交税金)贷:银行存款。

金融企业会计分录总结

金融企业会计分录总结商业银行存款业务:单位活期存款:存入现金:借:库存现金贷:吸收存款-活期存款-收款单位户支取现金:反分录单位定期存款:存入存款:借:吸收存款-活期存款-单位活期存款户贷:吸收存款-定期存款-定期存款户表外科目:付:其他空白重要凭证-存款证实书支取存款:借:吸收存款-定期存款-单位定期存款户应付利息-定期存款利息支出户贷:吸收存款-活期存款-活期存款户活期储蓄存款开户:借:库存现金贷:吸收存款-活期储蓄存款-储蓄户表外科目:付:空白重要凭证-活期存折支取:借:吸收存款-活期储蓄存款-储蓄户贷:库存现金销户:借:吸收存款-活期储蓄存款利息支出-活期储蓄存款利息支出贷:库存现金应交税费-代扣利息税整存整取定期储蓄存款开户:借:库存现金贷:吸收存款-定期储蓄存款-整存整取定期储蓄户表外科目:付:空白重要凭证-整存整取储蓄存折到期支取:借:吸收存款-定期储蓄存款-整存整取定期储蓄户利息支出-定期存款利息支出户贷:库存现金应交税费-利息税过期支取:同到期支取,利息加上过期的利息提前支取:1)全部提前支取:与到期支取相同,利息按规定计算2)部分提前支取:借:吸收存款-定期储蓄存款-整存整取定期储蓄(全部本金)利息支出-定期储蓄存款利息支出(提前支取部分利息)贷:库存现金(提前支取部分的本息)吸收存款-定期储蓄存款-整存整取定期储蓄(续存本金)应交税费-利息税商业银行贷款业务:信用贷款贷款发放:借:短期贷款-借款单位户(合同本金)贷:吸收存款-存款单位户(实际支付金额)按差额。

借或贷:短期贷款-利息调整贷款收回:1)未减值贷款:资产负债表日:借:应收利息贷:利息收入(按摊余成本和实际利率计算)按差额,借或贷:短期贷款-利息调整收回时:借:吸收存款-单位存款户贷:应收利息短期贷款-借款单位户2)减值贷款:资产负债表日:借:资产减值损失贷:贷款损失准备借:贷款(已减值)贷:贷款(本金)贷款(利息调整)同时按贷款的摊余成本和实际利率计算确定利息收入:借:贷款损失准备贷:利息收入收回时:借:吸收存款-借款单位户(实际收到的金额)贷款损失准备(贷款损失准备金额)贷:贷款(已减值)资产减值损失(差额)逾期贷款:借:逾期贷款-借款单位逾期贷款贷:短期贷款-借款单位贷款(红字)非应计客户贷款:逾期贷款超过90天1)当应计贷款转为非应计贷款:借:非应计客户贷款-短期贷款贷:逾期贷款-贷款单位户同时冲减利息收入:借:利息收入贷:应收利息2)到期收回客户贷款本息:借:吸收存款-单位存款户贷:非应计贷款(按客户贷款本金)利息收入(差额)贴现业务贴现利息计算:贴现利息=汇票金额*贴现天数*(月贴现率÷30)实际贴现金额=汇票金额–贴现利息办理贴现业务:借:贴现资产-商业承兑汇票或银行承兑汇票(面值)贷:吸收存款-贴现申请人户贴现资产-利息调整表外科目:收:代保管有价值品收回贴现款:1)正常全额收回:借:吸收存款-贴现申请人户贷:贴现资产-商业承兑汇票(面值)借:贴现资产-利息调整贷:利息收入2)收回部分:借:吸收存款-贴现申请人存款户逾期贷款-贴现申请人贷款户贷:贴现资产-商业承兑汇票借:贴现资产-利息调整贷:利息收入贷款减值业务借:资产减值损失-计提贷款减值损失准备贷:贷款损失准备同时,按照贷款本金:借:贷款-已减值贷:贷款-本金对于无法收回的贷款,应冲销提取的贷款损失准备借:贷款损失准备-已减值贷:贷款、贴现等科目商业银行外汇业务货币兑换业务买入外汇:借:XX科目(如吸收存款)(外币)贷:货币兑换-汇(钞)买价(外币)借:货币兑换-汇(钞)卖价(本币)贷:XX 科目(本币)卖出外汇:买入外汇反分录两种外币之间的套算:借:XX科目(A外币)贷:货币兑换-汇(钞)买价(A外币)借:货币兑换-汇(钞)买价(本币)贷:货币兑换-汇(钞)卖价(本币)借:货币兑换-汇(钞)卖价(B外币)贷:XX科目(B外币)同种货币之间的套算:借:XX科目(A外币)贷:货币兑换-汇(钞)买价(A外币)借:货币兑换-汇(钞)买价(本币)贷:货币兑换-汇(钞)卖价(本币)借:货币兑换-汇(钞)卖价(A外币)贷:XX科目(A外币)外汇存款业务单位外汇业务:存入:1)以外币现钞存入:借:库存现金(外)贷:货币兑换-钞买价(外)借:货币兑换-钞买价(本)贷:货币兑换-汇卖价(本)借:货币兑换-汇卖价(外)贷:吸收存款-外汇活期存款(外)2)直接以国外收汇或国内转汇存入:A)存款单位以汇入原币存入时:借:汇入汇款(外)贷:吸收存款-外汇活期存款(外)B)汇入币种与存入币种不同:借:汇入汇款(外)贷:货币兑换-钞买价(外)借:货币兑换-钞买价(本)贷:货币兑换-汇卖价(本)借:货币兑换-汇卖价(外)贷:吸收存款-外汇活期存款(外)支取:1)从现汇账户支取原币现钞:借:吸收存款-外汇活期存款(外)贷:货币兑换-汇买价(外)借:货币兑换-汇买价(本)贷:货币兑换-钞卖价(本)借:货币兑换-钞卖价(外)贷:库存现金(外)2)以原币汇往国外或国内异地:借:吸收存款-外汇活期存款(外)贷:汇出汇款或全国联行往来外汇(外)3)支取与原存款货币不同:借:吸收存款—外汇活(定)期存款(A外币)贷:货币兑换—汇买价(A外币)借:货币兑换—汇买价(本币)贷:货币兑换—汇卖价(本币)借:货币兑换—汇卖价(B外币)贷:汇出汇款或全国联行外汇往来等有关科目(B外币)4)从活期存款账户转存定期:借:吸收存款-外汇活期存款(外)贷:吸收存款-外汇定期存款(外)5)从定期存款转存活期存款:借:吸收存款-外汇定期存款(外)应付利息(外)利息支出-外汇定期存款利息支出户(外)贷:吸收存款-外汇活期存款(外)个人外汇存款:存入:1)将外币现钞存入现钞户:借:库存现金(外)贷:吸收存款-个人外汇活期存款(外)2)境内外汇入的汇款存入现汇户:借:存放国外同业或相关科目(外)贷:汇入汇款(外币)借:汇入汇款(外币)贷:吸收存款-个人外汇活期存款(外)支取:1)从个人现钞账户支取外币现钞:借:吸收存款-个人外汇活期存款(外)贷:库存现金(外)2)从个人定期现钞账户支取外币现钞:借:吸收存款-个人外汇定期存款(外)应付利息(外币,已提取部分)利息支出-外汇定期存款利息支出户(不足部分)贷:库存现金(外)3)汇出汇款:借:吸收存款-个人外汇活期存款(外)利息支出-外汇活期存款利息户(外)贷:汇出汇款(外)汇出行收到汇入行解付通知后:借:汇出汇款(外)贷:存放国外同业(外)收取等值本币邮电费手续费:借:库存现金(本)贷:手续费及佣金收入-结算手续费收入户(本)业务及管理费-邮电费(本币)外汇贷款业务直接使用贷款对外付汇:借:短(中)期外汇贷款-(外)贷:存放国外同业(外)以非贷款货币对外付汇:借:短(中)期外汇贷款(贷款外币)贷:货币兑换-汇买价(贷款外币)借:货币兑换-汇买价(本)贷:货币兑换-汇卖价(本)借:货币兑换-汇卖价(非贷款货币)贷:存放国外同业等相关科目(非贷货币)借款单位用外汇存款偿还本息:借:吸收存款-外汇活期存款(外)贷:短(中)期外汇贷款利息收入-外汇贷款利息收入户用本币买汇换贷款本息:借:吸收存款-活期存款(本)贷:货币兑换-汇卖价(本)借:货币兑换-汇卖价(外)贷:短(中)期外汇贷款(外)利息收入-外汇贷款利息收入户(外)用非原贷款外币存款偿还:借:吸收存款-外汇活期存款(还款外币)贷:货币兑换-汇买价(还款外币)借:货币兑换-汇买价(本)贷:货币兑换-汇卖价(本)借:货币兑换-汇卖价(贷款外)贷:短(中)期外汇贷款(贷款外)利息收入-外汇贷款利息收入户贸易融资进口押汇:承做:借:接口押汇(外)贷:存放国外同业或有关(外)偿还:借:吸收存款-外汇活期存款(外)贷:进口押汇(外)利息收入-押汇利息收入户(外)票据贴现:贴入票据:借:贴现资产(外币)贷:吸收存款-外汇活期存款(外)利息收入-贴现利息收入(外)收回票款:借:存放国外同业或相关科目(外)贷:贴现资产(外)出口押汇:承做:借:出口押汇(外)贷:利息收入-押汇利息收入户(外)货币兑换-汇买价(外)借:货币兑换-汇买价(本)贷:吸收存款-活期存款(本)收款偿还押汇:借:存放国外同业或相关科目(外)借:出口押汇(外币)手续费及佣金收入-国外银行费用收入户(外)买方信贷外汇贷款支付定金的核算:1)借款单位直接以外汇支付定金:借:吸收存款-外汇活期存款(外)贷:存放国外同业或有关科目(外)2)以本币购买外汇支付:借:吸收存款-活期存款(本)贷:货币兑换-汇卖价(本)借:货币兑换-汇卖价(外)贷:存放国外同业或有关科目(外)3)单位申请现汇贷款支付定金:借:短期外汇贷款(外)贷:存放国外同业或者有关科目(外)使用贷款的核算:1、进口单位无现汇1)与商业银行总行在同地,由总行直接放款:借:买方信贷外汇贷款(外)贷:借入买方信贷(外)表外:付:买方信用贷款限额(外)2)与商业银行在异地,由分行放款:借:买方信贷外汇贷款(外)贷:全国联行外汇往来(外)总行收到分行发来的报单后进行账务处理:借:全国联行外汇往来(外)贷:借入买方信贷款(外)表外:付:买方信用贷款限额(外)2、进口单位有外汇1)由商业银行总行办理结汇:借:吸收存款-(外)贷:借入买方信贷款(外)表外:付:买方信用贷款限额(外)2)由当地分行办理结汇:借:吸收存款(外)贷:全国联行往来(外)总行收到分行报单:借:全国联行外汇往来(外)贷:借入买方信贷额(外)表外:付:买方信用贷款限额(外)收回贷款本息的核算1、由商业银行总行负责偿还本息偿还国外借款利息:借:利息支出-买方信贷外汇贷款利息支出户(外)贷:存放国外同业(外)偿还本金:借:借入买方信贷款(外)贷:存放国外同业(外)2、单位偿还本息1)借款单位在商业银行总行开户以人民币结汇偿还本息借:吸收存款(本)贷:货币兑换-汇卖价(本)借:货币兑换-汇卖价(外)贷:买方信贷外汇贷款(外)利息收入-买方信贷外汇贷款利息收入户(外)2)借款单位以外汇偿还借:吸收存款-外汇活期存款(外)贷:买方信贷外汇贷款利息收入-买方信贷外汇贷款利息收入(外)证券公司会计核算证券经纪业务代理认购新股业务:1)证券公司收到客户认购款:借:银行存款贷:代理买卖证券款2)证券公司将款划付给清算代理机构:借:结算备付金—XX清算代理机构贷:银行存款3)客户办理申购手续,证券公司与清算代理机构清算借:代理买卖证券款贷:结算备付金—XX清算代理机构4)证券公司将未中签款项划回:借:银行存款贷:结算备付金5)证券公司将未中签款退回客户:借:代理买卖证券款贷:银行存款代理买卖证券业务1)证券公司替客户委托买卖证券,买入证券成交额大于卖出成交额:借:代理买卖证券款手续费及佣金支出-代理买卖证券手续费支出贷:结算备付金—客户手续费及佣金收入-代理买卖证券款手续费收入2)证券公司替客户委托买卖证券,卖出大于买入,则反分录代理配股派息业务1)代理客户办理配股业务A当日向证券交易所解交配股款的,客户提出配股要求借:代理买卖证券款贷:结算备付金—客户B定期向证券交易所解交配股款的,客户提出配股要求借:代理买卖证券款贷:其他应付款-应付客户配股款与证券交易所清算配股款时:借:其他应付款-应付客户配股款贷:结算备付金-客户2)代理客户领取现金股利和证券利息:借:结算备付金- 贷:代理买卖证券款3)证券公司按规定向客户同意结息:借:利息支出贷:代理买卖证券款代理兑付证券业务1)证券公司接受委托兑付到期债券,当收到兑付资金时:借:银行存款贷:代理兑付证券款2)收到客户交来的实物债券,按实际兑付金额办理兑付手续时:借:代理兑付证券贷:银行存款3)向委托单位交回以兑付的实物债券时:借:代理兑付债券款贷:代理兑付证券4)收到代理兑付手续费收入时:借:银行存款贷:手续费及佣金收入-代理兑付债券手续费收入证券承销业务全额包销:1)证券公司付清全款,客户将股票交给证券公司全额承购借:代理承销证券贷:银行存款2)发行期内,按承销价按证券转售给投资者借:银行存款贷:代理承销证券手续费及佣金收入—代理承销手续费收入3)发行期末,将尚未实现对外发行的部分按承购价转作公司自身的金融资产借:交易性金融资产—成本贷:代理承销证券余额包销:1)收到委托单位委托发行证券时,记录就可,不用分录2)在约定期限内售出证券时,按承销价格做账务处理借:银行存款贷:代理承销证券款3)发行期末如有未出售证券,认购转为公司金融资产借:交易性金融资产—成本贷:代理承销证券款期货经纪公司的会计核算会员资格费的核算:取得资格:借:长期股权投资—期货会员投资资格贷:银行存款失去资格:借:银行存款投资收益贷:长期股权投资—期货会员资格投资席位占用费:借:应收席位费贷:银行存款缴纳会费:借:营业费用—期货年会费贷:银行存款与客户的保证金核算:收到客户划入时:借:银行存款贷:应付保证金客户划出时做反分录平仓盈亏的核算:平仓盈利时:借:应收保证金—交易所贷:应付保证金—客户平仓亏损时:借:应付保证金—客户贷:应收保证金—交易所结算差异的核算:借:应收保证金—交易所贷:应付保证金—客户差额计入结算差异基金管理公司的会计核算基金核算基金募集发行期:借:银行存款贷:实收基金开放式基金申购与赎回:基金申购确认日,按有效申购款:借:应收申购款贷:实收基金未实现利得损益平准金进行款项交割时:借:银行存款贷:应收申购款基金赎回确认日:借:实收基金未实现利得损益平准金贷:应付赎回款应付赎回费其他收入—赎回费支付投资人赎回款:借:应付赎回款贷:银行存款股票投资的核算购入股票核算:买入股票成交日:借:股票投资—XX股票贷:证券清算款—XX交易所应付佣金—XX交易所资金交收日:借:证券清算款—XX交易所贷:结算备付金—XX交易所卖出股票核算:卖出股票成交日:借:证券清算款—XX交易所贷:股票投资—XX股票应付佣金—XX交易所股票差价收入资金交收日:借:结算备付金--XX交易所贷:证券清算款买入债券核算:买入上市债券:借:债券投资—XX债券贷:证券清算款—XX交易所应收利息—应收XX债券利息买入非上市债券:借:债券投资—XX债券应收利息—应收XX债券利息贷:银行存款卖出债券核算:卖出上市债券:借:证券清算款—XX交易所贷:债券投资—XX债券应收利息—应收XX债券利息债券差价收入卖出非上市债券:借:银行存款贷:债券投资—XX 债券应收利息—应收XX债券利息债券差价收入保险公司的会计核算原保险合同会计核算一次性收取保费:签订合同时收到保费:借:银行存款贷:预收保费原保险合同生效日,确认收入:借:预收保费贷:保费收入分期收取保费:原保险合同生效,收到第一期保费:借:银行存款应收保费贷:保费收入收到第二期保费:借:银行存款贷:应收保费原保险合同提前解除:非寿险原保险合同:借:预收保费贷:银行存款借:保费收入贷:银行存款借:未到期责任准备金贷:提取未到期责任准备金寿险原保险合同:过犹豫期:借:预收保费贷:银行存款借:保费收入贷:银行存款借:保险责任准备金贷:提取保险责任准备金赔付成本:1)确定支付赔付金额:借:赔付支出贷:应付赔付款借:保险责任准备金贷:提取保险责任准备金2)发生理赔费用:借:赔付支出贷:应付职工薪酬/律师费/诉讼费等借:保险责任准备金贷:提取保险责任准备金信托投资公司的会计核算信托存款和委托存款的核算信托存款:开户:借:银行存款/存放中央银行款项/吸收存款贷:代理业务负债—XX单位信托存款户计息:借:营业费用—XX信托存款利息支出户贷:应付利息到期支取:借:代理业务负债—XX单位信托存款户应付利息—XX单位户营业费用—XX信托存款利息支出户贷:银行存款委托存款:开户:借:银行存款贷:代理业务负债—XX单位委托存款户计息:借:营业费用—XX委托存款利息支出户贷:应付利息—XX单位委托存款户支取:借:代理业务负债—XX单位委托存款户贷:银行存款信托贷款和委托贷款的核算信托贷款:开户:借:贷款—XX单位信托贷款户贷:银行存款计息:借:应收利息贷:利息收入—XX贷款利息收入户收回:借:银行存款贷:贷款—XX单位信托贷款户应收利息—XX贷款利息收入户委托贷款:发放贷款:借:代理客户资产—XX单位委托单位贷款户贷:银行存款收取手续费:借:银行存款贷:其他收入—委托贷款手续费收入应付受托人报酬—XX单位户结息:借:银行存款贷:应付利息—XX单位户到期收回委托贷款:借:银行存款贷:代理客户资产—XX单位委托贷款户委托贷款关系终止:借:代理客户负债贷:银行存款信托投资与委托投资:委托投资:委托投资:借:银行存款贷:代理业务负债—XX单位委托存款户借:代理业务资产-委托投资—投资单位户贷:银行存款分红:借:银行存款贷:代理业务负债—XX单位委托存款户收取手续费:借:银行存款贷:其他收入—委托投资手续费收入租赁公司的会计核算经营租赁业务:出租方:1)出租人购置用于租赁的资产借:经营租赁资产—未出租资产贷:银行存款2)出租人与承租人签订租赁合同借:经营租赁资产—已出租资产贷:经营租赁资产—未出租资产3)确认租金收入:借:应收经营租赁款贷:租赁收入—租金收入4)计提折旧:借:业务及管理费用贷:经营租赁资产累计折旧5)出租人在租赁期内发生的直接费用,计入损益借:业务及管理费贷:银行存款6)收到租金:借:银行存款贷:应收经营租赁款7)租赁期满收回资产:借:固定资产贷:经营租赁资产—已出租资产承租方:1)承租人起初预付租金:借:待摊费用贷:银行存款2)分期摊销预付的租金:借:业务及管理费—租赁费贷:待摊费用3)按期支付租金:借:业务及管理费用—租赁费贷:银行存款融资租赁业务出租方:1)租赁开始日:出租人将租赁资产租给承租人借:长期应收款—应收融资租赁款(租赁开始日最低租赁收款额与初始直接费用之和)未担保余值贷:融资租赁资产(最低租赁收款额的现值和未担保余值的现值之和)银行存款(初始直接费用)营业外收入未实现融资收益2)每期收到租金时:借:银行存款贷:长期应收款—应收融资租赁款3)按实际利率法计算确定的融资收入:借:未实现融资收益贷:租赁收入承租方:1)租入设备:借:固定资产-融资租入固定资产未确认融资费用贷:长期应付款—应付融资租赁款银行存款2)每期支付租金时:借:长期应付款-应付融资租赁款贷:银行存款3)确认利息费用:借:财务费用贷:未确认融资费用4)计提折旧:借:业务及管理费贷:累计折旧—融资租入固定资产折旧5)租期满取得资产所有权:借:固定资产贷:固定资产—融资租入固定资产借:累计折旧—融资租入固定资产折旧贷:累计折旧。

商业企业会计分录完整汇总

商业企业会廿分录一、流动类1•收到股东投入的股款借:iff存款贷:实收资本2、收到实现的主营业务收入借:银行存款贷:主营业务收人应交税费一应交塔值税(餉顶税额)3、收到应收款顶(非现金结算)借:iff存款贷:应收帐款(企业辅助)应收票据(企业舖助)4、因支付8511岀差等原因所需的观金,按支岀Jtilffiidft的金额借:其他应收款(人员舖血)贷:库存观金收到岀差人员交回的差施费剰余款并结算时借:库存观金(按实际收回的现金)管理费用(按应报IB的金额)贷:其他应收款(按实际借岀的现金)5、毎日终了给算现金收支,财产渭査等发现的有蒔査明原因的现金短缺或适余, 属于阵存现金類缺借:待处理财产损遒贷:库存现金扬于现金隘余:借:库存现金贷:侍处JSIM产损隘侍查明原因后作血下处理:如为现金短缺,扬于由责任人賂偿的部分:借:其他应收款一应收现金類缺款(XX个人)库存现金贷:待处理财产损道属于应由保险公司赔偿的部分:借:其他应收款一应收保险骼款贷:侍处JSIM产损隘扬于无法查明的其他原因:fl:管理费用一现金短缺贷:侍处理财产损謚如为现金謚余,属干应支付给有关人员和单位的:借:待处理财产损雄贷:其他应付款一应付现金道余(XX个人或单位)扬干无法查明的现金謚余:借:侍处理财产损隘贷:营业外收入一资产盘盈利為 6、收到银行存款利息借:银行存款贷:财务费用7、收回备用金和其他应收暂付款顶借:银行存款等贷:其地应收款-备用金贷:其他应收款-其它8、收到供应单位因不履有合同而赔偿损失的骼款借:银行存款贷:营业外收人-9、務款项汇往呆购地开立果购专户借:其他货帀资金一外埠存款贷:ffili存款10、将款项存人银行以取得银斤汇票、銀行本票和信用卡借:其他货帀资金一银行汇票一银行本票一信用卡贷:iff存款11s将外埠存款、银折汇票、银行本票存款的未用余額转回结算户借:銀行存款贷:其他货币资金一外埠存款-5gli汇票一银]亍本票12、向立倩用证、交细保证金借:其他货币资金一信用込保込金贷:iff存款13、交纳税费借:应交税费贷:存款14、支付购人材科的价款和运杂费呆用实际成本核算支付货款、运杂费、货物已经到这并已酚收人库fl:库存商晶(可分类)第售费用应交税费一应交増值税(进顶税额)贷:库存现金银行存款其他货帀资金(外地采聊)支付货款、运杂费时,货物尚未到达或尚未验收人库fl:在途物资的售费用应交税费一应交増值税(进顶税额)贷:库存现金银行存款其地货币资金15、支付供应单位各种款项借:应付帐款应付票据贷:iff存款16、支付委托外单位加工物资的加工费和运费借:委物资应交税费一应交増値税(进顶税额)贷:fflfi存款等17、支付外购动力贾外(购动力费色括外购电力费、蒸汽费等)借:应付帐款贷:iff存款18、支付职工工资(社保)A不廿提fl:应付职工薪酬贷:库存观金银行存款其他应付款-社保费(个人负担部分)B计提时借:管理费用贷:应付职工薪酬fl:应付职工薪酬贷:其他应付款-社保费(f人负担部分)上交社保时fl:管理费用-社保费(公司负担部分)其他应付款-社保费(个人负担部分)贷:存款发故工资时借:应付职工薪酬贷:库存现金贷:銀行存款19、W J人需要安装的固定资产、开发设施借:在建工程贷:ffili存款同时借:19定资产贷:在建工程20、购人工程用物资借:原林料(专用林料、专用设备)贷:ffili存款应付姝款应付票据为购置大塑设备而预付款借:预付岷款贷:银行存款收到设备并补付设备价款:借:原林料(专用设备)(设备的实际成本)贷:预付帐款(预付的价款)银折存款(补付的价款)21、拔付备用金借:其他应收款(备用金)贷:库存观金银行存款定期补足备用金借:管理费用等贷:库存现金银行存款26、支付各项成本、费用借:管理费用第售费用财务费用营业外支岀贷:库存现金银行存款27商晶流通企业吗人商品抵迖仓库前发生的色装费、运杂费、运输存棒过程中的保险费、装卸费、运输途中的合airtt和人库前的挑选整理费用等果喇费用借:侍《8进货费用贷:iff存款库存现金应付票据应付帐款28、商晶流通企业采用进价核算收到的商晶借:库存商品贷:林料呆购月价终了,对于尚未收到发票IK单的收到商品的凭证,应当分别商晶科目,抄列清单,并按付给侯应单位的价款暂估人帐(下月初用纟I字冲回)借:库存商品贷:应付帐款一暂估应付加款下月付款或开岀、承兑商业汇票后借:材料呆购应交税费一应交増值税(进顶税额)贷:iff存款应付票据对于发票咪单已到,但尚未付款或尚未开岀、承兑商业汇票的收到商晶的凭込借:材料呆购(进价)应交税费一应交増値税(进顶税额)贷:应付帐款果用进价核算的商晶应同时按进价 fl:库存商品贷:林料呆购29、小规模细税人以及购入物资不能取得增值税专用发票的企业,人物资借:林料呆购贷:存款应付姝款应付票据30、投资者投人的原林料借:原林料(廿划成本)应交税费一应交增值税(进顶税额)林料成本差异(计划成本小干投资合同或协放约定的价值的差额)贷:实收资本(投资各方确认的价值)林料成本差异(it则成本大于投资各方确认的价值的差额)31、I®同商晶岀售但不单砂、廿价的包装物借:筠售费用贷:色装物32、师同商晶岀售并单独廿价的色装物借:其他业务成本贷:色装物33、分次《8第的低值易耗品,领用时fl:易群晶一在用贷:低值易耗晶一在库am借:有关科目贷:低值易耗晶报废时,残料价值冲减有关的成本贾用借:原林料贷:管理费用转50全部已提《8舗额借:低值易耗品-»i贷:低值易耗晶一在用34、商品流通企业库存商品的核算果用进价核算的企业,喇人的商品到达醴收人库后借:库存商晶贷:林料釆聊委礼外单film收回的商品借:库存商品贷:委ft#m物资结转$8售商晶的成本借:主营业务成本贷:库存商晶期末,应按所购商晶的筛售比例廿算确定的与该商晶相关的进货费用的金额借:主营业务成本贷:待摊进货费用35、商晶流通企业商晶发生謚余借:库存商品贷:侍处理财产损询库存商品发生损失借:侍处理财产损隘贷:库存商晶应交税费一应交增值税(进顶税额转岀)36、发给外单EJBI的物资借:委ftmi物资贷:原林料库存商晶支付加工费用、应负担的运杂费等借:委托加工物资应交税费一应交増值税(进顶税额)贷:fflfi存款等需要交纳消费税的委物资,收回后直接用于舗售的,应将受托方代交的消费税廿人委礼加工物资成本。

商业企业会计分录

PART 1

商业企业会计分录概述

会计分录的定义和作用

会计分录的定义:会计分录是商业企业在进行经济业务时,按照会计准则和 制度的要求,对各项经济业务进行记录、分类、汇总和报告的记录方式。

会计分录的作用:会计分录是商业企业财务管理的基础,它能够准确、完整 地反映企业的经济业务,为财务报表的编制提供依据,帮助投资者、债权人 和其他利益相关者了解企业的财务状况和经营成果。

增值税会计分录:记录商业企业增值税的计提、缴纳和抵扣等业务的会计处理。

所得税会计分录:记录商业企业所得税的计提、缴纳和抵扣等业务的会计处理。

消费税会计分录:记录商业企业消费税的计提、缴纳和抵扣等业务的会计处理。

城市维护建设税会计分录:记录商业企业城市维护建设税的计提、缴纳和抵扣等业务的 会计处理。

P商A业R企T业5会计分录的规范与监

企业所得税会计分录

计算应纳税所得额:根据税法规定,确定应纳税所得额,计算企业所得税 计算所得税费用:根据应纳税所得额和适用的所得税率,计算所得税费用 记录所得税费用:将所得税费用记入“所得税费用”账户,同时结转至“本年利润”账户 缴纳企业所得税:根据税务机关的要求,及时缴纳企业所得税

其他税种会计分录

法律法规:遵守相关 法律法规和会计准则, 确保会计分录的规范 性和准确性,防止违 法违规行为的发生。

XX

THANK YOU

汇报人:XX

汇报时间:20XX/01/01

督

会计分录的规范要求

准确记录交易事项 规范使用会计科目 保持清晰的账目分类 定期进行账目核对

会计分录的监督机制

内部审计:对企业会计分录进行审核和监督,确保准确性和合规性 外部审计:由第三方审计机构对企业的会计分录进行审计和监督,提供客观、公正的意见

银行会计学会计分录

银行会计学会计分录借现金10000贷××存款——××单位存款户10000〔二〕会计核算〔2〕到期支取的核算借利息支出——单位活期存款利息支出户贷活期存款——××单位活期存款户借活期存款——××单位活期存款户贷活期存款——××单位活期存款户〔三〕计息银行计算存款利息的方式〔1〕采用余额表计息利息=本金×时期×利率本金〔存款余额〕×时期的计算结果称为计息积数〔2〕依据分户账计息。

存款利息算出后,其会计分录为:借利息支出——××利息支出户贷××存款——××单位存款户〔1〕银行汇票出票〔签发汇票行签发汇票〕,其会计分录为:借××存款—央求人户贷汇出汇款央求人交付现金的,其会计分录为:借现金贷汇出汇款〔2〕银行汇票付款〔汇入行解付汇票〕,其会计分录为:借辖内往来贷××科目—××存款持票人户〔3〕银行汇票结清〔签发汇票行结清〕,其会计分录为:①汇票全额付款借汇出汇款贷辖内往来②汇款有多余款借汇出汇款贷辖内往来××科目—央求人〔3〕银行汇票结清〔签发汇票行结清〕,其会计分录为:③央求人未在银行开立账户借汇出汇款贷辖内往来其他应付款—央求人户央求人来支付多余款,其会计分录为:借其他应付款—央求人户贷现金2.商业汇票结算〔1〕付款人开户行接到付款人的付款通知①付款人的银行账户有足额票款支付的,其会计分录为:借××科目—付款人户贷清算资金往来—××清算中心〔组〕往来户/联行寄存款项②付款人的银行账户余额缺乏支付的,不做会计分录。

〔2〕持票人开户行收到划回票款的处置手续,其会计分录为:借清算资金往来—××清算中心〔组〕往来户贷××科目—持票人户3.银行承兑汇票的核算〔1〕承兑时的处置手续。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

银行汇票的会计核算

一、出票行出票

1. 转账支付

借:活期存款——申请人户

贷:汇出汇款

2. 现金支付

借:库存现金

贷:汇出汇款

二、持票人兑付

1. 在代理付款行开户

借:辖内上存款项

贷:活期存款——持票人户2. 未在代理付款行开户

借:辖内上存款项

贷:应解汇款——持票人户

三、持票人办理取款

1. 转账支付

借:应解汇款——持票人户

贷:存放中央银行款项

2. 现金支付

借:应解汇款——持票人户

贷:库存现金

四、银行汇票的结清

1. 全额解付

借:汇出汇款

贷:辖内上存款项

2. 汇票有多余款

借:汇出汇款

贷:辖内上存款项

活期存款——申请人户3. 申请人未在出票行开户

借:汇出汇款

贷:辖内上存款项——申请人户其他应付款——申请人户五、银行汇票的退款

借:汇出汇款

贷:活期存款——申请人户

商业承兑汇票的会计核算

一、付款人付款

借:活期存款——付款人户

贷:辖内上存款项

二、持票人收款

借:辖内上存款项

贷:活期存款——付款人户

银行承兑汇票的会计核算

一、承兑银行出票

借:活期存款——承兑申请人户贷:手续费收入(万分之五)

二、承兑银行收款

1. 账户有足额款项

借:活期存款——承兑申请人户贷:应解汇款——承兑申请人户2. 账户无款支付

借:逾期贷款——承兑申请人户贷:应解汇款——承兑申请人户3. 账户余额不足

借:活期存款——承兑申请人户逾期贷款——承兑申请人户

贷:应解汇款——承兑申请人户三、承兑银行支付票款

借:应解汇款——承兑申请人户贷:辖内上存款项

四、持票人开户行收账

借:辖内上存款项

贷:活期存款——持票人户

银行本票的会计核算

一、出票行出票

1. 转账支付

借:活期存款——申请人户

贷:开出本票

2. 现金支付

借:库存现金

贷:开出本票

二、银行本票付款核算

1. 同一处开户

借:开出本票

贷;活期存款——持票人户

2. 不在同一处开户

借:存放中央银行款项

贷:活期存款——持票人户

*跨系统银行代理付款,代理行可向出票行收取一天利息

借:存放中央银行款项

贷:金融企业往来收入

3. 支取现金

借:开出本票(或存放中央银行款项)贷:库存现金

三、银行本票的结清

1. 同一行开户

本票付款时即可结清

2. 不在同一行开户

借:开出本票

贷:存放中央银行款项

*跨系统支付支出利息时

借:金融企业往来支出

贷:存放中央银行款项

支票的会计核算

一、同一处开户

借:活期存款——出票人户

贷:活期存款——持票人户

二、不同处开户

1.持票人开户行借:存放中央银行款项

贷:活期存款——持票人户2..出票人开户行

借:活期存款——出票人户

贷:存放中央银行款项

汇兑结算方式的核算

一、汇出行的核算

1. 转账支付

借:活期存款——汇款人户

贷:辖内上存款项

2. 现金支付

借:库存现金

贷:应解汇款

借:应解汇款

贷:辖内上存款项

二、汇入行的结算

1. 收款人在汇入行开有存款账户借:辖内上存款项

贷:活期存款——收款人户2. 收款人在汇入行没有存款账户借:辖内上存款项

贷:应解汇款

借:应解汇款

贷:库存现金

托收承付结算的核算

一、付款人开户行

借:活期存款——付款人户

贷:辖内上存款项

二、收款人开户行

借:辖内上存款项

贷:活期存款——收款人户

委托收款结算方式的核算

一、付款人开户行

借:活期存款——付款人户

贷:辖内上存款项(异地)

存放中央银行款项(同城)

二、收款人开户行

借:辖内上存款项(异地)

存放中央银行款项(同城)

贷:活期存款——收款人户

信用卡结算的核算

一、信用卡的发放

1.申请人在发卡行有基本存款户

借:活期存款——申请人信用卡户

贷:信用卡备用金存款——申请人信用卡户

手续费收入

2. 申请人在发卡行没有基本存款户

借:存放中央银行款项

贷:信用卡备用金存款——申请人信用卡户

手续费收入

二、信用卡直接消费业务的核算

1. 同一城市不同银行

(1)收单行

借:存放中央银行款项

贷:活期存款——特约单位户

手续费收入

(2)持卡人开户行

借:信用卡备用金存款——持卡人户贷:存放中央银行款项

2. 异地跨系统银行

(1)持卡人开户行

借:信用卡备用金存款——持卡人户贷;辖内上存款项

(2)通汇行

借:辖内上存款项

贷:存放中央银行款项(3)特约单位开户行

借:存放中央银行款项

贷:活期存款

手续费

3.不同城市,同一系统

(1)收单行

借:辖内上存款项

贷:活期存款——特约单位户

手续费收入

(2)发卡行

借:信用卡备付金账户——持卡人户贷:辖内上存款项

联行电子汇划清算账户的开立

一、清算行和省区分行在总行清算中心开立备付金账户

1.通过电汇向中国人民银行汇款

借:其他应收款——待处理汇划款项户贷:存放中央银行准备金——款项存款户

2.总行清算中心收到后,自动进行账务处

理

借:系统内上存款项——上存总行备付金账户

贷:其他应收款——待处理汇划款项户3.总清算行收到备付金,各清算行进行账

务处理

借:存放中央银行准备金——准备金存款户贷:系统内款项存放——XX分行备付金存款户

二、二级分行在管辖省区分行开立备付金账户,手续同上

三、支行在管辖省区分行开立备付金账户

1.通过电汇向中国人民银行汇款

借:其他应收款——待处理汇划款项户

贷:存放中央银行款项——款项存款户

账务处理与贷报业务相反2.省分行收到后,自动进行账务处理

借:辖内上存款项——上存总行备付金账户

贷:其他应收款——待处理汇划款项户

3.省分行收到备付金,各支行进行账务处

理

借:存放中央银行款项——准备金存款户

贷:辖内内款项存放——XX支行备付金

存款户

联行电子汇划款项的核算

一、贷报业务——划出款项

1. 发报行的处理

借: XX存款——付款人户

贷:辖内上存款项——上存分行备付金

存款户

2. 发报清算行

借:辖内上存款项——XX支行备付金存款

户

贷:系统内上存款项——上存总行备付

金存款户

3. 总行清算中心

借:系统内款项存放——发报清算行备付金

存款户

贷:系统内款项存放——收报清算行备

付金存款户

4.收报清算行

借:系统内上存款项——上存总行备付金存

款户

贷:辖内款项存放

5.收报经办行

借:辖内上存款项——上存分行备付金存款

户

贷:XX存款——付款人户

二、借报业务——划入款项。