住房抵押贷款证券化模式的国际比较及我国的选择

合集下载

我国住房抵押贷款证券化的必要性分析

W AN F n G a g

( steoCd ni en Xnag e hr CHg,i a 4O ,h a I t t f il g er g, i n a e ni E n i u y T c s’oe Xn a 4 OOC i ) e y 6 g n Ab ta t MB sat l oeet 由 i rv ef wo stadlbl e f o me i a k , aetb vr sr c : Sa o t f c v mpoet o f se n a itso m r a bn s hv ef oe o i hl a s i i i c cl o a d

将 住房抵 押贷 款进 行 证券 化 必 然成 为商 业 银 行 金 融 房 , 必须求助于银行 贷款 。因此 , 整个房地产市场的 供需双方都需要依赖于商业银行发放贷款 。 J 创新 的首 选 。

1 房地产业发展的要求

对于银行来说 , 房地产业 的贷款规模过大, 增速

过快 , 持续时间过长 , 使银行 的资产 流动性不足。 会 19 年底 , 98 国家宣布停止住房实物分配 , 这标志 而住房抵押贷款证券化可通过提高银行资产的流动 着中国的住房制度改革终 于取得 了突破性进展 。从 性 , 使银行在短期 内能够回收大量资金 , 而将这部分 19 年至今的十年时间里, 国房地产开发投资额 99 我

第1 9卷 第 2 期

20 0 9年

信 阳农业高等专科学校学报

J un lo n a gAgiutrlC l g o r a fXiy n r l a ol e c u e

Vo . 9 No 2 11 .

6月

Jn2o u .0 9

我 国住 房 抵 押贷 款 证 券化 的 必 要 性 分 析

( steoCd ni en Xnag e hr CHg,i a 4O ,h a I t t f il g er g, i n a e ni E n i u y T c s’oe Xn a 4 OOC i ) e y 6 g n Ab ta t MB sat l oeet 由 i rv ef wo stadlbl e f o me i a k , aetb vr sr c : Sa o t f c v mpoet o f se n a itso m r a bn s hv ef oe o i hl a s i i i c cl o a d

将 住房抵 押贷 款进 行 证券 化 必 然成 为商 业 银 行 金 融 房 , 必须求助于银行 贷款 。因此 , 整个房地产市场的 供需双方都需要依赖于商业银行发放贷款 。 J 创新 的首 选 。

1 房地产业发展的要求

对于银行来说 , 房地产业 的贷款规模过大, 增速

过快 , 持续时间过长 , 使银行 的资产 流动性不足。 会 19 年底 , 98 国家宣布停止住房实物分配 , 这标志 而住房抵押贷款证券化可通过提高银行资产的流动 着中国的住房制度改革终 于取得 了突破性进展 。从 性 , 使银行在短期 内能够回收大量资金 , 而将这部分 19 年至今的十年时间里, 国房地产开发投资额 99 我

第1 9卷 第 2 期

20 0 9年

信 阳农业高等专科学校学报

J un lo n a gAgiutrlC l g o r a fXiy n r l a ol e c u e

Vo . 9 No 2 11 .

6月

Jn2o u .0 9

我 国住 房 抵 押贷 款 证 券化 的 必 要 性 分 析

中国的住房抵押贷款证券化

ery , ui )是资产证券 ( se — ak dScri t nA S 的 t A st B ce euiz i , B ) s ta o

一

种主要形 式。它是 指银 行将 已抵 押 的住宅 债权 转让 给

另 一 机构 。这 个 机 构 将 数 目众 多 的 住 宅 抵 押 债 权 打 包 , 以

设计 和发行 的中介公 司 , 国《 我 信贷资 产证券 化试 点管理

办法》 规定 , 受托机构 为依法设 立的信托 投资公 司或 中 国 银监会批准 的其他机构; 3 P ( )S V与相关的参与 机构签订

入户 , 使他们能够向银行取 得贷款。而储贷机构 的资金来

收 稿 日期 :0 1— 7— 2 21 0 0

经 济 与管 理

重庆 与世 界 21年第2 卷 期 01 8 第8

Th o l & Cho g ig e W rd n qn Vo. 8 No. 01 12 82 1

中 国 的住 房 抵 押 贷 款 证 券 化

蒲元斌

( 庆理工大学 饮食服务中心 , 庆 重 重 40 5 ) 0 0 0

摘要 : 阐述住房抵押贷款证券化的历史、 中国发展住房抵押贷款证 券化 的必要性 和模 式、 发展 中遇到 的困难与问

题 及 其 解 决 办 法 。通 过 抵 押 贷 款证 券 化 的 实施 , 以 扩 大 各 商业 银 行 信 贷 资 金 的 来 源 , 强住 房抵 押 贷 款 的 安 可 增 全性和流动性, 实现住 房 金 融的 良性循 环 , 为证 券 市场 提 供 了一种 中长 期 投 资 工 具 。 也 关 键 词 : 房 抵押 贷 款 ; 券化 ; 殊 目的机 构 (P ; 用评 估 住 证 特 S V) 信 中图 分 类 号 :8 05 F3 . 文献 标 识 码 : A 文 章 编 号 :0 7— 11 2 1 ) 8— 06— 4 10 7 l (0 10 04 0

住房抵押贷款证券化对我国金融机构的影响

一

、

美 国次贷 危机的爆 发

次贷危机又称次级房贷危机 。它是一场发生在美国, 因

与证券发行人和投资者之间构筑一道坚实的“ 防火墙” 。 4信用增级原理 .

信用增级是使发行的支持证券能够避免与基础担保品相

联系的损失或其他风险的过程 。 为了吸引更 多的投资者并降 低发行成本, 利用 “ 信用增级原理” 来提高资产支持证券的信

=— = 一 == 一

长 春 理 工大 学 学报 ( 社会 科 学 版 )

J un l f h n c u ies yo c n e n e h oo y S c l ce c s dt n o ra o a g h nUn ri f i c d c n lg ( o i i e io ) C v t Se a T aS n E i

性是资产证券化产生的初衷 。 由于银行 吸收 的存款大多期 限 较短 , 而住房抵押贷款的期限相对较长 , 这就造成资产与负债 在期限上的不匹配 , 一旦银行发生大量的现金需求而长期贷 款不能快速变现 , 银行就会陷人流动性 困境 。因此依靠将住 房抵押贷款证券化来提高银行资产的流动性是行之有效的。 3 高商业银行的资本利用率 提 根据巴塞尔资本协议 , 金融机构需在资产风险等级加权 平均的基础上确定资本充足率 , 建立风险资本储备金。住房

三、 住房抵押贷款证 券化对 我国金 融机构 影响的辩证

分 析

( ) 究背 景 一 研

现在国内使用较普遍 的定义是 : 资产证券化是将金融机 构或其他企业持有的缺乏流动性 , 但能够产生可预见的、 稳定 的现金流的资产 , 通过一定的结构安排 , 对其风险与收益进行 重组 , 以原始资产为担保 , 创设可以在金融市场上销售和流通 的金融产品( 证券) 。证券化的实质是融资者将被证券化的金 融资产的未来现金流收益权转让给投资者 。

我国的住房抵押贷款及其证券化

我 国 的 住 房 抵 押 贷 款 及 其 证 券 化

京 彦 君

( 川 大 学经 济 学 院金 融 工程 6 0 6 ) 四 1 0 4

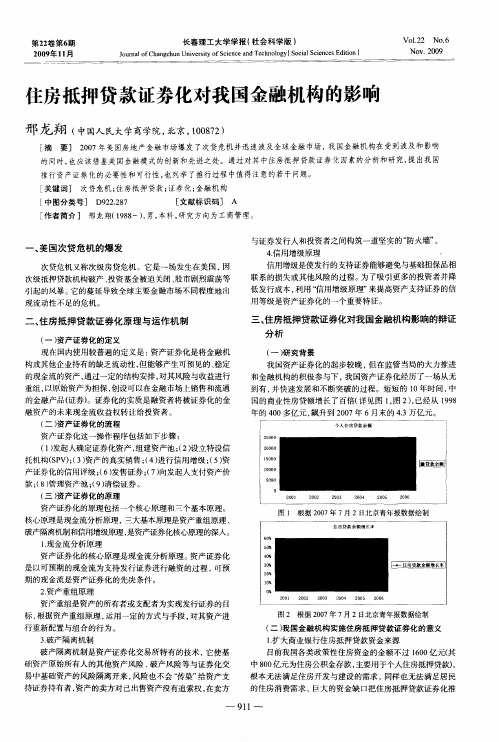

我 国个 人 住 房 抵 押 贷 款 发 展 现 状 近 年 来 , 人 住 房 抵 押 贷 款 已成 为 我 国 商 业 银 行 具 有 强 劲 发 个 展 势 头 的 “ 售 业 务 ” 被 视 为 拓 展 信 贷 营 销 业 务 、 化 信 贷 资 产 结 零 , 优 构 的 主 要 手段 。资料 显 示 20- 20 年 间个 人 住 房 抵 押 贷 款 余 额 00- 05 占全 国消 费 信 贷 余 额 比重 均 在 7 以 上 , 0 4年 、 0 5年 则 到 达 4 20 20 8 左 右 。2 0 年 个 人 住 房 抵 押 贷 款 余 额 为 14 0 元 , 20 0 05 80 亿 是 00 年 的 5 5 ,98 的 4 . 倍 , 2 0 年 个 人 住 房 抵 押 贷 款 余 额 . 倍 19 年 4 31 9 与 04 相 比 , 长 1.7 , 人 住 房ห้องสมุดไป่ตู้抵 押 贷 款 无 论 是 在 增 长 速 度 上 还 是 增 6O 个 在 总 量上 每年 均发 展 迅 速 。 我 国市 场 经济 处 于 发 展 初 期 , 律 制 度 欠 缺 , 人 信 用 征 信 体 法 个 系不 健 全 , 商业 银 行 风 险 管 理 水 平 低 , 人 住 房 抵 押 贷 款 存 在 很 大 个 风险 , 际 的贷 款 违 约 率高 , 定 条 件 下 ( 贷 款 高速 增 长 )用 于风 实 特 如 , 险分 析 的不 良贷 款率 指标 滞 后 性 非 常 明显 , 盖 了 实 际 风 险状 况 。 掩 房地 产 市场 具 有 周期 性 , 人 住 房 抵 押 贷 款 期 限 长 , 笔 贷 款 数 额 个 每 小, 一旦 房地 产 市 场 出 现调 整 或 振 荡 , 款违 约 等 风 险就 会显 现 。 贷 二、 住房 抵 押 贷 款 证 券 化 住房抵押贷款证券化是指金融机构( 主要 是 商 业银 行 ) 自 己 把 所 持 有 的 流 动 性 较 差 但 具 有 未 来 现 金 收 人 流 的 住 房 抵 押 贷 款 汇 聚 重 组 为 抵 押 贷 款 群 组 。 由证 券 化 机 构 以 现 金 方 式 购 入 , 过 担 保 经 或 信 用 增 级 后 以 证 券 的 形 式 出 售 给 投 资 者 的融 资 过 程 。这 一 过 程 将 原 先 不 易被 出售 给投 资者 的 缺 乏 流 动性 但 能 够 产 生 可 预 见 性 现 金 流 入 的 资 产 , 换 成 可 以在 市 场 上 流 动 的证 券 。 转 住 房抵 押 贷款 证 券 化 的 作用 主要 有 以 下 几 点 : () 利 于拓 宽 商业 银 行 的 融 资 渠 道 1有 () 2 有利 于 降低 商 业 银 行 的 经 营 风 险 () 3 有利 于提 高商 业 银 行 的盈 利 能力 ( ) 利 于加 强 商 业 银 行 的 资本 管 理 4有 () 利 于完 善 中 央银 行 的宏 观 金融 调控 5有 ( ) 利 于 推 动 我 国资 本 市 场 的发 展 6有 三 、 国 发 展 个 人 住 房 抵 押 贷 款 证 券 化 的 意 义 我

京 彦 君

( 川 大 学经 济 学 院金 融 工程 6 0 6 ) 四 1 0 4

我 国个 人 住 房 抵 押 贷 款 发 展 现 状 近 年 来 , 人 住 房 抵 押 贷 款 已成 为 我 国 商 业 银 行 具 有 强 劲 发 个 展 势 头 的 “ 售 业 务 ” 被 视 为 拓 展 信 贷 营 销 业 务 、 化 信 贷 资 产 结 零 , 优 构 的 主 要 手段 。资料 显 示 20- 20 年 间个 人 住 房 抵 押 贷 款 余 额 00- 05 占全 国消 费 信 贷 余 额 比重 均 在 7 以 上 , 0 4年 、 0 5年 则 到 达 4 20 20 8 左 右 。2 0 年 个 人 住 房 抵 押 贷 款 余 额 为 14 0 元 , 20 0 05 80 亿 是 00 年 的 5 5 ,98 的 4 . 倍 , 2 0 年 个 人 住 房 抵 押 贷 款 余 额 . 倍 19 年 4 31 9 与 04 相 比 , 长 1.7 , 人 住 房ห้องสมุดไป่ตู้抵 押 贷 款 无 论 是 在 增 长 速 度 上 还 是 增 6O 个 在 总 量上 每年 均发 展 迅 速 。 我 国市 场 经济 处 于 发 展 初 期 , 律 制 度 欠 缺 , 人 信 用 征 信 体 法 个 系不 健 全 , 商业 银 行 风 险 管 理 水 平 低 , 人 住 房 抵 押 贷 款 存 在 很 大 个 风险 , 际 的贷 款 违 约 率高 , 定 条 件 下 ( 贷 款 高速 增 长 )用 于风 实 特 如 , 险分 析 的不 良贷 款率 指标 滞 后 性 非 常 明显 , 盖 了 实 际 风 险状 况 。 掩 房地 产 市场 具 有 周期 性 , 人 住 房 抵 押 贷 款 期 限 长 , 笔 贷 款 数 额 个 每 小, 一旦 房地 产 市 场 出 现调 整 或 振 荡 , 款违 约 等 风 险就 会显 现 。 贷 二、 住房 抵 押 贷 款 证 券 化 住房抵押贷款证券化是指金融机构( 主要 是 商 业银 行 ) 自 己 把 所 持 有 的 流 动 性 较 差 但 具 有 未 来 现 金 收 人 流 的 住 房 抵 押 贷 款 汇 聚 重 组 为 抵 押 贷 款 群 组 。 由证 券 化 机 构 以 现 金 方 式 购 入 , 过 担 保 经 或 信 用 增 级 后 以 证 券 的 形 式 出 售 给 投 资 者 的融 资 过 程 。这 一 过 程 将 原 先 不 易被 出售 给投 资者 的 缺 乏 流 动性 但 能 够 产 生 可 预 见 性 现 金 流 入 的 资 产 , 换 成 可 以在 市 场 上 流 动 的证 券 。 转 住 房抵 押 贷款 证 券 化 的 作用 主要 有 以 下 几 点 : () 利 于拓 宽 商业 银 行 的 融 资 渠 道 1有 () 2 有利 于 降低 商 业 银 行 的 经 营 风 险 () 3 有利 于提 高商 业 银 行 的盈 利 能力 ( ) 利 于加 强 商 业 银 行 的 资本 管 理 4有 () 利 于完 善 中 央银 行 的宏 观 金融 调控 5有 ( ) 利 于 推 动 我 国资 本 市 场 的发 展 6有 三 、 国 发 展 个 人 住 房 抵 押 贷 款 证 券 化 的 意 义 我

我国住房抵押贷款证券化模式研究

综合运 用定性 分析与定量分析的方法 , 对住 房抵 押贷 款证券 化提前偿 付风 险和 收益进 行分析 , 分析发起 人 、P 在 S V和投 资者

收 益 组 成 的基 础 上 提 出 了使 各 方 利 益 最 大化 的收 益 优 化 模 型 。

[ 关键 词] 住房抵押 贷款 中图分类号 : 9 . F2 3 3

证券化

模 式

. 文章编号 :0 0—73 ( 0 7 l — 07— 7 10 6 6 2 0 ) 1 0 2 0

文献标 识码 : A

20 07年上半 年我国新增贷款达 25 .4万亿元 , 20 比 06年全年新 增贷 款多 出 9 8 % 。在过 去 2 .7 0多年 中 , 虽然 我国城镇居 民的人均可支配收入有 了巨大增 长 , 对 于大多数 普通 居 民而言 , 但 仅凭个 人 收入 尚不足 以全额 购房 款, 大部分购 房者 产生对 商业银 行贷款的需求 。适应个人购买住房 的融资需求 , 四大 商业银行 开办 了个人住 房贷 款业务 , 紧接着各大 商业银行 办理 的个人 住房贷款业务如火如荼 , 这为我 国的住房抵 押贷款证券 化的开展奠 定 了

设计 为表 内模式还是表外模式都会 遇到相应 的法律 障碍 , 都存 在 由于法制环境 不健全 而产生 的影响证 券化运作 的制度成本 。因此 , 国住房抵押贷款证券化运作模 式的设计 不在 于考 虑是否存 在 由于法制, 而在 于比较不 同设计模式制度成本 的高低及通过证券化产生 的收益 的大小 。

基础 。根据 国际经验 , 抵押贷款 占总贷款额的 比例达到 1 % ~2 % 时 , 8 0 就会产 生流动性风 险。据预测 ,0 8年我 20 国抵押贷款将达 3万亿 , 占银行总贷款 比例超过 2 % , 以提高信 贷资产流 动性 、 0 所 转移 信贷风 险是我 国开展住 房

收 益 组 成 的基 础 上 提 出 了使 各 方 利 益 最 大化 的收 益 优 化 模 型 。

[ 关键 词] 住房抵押 贷款 中图分类号 : 9 . F2 3 3

证券化

模 式

. 文章编号 :0 0—73 ( 0 7 l — 07— 7 10 6 6 2 0 ) 1 0 2 0

文献标 识码 : A

20 07年上半 年我国新增贷款达 25 .4万亿元 , 20 比 06年全年新 增贷 款多 出 9 8 % 。在过 去 2 .7 0多年 中 , 虽然 我国城镇居 民的人均可支配收入有 了巨大增 长 , 对 于大多数 普通 居 民而言 , 但 仅凭个 人 收入 尚不足 以全额 购房 款, 大部分购 房者 产生对 商业银 行贷款的需求 。适应个人购买住房 的融资需求 , 四大 商业银行 开办 了个人住 房贷 款业务 , 紧接着各大 商业银行 办理 的个人 住房贷款业务如火如荼 , 这为我 国的住房抵 押贷款证券 化的开展奠 定 了

设计 为表 内模式还是表外模式都会 遇到相应 的法律 障碍 , 都存 在 由于法制环境 不健全 而产生 的影响证 券化运作 的制度成本 。因此 , 国住房抵押贷款证券化运作模 式的设计 不在 于考 虑是否存 在 由于法制, 而在 于比较不 同设计模式制度成本 的高低及通过证券化产生 的收益 的大小 。

基础 。根据 国际经验 , 抵押贷款 占总贷款额的 比例达到 1 % ~2 % 时 , 8 0 就会产 生流动性风 险。据预测 ,0 8年我 20 国抵押贷款将达 3万亿 , 占银行总贷款 比例超过 2 % , 以提高信 贷资产流 动性 、 0 所 转移 信贷风 险是我 国开展住 房

我国住房抵押贷款证券化面临的主要问题及其对策

维普资讯

文 /吕

房地产业持 续稳 定地 发展 离不开

川

吴建环

3 投资者准入资格 有待认 定。根 我国的住宅抵押贷 款 自创 办之初就 十 .

产业资金 的 良性 循环 , 而原 有的房地 据国外经验 ,机构投 资者 ( 储蓄基 分注 意风 险防范 。贷款 过程 中 , 如 既要 产资金 融通 规模 与融通渠道 已经难 以 金 、 退休 养老基 金 、 险基金 等) 保 是住 进行 资信审 查 , 又要 办理 房屋抵 押和

模糊不 清 , 房产登 记和 抵押制度 不完 很小 , 以形成风 险分摊机制 , 难 使保险 级市场发行住宅 抵押贷款 证券打下坚

善, 债权 人在债务 人无法 履行还款 责 公司提供保 险的风险较大。信用评级 实的基础 。

任时难 以处置抵押的房产 。由于抵押 机 构在抵押贷款证 券化 中的基本作用 其次, 积极 培育 抵押贷 款证 券化 并 信用 等级 ” 市 场。近 些年来 , 资本市 场 已由单一 贷款保 险业务 发展滞 后 , 担保 制度 不 是评 价证 券的质量 , 以“ 债 健全 , 业银行 发放房贷 要承 担较大 的形 式向投资者 公布评 级结果 , 到 股票 市场 发展为 包括股 票 、 券在 内 商 起 的借款人违约风 险。 风险提示 、 降低 交易 费用 的作用 。 目 的 多功能 资本市 场 , 抵押贷款 证 券 但 2 .需 求尚不够 旺盛 。 目前我 国 前我 国尚无中立、 规范 、 透明度高的评 市场至 今尚未建立 。而要发行抵押贷 银行 在资金 方面并 不缺乏 , 乏的是 级机 构。 缺

而贷款条件标准化是形成抵押贷款组 行 的抵押 担保 证券的信 用等级。 中国 抵押贷 款保 险 , 贷款 银行将 贷款保 险

文 /吕

房地产业持 续稳 定地 发展 离不开

川

吴建环

3 投资者准入资格 有待认 定。根 我国的住宅抵押贷 款 自创 办之初就 十 .

产业资金 的 良性 循环 , 而原 有的房地 据国外经验 ,机构投 资者 ( 储蓄基 分注 意风 险防范 。贷款 过程 中 , 如 既要 产资金 融通 规模 与融通渠道 已经难 以 金 、 退休 养老基 金 、 险基金 等) 保 是住 进行 资信审 查 , 又要 办理 房屋抵 押和

模糊不 清 , 房产登 记和 抵押制度 不完 很小 , 以形成风 险分摊机制 , 难 使保险 级市场发行住宅 抵押贷款 证券打下坚

善, 债权 人在债务 人无法 履行还款 责 公司提供保 险的风险较大。信用评级 实的基础 。

任时难 以处置抵押的房产 。由于抵押 机 构在抵押贷款证 券化 中的基本作用 其次, 积极 培育 抵押贷 款证 券化 并 信用 等级 ” 市 场。近 些年来 , 资本市 场 已由单一 贷款保 险业务 发展滞 后 , 担保 制度 不 是评 价证 券的质量 , 以“ 债 健全 , 业银行 发放房贷 要承 担较大 的形 式向投资者 公布评 级结果 , 到 股票 市场 发展为 包括股 票 、 券在 内 商 起 的借款人违约风 险。 风险提示 、 降低 交易 费用 的作用 。 目 的 多功能 资本市 场 , 抵押贷款 证 券 但 2 .需 求尚不够 旺盛 。 目前我 国 前我 国尚无中立、 规范 、 透明度高的评 市场至 今尚未建立 。而要发行抵押贷 银行 在资金 方面并 不缺乏 , 乏的是 级机 构。 缺

而贷款条件标准化是形成抵押贷款组 行 的抵押 担保 证券的信 用等级。 中国 抵押贷 款保 险 , 贷款 银行将 贷款保 险

美国次贷危机对我国住房抵押贷款证券化的借鉴

3 高风险房贷产品创新过度。美国次级房贷在 2 0 . 0 3年推 出 强对房产市场波动的监 控 .建立房产市 场的预警体系 。这有助于

时 .曾被认 为是一项很重大的金融 创新 。在众多次级市场贷款 公 提 高风险的可控性 .有助于金融机构 、投资者防范 规避和化解

司 ” 创新精神 ”的推动下 ,各种新的房 贷产 品大量涌现。这些 贷 风 险 。 款的共 同特点是 .降低贷款初期的贷款利率 .一般在还款 的开头 参考文献 :

推出次级抵押贷款 . 甚至推 出 零首付 ” 零文件”等贷款方式 , 并对标准执行情况进行监督 .保证信 贷资产的质量 。 、“

不查 收入 、不查资产 . 贷款人可 以在没有资金的情况下购房 .仅 需声明其收入情况 .而无须提供任何有关偿还能力的证明。一些

过 .埋 下 了危 机 的祸 根 。

金融市场 动荡 美联储 、 欧洲央行 、日本央行等向市场注入 资金 . 次贷危机造成全球性影响。美 国次级债危机愈演愈烈 ,目前显现

的严 重 程 度 远 远 超 过 了预 期 。

三 我国住房抵押贷款证券 化应注意的几点

1加 强金融监 管 .建立完善的监 管制度 . 此次美国次贷危机的发生 .美 国监管部 门难辞其咎。以此为 鉴 .我 国应该加强金融监管 。首先 .建立完善信息披露机 制。监 管部 门应 制定相关的法律 .要 求发放房屋贷款的金融机构在出售

几年 .每月按揭支付很低且固定 , 等到一 定时间之后 .还款压 力 陡增 。很多炒房地产短线 的 ” 用优质 ”人 士认定房价短期 内只 信 会上升 ,自己完全来得及 出手套现 .还有众多 “ 信用一般 ” 的人 . 用这类贷款去负担远 超过 自己实际支付能力的房屋 。但 当房价持 平或下跌时 .这些贷款就可能 变成高危品种 .就会 出现资金缺 口

住房抵押贷款证券化探讨

i c e sn .B t r s n l , r a e Ba k d S c r i sf c s t n a r r ; O we h v o tk o f ci e meh d . a t we n r a i g u e e t Mo g g - c e e u t a e o ma y b ri s S a e t a e s me e e t t o s At s, p y t i e e v l d s u s d a lta o tt e b ri r n h to s ic s e b u a re a d te meh d . o h s

摘 要 : 着住 房 贷款 的增 加 , 行 所 面对 的风 险也 随之 增 大 。化 解 这 一 风 险 的 有 效 途 径 就 是 实行 住 房抵 押 贷款 证 券 化 。住 随 银

房 抵 押 贷 款 证 券 化 可 以 降低 和 分散 商业 银 行 的 风 险 。 动 房地 产 业 增 长 。但 是 现 阶 段 . 我 国 实行 住 房 抵 押 贷款 证 券 化 还 存 在 拉 在 各种障碍 . 这也 就 要 求我 们 采 取 有 效措 施 。 最后 . 存 在 的 障 碍 和 应 采 取 的 措 施 进行 了详 细 的 论 述 。 对

meh d t ov h ik i Mo ta e B c e e u t s tma e u e t e rs ft e c mme ca a k ma e t e h u i g id sr t o o s le t e rs s r g — a k d S c r i .I g i e y r d c h k o h o i r ilb n . k h o s n u t n y

有 关 我 国房 地 产 业 的 讨 论 也 多 了起 来 。与 其 他 大 部 分

试谈我国住房抵押贷款证券化

一

金 融 创 新 。 它积 极 推 动 资 本 市 场 的 迅 速 发 展 。 2 0世 纪 7 0年

、

r

住 房 抵 押 贷款 证 券 化 的 贷 款 证 券化 是 指原 始 权 益人 ( 行 )将 其 银 创 造 的 住 房 抵 押 贷 款 资 产 整 理 组 合 , 将 其 应 收 款 出 售

各 家 商 业 银 行 提 供 的资 料 , 居 民个 人 的 住 房 抵 押贷

世 界银 行 模 型 和 国家 计 委 研 究 所 的测 算 来 推 算 :每 贷 业 务 取 得 前 所 未 有 的 快 速 发 展 。再 则 , 住 房 抵押

款 违 约率 不 到 1 ,是 目前 风 险最 低 的贷 款之 一 。银 % 行 已开 始 借 鉴 国外 先 进 的 住 房 贷 款 管 理 办 法 , 建 立

成 为 各 银 行 竟 相 争 夺 的 对 象 。然 而 , 居 民的 收 入 与

房 价 之 间存 在 着 较 大 的 差 距 , 这 就 依 赖 于 金 融 的 大 力 支 持 。 因此 , 为 了保 证 住 房 抵 押 贷 款 业 务 的 持 续 发展 ,必 须 为 其 提 供 长 期 、稳 定 的资 金 来 源 。这 就 抵 押 贷 款 证 券 化 ,开 辟 长 期 住 房 融 资 的 渠 道 。根 据 1亿 元 的 住 房 抵 押 贷 款 证 券 化 能 带动 5亿 元 以上 的 国 内需 求 ,这 对 于 培 育住 房 产 业 成 为 新 的经 济 增 长 点 ,促 进 国 民经 济的 发展 ,将 起 到 十分 重要 的作 用 。

建 清 预 测 , 中国 住 房 抵 押 市 场 规 模 将 超 过 4万 亿 人 全 面 、 更 充 分 地 发 挥 资 源 配 置 的 作 用 。

金 融 创 新 。 它积 极 推 动 资 本 市 场 的 迅 速 发 展 。 2 0世 纪 7 0年

、

r

住 房 抵 押 贷款 证 券 化 的 贷 款 证 券化 是 指原 始 权 益人 ( 行 )将 其 银 创 造 的 住 房 抵 押 贷 款 资 产 整 理 组 合 , 将 其 应 收 款 出 售

各 家 商 业 银 行 提 供 的资 料 , 居 民个 人 的 住 房 抵 押贷

世 界银 行 模 型 和 国家 计 委 研 究 所 的测 算 来 推 算 :每 贷 业 务 取 得 前 所 未 有 的 快 速 发 展 。再 则 , 住 房 抵押

款 违 约率 不 到 1 ,是 目前 风 险最 低 的贷 款之 一 。银 % 行 已开 始 借 鉴 国外 先 进 的 住 房 贷 款 管 理 办 法 , 建 立

成 为 各 银 行 竟 相 争 夺 的 对 象 。然 而 , 居 民的 收 入 与

房 价 之 间存 在 着 较 大 的 差 距 , 这 就 依 赖 于 金 融 的 大 力 支 持 。 因此 , 为 了保 证 住 房 抵 押 贷 款 业 务 的 持 续 发展 ,必 须 为 其 提 供 长 期 、稳 定 的资 金 来 源 。这 就 抵 押 贷 款 证 券 化 ,开 辟 长 期 住 房 融 资 的 渠 道 。根 据 1亿 元 的 住 房 抵 押 贷 款 证 券 化 能 带动 5亿 元 以上 的 国 内需 求 ,这 对 于 培 育住 房 产 业 成 为 新 的经 济 增 长 点 ,促 进 国 民经 济的 发展 ,将 起 到 十分 重要 的作 用 。

建 清 预 测 , 中国 住 房 抵 押 市 场 规 模 将 超 过 4万 亿 人 全 面 、 更 充 分 地 发 挥 资 源 配 置 的 作 用 。

试论我国住房抵押贷款证券化存在的问题

抵押贷款市场的发展制约着贷款证券化的进程 ,因此 , 在 讨论 我 国住 房抵 押贷款 证券 化过程 中所 遇 到的 问题 之前 , 首先要分析抵押贷款市场的发展状况 。 我国住 魔抵押贷款 市墙 的麓 —状况

一

贷款市场证券化进程发展缓慢 ,与世界先进水平相 比, 依

然存 在着较大 差距 。 ( 二) 相 关法律规章 及制度 不健全 制 度的跟进是 发展 的保证 ,我 国的住 房抵押贷款证 券 化从 2 0 0 5 年 至今仅有 8 年历 史 , 相 比较 而言 , 依 旧处 于摸 索期 , 属于 “ 新生事 物” , 在相关 的法律法规 建设方 面比较滞 后 。如 , 美 国在 1 9 7 0 年颁 布 的《 紧急住宅 融资 法案 》 、 法 国 1 9 8 8 年的《 资产证 券法 》 等, 为本 国的住房 抵押贷 款证券 化

权 的流 通市 场 ,由于抵 押贷 款 证券 化后 交 易方 式 较为 灵 活, 能较好地 分散 风 险 , 提升 资产 的流动性 , 因此将 贷款 证 券 化成为 了二级市场 的主要发展 形式 。 我 国的住 房抵 押贷 款市场 的发 展起 于 1 9 9 2 年 ,即工 行、 建 行 向其 职工发放第 一批住房抵 押贷款 。 1 9 9 2 年至今 , 我国的住房抵押贷款市场的发展历史很短 , 尽管近几年来

除法规方 面的滞后之外 ,现有 的宏 观经济环 境也不利 于住房抵押 贷款证券化 的长远发展 。 由于证券化 在住房抵 押贷款市场还在成长期 , 且其操作难度较大 , 需要专业素 质 较 高 的人才 ,然 而 我 国在相 关 方 面的人 才 储备 明显 不 足, 且 引进人 才成本 高 、 数量 少 , 人 才的培 养还需 要花 费一

、

住 房抵 押贷 款市场分为一 级市场 和二级市场 :一级市 场 即为我们 通常所 认 为 的“ 按 揭市场 ” , 是 购房 者 以其 所购

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

的融 资 过 程 。实施 M S的 国家 根 据 自 己国 情 的不 同 ,采 用 了不 同 B 2 政府 主 导 模 式体 现 国家 对 百 姓 住 房 的政 策 倾 斜 . 2 0 年 开 始 新一 轮 房 地产 宏 观 政 策 的调 控 后 , 分地 区和城 04 部

的模式 ,主要的类型有 :政府主导模式 、混合模式和市场模式。

国 际 经 贸

住房抵押贷款证券化模式的国际比较及我国的选择

_ 颜 莉 上海商学院

本文系上海商学院课题 美国住房次级 债事件及我国住房抵押贷款证券 化相关制度研究 》研究成果

H 要 12 0 年 4目美 国爆 发次 贷危 机 ,到 了2 0 年 演 变成 一 场 全球 性 的金 融 风 暴 。这场 金 融 风 暴 引 发 了人 们 对住 房 商 07 08

依 赖 成 熟 的增 级 市 场 和增 级 方 式 不 利于 培 育 良好 的二级 市 场 。

构加拿大抵押贷款与住房建设公司 “ 资格认定 ”的方式来给商业 银行抵押贷款证券化的权 力,使得权利过分集 中于这个机构.在

二 、政府主导模式 :我国住房抵押贷款证券化的现实选择

我国目前仍处于证券化初级阶段 , 对风险的控制是这个阶段的 市场机制不健全的情况下.容易滋生腐败 ,第二 没有 S V P .商 重点. 因此 . 通过上述的比较和分析 国国情决定 了住房抵押贷款 业银行不能实现风险隔离 .这种表内的住房抵押贷款证券化并不 我 证券化必须采取政府主导模式。具体 来讲 .包括以下几个方面 :

来 自于 抵 押 贷 款 期 限 不 匹配 和 金 融 市 场 竞 争 日益 激 烈的 矛 盾 。 2 从 动 作特 点 看 三 种模 式 各 有 利 弊

款 。这样 ,中低收入者能以比高收入者更低的成本获得贷款,银 行由于有政府鼓励和政策性机构的担保而愿意从事这项业务。在

从运作的特点上看 ,政府主导模式会成立处于主导地位的政 政府主导下 的抵押贷款证券化在资金运作渠道上更有利于解决老 府型 S V ( P B特殊 目的机构 购 买发起人的住房抵押贷款组合并 百 姓 的住 房 问 题 。

一

,

M S模式 的具体内容及其不同之处 B

市房价平稳 ,但仍居高不下。这~现象与 和谐社会”的构建格 格不入 。对百姓住房的政策倾斜 .特别是中低收入者住房政策的

1 动 因 不 同带 来 的 矛盾 不 同

从 动 因上 看 .政 府 主 导 模 式 的 动 因 来 自于 利 率 的波 动 风 险 、 倾 斜 .不仅 体 现 在经 济 适 用 房 的构 建 、廉 租 房 的推 广 上 ,在 住 房

售” 达到破产隔离 的目的。混合模式不需成立专门的 S V , P .抵押 要 相 关 立 法 的 支 持 与 完 善 。 毋 庸 置疑 ,政 府 主 导 下 的 立 法 .可 贷款没有 ” 真实 出售” ,规避 了法律对真实 出售的制约。市场模 以为住 房抵 押贷款证券化的运作提供法律依据 可 以提高这项 式没有专门 S V 亦不存在发行证券的障碍 可以将 S V设立在 业 务的运作效率 ,更可 以扩大业务 的受众 面 ,使更 多的人从 中 P P

将 其通 过 信 用增 级 和评 级 机 构 评 级后 . 此 为基 础 向投 资 者 发 行 以 3 政府 主导 模 式 有 助于 相 关 立 法 的 建 立与 完 善 .

抵押支持证券的机构 ) 。其证券化是表外证券化 以实现 “ 真实出

在我 国 . 要实施真正意 义上 的住房抵押贷款证券化 , 仍然需

资金资金来源和资金运 用不 匹配 、地区资金供需不平衡 的矛盾 . 金融制度上还应体现 为对此类人群 的政策性倾斜。这方面可以借 以及突破分业经营限制的需要。混合模式的动因来 自于商业银行 鉴美国经验 ,对于 中低收入 者购房 .应有专门政府性的机构为其 不能发放抵押贷款和担保制度的不完善 。市场主导模式的动因则 提 供 担 保 ,再 由政 府 设 立 的 S V来专 门向 银 行 购买 此 类人 群 的 贷 P

政府主导模式法律制约多 手续繁 操作难度大.综合性强 , 主 要原 因 能实现 真实出售 ” 、无法做到破产隔离 抵押贷款银行独立性太 市场运作的结合 . 在住房抵押贷款证券化运作上获得了巨大的成 强 ,易造成一级市场恶性竞争 加剧市场不规范 。市场模式严重 功 。但 是 这 种模 式 的主 要 不足 在 于 :第 一 .单 纯依 靠政 府性 机

抵押 贷款证券化问题 的关注和讨论 。本文从住房抵押 贷款证券化模 式入手,结合我 国具体 国情,为我 国住房抵押 贷款证券

化模 式 的选 择 和 相 关要 素 的 配套提 出 了意 见和 建 议 。 [ 键词 ]住 房抵押 贷款 证券 化 (B ) 政 府主 导 模 式 关 MS 特 殊 目的 机构 (P ) SV

国外的 “ 税天堂” 避 ,减 少 税 负甚 至免 税 。 获益 。

3 三种模式都存在一定的不足

依 赖于 较 成熟 的 资 本市 场 或 者高 度 集权 的金 融体 制 。 混合 模 式 不

4混合模式与市场模式的不足也是我 国采用政府主导模式的 以加拿大为代表的混合模式 依托政府机构的认证和成熟的

住房抵押贷款证券化 ( r ae B c euizt n Mot g — a k S cr i i ,简称 是 风 险 控 制 。从 目前 我 国金 融 体 系 的 结构 要 求 来看 政 府 的 隐含 g ta o MS. B ) 有的流动性 的担保 是资产证券化初级阶段的有利条件。政府的隐含担保在 把 较 差, 但是具有稳定未来现金收入的住房抵押贷款汇集重组为抵 将来势必要部分被市 场运作所替代而逐步走向规范化 .但在 目 押贷款池 ,由金融机构或者其他特定机构 以现金方式购入 .经过 前 .却给商业银行住房抵押贷款证券化提供了有利契机 ,亦是可 政府担保或者其他形式 的信用增级后 以证券形式出售给投资者 以利用 的有利条件。

的模式 ,主要的类型有 :政府主导模式 、混合模式和市场模式。

国 际 经 贸

住房抵押贷款证券化模式的国际比较及我国的选择

_ 颜 莉 上海商学院

本文系上海商学院课题 美国住房次级 债事件及我国住房抵押贷款证券 化相关制度研究 》研究成果

H 要 12 0 年 4目美 国爆 发次 贷危 机 ,到 了2 0 年 演 变成 一 场 全球 性 的金 融 风 暴 。这场 金 融 风 暴 引 发 了人 们 对住 房 商 07 08

依 赖 成 熟 的增 级 市 场 和增 级 方 式 不 利于 培 育 良好 的二级 市 场 。

构加拿大抵押贷款与住房建设公司 “ 资格认定 ”的方式来给商业 银行抵押贷款证券化的权 力,使得权利过分集 中于这个机构.在

二 、政府主导模式 :我国住房抵押贷款证券化的现实选择

我国目前仍处于证券化初级阶段 , 对风险的控制是这个阶段的 市场机制不健全的情况下.容易滋生腐败 ,第二 没有 S V P .商 重点. 因此 . 通过上述的比较和分析 国国情决定 了住房抵押贷款 业银行不能实现风险隔离 .这种表内的住房抵押贷款证券化并不 我 证券化必须采取政府主导模式。具体 来讲 .包括以下几个方面 :

来 自于 抵 押 贷 款 期 限 不 匹配 和 金 融 市 场 竞 争 日益 激 烈的 矛 盾 。 2 从 动 作特 点 看 三 种模 式 各 有 利 弊

款 。这样 ,中低收入者能以比高收入者更低的成本获得贷款,银 行由于有政府鼓励和政策性机构的担保而愿意从事这项业务。在

从运作的特点上看 ,政府主导模式会成立处于主导地位的政 政府主导下 的抵押贷款证券化在资金运作渠道上更有利于解决老 府型 S V ( P B特殊 目的机构 购 买发起人的住房抵押贷款组合并 百 姓 的住 房 问 题 。

一

,

M S模式 的具体内容及其不同之处 B

市房价平稳 ,但仍居高不下。这~现象与 和谐社会”的构建格 格不入 。对百姓住房的政策倾斜 .特别是中低收入者住房政策的

1 动 因 不 同带 来 的 矛盾 不 同

从 动 因上 看 .政 府 主 导 模 式 的 动 因 来 自于 利 率 的波 动 风 险 、 倾 斜 .不仅 体 现 在经 济 适 用 房 的构 建 、廉 租 房 的推 广 上 ,在 住 房

售” 达到破产隔离 的目的。混合模式不需成立专门的 S V , P .抵押 要 相 关 立 法 的 支 持 与 完 善 。 毋 庸 置疑 ,政 府 主 导 下 的 立 法 .可 贷款没有 ” 真实 出售” ,规避 了法律对真实 出售的制约。市场模 以为住 房抵 押贷款证券化的运作提供法律依据 可 以提高这项 式没有专门 S V 亦不存在发行证券的障碍 可以将 S V设立在 业 务的运作效率 ,更可 以扩大业务 的受众 面 ,使更 多的人从 中 P P

将 其通 过 信 用增 级 和评 级 机 构 评 级后 . 此 为基 础 向投 资 者 发 行 以 3 政府 主导 模 式 有 助于 相 关 立 法 的 建 立与 完 善 .

抵押支持证券的机构 ) 。其证券化是表外证券化 以实现 “ 真实出

在我 国 . 要实施真正意 义上 的住房抵押贷款证券化 , 仍然需

资金资金来源和资金运 用不 匹配 、地区资金供需不平衡 的矛盾 . 金融制度上还应体现 为对此类人群 的政策性倾斜。这方面可以借 以及突破分业经营限制的需要。混合模式的动因来 自于商业银行 鉴美国经验 ,对于 中低收入 者购房 .应有专门政府性的机构为其 不能发放抵押贷款和担保制度的不完善 。市场主导模式的动因则 提 供 担 保 ,再 由政 府 设 立 的 S V来专 门向 银 行 购买 此 类人 群 的 贷 P

政府主导模式法律制约多 手续繁 操作难度大.综合性强 , 主 要原 因 能实现 真实出售 ” 、无法做到破产隔离 抵押贷款银行独立性太 市场运作的结合 . 在住房抵押贷款证券化运作上获得了巨大的成 强 ,易造成一级市场恶性竞争 加剧市场不规范 。市场模式严重 功 。但 是 这 种模 式 的主 要 不足 在 于 :第 一 .单 纯依 靠政 府性 机

抵押 贷款证券化问题 的关注和讨论 。本文从住房抵押 贷款证券化模 式入手,结合我 国具体 国情,为我 国住房抵押 贷款证券

化模 式 的选 择 和 相 关要 素 的 配套提 出 了意 见和 建 议 。 [ 键词 ]住 房抵押 贷款 证券 化 (B ) 政 府主 导 模 式 关 MS 特 殊 目的 机构 (P ) SV

国外的 “ 税天堂” 避 ,减 少 税 负甚 至免 税 。 获益 。

3 三种模式都存在一定的不足

依 赖于 较 成熟 的 资 本市 场 或 者高 度 集权 的金 融体 制 。 混合 模 式 不

4混合模式与市场模式的不足也是我 国采用政府主导模式的 以加拿大为代表的混合模式 依托政府机构的认证和成熟的

住房抵押贷款证券化 ( r ae B c euizt n Mot g — a k S cr i i ,简称 是 风 险 控 制 。从 目前 我 国金 融 体 系 的 结构 要 求 来看 政 府 的 隐含 g ta o MS. B ) 有的流动性 的担保 是资产证券化初级阶段的有利条件。政府的隐含担保在 把 较 差, 但是具有稳定未来现金收入的住房抵押贷款汇集重组为抵 将来势必要部分被市 场运作所替代而逐步走向规范化 .但在 目 押贷款池 ,由金融机构或者其他特定机构 以现金方式购入 .经过 前 .却给商业银行住房抵押贷款证券化提供了有利契机 ,亦是可 政府担保或者其他形式 的信用增级后 以证券形式出售给投资者 以利用 的有利条件。