放弃现金折扣的资金成本

《财务管理》拓展练习

《财务管理》拓展练习第1章总论单项选择题1.在没有通货膨胀时,()的利率可以视为纯粹利率。

A、短期借款B、金融债券C、国库券D、商业汇票贴现2.影响财务管理目标实现的两个最基本因素是()。

A、时间价值和投资风险B、经营现金流量和资本成本C、投资项目和资本结构D、资本成本和折现率3.每股利润最大化相对于利润最大化作为财务管理目标,其优点是()。

A、考虑了资金的时间价值B、考虑了投资的风险价值C、有利于企业提高投资效率,降低投资风险D、反映投入资本与收益的对比关系4.企业财务关系中最为重要的关系是()。

A、股东与经营者之间的关系B、股东与债权人之间的关系C、股东、经营者、债权人之间的关系D、企业与作为社会管理者的政府有关部门、社会公众之间的关系5.下列说法错误的是()。

A、纯粹利率是指无风险情况下的平均利率B、在没有通货膨胀时,国库券的利率可以视为纯粹利率C、利息率依存于利润率,并受平均利润率制约D、利息率最高限不能超过平均利润率6.下列现金循环属于长期现金循环的是()。

A、现金形式的循环B、企业正常经营周期内可以完全转变为现金的存货的循环C、应收帐款形式的循环D、长期资产形式的循环7.下列说法不正确的是()。

A、盈利企业不可能发生资金流转困难B、损额小于折旧额,支付日常的开支通常并不困难C、任何要迅速扩大经营规模的企业,都会遇到相当严重的现金短缺情况D、亏损大于折旧的企业往往连被其它企业兼并,连减低盘进企业税负价值也没有8.下列不属于利率组成部分的是()。

A、平均利润率B、纯粹利率C、通货膨胀补偿率D、风险报酬率9.财务管理目标是企业价值最大化,反映财务管理目标实现程度是()。

A、利润多少B、每股盈余大小C、每股股利大小D、股价高低10.下列各项中,属于企业筹资引起的财务活动有()。

A、偿还借款B、购买国库券C、支付利息D、利用商业信用11.假定甲公司向乙公司赊销产品,并持有丙公司债券和丁公司的股票,且向戊公司支付公司债利息。

财务管理-第四章答案

1.企业采用商业信用筹集的资金是( C )。

A居民个人资金 B企业自留资金 C其他企业资金 D银行信贷资金2.某企业产销量和资金变化情况如下表:A 0.4B 0.53C 0.42D 0.83.不存在财务杠杆作用的筹资方式是( D )。

A 银行借款B 发行债券C 发行优先股D 发行普通股4.每股利润无差别点分析法的弊端是( B )。

A被选定方案的每股利润小于其他方案 B决策方法未能考虑筹资风险因素C该方法重息税前利润而轻净利润 D各方案计算口径不一致5.与商业信用筹资方式相配合的筹资渠道是( C )A 银行信贷资金B 政府财政资金C 其他企业单位资金 D.非银行金融机构资金6.某企业发行债券,面值为1 000元,票面利率为10%,每年年末付息一次,五年到期还本。

若目前市场利率为8%,则该债券是( B )A 平价发行B 溢价发行C 折价发行D 贴现发行7.下列属于间接筹资方式的为( B )。

A发行债券 B银行借款 C发行股票 D利用商业信用8.企业采用贴现法从银行贷入一笔款项,年利率8%,银行要求的补偿性余额为10%,则该项贷款的实际利率为( D )。

A 8%B 8.70%C 8.78%D 9.76%9.企业为维持一定经营能力所必须负担的最低成本是( C )。

A变动成本 B混合成本C约束性固定成本 D酌量性固定成本10.某企业拟采用 "2/10,n/40"的信用条件购入一批货物,则放弃现金折扣的机会成本为( D )。

A 2%B 14.69%C l8.37%D 24.49%11.某公司资金总额为1000万元,负债比率为40%,负债利息率为10% 。

该年公司实现息下年的财务杠杆系数为( C )。

A 3B 2.5C l.5D 0.512.下列各筹资方式中,不必考虑筹资费用的筹资方式是( D )。

A 银行借款 B发行债券 C 发行股票 D 留存收益13.某企业采用融资租赁方式租入一台设备,设备原价100万元,租期5年,折现率为12%,(P/A,12%,5)= 3.604,(P/A,12%,4)= 3.037,则每年初支付的等额租金为( D )。

项目三管理筹资(案例题)

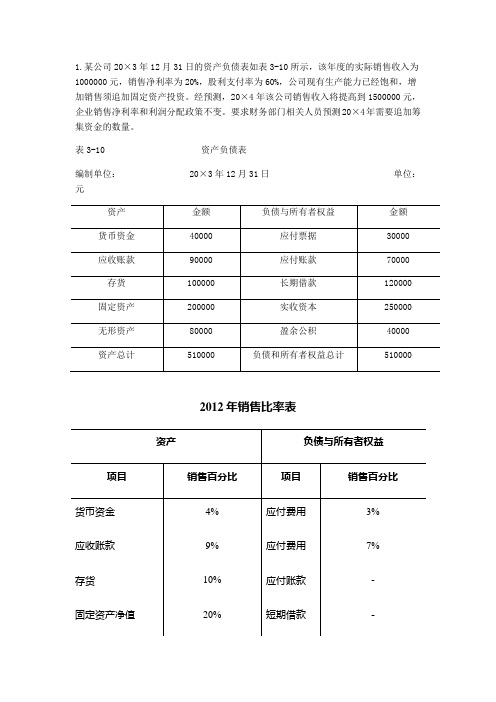

1.某公司20×3年12月31日的资产负债表如表3-10所示,该年度的实际销售收入为1000000元,销售净利率为20%,股利支付率为60%,公司现有生产能力已经饱和,增加销售须追加固定资产投资。

经预测,20×4年该公司销售收入将提高到1500000元,企业销售净利率和利润分配政策不变。

要求财务部门相关人员预测20×4年需要追加筹集资金的数量。

表3-10 资产负债表编制单位:20×3年12月31日单位:元2012年销售比率表(2)确定需要增加的资金=(1 500 000-1 000 000)×(43%-10%)=165000元(3)确定对外界资金需求的数量。

对外筹集资金额=165000-1 500 000×20%×(1-60%)=45 000(元)2.某公司的销售量和资金变化情况如表3-11所示。

预计20×6年的产销量为90万件,试计算20×6年的资金需要量。

表3-11 某公司销售量和资金变化情况回归方程有关数据统计表b=∑∑∑∑∑--22)(nx x n yx xy a =nx b ∑∑-y将表中的数据代入公式, 解得:b=2 a=170 建立回归方程为:y=170+2x2014年需资金总量: y=170+2×90=350(万元)3.某公司向银行借入短期借款10000元,支付银行贷款利息的方式同银行协商后有三个方案。

方案一,采用收款法付息,利息率为14%;方案,采用贴现法付息,利息率为12%;方案三,利息率为10%,银行要求的补偿性余额比例为20%。

如果你是该公司财务经理,你会选择哪种借款方式,并说明理由。

方案一:实际利率=14%方案二:实际利率=%100×%12-1%12=13.64% 方案三:实际利率=%100×%20-1%10=12.5% 选择方案三,因为方案三的实际利率最低。

财务管理·课后作业·习题班第七章

D.若股价低迷,面临兑付债券本金的压力

3.下列关于资金成本的说法中,正确的有()。

A.资金成本的本质是企业为筹集和使用资金而发生的代价

B.资金成本并不是企业筹资决策中所要考虑的唯一因素

C.资金成本的计算主要以年度的相对比率为计量单位

D.资金成本可以视为项目投资或使用资金的机会成本

简要资产负债表

2007年12月31日单位:元

该公司2007年的营业收入为100000元,营业净利率为10%,现在还有剩余生产能力,即增加收入不需进行固定资产投资,此外流动资产和流动负债中的应付账款均随营业收入的增加而增加。

(1)如果2008年的预计营业收入为120000元,公司的股利支付率为50%,其他条件不变,那么需要从企业外部筹集多少资金?

A.定额预测法

B.比率预测法

C.资金习性预测法

D.成本习性预测法

6.某企业向银行借款100万元,期限1年,年利率为10%。按照贴现法付息,该项贷款的实际利率是()。

A.11%

B.10%

C.9%

D.12%

7.相对于借款购置设备而言,融资租赁设备的主要缺点是( )。

A.筹资速度较慢

B.融资成本较高

C.到期还本负担重

【解析】本题的考点是各种筹资方式的优缺点。吸收直接投资属于增加自有资金,所以有利于壮大企业经营实力,有利于降低企业财务风险。但其资金成本较高,且会分散控制权。

6.

【答案】BCD

【解析】商业信用是短期筹资方式,其筹资风险较大。

7.

【答案】ABC

【解析】公司股票上市的不利影响主要有:

(1)使公司失去隐私权;

④第60天付款,付全额。

2010财务管理习题第5章

1、研究存货合理保险储备的目的是()。

A.降低存货的储备成本B.使进货的缺货成本和储存成本之和最小C.在过量使用存货时保证供应D.在进货延迟时保证供应2、近期钢材价格下滑幅度非常大。

但某轿车生产企业财务总监却建议企业保存较大量的现金,以期在钢材价格由下滑转为上涨时有足够的支付能力,这属于()。

A.交易性需求B.预防性需求C.投机性需求D.投资性需求3、下列说法正确的有()。

A.信用期间是企业允许顾客从购货到享受折扣之间的时间B.信用标准高有利于企业市场竞争力的提高C.信用政策包括信用标准、信用条件D.信用认可标准是公司愿意承担的最大的付款风险的金额4、在对存货采用ABC法控制时,应当对()进行重点控制。

A.占用资金较少但存货数量较多的存货B.数量较多的金额一般的存货C.占用资金较多但存货数量较少的存货D.品种多样的存货5、确定建立保险储备量时的再订货点,无关的因素是()。

A.平均日需求量B.平均库存量C.保险储备量D.交货时间6、把流动负债划分为自然性流动负债和人为性流动负债的标准是()。

A.占用形态的不同B.金额是否确实C.形成情况D.利息是否支付7、采用随机模式控制现金持有量,计算现金返回线R的各项参数中不包括()。

A.每次现金与有价证券转换时发生的固定转换成本B.现金存量的上限C.有价证券的日利率D.预期每日现金余额的标准差8、关于激进的流动资产融资战略表述中,错误的是()。

A.公司以长期负债和权益为全部固定资产融资B.一部分永久性流动资产使用短期融资方式融资C.一部分永久性流动资产使用长期融资方式融资D.短期融资方式支持了部分临时性流动资产9、关于集团企业现金统收统支模式说法错误的是()。

A.企业的一切现金收入都集中在集团总部的财务部门B.现金收支的批准权高度集中C.有利于企业集团的全面收支平衡D.有利于调动成员企业开源节流动的积极性10、收款浮动期是指从支付开始到企业收到资金的时间间隔,以下不属于收款浮动期类型的是()。

财务管理1——精选推荐

P7-2.某企业于年初向银行借款500万元购买设备,第一年年末开始还款,每年还款一次,等额偿还,分5年还清,银行借款利率为6%。

试计算每年应还款多少?A=p/(P/A,i,n )=500/(P/A,6%,5)=500/4.212=118.7085万元P7-4.华山公司需用一台设备,买价为5000元,可用10年。

如果租用,则每年年初需付租金400元。

除此以外,买与租的其他情况相同。

假设利率为6%。

用数据说明购买与租用何者为优P=A (P/A,I,n )(1+i )=400*(P/A ,6%,10)(1+6%)=400*7.36*1.06 =3120.64<5000P7-5.某企业向银行借入一笔款项,银行贷款的年利率为6%,每年复利一次。

银行规定前10年不用还本付息,但从第十一年至第二十年每年年末偿还本息10 000元。

用两种方法计算这笔借款的现值 方法一:P=A ×(P/A ,6%,10)×(P/F ,6%,10)= 10 000×7.360×0.558=41 068.8(元) 方法二:P=A ×[(P/A ,6%,20)-(P/A ,6%,10)]= 10 000×(11.470-7.360)=41 100(元) 方法三:P=A ×[(F/A ,6%,10)×(P/F ,6%,20)]= 10 000×13.181×0.312=41 124.72 (元)三种计算方法结果有差额,是因小数点的尾数造成的,不影响正确性P7-6.黄河机器制造厂在第一年年初向银行借入1000万元,银行规定从第一年到第十年每年年末等额偿还130万元。

当利率为6%时,年金现值系数为7.360;当利率为5%时,年金现值系数为7.722。

计算这笔借款的利息率。

(P/A,i%,n )=P/A=1000/130=7.6923 用插值法求利率1.5%)6%5(722.7360.7692.7360.7%6)(122111211121=---+=---+=--=--I IFF F F I i FF F F I II IP8-8.某公司5年前发行一种第十年年末一次还本10000元的债券,债券票面利率为4%,每年年末付一次利息,第五次利息刚刚付过,目前刚发行的与之风险相当的债券,票面利率为3%。

财管例题 (1)

▪例题:▪第二章:价值观念▪1、ABC公司存入银行123600元资金,准备7年后用这笔款项的本利和购买一台设备,当时银行存款利率为复利10%,该设备的预计价格为240000元。

要求用数据说明7年后能否用这笔款项的本利和购买该设备。

▪答:7年后该笔资金的本利和为123600×(F/P,10%,7)▪=123600×1.9487=240859。

32(元)〉240000(元)所以可以购买.▪2、某厂有一基建项目,分五次投资,每年末投800000元,预计五年后建成,该项目投产后,估计每年可收回净现金流量500000元.若该厂每年投资的款项均系向银行借来,借款利率为14%(复利),投产后开始付息。

问该项目是否可行。

▪该项目的总投资=800 000×(F/A,14%,5)▪=800 000×6。

610=5 288 000元▪每年需支付给银行的利息=5 288 000 ×14% ×1=740320元▪由于每年的净现金流量只500000元,不可行。

▪▪3、某公司需要添置一套生产设备,如果现在购买,全部成本需要60万元;如果采用融资方式租赁,每年末需等额支付租赁费9。

5万元,8年租期满后,设备归企业所有.问公司应选择哪种方案。

(假设年复利率8%)▪融资租赁费现值P=9。

5×(P/A,8%,8)▪=9.5×5.7466=54。

5927万元▪低于现在购买成本60万元,因此,应选择融资租赁方式。

▪4、王某拟于年初借款50000元,每年年末还本付息均为6000元,连续10年还清.假设预期最低借款利率为7%,试问王某能否按其计划借到款项?▪P=6000×(P/A,7%,10)=6000×7。

0236 =42141.60<50000所以无法借到▪5、时代公司需要一台设备,买价为1600元,可用10年.如果租用,则每年年初需付租金200元。

财务总复习

1.小张现在存入10万元,年利率为10%,5年期满能取得资金总额是多少?按复利计算资金总额F=100000×(F/P,10%,5)=161050(元)按单利计算资金总额=100000+100000×10%×5=150000(元)2.假设某公司希望6年后用130000元购买一台设备,若目前银行定期存款利率为4%,每年复利一次.试问:现在需一次存入银行多少现金?P=130000×(P/F,4%,6)=102739(元)3.如果你现将一笔现金存入银行,以便在以后的10年中每年末取得1000元,你现在应该存入多少钱呢?(银行存款利率10%) 。

现在存入银行为P=1000×(P/A,10%,10) =6145(元)4.假设某项目在5年建设期内每年年末从银行借款100万元,借款年利率为10%,则该项目竣工时应付本息的总额是多少?该项目竣工时应付本利息F=100×(F/A,10%,5)=610.51(万元)5.A公司决定连续5年于每年年初存入100万元作为住房基金,银行存款利率为10%。

则该公司在第5年末能一次取出本利和为多少? 本利和F=100×[(F/A,10%,5+1)-1]=671.56(万元)或F=100×(F/A,10%,5)(1+10%)=671.56(万元)6、张明计划买一套商品房,现有3种付款方式:⑴每年年初支付购房款100 000元,连续支付8年;⑵从第3年开始,在每年的年末支付房款164 000元,连续支付5年;⑶现在支付房款200 000元,以后每年年末支付房款100 000元,连续支付6年。

在市场资金收益率为10%的条件下,应该选择哪种付款方式比较合适?〔参考系数值:(P/A,10%,8)=5.3349,(P/A,10%,5)=3.7908,(P/F,10%,2)=0.8264,(P/A,10%,6)=4.3553〕P1=100000×[(P/A,10%,8-1)+1]=586 840(元)或P1=100 000×(P/A,10%,8)(1+10%)=586 839(元)P2=164000×(P/A,10%,5)×(P/F,10%,2)=513766(元)P3=200000+100000×(P/A,10%,6)=635530( 元)因为P3>P1>P2, 所以选第二种付款方式。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

应付账款筹资决策

1.如果放弃现金折扣成本>短期借款利率(或短期投资报酬率),则在折扣期付款,享受现金折扣;反之不

享受现金折扣。

2.如果企业因缺乏资金而欲展延付款期,则需在降低放弃现金折扣成本与展延付款带来的损失之间做出选

择。

3.如果面对两家以上提供不同信用条件的卖方,应通过衡量放弃现金折扣成本的大小,选择信用成本最小

(或所获利益最大)的一家。

(1)如果决定享受现金折扣,应选择放弃现金折扣成本最大的方案,即享受时选高的。

(2)如果决定放弃现金折扣,应选择放弃现金折扣成本最小的方案,即放弃时选低的。

【提示】

(1)信用期指的是买方允许顾客从购货到付款之间的时间,即现金折扣条件中“n”的分母,例如:假设

现金折扣条件为:2/10,1/20,n/30,则表明信用期为30天。

(2)“放弃现金折扣成本公式”实际上计算的是借款年利率(360天的利率),其中,借款本金=应付账款

总额×(1-折扣百分比)。

如果企业在信用期付款,则:

放弃现金折扣成本=折扣百分比/(1-折扣百分比)×360/(信用期-折扣期)

其中,(信用期-折扣期)表示的是“延期付款天数”即“实际借款天数”。

举例说明如下:

假设现金折扣条件是1/10,n/30,应付账款总额为10000元,则:

如果第10天付款只需付10000×(1-1%)=9900(元)

如果第30天付款需要付10000元

所以,相当于因为使用了这笔款(30-10)=20(天),需要支付(10000-9900)=100(元)利息,而借款

本金是第10天付款的金额9900元,因此,这笔借款的年利率为:100/9900×(360÷20)=(10000×1%)

÷[10000×(1-1%)]×360÷(30-10)=1%÷(1-1%)×360÷(30-10)

如果企业在信用期后付款(即展期付款),则:

放弃现金折扣成本=折扣百分比/(1-折扣百分比)×360/(实际付款期-折扣期)

其中,(实际付款期-折扣期)表示的是“延期付款天数”即“实际借款天数”。

假如上例中实际付款期为第50天,则放弃现金折扣成本=1%÷(1-1%)×360÷(50-10)。由此可知,

展期付款会降低放弃现金折扣成本。