我国煤化工行业情况分析_专家ppt

煤化工行业基本情况分析

我国煤化工行业发展情况分析一、经济环境分析煤化工主要涉及的是能源和重工业产品,所以宏观经济环境对煤化工行业的发展有着重要的影响,经济的快速健康发展是煤化工行业健康快速发展的基础。

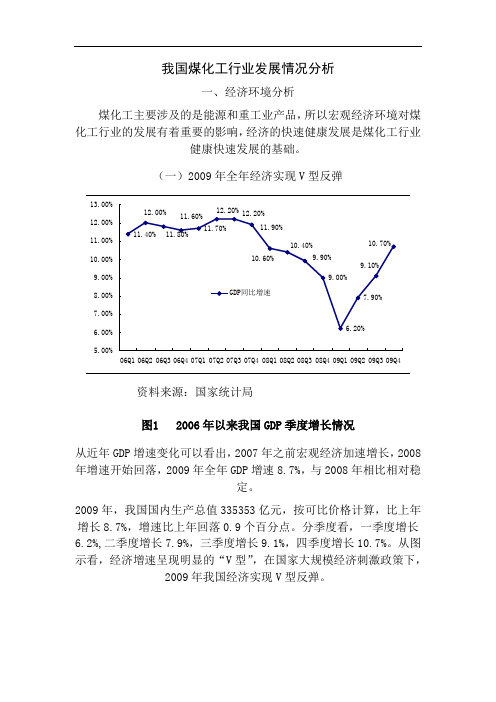

(一)2009年全年经济实现V型反弹资料来源:国家统计局图1 2006年以来我国GDP季度增长情况从近年GDP增速变化可以看出,2007年之前宏观经济加速增长,2008年增速开始回落,2009年全年GDP增速8.7%,与2008年相比相对稳定。

2009年,我国国内生产总值335353亿元,按可比价格计算,比上年增长8.7%,增速比上年回落0.9个百分点。

分季度看,一季度增长6.2%,二季度增长7.9%,三季度增长9.1%,四季度增长10.7%。

从图示看,经济增速呈现明显的“V型”,在国家大规模经济刺激政策下,2009年我国经济实现V型反弹。

资料来源:国家统计局图2 2000年以来GDP及增长率就拉动经济的“三驾马车”而言,投资对经济的拉动最大,高达8个百分点,最终消费保持稳定,对经济拉动4.6个百分点,而外需对经济的拖累逐季加大,达-3.9个百分点;投资成为09年我国经济复苏的决定性力量。

考虑到世界经济见底反弹,2010年在出口稳步复苏带动下,外需对经济的贡献将会由负转正,内外需对经济的贡献会更加平衡;而投资方面,由于政策重点指向了调结构,固定资产投资开始放缓,固定资产投资增速将会下滑,由于政策调控预期和年末的信贷收紧,房地产投资增速在2010年前两个月仅增长1%。

同时政府投资比例也会有所下降,政府投资和民间投资也将会更加平衡。

因此,预计2010年“三驾马车”对经济的拉动和贡献将更趋平衡,也更具备可持续性。

(二)投资持续快速增长,涉及民生领域的投资增长明显加快09年全年全社会固定资产投资224846亿元,比上年增长30.1%,增速比上年加快4.6个百分点。

其中,城镇固定资产投资194139亿元,增长30.5%,加快4.4个百分点;农村固定资产投资30707亿元,增长27.5%,加快6.0个百分点。

煤化工演示文稿

尿素行业: 几乎所有的氮肥包括尿素、碳铵和硫铵等来自于合成 氨,目前国内尿素行业产能过剩的迹象已现,供大于 求明显。行业竞争加剧 煤头尿素产量约占 60%;其他是气头尿素(N,H)

第三部分 现代煤化工技术

三.1煤制二甲醚燃料技术

CH3—O—CH3

一步法合成二甲醚技术。由合成气直接合成二 甲醚。 两步法合成二甲醚技术。两步法,即先由合成 气制得甲醇,然后再由甲醇脱水制得二甲醚 ,已 经工业化.

工艺流程图

脱氢 催化剂 变 压 吸 造气 附 分 煤 离 CO 羰基合成 催化剂 CO 纯 加 氢 催化剂 乙二醇

2

1, 3, 4

草 酸 酯

5

6

精 馏

H2 草酸:2CO+1/2O2+3H2O (COOH)2· 2H2O 乙二醇:2CO+1/2O2+4H2 (CH2OH)2+H2O 煤炭 + 空气 + 水 = 乙二醇

防冻剂

三.2煤制乙二醇技术

石油路线:C2H4 + 1/2O2 + H2O = (CH2OH)2

煤路线:2CO + 1/2O2 + 4H2 = (CH2OH)2 + H2O

涤 纶 溶 剂 增塑剂 聚酯 占90% 世界年需求量2000万吨 我国年产200万吨 进口500万吨 乙二醇

玻璃纸

炸 药 粘合剂

一、行业现状

2、行业新闻标题

“十二五”山西煤化工引资逾五千亿 煤化工准入门槛将提高 内蒙古将成重点发展省份 兖矿集团逆市发力煤化工 中石化欲大力参与煤化工产业 200亿

一、行业现状

3.两个数字

80美元/桶 200美元/桶

二、煤化工分类

中国煤化工的现状及未来分析12页

中国煤化工的现状及未来分析(2009-03-21 15:02:27)世界化石能源(包括煤炭、石油、天然气)资源比较丰富,在一次能源消费结构中占90%,是当今的主要能源。

石油、天然气储量分别可供40年、60年的需求,非常规的油气资源有可能进一步扩大。

煤炭储量十分丰富,且分布广泛,探明储量可供世界开采200年。

全球化石能源供应前景的不确定因素之一是成本、价格。

技术进步和生产效率的提高推动着生产和运输成本的降低,但廉价资源储量枯竭等因素又导致成本和价格提高。

预计从2000年一2020年,化石能源在一次能源消费结构中,石油将从39%降至38 ,煤炭将从26%降至24%,天然气将从23%提高至27%。

近几十年来,化石能源在中国一次能源消费结构中占90%以上。

煤炭是中国的主要能源,也是许多重要化工产品的主要原料。

随着中国社会经济持续、高速发展,近年来能源、化工产品的需求也出现较高的增长速度,煤化工在中国能源、化工领域中已占有重要地位。

中国煤化工的发展对发挥丰富的煤炭资源优势,补充国内油、气资源不足和满足对化工产品的需求,保障能源安全,促进经济的可持续发展,具有现实和长远的意义。

新型煤化工在中国正面临新的发展机遇和长远的发展前景。

煤炭焦化、煤气化一合成氨一化肥已是中国主要的煤化工产业,随着技术、经济的发展和市场的巨大需求,煤炭焦化、煤气化一甲醇及下游化工产品等将得到快速发展;煤制油(直接液化、间接液化)技术的开发和产业化将受到关注,重点项目建设已启动。

1 焦化工业1.1焦化工业快速发展,中国已成为世界焦炭生产、消费及贸易大国中国第一座机械化焦炉建于20世纪20年代,自50年代末开始,自主设计、建设的焦炉成为产业发展的主流,80年代后进人产业快速发展时期。

到2004年初,全国约有700多家炼焦企业,1 900多座焦炉,焦炭生产能力达到约170Mt/a。

受钢铁工业快速增长的拉动,从2002年开始中国焦化工业呈现高速增长趋势,2003年焦炭总产量178Mt,比2002年增加约20%,约占世界焦炭总产量的46%;国内表观消费约163Mt,同比增长约19%,其中钢铁业消费约76 ,其他行业(化工、机械制造、有色冶炼等)消费约24%;出口焦炭14. 7Mt,约占世界焦炭贸易总量的56 。

煤化工行业分析

煤化工行业分析一、煤化工行业发展现状煤炭是我国最主要的能源资源,它不仅是重要的工业燃料还是重要的化工原料,并有“化工之母”之美称。

但除冶金工业和化肥工业中煤的焦化和用于合成氨的煤气化之外,煤的其他深度化学转化由于种种原因一直未实现商业运营。

进入21世纪,环境保护受到前所未有的重视,洁净能源安全稳定的供应也成为一个国家经济持续发展的重要条件,这些都为煤炭化学加工提供了难得的发展机遇,加快煤化工产业的发展已成为煤炭工业可持续发展的重要组成部分。

煤化学加工包括煤的焦化、气化和液化。

主要用于冶金行业的煤炭焦化和用于制取合成氨的煤炭气化是传统的煤化工产业,随着社会经济的不断发展,它们将进一步得到发展,同时以获得洁净能源为主要目的的煤炭液化、煤基代用液体燃料、煤气化—发电等煤化工或煤化工能源技术也越来越引起关注,并将成为新型煤化工产业化发展的主要方向。

发展新型煤化工产业对煤炭行业产业结构的调整及其综合发展具有重要意义。

目前传统煤化工产业的总体情况是:产能过剩、规模较小、技术落后。

目前的发展趋势为:向西部转移,淘汰落后产能、降低物耗与能耗、提升装备与规模。

而新型煤化工特点是:资源密集、技术密集、资金密集,经济性与石油价格紧密相关。

近几年由于石油价格持续高位运行,新型煤化工的经济效益受到越来越多的企业的青睐,许多有资质的国企及民企都加入到煤化工的行业。

二、中国政府的政策在近期召开的“中国煤化工论坛”上,工信部总工程师朱宏任表示,“期间煤化工行业将严格行业准入,加快结构调整,严格限制煤炭调入区发展煤化工。

”这已经是今年6月份以来,官方对煤化工政策未来发展方向的再次表态。

此前的6月初,国家能源局煤炭司司长方君实称,“十二五”国家煤化工政策导向是限制;6月18日,国家发展改革委下发《关于规范煤制天然气产业发展有关事项的通知》,将地方先前的煤制气及配套项目的审批权上收。

近年来,一些煤炭资源产地片面追求经济发展速度,不顾生态环境、水资源承载能力和现代煤化工工艺技术仍处于示范阶段的现实,不注重能源转化效率和全生命周期能效评价,盲目发展煤化工。

煤化工行业研究38页PPT

46、我们若已接受最坏的,就再没有什么损失。——卡耐基 47、书到用时方恨少、事非经过不知难。——陆游 48、书籍把我们引入最美好的社会,使我们认识各个时代的伟大智者。——史美尔斯 49、熟读唐诗三百首,不会作诗也会吟。——孙洙 50、谁和我一样用功,谁就会和我一样成功。——莫扎特

煤化工行业研究

11、用道德的示范来造就一个人,显然比用法律来约束他更有价值。—— 希腊

12、法律是无私的,对谁都一视同仁。在每件事上,她都不徇私情。—— 托马斯

13、公正的法律限制不了好的自由,因为好人不会去做法律不允许的事 情。——弗劳德一样,法律和法律都是相互依存的。——伯克

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

MTP MTP 烯烃下游改造现有装置

30 30 30 33 30 30 30 35 30 60 30 308 368

煤、油田气联合甲醇 二代DMTO 有机原料等 焦炉气甲醇 外购甲醇,乙二醇 远兴现有甲醇 煤、油田气联合甲醇 MTP

180 180 360 167 180 2307 2821

据了解,神华包头煤制烯烃项目2011年1月1日商业

二、我国煤化工现状及发展趋势

1. 甲醇及衍生物 2011年底,中国甲醇生产能力约为5000万吨/年,产 量为2226.7万吨,开工率约为44.5%。 2010年,中国甲醇消费量为2093万吨。2011年消费 量为2796万吨,进口量在573.3万吨,出口4.4万吨。 预计2015年中国甲醇生产能力将达到7000万吨/年以 上。 预计2015年中国甲醇消费量将达到约5200万吨。不 考虑进口甲醇的因素,甲醇装置开工率在74%左右。 国家核准煤制烯烃的规模是影响甲醇产能和消费量的 关键因素。

提高转换效率。新上示范项目必须核算从煤炭开发

到终端使用全周期的能源转换效率,并与其他转换 加工方式进行科学比选和评估,全周期煤炭转换效 率应明显高于行业现有水平,煤炭资源价格必须按 市场价格测算,特别是对二氧化碳排放及捕捉要有 明确的责任,新上示范项目应具有大幅减少二氧化 碳排放的能力。 严格产业准入标准,示范项目建设要实现园区化, 建在煤炭和水资源条件具备的地区;项目业主应同 时具有资本、技术和资源方面的优势。 示范项目原则上,一个企业承担一个示范项目,有 条件发展煤化工的地区在产品和示范项目上也有严 格的数量限制

4.煤制天然气 目前国内在建的煤制天然气项目4个,批准总规模为 151亿立方米/年,在建规模为43亿立方米/年,预计 2012~2013年期间投产。 目前较为可靠的等待核准的项目有10个,总规模为 560亿立方米/年,如按50%产能于2015年建成,届时 ,我国煤制天然气产能将达到约320亿立方米/年。 2011年国内天然气消费量1309亿立方米,预计到 2015年,天然气消费占能源总消费的8%左右,届时 国内天然气需求量为2200~2400亿立方米,而国内产 量只能达到约1300~1500亿立方米,缺口在900亿立 方米左右。

煤制天然气项目进展情况(单位:亿立方米/年)

序号 一 1 2 3 4 项目 建成 大唐克旗 大唐阜新 内蒙汇能 新疆庆华 小计 在建 国电内蒙古兴安盟 中海油鄂尔多斯 皖能淮南 新疆伊犁新汶 新疆准东 鄂尔多斯新能 中电投新疆伊犁 江苏徐矿塔城 鄂尔多斯北控京泰 华能蒙东 小计 合计 规模 在建规模 进展 备注

加强项目审批管理。禁止建设年产50万吨及以下煤

经甲醇制烯烃项目,年产100万吨及以下煤制甲醇 项目,年产100万吨及以下煤制二甲醚项目,年产 100万吨及以下煤制油项目,年产20亿立方米及以 下煤制天然气项目,年产20万吨及以下煤制乙二醇 项目。 上述标准以上的大型煤炭加工转化项目,须报经国 家发展改革委核准。 强化要素资源配置。严格项目环境评价审核和节能 审查。对不符合产业政策等规定的煤化工项目,一 律不批准用地,不得发放贷款,不得通过资本市场 融资。 落实行政问责制。

我国煤化工行业发展趋势

由于资源、资金、技术、审批等准入标准的提高,

煤化工项目建设由前几年的一哄而上,转变为以大 型央企和省企为主的集中化趋势,项目业主多为大 型央企,如中石化、中海油、神华、中煤、五大电 力公司以及陕西延长、陕煤等大型地方企业。 “十二五”期间煤化工发展的重点地区主要在新疆、 陕西、内蒙,其中新疆由于资源丰富,煤炭价格低 ,发展潜力很大,特别是伊犁和准东已经成为煤化 工的热点地区;陕西、内蒙等地区受煤炭价格的影 响,煤化工的发展呈现出较强的针对性,重点发展 煤制烯烃等竞争力较强的产业。

40 40 16 55 151

40 40 40 40 200 40 40 40 40 40 560 711

13 13 4 13 43

20 20 20 20 100 20 20 20 20 20 280 323

2012年开车 2013年开车 2013年开车 2012年开车

褐煤 褐煤 水煤浆 固定床

二 1 2 3 4 5 6 7 8 9 10

“十二五”期间传统煤化工产业以调整产业结构为主

,焦炭、电石、合成氨、烧碱、聚氯乙烯等严重过 剩的产业,重点要淘汰落后产能,提高竞争力;现 代煤化工发展的重点是煤制烯烃、煤制天然气和煤 制油三大产业。 煤化工的发展仍将涌现出新的热点,如煤制芳烃、 煤制乙醇、煤制低碳醇等,特别是煤制乙醇,即可 用于掺混汽油,又可以作为原料生产乙烯等石化产 品,作为石油替代产品,市场潜力巨大,本人认为 煤制乙醇有可能成为煤化工发展的下一个热点。

6. 煤制乙二醇 煤制乙二醇建成的装置仅有通辽金煤20万吨/年装置 ,目前正在解决技术难点和技术瓶颈,争取实现装 置满负荷运行。 国内规划建设的乙二醇项目较多,但大多数没有实 质性进展,仅有河南煤业在建。 煤制乙二醇的发展关键在技术能否突破,另外,中 东低成本乙二醇的竞争也值得关注。 本人认为,煤制乙二醇投资高,下游产品单一,产 地距离市场较远,运输难度大等问题,将制约其发 展。

2020年我国天然气供求平衡(单位:亿立方米/年)

序号 项目 2020年需求量 供给量 核准煤制天然气 平衡 国产天然气 国外管道天然气 西气东输二线 西气东输三线 中俄天然气管线 西线 东线 中缅天然气管线 海上LNG 建成 在建 数量 4000 3213 151 336 1800 1020 300 300 300 300 0 120 693 308 385

3. 试点示范工作 国家发展改革委、国家能源局正在组织编制《煤炭 深加工示范项目规划》和《煤化工产业政策》,经 批准后将尽快组织实施。 “十二五”重点组织实施好现代煤化工产业的升级 示范项目建设。 严格控制缺水地区高耗水煤化工项目的建设。 煤炭净调入地区要严格控制煤化工产业,煤炭净调 出地区做好总量控制。推行煤炭资源分类使用和优 化配置政策。

3.煤制烯烃 目前为止,我国煤制烯烃产能180万吨/年,其中神 华包头2011年全年符合在83%左右,其余三家刚刚 投产,全年平均负荷不高。 目前较为可靠的在建项目有13个(包括甲醇制烯烃 项目),合计烯烃产能928万吨/年,大部分预计在 2015年前后投产。预计到2015年,我国煤制烯烃产 能将可能达到1108万吨/年。 2010年国内乙烯产能约1500万吨/年,当量需求量 为2960万吨。到2015年国内乙烯产能将达到约2800 万吨/年(包括煤制烯烃),届时的当量需求量预计 为3800万吨,在国内外经济形势不发生较大变化的 情况下,仍有较大的市场潜力。

7. 低阶煤提质 以鄂尔多斯盆地低阶烟煤为原料的粉煤干馏制油领域,

目前陕煤化集团的神木富油能源科技有限公司在在建设 12万吨/年粉煤干馏示范装置,预计2011年建成投产。 以内蒙古东部地区褐煤为原料的褐煤提质领域,2008年 内蒙古南澳能源开发有限公司建成褐煤固体热载体法快 速热解新技术产业化示范工程,年处理原煤80万吨,此 外,呼伦贝尔东能实业有限公司和内蒙古霍煤亿诚天成 油电有限公司年500万吨褐煤低温热解项目,已由内蒙 古发改委备案,后者于2008年5月开工建设,试验炉点 火生产。其中一期工程年转化褐煤180万吨,计划2010 年5月份投产。另外,神华、大唐等公司也在进行低阶 煤提质的工作。

化运行以来,最高负荷达到设计负荷的110%,乙烯 +丙烯潜含量保持在78.2%(mol)以上,完全可以 证明甲醇制烯烃工艺路线通顺,技术可靠、工程放 大成功、生产装备可国产化。 经测算,在原料煤420元/吨,燃料煤380元/吨时, 煤基聚烯烃产品全成本约为7000元/吨,与石油基聚 烯烃产品相比,具有较强的价格竞争力,有较好的 经济效益。

我国甲醇行业的发展趋势如下: 预计今后一段时期,甲醇产能大量过剩的局面仍将持续。

甲醇制烯烃已经成为中国甲醇行业发展的热点。

甲醇及下游行业的布局已经开始向中、西部等资源产地转

移,国内甲醇消费市场格局也将发生较大的变化,东部地 区的甲醇装置由于原料价格高,竞争力逐步下降。 由于中国天然气的稀缺性,加之不断上涨的价格,天然气 甲醇的生存越来越困难,所占比例将逐步降低,部分现有 企业正在考虑改变原料路线,降低生产成本。 以国外甲醇为原料,采用甲醇制烯烃技术生产石化产品, 由于投资少,技术成熟,已经引起广泛关注。

一 二 1 2 3

4 三 1 2

5.煤液化 目前已经形成产能的有神华鄂尔多斯108万吨/年煤 直接液化,伊泰、潞安、神华三个16万吨/年间接液 化,合计156万吨/年。 目前待批的项目有神华宁煤100万吨/年煤制油、潞 安长治100万吨/年煤制油、兖矿榆林100万吨/年煤 制油、伊泰100万吨/年煤制油和神华萨索尔400万吨 /年煤制油等。2015年前后有可能实现新增约800万 吨/年煤制油产能,总规模达到约1000万吨/年煤制 油产能。 据介绍,目前16万吨/年间接液化装置,在煤价为 450元/吨、原油价格在85~90美元/桶情况下,项目 的经济效益基本持平。

HTL GSP KBR 固定床 固定床、BGL 粉煤气化 GSP BGL

固定床

褐煤 长焰煤 长焰煤 长焰煤 长焰煤 长焰煤 长焰煤 长焰煤 长焰煤 褐煤

预计到2020年,我国天然气需求量将达到约4000亿

立方米,届时常规天然气产量只有约1800亿立方米 ,对外依存度达55%,缺口的天然气由国外管道天 然气、海上LNG以及核准的煤制天然气补充,此时 缺口约在336亿立方米左右,要靠新批准煤制天然 气项目供给。 考虑到生产负荷、供应波动等因素,煤制天然气总 规模应在800亿立方米/年,占总需求量的20%左右 ,此比例作为常规天然气的补充手段之一是合适的 ,对保障我国能源安全有重要的作用。

我国现代煤化工情Biblioteka 分析2012年2月6日一、产业政策