第十三章异方差问题(fixed)

计量经济学基础-异方差

但是如果出现了异方差而一味采用惯常的检验程序,将导致检验及 区间估计的偏误。

3、模型的预测失效

第三节、异方差性的检验

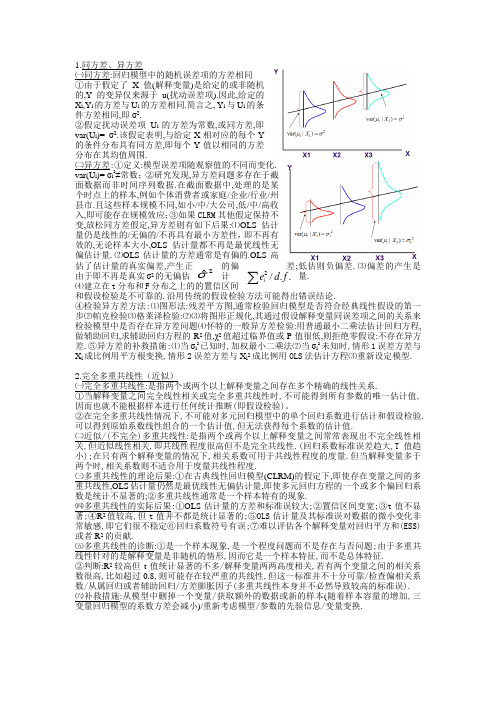

一个重要的问题是:怎样知道在一个具体的情况中是否有异方 差?实际中并不存在侦破异方差性的严明法则,只有少数的经验规 则。我们介绍几种:

1、图解法 如果对异方差性的性质没有任何先验或经验信息,实际上,可 先在无异方差性的假定下作回归分析,以解释变量为横坐标,以残 差平方为纵坐标得出二维散点图,从图中判断二者的相关性。这是 非正式的方法,不够精确。

本章结束

坐标,可作出残差图(如图所示)。该残差图的形状象一个喇叭, 由此可以看出,销售收入小的商店,其残差一般也较小;而销售

收入大的商店,其残差一般也较大;残差有随着商店规模增大而

增大的倾向。这表明,不同规模的商店,其利润总额的方差是不

相同的,从而模型中随机误差的方差不是常数,这里存在着异方

差现象。

在实际问题中出现异方差性的例子很多.对回归模型 中异方差现象的研究,是经济计量学中的一个重要内容。 为什么会产生这种异方差性呢? 一方面是因为随机项包括 了观察测量误差和模型中被省略的一些因素对被解释变量 (因变量)的影响,另一方面来自不同抽样单元的因变量 观察值之间可能差别很大。因此、异方差性多出现在横断 面样本之中。至于时间序列,则由于因变量观察值来自不 同时期的同一样本单元.通常因变量的不同观察值之间的 差别不是很大。所以异方差性一般不明显。

( X T X )1 X T E( T ) X ( X T X )1

2 ( X T X )1( X T X ) X ( X T X )1 2 ( X T X )1

因而使用OLS 法,得到的估计量是无偏的,但不是有效的。

计量经济学重点整理

㈢多重共线性的理论后果:①在古典线性回归模型(CLRM)的假定下,即使存在变量之间的多 重共线性,OLS 估计量仍然是最优线性无偏估计量,即使多元回归方程的一个或多个偏回归系 数是统计不显著的;②多重共线性通常是一个样本特有的现象. ㈣多重共线性的实际后果:①OLS 估计量的方差和标准误较大;②置信区间变宽;③t 值不显 著;④R2 值较高,但 t 值并不都是统计显著的;⑤OLS 估计量及其标准误对数据的微小变化非 常敏感,即它们很不稳定⑥回归系数符号有误;⑦难以评估各个解释变量对回归平方和(ESS)

个数,从 D-W 表中查到临界的 dL 和 dU;⑷根据规则进行判定.

4.内生变量、外生变量、前定变量、滞后变量、虚拟变量 ㈠内生变量:是由模型体现的经济体系本身所决定的,在模型中是随机变量的变量,内生变量 受模型中其它变量的影响,也可能影响其它内生变量,即内生变量既可以是被解释变量,也可 以是解释变量.内生变量受模型内随机误差项的影响,是随机变量. ㈡外生变量:一些变量是在模型体现的经济体系之外给定的,在模型中是非随机的. 由模型系统以外的因素决定其取值的变量,独立于该变量所在方程前期、当期、未来各期随 机误差项的变量.外生变量只影响系统内的其它变量,而不受其它变量的影响,因此在方程中 只能做解释变量,不能做被解释变量.由定义可看出,外生变量不受模型中随机误差项的影响. ㈢前定变量:是指独立于变量所在方程当期和未来各期随机误差项的变量.由定义可知,外生 变量属于前定变量,另外还有一类变量也属于前定变量,即滞后的内生变量,因为滞后的内生 变量仅与方程前期的随机误差项相关而与方程当期、未来各期的随机误差项无关. 前定变量也只能在现期的方程中做解释变量,并且不受随机误差项的影响. ㈣滞后变量:是指过去时期的、对当前被解释变量产生影响的变量.滞后变量分为滞后解释变 量与滞后被解释变量.把滞后变量引入回归模型,这种回归模型称为滞后变量模型. ①滞后的原因:心理上(惯性)/技术上(新旧更替时旧的降价)/制度上. ②滞后变量模型一般形式为下式,s/p 分别为滞后解释变量和滞后被解释变量的滞后期长度。

stata异方差检验和解决命令

stata异方差检验和解决命令在数据分析中,异方差是一个常见的问题。

异方差指不同样本的方差不相等,这会导致统计结果的不准确性。

Stata提供了许多方法来检验和解决异方差问题。

一、异方差检验检验异方差通常使用Breusch-Pagan-Godfrey(BPG)检验或White检验。

这里以BPG检验为例,该检验的原假设是方差相等,备择假设是方差不相等。

命令格式:estat hettest示例代码:reg y x1 x2 x3estat hettest如果p值小于0.05,则拒绝原假设,说明存在异方差问题。

二、异方差稳健标准误当检测到异方差问题时,可以使用异方差稳健标准误来解决。

异方差稳健标准误在计算系数的标准误时考虑了异方差问题,从而提高了结果的准确性。

命令格式:robust示例代码:reg y x1 x2 x3, robust使用robust命令后,结果中的Standard Error一栏即为异方差稳健标准误。

三、异方差稳健回归如果异方差问题比较严重,只使用异方差稳健标准误可能无法解决问题。

此时可以使用异方差稳健回归。

命令格式:robust示例代码:reg y x1 x2 x3, vce(robust)使用vce(robust)参数后,回归结果中的系数和标准误都是异方差稳健的,并且t值和p值也已经经过了调整。

总结:通过Breusch-Pagan-Godfrey检验或White检验可以检验异方差问题,如果存在异方差问题,可以使用异方差稳健标准误或异方差稳健回归来解决。

在使用robust命令时,不需要进行任何假设检验,因为参数已经考虑了异方差问题。

异方差性的概念、类型、后果、检验及其修正方法含案例

Yi和Xi分别为第i个家庭的储蓄额和可支配收入。

在该模型中,i的同方差假定往往不符合实际情况。对高收 入家庭来说,储蓄的差异较大;低收入家庭的储蓄则更有规律 性(如为某一特定目的而储蓄),差异较小。

因此,i的方差往往随Xi的增加而增加,呈单调递增型变化 。

– 在选项中,EViews提供了包含交叉项的怀特检验“White Heteroskedasticity(cross terms)”和没有交叉项的怀特检 验“White Heteroskedasticity(no cross terms)” 这样两个 选择。

• 软件输出结果:最上方显示两个检验统计量:F统计 量和White统计量nR2;下方则显示以OLS的残差平 方为被解释变量的辅助回归方程的回归结果。

随机误差项具有不同的方差,那么: 检验异方差性,也就是检验随机误差项的方差与解

释变量观测值之间的相关性及其相关的“形式”。 • 各种检验方法正是在这个共同思路下发展起来的。

路漫漫其修远兮, 吾将上下而求索

问题在于:用什么来表示随机误差项的方差? 一般的处理方法:

路漫漫其修远兮, 吾将上下而求索

2.图示检验法

路漫漫其修远兮, 吾将上下而求索

3.模型的预测失效

一方面,由于上述后果,使得模型不具有良好的统计性质;

【书上这句话有点问题】

其中 所以,当模型出现异方差性时,Y预测区间的建立将发生困 难,它的预测功能失效。

路漫漫其修远兮, 吾将上下而求索

三、异方差性的检验(教材P111)

1.检验方法的共同思路 • 既然异方差性就是相对于不同的解释变量观测值,

(注意:其中的2完全可以是1)

固定效应模型异方差stata

固定效应模型异方差stata

在固定效应模型中,异方差可能会导致估计结果的不准确性。

在Stata中,我们可以使用稳健标准误(robust standard errors)来解决异方差的问题。

稳健标准误能够有效地处理异方差,并且在

固定效应模型中是一种常用的方法。

首先,我们可以使用xtreg命令来拟合固定效应模型。

在这个

命令中,我们可以使用选项"re"来指定固定效应模型。

然后,我们

可以使用选项"vce(robust)"来计算稳健标准误。

这样,Stata就会

使用异方差稳健的标准误来估计固定效应模型的系数。

除了使用稳健标准误,我们还可以进行异方差-稳健的LM检验(Breusch-Pagan test)来检验固定效应模型中是否存在异方差问题。

这可以通过使用命令"xttest3"来进行。

另外,我们还可以使用White检验(White test)来检验固定

效应模型中异方差的存在。

这可以通过使用命令"xttest0"来进行。

总之,Stata提供了多种方法来处理固定效应模型中的异方差

问题,包括使用稳健标准误、LM检验和White检验。

通过这些方法,我们可以更准确地估计固定效应模型的系数,并得到更可靠的结果。

计量经济学 异方差性 共46页

3

什么是异方差

同方差假定意味着条件于解释变量,不可观测误 差的方差为常数

如果u 的方差随x变化,那么误差是异方差的。 例子:估计教育回报并且能力不可观测,认为能

力的方差随教育水平变化。

4

异方差图示

f(y|x)

wage

对异方差稳健F统计量

在异方差下,常规F统计量不再服从F分布。 HSK-稳健F统计量也称为Wald统计量

18

稳健的LM统计量

在有限制模型下进行OLS,保存残差ŭ 将每一个排除变量对全部未排除变量进行回归

(q个回归)并将每一组残差ř1, ř2, …, řq保存 将1向量对ř1 ŭ, ř2 ŭ, …, řq ŭ进行无截矩回归。 LM定义为n – SSR1其中 SSR1 为最后一次回归的

多元回归分析

y = b0 + b1x1 + b2x2 + . . . bkxk + u

6. 异方差(Heteroskedasticity,HSK)

1

本章提要

OLS中异方差的影响 OLS估计后“对异方差稳健”的统计推断 检验异方差 加权最小二乘估计

2

本课提要

什么是异方差 异方差的影响 OLS估计后的“对异方差稳健”统计推断

8

异方差存在时的方差

一个简单情况是bˆ1

b1

xi xi

xui x2

,所以对于给定的x,

Var bˆ1 xSiSTxx22i2,其中SSTx xi x2.

当同方差成立时Var(bˆ1)退化为2/SSTx。

White指出,xSiSTxx22uˆi2是Var(bˆj)的一个

计量经济学讲义——线性回归模型的异方差问题1

Gleiser检验与Park检验存在同样的弱点。

(9.3) (9.4) (9.5)

9.4 异方差的诊断-方法4:怀特(White)检验法

Yi = B1 + B 2 X 2 i + B3 X 3 i + u i

2、做如下辅助回归: (9.6) (9.7)

1、首先用普通最小二乘法估计方程(9.6),获得残差ei

E(Y|X)=α+β*X Y

+u +u -u -u -u +u

0

同方差(homoscedasticity)

X 0

E(Y|X)=α+β*X

异方差(heteroscedasticity)

X

一元线性回归分析-回归的假定条件

假定5 无自相关假定,即两个误差项之间不相关。 Cov(ui,uj) = 0。

ui

9.2 异方差的性质

例9.1 美国创新研究:销售对研究与开发的影响 ^ R&D = 266.2575 + 0.030878*Sales se=(1002.963) (0.008347) t =(0.265471) (3.699508) p =(0.7940) R2 = 0.461032 从回归结果可以看出: (1)随着销售额的增加,R&D也逐渐增加,即销售 额每增加一百万美元,研发相应的增加3.1 万美元。 (2)随着销售额的增加,R&D支出围绕样本回归线 的波动也逐渐变大,表现出异方差性。 (0.0019)

计量经济学异方差性PPT课件

(

n

2

c

k

,

n

2

性水

c k)

平 计

,查 算统计

F分* 量

布表 。

得

临

界

值

如果

F*

F

(n

2

c

k,

n

2

c

k)

则拒绝原假设,接受备择假设,即模型中的 24 第24页/共69页

(三)检验的特点

●要求大样本 ●异方差的表现既可为递增型,也可为递减型 ●检验结果与选择数据删除的个数C的大小有关 ●只能判断异方差是否存在,在多个解释变量 的情下,对哪一个变量引起异方差的判断存在 局限。

19

第19页/共69页

二、Goldfeld-Quanadt检验

作用:检验递增性(或递减性)异方差。

基本思想:将样本分为两部分,然后分别对两个 样

本进行回归,并计算两个子样的残差平方和所构 成

的比,以此为统计量来判断是否存在异方差。

(一) 检验的前提条件

1、要求检验使用的为大样本容量。

2、除了同方差假定不成立外,其它假定均满

差。

第32页/共69页

32

(三)ARCH 检验:1 = 2 = ... = p = 0 ;

2.参数估计并计算

H1

:

不全为零

j

对原模型作OLS估计,求出残差 et ,并计算

残差平方序列 et2,et21,..., et2p ,以分别作为对 σt2 ,σt21,...,σt2p 的估计。

同的方差,所以利用分析Y与X的相关图形,可以 初略地看到Y的离散程度与X之间是否有相关关系。

如果随着X的增加,Y的离散程度为逐渐增大(或

减小)的变化趋势,则认为存在递增型(或递减

计量经济学:异方差性

计量经济学:异方差性异方差性在现实经济活动中,最小二乘法的基本假定并非都能满足,上一章介绍的多重共线性只是其中一个方面,本章将讨论违背基本假定的另一个方面——异方差性。

虽然它们都是违背了基本假定,但前者属于解释变量之间存在的问题,后者是随机误差项出现的问题。

本章将讨论异方差性的实质、异方差出现的原因、异方差的后果,并介绍检验和修正异方差的若干方法。

第一节异方差性的概念一、异方差性的实质第二章提出的基本假定中,要求对所有的i (i=1,2,…,n )都有2)(σ=i u Var (5.1)也就是说i u 具有同方差性。

这里的方差2σ度量的是随机误差项围绕其均值的分散程度。

由于0)(=i u E ,所以等价地说,方差2σ度量的是被解释变量Y 的观测值围绕回归线)(i Y E =ki k i X X βββ+++ 221的分散程度,同方差性实际指的是相对于回归线被解释变量所有观测值的分散程度相同。

设模型为n i u X X Y iki k i i ,,2,1221 =++++=βββ (5.2)如果其它假定均不变,但模型中随机误差项i u 的方差为).,,3,2,1(,)(22n i u Var i i ==σ (5.3)则称i u 具有异方差性。

由于异方差性指的是被解释变量观测值的分散程度是随解释变量的变化而变化的,如图5.1所示,所以进一步可以把异方差看成是由于某个解释变量的变化而引起的,则)()(222i i i X f u Var σσ== (5.4)图5.1二、产生异方差的原因由于现实经济活动的错综复杂性,一些经济现象的变动与同方差性的假定经常是相悖的。

所以在计量经济分析中,往往会出现某些因素随其观测值的变化而对被解释变量产生不同的影响,导致随机误差项的方差相异。

通常产生异方差有以下主要原因:1、模型中省略了某些重要的解释变量异方差性表现在随机误差上,但它的产生却与解释变量的变化有紧密的关系。

实验五 计量经济学异方差问题及其修正

实验五异方差性一、实验目的掌握异方差的检验方法与处理方法.二、实验要求应用教材第116页案例做异方差模型的图形法检验、Goldfeld-Quanadt检验与White检验,使用WLS法对异方差进行修正;三、实验原理异方差性检验:图形法检验、Goldfeld-Quanadt检验、White检验与加权最小二乘法;四、实验步骤一、模型的OLS估计(1)录入数据打开EViews6,点“File”→“New”→“Workfile”选择“Unstructured/Undated”,在Observations 后输入21,如下所示:点击“ok”。

在命令行输入:DATA Y X,回车。

将数据复制粘贴到Group中的表格中,如下图:(2)估计回归方程在命令行输入命令:LS Y C X ,回车。

或者在主菜单中点“Quick ”→“Estimate Equation ”,在Specification 中输入 Y C X ,点“确定”。

得到如下估计结果: 写出回归方程:i ˆ562.9075 5.3728iY X =-+t=(-1.9306) (8.3398)2R=0.7854 F=69.55二、模型的异方差检验1、图示检验法(1)作散点图:X——Y在命令行输入命令:scat X Y ,回车(2)作散点图:X——2~ei首先生成残差的平方序列,在命令行输入命令:GENR E2=resid^2 ,回车。

作散点图:在命令行输入命令: SCAT X 2~e E2 ,回车,结果如下图。

i由上图可以看出,残差平方2~i e 对解释变量X 的散点图主要分布在图形中的下三角部分,大致看出残差平方2~i e 随i X 的变动呈增大的趋势,因此,模型很可能存在异方差。

2、模型的G-Q 检验 原假设0H :同方差 备择假设1H :异方差(1)首先将样本按X 由小到大的顺序排列,在命令行输入命令:SORT X 回车(2)去除掉中间的5个样本(n/4=5.25,为了使剩下的样本能被平均分成两份,去掉7个),将剩余的16个样本平均分为两份,每一份8个样本。