异方差的检验及修正

实验三 异方差性的检验及修正

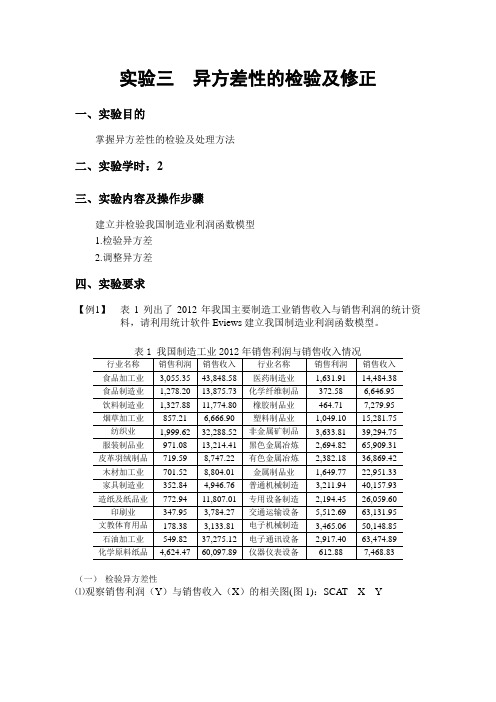

实验三异方差性的检验及修正一、实验目的掌握异方差性的检验及处理方法二、实验学时:2三、实验内容及操作步骤建立并检验我国制造业利润函数模型1.检验异方差2.调整异方差四、实验要求【例1】表1列出了2012年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。

(一)检验异方差性⑴观察销售利润(Y)与销售收入(X)的相关图(图1):SCAT X Y图1 我国制造工业销售利润与销售收入相关图从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

⑵残差分析首先将数据排序(命令格式为:SORT 解释变量),然后建立回归方程。

在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。

图2 我国制造业销售利润回归模型残差分布图2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。

⒉Goldfeld-Quant检验⑴将样本按解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本)⑵利用样本1建立回归模型1(回归结果如图3),其残差平方和为216231.7。

SMPL 1 10LS Y C X图3 样本1回归结果⑶利用样本2建立回归模型2(回归结果如图4),其残差平方和为63769.67。

SMPL 19 28 LS Y C X图4 样本2回归结果⑷计算F 统计量:12/RSS RSS F =11501152/216231.7=53.19,21RSS RSS 和分别是模型1和模型2的残差平方和。

取05.0=α时,查F 分布表得44.3)1110,1110(05.0=----F ,而44.319.5305.0=>=F F ,所以存在异方差性 ⒊White 检验⑴建立回归模型:LS Y C X ,回归结果如图5。

异方差的诊断及修正

异方差的诊断与修正—甘子君 经济1202班 1205060432一、异方差的概念:异方差性(heteroscedasticity )是相对于同方差而言的。

所谓同方差,是为了保证回归参数估计量具有良好的统计性质,经典线性回归模型的一个重要假定:总体回归函数中的随机误差项满足同方差性,即它们都有相同的方差。

如果这一假定不满足,即:随机误差项具有不同的方差,则称线性回归模型存在异方差性。

在回归模型的经典假定中,提出的基本假定中,要求对所有的i (i=1,2,…,n )都有2)(σ=i u Var也就是说iu 具有同方差性。

这里的方差2σ度量的是随机误差项围绕其均值的分散程度。

由于)(=i u E ,所以等价地说,方差2σ度量的是被解释变量Y 的观测值围绕回归线)(i Y E =kik i X X βββ+++ 221的分散程度,同方差性实际指的是相对于回归线被解释变量所有观测值的分散程度相同。

设模型为ni u X X Y iki k i i ,,2,1221 =++++=βββ如果其它假定均不变,但模型中随机误差项iu 的方差为).,,3,2,1(,)(22n i u Var i i ==σ则称iu 具有异方差性。

也称为方差非齐性。

二、内容根据1998年我国重要制造业的销售利润与销售收入数据,运用EV 软件,做回归分析,用图示法,White 检验模型是否存在异方差,如果存在异方差,运用加权最小二乘法修正异方差。

三、过程:(实践过程、实践所有参数与指标、理论依据说明等)(一) 模型设定为了研究我国重要制造业的销售利润与销售收入是否有关,假定销售利润与销售收入之间满足线性约束,则理论模型设定为:i Y =1β+2βi X +i μ其中,i Y 表示销售利润,i X 表示销售收入。

由1998年我国重要制造业的销售收入与销售利润的数据,如图1:1988年我国重要制造业销售收入与销售利润的数据 (单位:亿元)(二)参数估计1、双击“Eviews”,进入主页。

异方差问题检验与修正

一、异方差问题检验与修正

1、使用双对数模型

Ln Y = β0+β1 ln X1 + β2 ln X2 + μ

回归分析:

Ln Y尖=3.266 + 0.1502 ln X1 + 0.4775 ln X2

(3.14) (1.38) (9.25)

R^2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357

估计结果显示,其他来源的纯收入对农户人均消费支出的增长更有刺激作用。

2、异方差性检验

(1)图示法

Log(E)=-6.010808+0.451832 log(lx2)

(-0.679156) (0.102484)

可以看出,有91%的概率认为 X2的参数为0.451832是显著的,因此X2存在异方差性。

可知 X2可能存在异方差性。

(4)怀特(White)检验

从图中可得,X2项的参数的t检验是显著的且怀特统计量n R^2=31*0.7648=23.70

因此,X2具有异方差性

3、异方差的修正

根据帕克检验算权重:w=1/残差

Log(E)=-6.010808+0.451832 log(lx2)

(-0.679156) (0.102484)

W=1/(lx2^0.6721845)

可以看出,对原模型进行加权最小二乘估计得到

Ln y尖=3.005048+ 0.201401 ln X1 + 0.463065 ln X2 修正前 R^2=0.775025

修正后R^2=0.999999。

异方差性的检验及处理方法

异方差性的检验及处理方法异方差性是指随着自变量变化,因变量的方差不保持恒定,即方差存在不均匀的变化趋势。

在统计分析中,如果忽视了异方差性,可能会导致误差的不准确估计,从而影响对因变量的显著性检验和参数估计结果的准确性。

为了避免异方差性给统计分析带来的影响,需要进行异方差性的检验和处理。

下面将介绍几种常用的异方差性检验及处理方法。

一、异方差性的检验方法:1.绘制残差图:绘制因变量的残差(观测值与拟合值之差)与自变量的散点图,观察残差是否随着自变量的变化而存在明显的模式。

如果残差图呈现出锥形或漏斗形状,则表明存在异方差性。

2.帕金森检验:帕金森检验是一种常用的检验异方差性的方法。

该方法的原理是通过对残差进行变换,判断变换后的残差是否与自变量相关。

3. 布罗斯-佩根检验(Breusch-Pagan test):布罗斯-佩根检验是一种常用的检验异方差性的方法。

该方法的原理是通过计算残差与自变量的相关系数,进而判断是否存在异方差性。

4. 品尼曼检验(Leve ne’s test):品尼曼检验是一种非参数的检验方法,可以用于检验不同组别的方差是否存在显著差异。

二、异方差性的处理方法:1.变量转换:通过对因变量和自变量进行变换,可以使数据满足异方差性的假设。

比如可以对因变量进行对数转换或平方根转换,对自变量进行标准化处理等。

2.使用加权最小二乘法(WLS):加权最小二乘法是一种可以处理异方差性的回归分析方法。

该方法的原理是通过对残差进行加权,使得残差的方差与自变量无关。

3.使用广义最小二乘法(GLS):广义最小二乘法是一种可以处理异方差性的回归分析方法。

该方法的原理是通过对残差进行加权,使得残差的方差可以通过自变量的一个线性组合来估计。

4.进行异方差性的鲁棒估计:鲁棒估计是一种对异常值和异方差性具有较好鲁棒性的估计方法。

通过使用鲁棒估计,可以减少异方差性对参数估计的影响。

综上所述,异方差性是统计分析中需要重视的问题。

异方差性的概念、类型、后果、检验及其修正方法含案例

Yi和Xi分别为第i个家庭的储蓄额和可支配收入。

在该模型中,i的同方差假定往往不符合实际情况。对高收 入家庭来说,储蓄的差异较大;低收入家庭的储蓄则更有规律 性(如为某一特定目的而储蓄),差异较小。

因此,i的方差往往随Xi的增加而增加,呈单调递增型变化 。

– 在选项中,EViews提供了包含交叉项的怀特检验“White Heteroskedasticity(cross terms)”和没有交叉项的怀特检 验“White Heteroskedasticity(no cross terms)” 这样两个 选择。

• 软件输出结果:最上方显示两个检验统计量:F统计 量和White统计量nR2;下方则显示以OLS的残差平 方为被解释变量的辅助回归方程的回归结果。

随机误差项具有不同的方差,那么: 检验异方差性,也就是检验随机误差项的方差与解

释变量观测值之间的相关性及其相关的“形式”。 • 各种检验方法正是在这个共同思路下发展起来的。

路漫漫其修远兮, 吾将上下而求索

问题在于:用什么来表示随机误差项的方差? 一般的处理方法:

路漫漫其修远兮, 吾将上下而求索

2.图示检验法

路漫漫其修远兮, 吾将上下而求索

3.模型的预测失效

一方面,由于上述后果,使得模型不具有良好的统计性质;

【书上这句话有点问题】

其中 所以,当模型出现异方差性时,Y预测区间的建立将发生困 难,它的预测功能失效。

路漫漫其修远兮, 吾将上下而求索

三、异方差性的检验(教材P111)

1.检验方法的共同思路 • 既然异方差性就是相对于不同的解释变量观测值,

(注意:其中的2完全可以是1)

异方差性的检验和修正

甘肃

4916.25

4126.47

上 海 11718.01

8868.19

青海

5169.96

4185.73

江 苏 6800.23

5323.18

新疆

5644.86

4422.93

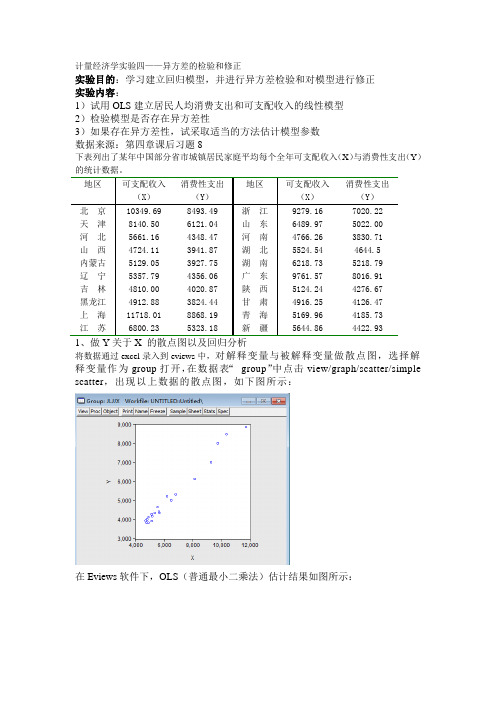

1、做 Y 关于 X 的散点图以及回归分析 将数据通过 excel 录入到 eviews 中,对解释变量与被解释变量做散点图,选择解 释变量作为 group 打开,在数据表“ group”中点击 view/graph/scatter/simple scatter,出现以上数据的散点图,如下图所示:

图的结果显示,X 前的参数在 5%的显著性水平下不为零,同时,F 检验也表明方程的线性 关系在 5%的显著性水平下成立。 其次,采用异方差稳健标准误法修正原 OLS 的标准差,得到下图所示的估计结果:

任然可以看出,变量 x 对应参数修正后的标准差比 ols 估计的结果有所增大,这表明原模型 OLS 估计结果低估了 X 的标准差。

上海

11718.01

8868.19

青海

5169.96

4185.73

北京

10349.69

8493.49

内蒙古

5129.05

3927.75

广东

9761.57

8016.91

陕西

5124.24

4276.67

浙江

9279.16

7020.22

甘肃

4916.25

4126.47

天津

8140.5

6121.04

黑龙江

4912.88

计量经济学实验四——异方差的检验和修正

实验目的:学习建立回归模型,并进行异方差检验和对模型进行修正 实验内容:

异方差的检验与修正

西安财经学院本科实验报告学院(部)统计学院实验室313课程名称计量经济学学生姓名学号1204100213专业统计学教务处制2014年12 月15 日《异方差》实验报告五、实验过程原始记录(数据、图表、计算等) 一.选择数据1.建立工作文件并录入数据File\New\workfile, 弹出Workfile create 对话框中选择数据类型.Object\new object\group,按向上的方向键,出现两个obs 后输入数据.中国内地2006年各地区农村居民家庭人均纯收入与消费支出 单位:元城市 y x1 x2 城市 y x1 x2 北京 5724。

5 958.3 7317。

2 湖北 2732。

5 1934。

6 1484。

8 天津 3341。

1 1738.9 4489 湖南 3013。

3 1342.6 2047 河北 2495。

3 1607。

1 2194。

7 广东 3886 1313。

9 3765.9 山西 2253.3 1188。

2 1992.7 广西 2413。

9 1596。

9 1173。

6 内蒙古 2772 2560.8 781.1 海南 2232。

2 2213。

2 1042.3 辽宁 3066。

9 2026。

1 2064。

3 重庆 2205。

2 1234.1 1639。

7 吉林 2700.7 2623。

2 1017。

9 四川 2395 1405 1597.4 黑龙江 2618。

2 2622.9 929.5 贵州 1627。

1 961。

4 1023。

2 上海 8006 532 8606.7 云南 2195.6 1570。

3 680。

2 江苏 4135.2 1497。

9 4315.3 西藏 2002。

2 1399.1 1035.9 浙江 6057。

2 1403.1 5931。

7 陕西 2181 1070。

4 1189。

8 安徽 2420。

9 1472。

8 1496。

3 甘肃 1855.5 1167。

实验五 计量经济学异方差问题及其修正

实验五异方差性一、实验目的掌握异方差的检验方法与处理方法.二、实验要求应用教材第116页案例做异方差模型的图形法检验、Goldfeld-Quanadt检验与White检验,使用WLS法对异方差进行修正;三、实验原理异方差性检验:图形法检验、Goldfeld-Quanadt检验、White检验与加权最小二乘法;四、实验步骤一、模型的OLS估计(1)录入数据打开EViews6,点“File”→“New”→“Workfile”选择“Unstructured/Undated”,在Observations 后输入21,如下所示:点击“ok”。

在命令行输入:DATA Y X,回车。

将数据复制粘贴到Group中的表格中,如下图:(2)估计回归方程在命令行输入命令:LS Y C X ,回车。

或者在主菜单中点“Quick ”→“Estimate Equation ”,在Specification 中输入 Y C X ,点“确定”。

得到如下估计结果: 写出回归方程:i ˆ562.9075 5.3728iY X =-+t=(-1.9306) (8.3398)2R=0.7854 F=69.55二、模型的异方差检验1、图示检验法(1)作散点图:X——Y在命令行输入命令:scat X Y ,回车(2)作散点图:X——2~ei首先生成残差的平方序列,在命令行输入命令:GENR E2=resid^2 ,回车。

作散点图:在命令行输入命令: SCAT X 2~e E2 ,回车,结果如下图。

i由上图可以看出,残差平方2~i e 对解释变量X 的散点图主要分布在图形中的下三角部分,大致看出残差平方2~i e 随i X 的变动呈增大的趋势,因此,模型很可能存在异方差。

2、模型的G-Q 检验 原假设0H :同方差 备择假设1H :异方差(1)首先将样本按X 由小到大的顺序排列,在命令行输入命令:SORT X 回车(2)去除掉中间的5个样本(n/4=5.25,为了使剩下的样本能被平均分成两份,去掉7个),将剩余的16个样本平均分为两份,每一份8个样本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

异方差问题的检验与修正【实验目的】1、深刻理解异方差性的实质、异方差出现的原因、异方差的出现对模型的不良影响(即异方差的后果),掌握估计和检验异方差性的基本思想和修正异方差的若干方法。

2、能够运用所学的知识处理模型中的出现的异方差问题,并要求初步掌握用Eviews处理异方差的基本操作方法。

【实验原理】1、最小二乘估计。

2、异方差。

3、最小二乘残差图解释异方差。

4、Breusch-Pagan检验(B-P检验)和White检验(怀特检验)检验特定方差函数的异方差性。

5、稳健标准差和加权最小二乘法对特定方差函数的异方差性的修正。

【实验软件】Eviews6.0【实验步骤】一、设定模型首先将实验数据导入软件之中。

(注:本实验报告正文部分只显示软件统计结果,导入数据这一步骤参见附A)本次实验的数据主要是Big Andy店的食品销售收入数据与食品价格数据,共采用了75组。

实验数据来源于课本中的例题,由老师提供。

如下表:表Big Andy店月销售收入和价格的观测值sales price sales price sales price sales price 73.2 5.6975.7 5.5978.1 5.773.7671.8 6.4974.4 6.2288 5.2271.2 6.3762.4 5.6368.7 6.4180.4 5.0584.7 5.3367.4 6.2283.9 4.9679.7 5.7673.6 5.2389.3 5.0286.1 4.8373.2 6.2573.7 5.8870.3 6.4173.7 6.3585.9 5.3478.1 6.2473.2 5.8575.7 6.4783.3 4.9869.7 6.4786.1 5.4178.8 5.6973.6 6.3967.6 5.4681 6.2473.7 5.5679.2 6.2286.5 5.1176.4 6.280.2 6.4188.1 5.187.6 5.0476.6 5.4869.9 5.5464.5 6.4984.2 5.0882.2 6.1469.1 6.4784.1 4.8675.2 5.8682.1 5.3783.8 4.9491.2 5.184.7 4.8968.6 6.4584.3 6.1671.8 5.9873.7 5.6876.5 5.3566 5.9380.6 5.0282.2 5.7380.3 5.2284.3 5.273.1 5.0874.2 5.1170.7 5.8979.5 5.6281 5.2375.4 5.7175 5.2180.2 5.2873.7 6.0281.35.45756.0581.25.83696.33其中,sales 表示在某城市的月销售收入,以千美元为单位;price 表示在该城市的价格,以美元为单位。

假设表1中的月销售收入数据满足假设SR1—SR5。

即,假设Big Andy 店的月销售收入的期望值是产品价格水平的线性函数,误差项额的均值为零,销售收入的方差和误差项e 的方差相同,随机误差项e 在统计上不相关,且选取的价格的值是非随机的。

这样,在上面的基础之上,建立Big Andy 的食品销售收入(sales )与食品价格(price )之间的线性模型方程:eprice sales ++=10ββ根据最小二乘估计的思想估计模型参数,(此过程参见附B )结果如下图:CoefficientStd.Error t-Statistic Prob.C 121.9002 6.52629118.678320.0000PRICE -7.829074 1.142865-6.8503940.0000R-squared0.391301Mean dependent var 77.37467Adjusted R-squared0.382963S.D.dependent var6.488537S.E.of regression 5.096858Akaike info criterion 6.121430Sum squared resid 1896.391Schwarz criterion 6.183230Log likelihood -227.5536Hannan-Quinn criter. 6.146106F-statistic46.92790Durbin-Watson stat 2.224741Prob(F-statistic)0.000000图1注:本报告数据结果均有删减。

根据上图,我们可以看出,0β的估计量0b 的观测值为121.9002,1β的估计量1b 的观测值为-7.829074。

从而模型方程为:()()7.829-121.9)-6.850(1.143)18.678(6.526)()( PRICE SALES t se =(1)0.3912=R 0.3832=R 5.097..=E S 从中可以看出,价格前面的系数不为0,则销售收入对价格是富有弹性的。

在给定05.0=α时,价格的P 值远小于0.05,则拒绝原假设,认为价格对销售收入的影响是显著的。

价格前面的系数为-7.829说明价格和销售收入是呈现负相关关系,其价格每上升一美元,销售收入将会减少782.9美元。

拟合优度2R =0.391,说明这个模型对数据的拟合只是一定程度上的拟合,不是完全拟合。

模型尚待改进。

二、用图形进行异方差检验接下来打破五个假设中的同方差假定,认为数据本身可能具有异方差问题,即随着价格的变化,销售收入的方差会发生改变。

首先我们先做出SALES 与PRICE 的散点图(此过程参见附C ),如图2所示:图2从图2中,我们可以看出随着价格的上升,销售收入确实是呈下降的趋势(<0)。

1但是不能很明显的看出销售收入随着价格的变化,其波动的幅度有所稍微的扩大,可以预见其方差可能是不全等的。

为了进一步用图像显示方差的变化,我们做出残差图(此过程参见附D)(图3)。

从图3可以看出,随着价格的上升,残差(RESID)的绝对值大概可以看出是先增大后减小的趋势,那么这说明随着价格的变化,残差是在变化的,也就是月销售收入的方差是在不断变化的。

这说明这组数据存在异方差。

图3三、对异方差进行检验图形只能从视觉上直观的表示这些数据之间可能存在异方差,接下来我们以假设检验的方法对其是否具有异方差问题进行更进一步的检验。

(一)Breusch-Pagan异方差检验(B-P检验)根据Eviews的运算,(此过程参加附E)得到以下结果:Heteroskedasticity Test:Breusch-Pagan-GodfreyF-statistic0.073505Prob.F(1,73)0.7871Obs*R-squared0.075443Prob.Chi-Square(1)0.7836Scaled explained SS 0.080774Prob.Chi-Square(1)0.7763CoefficientStd.Error t-Statistic Prob.C 38.6003849.312950.7827640.4363PRICE -2.3412528.635537-0.2711180.7871R-squared0.001006Mean dependent var 25.28521Adjusted R-squared -0.012679S.D.dependent var 38.27024S.E.of regression 38.51209Akaike info criterion 10.16613Sum squared resid 108272.2Schwarz criterion 10.22793Log likelihood -379.2297Hannan-Quinn criter.10.19080F-statistic0.073505Durbin-Watson stat2.025976Prob(F-statistic)0.787065图4在本例中,0.0754432=χ,而本次试验中主要只有一个参数,因此卡方检验自由度为一,取5%作为显著性水平,从而查表得()841.31,95.02=χ,远远大于0.0754432=χ,因而不能拒绝原假设,即不能认为数据存在异方差。

从P 值上看,本例得出的P =0.7836>0.05的临界值,也得出不能拒绝原假设的结论。

(二)White 检验(怀特检验)根据Eview 的运算,(此过程参见附F )得到以下结果:Heteroskedasticity Test:White F-statistic1.198109Prob.F(2,72)0.3077Obs*R-squared2.415664Prob.Chi-Square(2)0.2988Scaled explained SS2.586362Prob.Chi-Square(2)0.2744CoefficientStd.Error t-Statistic Prob.C -964.3741660.1007-1.4609500.1484PRICE 352.2809232.9089 1.5125270.1348PRICE^2-31.0901720.40562-1.5236080.1320R-squared0.032209Mean dependent var 25.28521Adjusted R-squared 0.005326S.D.dependent var 38.27024S.E.of regression 38.16819Akaike info criterion 10.16106Sum squared resid 104890.4Schwarz criterion 10.25376Log likelihood -378.0398Hannan-Quinn criter.10.19807F-statistic1.198109Durbin-Watson stat1.983969Prob(F-statistic)0.307708图5在本例中, 2.4156642=χ,而怀特检验中有两个参数出现,所以自由度为二,取5%作为显著性水平,查表得()991.52,95.02=χ>2.415664,从而不能拒绝原假设,即不认为数据存在异方差。

从P 值上看,本例得出的P =0.2988>0.05的临界值,也得出不能拒绝原假设的结论。

四、对异方差进行修正(一)稳健标准差根据Eviews 的运算,(此过程参见附G )得到以下结果:White Heteroskedasticity-Consistent Standard Errors &CovarianceCoefficientStd.Error t-Statistic Prob.C121.9002 5.80474921.000080.0000PRICE-7.829074 1.009840-7.7527830.0000R-squared0.391301Mean dependent var 77.37467Adjusted R-squared 0.382963S.D.dependent var 6.488537S.E.of regression 5.096858Akaike info criterion 6.121430Sum squared resid 1896.391Schwarz criterion 6.183230Log likelihood -227.5536Hannan-Quinn criter. 6.146106F-statistic46.92790Durbin-Watson stat2.224741Prob(F-statistic)0.000000图6()()()()PRICESALES t se 7.753-1.001000.21)805.5()(7.829-121.9=(2)0.3912=R 5.097..=E S 从中可以看出,在给定05.0=α时,价格的P 值远小于0.05,则拒绝原假设,认为价格对销售收入的影响是显著的。