公司财务贵州茅台杜邦分析图

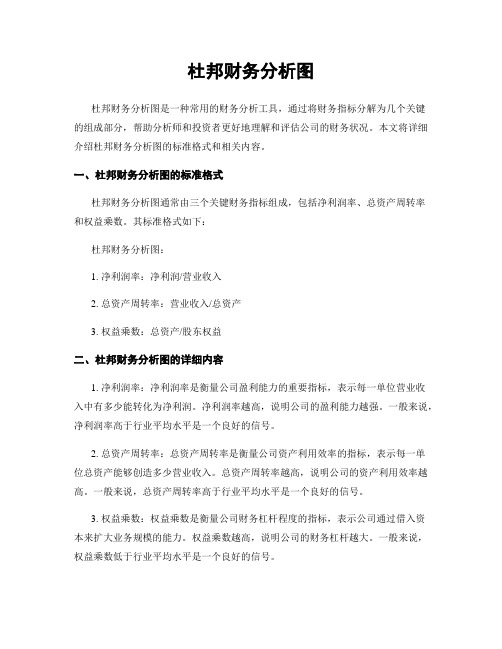

杜邦财务分析图

杜邦财务分析图杜邦财务分析图是一种常用的财务分析工具,通过将财务指标分解为几个关键的组成部分,帮助分析师和投资者更好地理解和评估公司的财务状况。

本文将详细介绍杜邦财务分析图的标准格式和相关内容。

一、杜邦财务分析图的标准格式杜邦财务分析图通常由三个关键财务指标组成,包括净利润率、总资产周转率和权益乘数。

其标准格式如下:杜邦财务分析图:1. 净利润率:净利润/营业收入2. 总资产周转率:营业收入/总资产3. 权益乘数:总资产/股东权益二、杜邦财务分析图的详细内容1. 净利润率:净利润率是衡量公司盈利能力的重要指标,表示每一单位营业收入中有多少能转化为净利润。

净利润率越高,说明公司的盈利能力越强。

一般来说,净利润率高于行业平均水平是一个良好的信号。

2. 总资产周转率:总资产周转率是衡量公司资产利用效率的指标,表示每一单位总资产能够创造多少营业收入。

总资产周转率越高,说明公司的资产利用效率越高。

一般来说,总资产周转率高于行业平均水平是一个良好的信号。

3. 权益乘数:权益乘数是衡量公司财务杠杆程度的指标,表示公司通过借入资本来扩大业务规模的能力。

权益乘数越高,说明公司的财务杠杆越大。

一般来说,权益乘数低于行业平均水平是一个良好的信号。

三、杜邦财务分析图的数据示例为了更好地理解杜邦财务分析图的应用,以下是一个数据示例:公司A的财务数据如下:- 净利润:100,000美元- 营业收入:500,000美元- 总资产:1,000,000美元- 股东权益:600,000美元根据以上数据,可以计算出公司A的杜邦财务分析图如下:1. 净利润率:100,000美元 / 500,000美元 = 0.2,即20%2. 总资产周转率:500,000美元 / 1,000,000美元 = 0.5,即0.5倍3. 权益乘数:1,000,000美元 / 600,000美元 = 1.67,即1.67倍根据以上数据,可以得出以下结论:- 公司A的净利润率为20%,高于行业平均水平,说明公司的盈利能力较强。

贵州茅台财务分析报告PPT

年份 2007年 2008年

盈利能力 茅台取得的辉煌成绩,销售毛利率 也是平稳增长 由于金融危机的冲击,企业的资产 收益率和资产收益率都开始逐年下 滑 成本费用率增加,期间费用率的减 少,总资产周转率与销售净利率的 同步下滑,是净资产收益率下滑

2009年

盈利分析结论

企业利润总的趋势是上升的,特别是08年前净资产收益率的逐年 提升可以表征贵州茅台的良好的盈利能力,从资产收益率还可以 显著的看出,2007年茅台取得的辉煌成绩,销售毛利率也是平稳 增长,08年由于金融危机的冲击,企业的资产收益率和资产收益 率都开始逐年下滑,但所幸下滑速度逐年下降,销售毛利率随因 金融海啸销售毛利率增速大大减小,但依然增长,但销售净利率 却呈明显的下跌趋势,从成本费用率我们看到在这段时间企业的 成本费用率是在下降的,也就是说企业在成本低控制上做的不足, 以致销售的净利率负增长,09年后企业开始注重成本的控制上, 表现在成本费用率增加,期间费用率的减少,总资产周转率与销 售净利率的同步下滑,是净资产收益率下滑的原因,所以今后企 业无论是在提高资产利用率和销售收入、成本控制上都需企业的 很大关注。

分析结果

SWOT分析

(一)优势 (strength)分析: 贵州茅台酒是我国酱香型白酒的典型代表,驰名中外,具有 自主知识产权的核心竞争力,良好的消费基础。该公司多年 的实践经验为其发展奠定了良好的决策支持,与产品上下游 企业长期的合作形成了良好的共赢关系。采取与经销商、供 应商直接进行情感沟通和交流的方式, 实现由传统的产品价 值链关系转向以品牌价值链为导向的资源共享,市场共建,利 益共赢的和谐利益共同体关系。

贵州茅台一直是我国白酒行业的领头羊, 其近几年取得的卓越业绩也证明了茅台对 于自身的发展的严格要求与尽心尽力。企 业在今后的发展中,要更加侧重资产的使 用效率,实现经营性资产效益规模最大化, 控制成本和费用,逐步适度的放松信用条 件,扩大销售收入,增加利润,实现规模 经济的最大化。

杜邦财务分析图

杜邦财务分析图杜邦财务分析图是一种常用的财务分析工具,通过将财务指标分解为不同的组成部分,帮助分析师和投资者深入了解企业的财务状况和绩效。

该分析图基于杜邦公式,该公式将企业的资产回报率(Return on Assets,ROA)分解为三个关键指标:净利润率(Net Profit Margin,NPM)、总资产周转率(Total Asset Turnover,TAT)和权益乘数(Equity Multiplier)。

净利润率(Net Profit Margin)反映了企业每销售一单位产品或提供一项服务所获得的净利润占销售收入的比例。

净利润率越高,说明企业在销售过程中能够有效地控制成本和费用,提高盈利能力。

总资产周转率(Total Asset Turnover)衡量了企业每单位资产所创造的销售收入。

总资产周转率越高,说明企业能够更有效地利用资产,提高销售能力。

权益乘数(Equity Multiplier)反映了企业通过借债融资来扩大资产规模的程度。

权益乘数越高,说明企业使用借债融资的比例越高,可能承担更多的财务风险。

在进行杜邦财务分析时,我们可以通过计算这三个指标的变化,来分析企业的财务状况和绩效。

下面是一个例子,展示了如何使用杜邦财务分析图来分析一家虚构公司的财务状况。

假设我们要分析的公司是一家制造业公司,以下是该公司近三年的财务数据:年份销售收入(万元)净利润(万元)总资产(万元)2018年 5000 800 100002019年 6000 1000 120002020年 7000 1200 15000首先,我们计算每年的净利润率、总资产周转率和权益乘数。

2018年:净利润率 = 净利润 / 销售收入= 800 / 5000 ≈ 0.16总资产周转率 = 销售收入 / 总资产 = 5000 / 10000 = 0.5权益乘数 = 总资产 / 净资产 = 10000 / (10000 - 800)≈ 1.112019年:净利润率 = 净利润 / 销售收入= 1000 / 6000 ≈ 0.17总资产周转率 = 销售收入 / 总资产 = 6000 / 12000 = 0.5权益乘数 = 总资产 / 净资产 = 12000 / (12000 - 1000)≈ 1.142020年:净利润率 = 净利润 / 销售收入= 1200 / 7000 ≈ 0.17总资产周转率 = 销售收入 / 总资产 = 7000 / 15000 = 0.47权益乘数 = 总资产 / 净资产 = 15000 / (15000 - 1200)≈ 1.15接下来,我们可以将这些数据绘制成杜邦财务分析图,以便更直观地观察各指标的变化趋势。

杜邦财务分析图

杜邦财务分析图杜邦财务分析图是一种常用的财务分析工具,通过将财务指标分解为不同的组成部份,匡助分析师深入了解企业的盈利能力、资产利用效率和财务杠杆等方面的情况。

本文将详细介绍杜邦财务分析图的标准格式和相关内容。

一、杜邦财务分析图的标准格式杜邦财务分析图通常由三个主要指标组成,分别是净利润率、总资产周转率和权益乘数。

标准格式如下所示:杜邦财务分析图:净利润率 = 销售净利润 / 销售收入总资产周转率 = 销售收入 / 总资产权益乘数 = 总资产 / 股东权益通过计算上述指标,并将其综合展示在杜邦财务分析图中,可以更直观地了解企业的财务状况和运营情况。

二、净利润率净利润率是衡量企业盈利能力的重要指标之一,它反映了企业在销售收入中实际获得的利润比例。

净利润率越高,说明企业的盈利能力越强。

净利润率的计算公式为净利润率 = 销售净利润 / 销售收入。

三、总资产周转率总资产周转率是衡量企业资产利用效率的指标,它反映了企业每单位资产创造的销售收入。

总资产周转率越高,说明企业的资产利用效率越高。

总资产周转率的计算公式为总资产周转率 = 销售收入 / 总资产。

四、权益乘数权益乘数是衡量企业财务杠杆程度的指标,它反映了企业通过借入资金来扩大投资规模的能力。

权益乘数越高,说明企业的财务杠杆越大。

权益乘数的计算公式为权益乘数 = 总资产 / 股东权益。

五、杜邦财务分析图的应用杜邦财务分析图的应用可以匡助分析师更全面地了解企业的财务状况和运营情况。

通过分析净利润率、总资产周转率和权益乘数的变化趋势,可以发现企业的盈利能力、资产利用效率和财务杠杆程度的优劣。

1. 净利润率的分析:- 若净利润率持续增长,说明企业的盈利能力逐年提升,具有良好的盈利能力。

- 若净利润率持续下降,说明企业的盈利能力逐年下降,需要进一步分析原因并采取相应措施。

- 净利润率的高低还需结合行业平均水平进行比较,以确定企业的盈利能力相对优势。

2. 总资产周转率的分析:- 若总资产周转率持续增长,说明企业的资产利用效率逐年提升,具有良好的经营效率。

贵州茅台年度财务报表分析PPT(43张)

保险0601 王吉 严冰艳 沈梦瑶 谢莉莉

公司简介:

贵州茅台酒股份有限公司是根据贵州省人民政府黔 府函〔1999〕291 号文《关于同意设立贵州茅台酒 股份有限公司的批复》,由中国贵州茅台酒厂有限 责任公司作为主发起人,联合贵州茅台酒厂技术开 发公司、贵州省轻纺集体工业联社、深圳清华大学 研究院、中国食品发酵工业研究院、北京市糖业烟 酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒 (集团)有限公司共同发起设立的股份有限公司。

上投摩根内需动力股票型证券投资基金

其他

0.666,231,383 137,850

博时第三产业成长股票证券投资基金

其他

0.565,251,724 1,694,783

法人实际控制人:

贵州省人民政府国有资产监督管理委员会 卢守祥

中国贵州茅台酒厂有限责任公司是贵州省人民政府

国有资产监督管理委员会所管的国有独资公司

股东名称

股东性质

持股总数

中国贵州茅台酒厂有限责任公司国家

国家

61.71582,453,084

贵州茅台酒厂集团技术开发公司

其他

3.3231,322,098

汇添富均衡增长股票型证券投资基金

其他

1.029,667,079 1,087,186

富国天益价值证券投资基金

其他

0.858,033,124 3,767,317

141190亿元 149203亿元 18643亿元 440亿元 56934 万吨

同比涨幅 146338亿元

138994亿元

增速与上年相 比 –201% –295

–106%

2982%

2840% 9498% 2994% 1963%

杜邦财务分析图

杜邦财务分析图杜邦财务分析图是一种常用于评估公司财务状况的工具,通过分解和分析公司的财务指标,帮助投资者和管理者了解公司的盈利能力、资产利用效率和财务杠杆水平。

本文将详细介绍杜邦财务分析图的标准格式和相关指标的计算方法。

一、杜邦财务分析图标准格式杜邦财务分析图通常由三个主要指标组成,分别是净利润率(Net Profit Margin)、总资产周转率(Total Asset Turnover)和权益乘数(Equity Multiplier)。

其标准格式如下:ROE = 净利润率 ×总资产周转率 ×权益乘数其中,ROE表示股东权益回报率,净利润率表示公司净利润与营业收入的比率,总资产周转率表示公司销售收入与总资产的比率,权益乘数表示公司总资产与股东权益的比率。

二、净利润率的计算方法净利润率是衡量公司盈利能力的重要指标,计算公式如下:净利润率 = 净利润 / 营业收入其中,净利润表示公司在一定时期内的净收益,营业收入表示公司在同一时期内的总收入。

三、总资产周转率的计算方法总资产周转率是衡量公司资产利用效率的指标,计算公式如下:总资产周转率 = 销售收入 / 总资产其中,销售收入表示公司在一定时期内的销售收入,总资产表示公司在同一时期内的总资产。

四、权益乘数的计算方法权益乘数是衡量公司财务杠杆水平的指标,计算公式如下:权益乘数 = 总资产 / 股东权益其中,总资产表示公司在一定时期内的总资产,股东权益表示公司在同一时期内的股东权益。

五、杜邦财务分析图的应用杜邦财务分析图可以帮助投资者和管理者全面了解公司的财务状况,并从不同角度评估公司的盈利能力、资产利用效率和财务杠杆水平。

通过分析杜邦财务分析图,可以发现公司的优势和劣势,为投资决策和经营决策提供参考依据。

六、案例分析以某公司为例,该公司在某一年度的财务数据如下:净利润:100万元营业收入:500万元总资产:1000万元股东权益:500万元根据以上数据,可以计算出该公司的净利润率、总资产周转率和权益乘数,并进一步计算出ROE。

2013-2014年贵州茅台财务报表分析报告

课程名称:《财务报表分析》课程专题研究报告:上市公司财务报表分析公司名称: 贵州茅台酒股份有限公司股票代码: 600519 所属行业:白酒代码SIC:C10目录1.近年来公司经营与财务概况 (2)1.1公司概况 (2)1.2 公司近年来经营状况 (2)1.2.1 与收入相关的获利能力指标分析 (2)1.3 公司目前财务状况 (8)2.以净资产收益率为核心的分析 (9)2.1 盈利能力分析 (9)2.2 资产营运效率分析 (12)2.3 偿债能力分析 (13)2.4 权益变动分析 (14)3.公司存在的主要财务问题分析 (16)3.1 盈利能力问题 (16)3.2 资产质量问题 (17)3.3 偿债能力问题 (18)4.分析结论与措施 (19)4.1主要分析结论 (19)4.2 简要解释作为投资者的投资策略 (19)4.3 解决财务可行性措施 (20)财务分析报告贵州茅台酒股份有限公司(600519)1.近年来公司经营与财务概况1.1公司概况贵州茅台酒股份有限公司位于贵州省仁怀市,于1952年成立茅台酒厂,是与苏格兰威士忌、法国科涅克白兰地齐名的三大蒸馏酒之一,是大曲酱香型白酒的鼻祖。

公司于1999 年11 月20 日,由中国贵州茅台酒厂(集团)有限责任公司作为主发起人,并联合中国贵州茅台酒厂(集团)技术开发公司、贵州省轻纺集体工业联社、深圳清华大学研究院、中国食品发酵工业研究所、北京市糖业烟酒公司、江苏省糖烟酒总公司、上海捷强烟草糖酒(集团)有限公司七家公司共同发起设立。

主发起人将其经评估确认后的生产经营性净资产24,830.63 万元投入股份公司,按67.658%的比例折为16,800 万股国有法人股,其他七家发起人全部以现金2,511.82 万元方式出资,按相同折股比例共折为1,700 万股,合计注册资本为1.85亿元。

经2001 年8月发行公众股7150 万股后,总股本过25000 万股。

贵州茅台集团财报分析

财务报表分析:

1.营运能力分析; 2.盈利能力分析; 3.偿债能力分析。

一.营运能力分析

营运能力是通过企业生产经营资金周转速度 的有关指标所反映出来的企业资金利用的效率, 表明企业管理人员经营管理、运用资金的能力。 营运能力的强弱关键取决于周转 速度,速度越 快,资产使用效率越高,资产营运能力越强。营 运能力分析指标包括总资产周转率、流动资产周 转率、固定资产周转率、存货周转率。

此课件下载可自行编辑修改,此课件供参考! 部分内容来源于网络,如有侵权请与我联系删除!

1.销售毛利率

毛利率是毛利润与销售与销售收入的对比关系,反应 企业生产环节的效率高低。 毛利率=毛利润/销售收入*100% 毛利润=销售收入/销售成本

从上表可以看出贵州茅台的主营业务收入是呈上升的 趋势,原因可能有(1)产品出产价的提高以及销售数 量的增加(2)企业产品技术含量高,质量好,是品牌 产品(3)公司进行体制和机制上的改革,巩固茅台酒 销售网络。

以上的分析导致 了毛利润的逐年 上涨,从而促成 了近三年茅台企 业毛利率的平稳 上涨趋势,而且 一直稳定在75% 以上。说明企业 的获利能力再近 三年在稳定提高, 企业的经营成本 控制的很好,盈 利能力强。

2.销售净利率

销售净利率是反映公司盈利能力的一项重要指标, 是扣除所有成本,费用和企业所得税后的利润率。 销售净利率=(净利润/主营业务收入)*100%

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

杜邦分析法——贵州茅台公司

贵州茅台2013/12/31杜邦分析图

权益报酬率

35.51%(38.97%)

总资产报酬率 31.79%(35.07%) X 权益乘数

1.256(1.27)

销售利润率 48.72%(50.3%) X 总资产周转率

0.62(0.66)

净利润 15,136,639,784.35 / 营业收入 31,070,596,222.23 营业收入

31,070,596,222.2

/ 平均资产总额 52,364,294,278

营业收入 331,070,596,222 - 全部成本 9,282,061,270 + 投资收益 3,010,000 - 所得税 5,467,460,545 + 其他

--

营业成本

4,984,668,197

销售费用

1,858,132,722.71

管理费用

2,834,740,716.00

财务费用

-429,074,364.68

贵州茅台财务比率和变化情况

表一:

贵州茅台公司 2012年 2013年 变化

权益报酬率

38.97% 35.51% -3.46%

总资产报酬率

35.07% 31.79% -3.28%

权益乘数

1/(1-21.21%) 1/(1-20.42%) -0.014

销售利润率

50.3% 48.72% -1.58

总资产周转率

0.66 0.62 -0.04

贵州茅台基本财务数据

表二: 单位:万

贵州茅台公司 2012 2013年

净利润

13,308,079,612.88 15,136,639,784.35

营业收入

26,455,335,152.99

31,070,596,222.23

平均资产总额

41,916,542,708.09 52,364,294,278.88

负债

954,417 1,132,506

所有者权益

3,545,404 4,412,909

杜邦分析图

第一层: 对权益收益率的分析

权益收益率指标反映了固定提供的资产产生的利润率。权益收益率充分考虑了筹资方式

对企业获利能力的影响,因此它所反映的获利能力是企业经营能力、财务决策和筹资方式等

多种因素综合作用的结果。

贵州茅台公司的权益收益率从2102年的38.73%下降到2013年的35.51%,为了分析其

下降的原因,我们将权益收益率分解为权益乘数和总资产报酬率。

表四:

贵州茅台公司 权益报酬率 = 总资产报酬率 X 权益乘数

2012年

38.97% 35.07% 1/(1-21.21%)

2013年

35.51% 31.79% 1/(1-20.42%)

通过分解可以明显地看出,该公司权益净利率的变动在于资本结构(权益乘数)变动和资产

利用效果(总资产利用率)变动两方面共同作用的结果。

1. 权益乘数

权益乘数主要受资产负债率影响。负债比率越大,权益乘数越高,说明企业有较高的负

债程度,给企业带来较多地杠杆利益,同时也给企业带来了较多地风险。该公司权益乘数由

2012年的1.27下降到2013年的2.156,下降原因是由于负债比率的下降。 两方面看待这个

问题:1) 该公司收益率远大于银行贷款利率,所以增加负债能够发挥财务杠杆作用的优势,

从而增加权益收益率。 2)增加负债的同时会带来财务风险,所以该公司没有增加负债的原

因可能是出于稳健的发展战略和对风险的规避。

2. 总资产报酬率

该公司的总资产报酬率下降了3.28%,可知总资产报酬率的下降是权益报酬率下降的主要原

因。 为了分析总资产报酬率下井的原因,我们对其进一步分解。

第二层:总资产报酬率的分析

表五:

贵州茅台公司 总资产报酬率 = 销售利润率 X 总资产周转率

2012年

35.07% 50.3% 0.66

2013年

31.79% 48.72% 0.62

通过分析发现,总资产周转率下降了0.04,大体上没有对总资产报酬率的下降造成太大

影响。 而销售利润率下降了1.58是造成总资产利润率下降的主要原因。 我们接着对销

售利润率进行分解:

表六:

贵州茅台公司 销售利润率 = 净利润

/ 销售收入

2012年

50.3% = 13,308,079,612.88 / 26,455,335,152.99

2013年

48.72% = 15,136,639,784.35 / 31,070,596,222.23

经过分析,2013年销售收入比2012年增长了17.4%,而净利润只增长了13.75%, 表明

该公司成本费用增多,总成本增长了16个亿,导致单位产品的成本增加而净收益减少。

第三层: 对成本费用进行分析

表七:

贵州茅台公司 总成本 = 营业成本 + 销售费用 + 管理费用 + 财务费用

2012年

7,627,698,585= 4,616,951,224+ 1,224,553,444+ 2,204,190,581+ -420,975,922.49

2013年

9,282,061,270= 4,984,668,197+ 1,858,132,722+ 2,834,740,716+ -429,074,364.68

案例总结:

通过杜邦分析法对权益报酬率进行分解分析,得到贵州茅台公司权益报酬率下降的主

要原因是成本的大幅增加。 由于成本的增加,导致销售利润率的下降;销售率润率的下降

引起了总资产报酬率的下降,同时由于权益乘数的下降,导致财务杠杆的优势作用没有很好

地利用,进而导致了权益报酬率的下降。

对于贵州茅台公司的管理层,当下应做好的是对成本费用的控制,此外,公司的负债

率在23%左右,属于保守型战略公司,但是由于公司的收益率远大于银行贷款利率,合理增

加负债可以使股东获得的潜在报酬增加,所以公司应该准确把握目前公司所处的环境,准确

预测利润,适度扩大负债,充分利用财务杠杆作用带来的益处。