比例计算表

利率浮动比例计算表

72.30769231 执行利率 (月利率) 8.4 浮动比例 71.15689382 执行利率 (月利率) 9 浮动比例 74.375 执行利率 (月利率) 9.3 浮动比例 73.23308271 执行利率 (月利率) 9.6

其他利率浮动比例可以输入执行利率,表格会自动计算浮动比例。

贷款执行(浮动)利率计 基准利率 档次 率(年 (月利率) 利率) 浮动比例 浮动比例 浮动比例 浮动比例

53.84615385 六个月 5.85 4.875 执行利率 (月利率) 7.5 浮动比例 54.04120444 一年 6.31 5.258333333 执行利率 (月利率) 8.1 浮动比例 一至 三年 (不 含一 年含 三 年) 57.5 6.4 5.333333333 执行利率 (月利率) 8.4 浮动比例 三至 五年 (不 含三 年含 五 年) 56.9924812 6.65 5.541666667 执行利率 (月利率) 8.7

60 执行利率 (月利率) 7.8 浮动比例 59.74643423 执行利率 (月利率) 8.4 浮动比例 63.125 执行利率 (月利率) 8.7 浮动比例 62.40601504 执行利率 (月利率) 9

66.15384615 执行利率 (月利率) 8.1 浮动比例 65.45166403 执行利率 (月利率) 8.7 浮动比例 68.75 执行利率 (月利率) 9 浮动比例 67.81954887 执行利率 (月利率) 9.3

(完整版)HR各种计算比例

招聘分析常用计算公式1、招聘入职率:应聘成功入职的人数÷应聘的所有人数×100%。

2、月平均人数:(月初人数+月底人数)÷23、月员工离职率:整月员工离职总人数÷月平均人数×100%4、月员工新进率:整月员工新进总人数÷月平均人数×100%5、月员工留存率:月底留存的员工人数÷月初员工人数×100%6、月员工损失率:整月员工离职总人数÷月初员工人数×100%7、月员工进出比率:整月入职员工总人数÷整月离职员工总人数×100%考勤常用公式1、个人出勤率:出勤天数÷规定的月工作日×100%2、加班强度比率:当月加班时数÷当月总工作时数×100%3、人员出勤率:当天出勤员工人数÷当天企业总人数×100%4、人员缺勤率:当天缺勤员工人数÷当天企业总人数×100%工资及人力成本常用公式1、月薪工资:月工资额÷21.75天×当月考勤天数2、月计件工资:计件单价×当月所做件数3、平时加班费:月工资额÷21.75天÷8小时×1.5倍×平时加班时数4、假日加班费:月工资额÷21.75天÷8小时×2倍×假日加班时数5、法定假日加班费:月工资额÷21.75天÷8小时×3倍×法定假日加班时数6、直接生产人员工资比率:直接生产人员工资总额÷企业工资总额×100%7、非生产人员工资比率:非生产人员工资总额÷企业工资总额×100%8、人力资源费用率:一定时期内人工成本总额÷同期销售收入总额×100%9、人力成本占企业总成本的比重:一定时期内人工成本总额÷同期成本费用总额×100%10、人均人工成本:一定时期内人工成本总额÷同期同口径职工人数11、人工成本利润率:一定时期内企业利润总额÷同期企业人工成本总额×100%常用基础公式汇总1、新晋员工比率=已转正员工数/在职总人数2、补充员工比率=为离职缺口补充的人数/在职总人数3、离职率(主动离职率/淘汰率)=离职人数/在职总人数4、离职率=离职人数/((期初人数+期末人数)/2)5、离职率=离职人数/(期初人数+录用人数)×100%6、异动率=异动人数/在职总人数7、人事费用率=(人均人工成本x总人数)/同期销售收入总数8、招聘达成率=(报到人数+待报到人数)/(计划增补人数+临时增补人数)9、人员编制管控率=每月编制人数/在职人数10、人员流动率=(员工进入率+离职率)/211、员工进入率=报到人数/期初人数12、员工当月应得薪资的计算方程式为:每天工资=月固定工资/21.75天13、当月应得工资=每天工资x当月有效工作天x当月实际工作天数调整比例14、当月应工作天数=当月自然日天数–当月休息日天数15、当月有效工作日=当月应工作天数–全无薪假期16、当月实际工作天数调整比列=21.75天/当月应工作天数17、生产型企业劳动生产率=销售收入/总人数成本效用评估1、总成本效用=录用人数/招聘总成本2、招募成本效用=应聘人数/招募期间的费用3、选拔成本效用=被选中人数/选拔期间的费用4、人员录用效用=正式录用人数/录用期间的费用5、招聘收益成本比=所有新员工为组织创造的价值/招聘总成本员工数量评估1、录用比=录用人数/应聘人数x100%2、招聘完成比=录用人数/计划招聘人数x100%3、应聘比=应聘人数/计划招聘人数x100%4、工资计算=月工资/21.75x实际工作天数(不计算周六日)6、加班率:总加班时间/总出勤时间7、直接间接人员比例:直接人员/间接人员工作时间的计算1、年工作日:365天-104天(休息日)-11天(法定节假日)=250天2、季工作日:250天÷4季=62.5天/季/3、月工作日:250天÷12月=20.83天/月4、工作小时数的计算:以月、季、年的工作日乘以每日的8小时5、日工资:月工资收入÷月计薪天数6、小时工资:月工资收入÷(月计薪天数×8小时)7、月计薪天数=(365天-104天)÷12月=21.75天培训统计公式培训出勤率:实际培训出席人数÷计划培训出席人数×100%社保计算方式根据最新的养老金计算办法,职工退休时的养老金由两部分组成:养老金=基础养老金+个人账户养老金1、个人账户养老金= 个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。

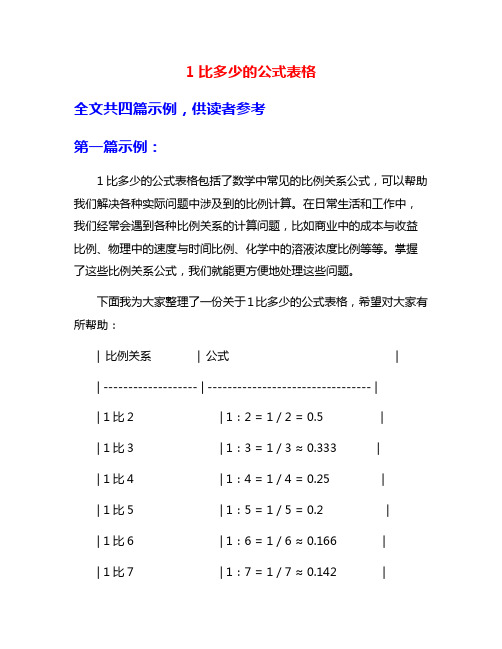

1比多少的公式表格

1比多少的公式表格全文共四篇示例,供读者参考第一篇示例:1比多少的公式表格包括了数学中常见的比例关系公式,可以帮助我们解决各种实际问题中涉及到的比例计算。

在日常生活和工作中,我们经常会遇到各种比例关系的计算问题,比如商业中的成本与收益比例、物理中的速度与时间比例、化学中的溶液浓度比例等等。

掌握了这些比例关系公式,我们就能更方便地处理这些问题。

下面我为大家整理了一份关于1比多少的公式表格,希望对大家有所帮助:| 比例关系| 公式|| ------------------- | --------------------------------- || 1比2 | 1:2 = 1 / 2 = 0.5 || 1比3 | 1:3 = 1 / 3 ≈ 0.333 || 1比4 | 1:4 = 1 / 4 = 0.25 || 1比5 | 1:5 = 1 / 5 = 0.2 || 1比6 | 1:6 = 1 / 6 ≈ 0.166 || 1比7 | 1:7 = 1 / 7 ≈ 0.142 || 1比8 | 1:8 = 1 / 8 = 0.125 || 1比9 | 1:9 = 1 / 9 ≈ 0.111 || 1比10 | 1:10 = 1 / 10 = 0.1 || 1比20 | 1:20 = 1 / 20 = 0.05 || 1比50 | 1:50 = 1 / 50 = 0.02 || 1比100 | 1:100 = 1 / 100 = 0.01 || 1比1000 | 1:1000 = 1 / 1000 = 0.001|| 1比10000 | 1:10000 = 1 / 10000 = 0.0001 |比例关系公式的掌握对我们在解决实际问题中的比例计算至关重要,希望大家可以通过这份公式表格更好地理解和运用比例关系。

希望大家在学习和工作中都能够运用这些比例关系公式,更好地解决各种实际问题。

祝大家学习进步,工作顺利!第二篇示例:1比多少的公式表格是一种常见的数学工具,它可以帮助我们比较两个量之间的大小关系。

社保缴费比例详细计算表

缴费费率(%)

单位

个人

12

6.3

0 18.3

应缴金额(元)

单位 8 298.68 2 316.00

0

8

10 622.68

1、养老最高缴费基数:灵活就业人员18213×20%=3642.6元; 2、退休人员医疗保险:按5016×6.3%=316元+13元补充医疗保险=329元 3、补充医疗保险缴费标准为每人每月13元。

应缴金额(元) 个人 199.12 2.42 0 60.20 5 0 266.74

合计(元) 497.80 12.10 15.05 249.83 13.00 15.05 802.83

缴费比例计算表 基数计算)

应缴金额(元) 个人 199.12 100.32 5 304.44

合计(元) 497.80 416.32 13.00 927.12

0.5 19.8

0 10.2

15.05 527.06

(表中数据以最低缴费基数计算 二)

缴费费率(%)

应缴金额(元)

单位

个人

单位

12

8 298.68

0.8

0.2

9.68

0.4

0

12.04

6.3

2 189.63

0

0

8

0.5

0

15.05

20

10.2 533.08

(表中数据以最低缴费基数计算 三)

缴费费率(%)

=3642.6元; 元补充医疗保险=329元。

应缴金额(元)

单位

个人 12 0.8 0.5 6.3 0 0.5 20.1

单位

8 298.68

0.2

9.68

0

男女的身材比例计算公式

女士:第一则1。

标准体重=(身高-100)*0.9。

如:155CM,标准体重是49.52。

腰围:深吸一口气测量收缩最细的状态,应保持在(身高-100)以下,是身高的30%-37%为标准3。

胸围:深吸一口气,测量胸部最扩张时的状态。

测量的胸围/身高(CM)*100=53位标准,在54-56之间为中等,57以上为肉弹4。

臀部:比胸围小1-2CM或相等为标准。

臀部并非是尺寸合乎标准便很美观,挺翘更为重要。

两腿伸直,脚跟并拢站立,从腰部至臀部的顶点如果在18CM以内属于挺翘,反之下垂。

5。

腿部:以腿并拢后两腿之间只有四个小空隙才是最标准的。

大腿围比腰围小5-7CM,小腿围比大腿围小17CM左右6。

手臂:上臂围(手肘至肩部最粗的部分)比颈围(下巴抬起颈部伸长的状态)细4.5CM为最理想第二则1.上、下身比例:以肚脐为界,上下身比例应为5:8,符合“黄金分割”定律2、胸围:由腋下沿胸部的上方最丰满处测量胸围,应为身高的一半。

3、腰围: 在正常情况下,量腰的最细部位。

腰围较胸围小20厘米。

4、髋围:在体前耻骨平行于臀部最大部位。

髋围较胸围大4厘米5、大腿围:在大腿的最上部位,臀折线下。

大腿围较腰围小10厘米。

6、小腿围:在小腿最丰满处。

小腿围较大腿围小20厘米。

7、足颈围:在足颈的最细部位。

足颈围较小腿围小10厘米。

8、上臂围:在肩关节与肘关节之间的中部。

上臂围等于大腿围的一半9、颈围:在颈的中部最细处。

颈围与小腿围相等。

10、肩宽:两肩峰之间的距离。

肩宽等于胸围的一半减4厘米。

第三则女子标准体重的计算方法:算法一45+[(身高(厘米)-150)X0.32+(年龄-21)?算法二身高cm - 112女子最佳三围的计算方法:胸围=身高X 0.51 ( 身高163cm的标准胸围=163cm X0.51=83.13cm )腰围=身高X 0.34 ( 身高163cm的标准腰围=163cm X0.34=55.42cm )臀围=身高X 0.542 ( 身高163cm的标准臀围=163cm X0.542=88.346cm )据统计,亚洲女性的魔鬼三围的标准(胸84厘米、腰62厘米、臀86厘米)第四则女子最佳围度的计算方法:算法一胸围:身高x 0.52 (身高163cm x 0.52=84.76cm)腰围:身高x 0.37 (身高163cm=163 x 0.37=60.31cm)腹围:身高x 0.457 (身高163cm=163 x 0.457=74.491m)臀围:身高x 0.542(身高163cm=163 x 0.542=88.346cm)大腿围:身高x 0.26 + 7.8 (身高163cm=163 x 0.26 + 7.8=50.18cm)算法二比例:以肚脐为界,上下身比例应为5:8.胸围:在腑下沿胸的上方最丰满处测量,胸围应为身高的1/2.腰围:腰的最细部位其标准围度比胸围小20CM. 68cm髋围:在体前耻骨平行于臀部最大部位测量,髋围应较胸围大4CM. 大腿围:在大腿的最上部位、臀折线下测量,大腿围应较小10CM.小腿围:在小腿最丰满处测量,小腿围应较大腿围小20CM.足颈围:在足颈的最细部位测量,足颈围应较小腿围小10CM.手腕围:在手腕与肘关节的中部测量,手腕围应较足颈围小5CM.上臂围:在肩关节与肘关节的中部测量,上臂围应等于大腿围的1/2. 颈围:在颈的中部最细处测量,颈围应与小腿围相等.肩宽:即两肩膀峰之间的距离,应等于胸围的1/2 减4CM第五则亚洲MM标准身材计算公式体重=(身高-100)*0.81胸围=身高*0.52腰围=身高*0.37下腹部=身高*0.46臀围=身高*0.54上臂=身高*0.15大腿=身高*0.31小腿=身高*0.2腿脖子=身高*0.12男士:第一种男性标准三围计算方法胸围=身高X 0.48 ( 如:身高175cm的标准胸围=175cm X 0.48=84cm )腰围=身高X 0.47臀围=身高X 0.51第二种男人的标准身高应该这样计算的:1.当他拥抱自己的女人的时候,女人的下巴可以微微的搁在他的肩膀上,这样他的身高就很标准。

(完整版)常见分数、比例互化表

(完整版)常见分数、比例互化表常见分数、比例互化表 (完整版)

一、分数和百分数的互化

1.1 分数转换为百分数

将分数转换为百分数的方法是将分子除以分母,再乘以100。

例如:将5/8转换为百分数,计算方法为:(5 ÷ 8) × 100 =

62.5%。

1.2 百分数转换为分数

将百分数转换为分数的方法是将百分数除以100,并简化分数。

例如:将45%转换为分数,计算方法为:45% ÷ 100 = 0.45,

经过简化得到9/20。

二、比例和百分数的互化

2.1 比例转换为百分数

将比例转换为百分数的方法是将比例的数值部分除以比例的总和部分,再乘以100。

例如:将3:5转换为百分数,计算方法为:(3 ÷ (3+5)) × 100 = 37.5%。

2.2 百分数转换为比例

将百分数转换为比例的方法是将百分数除以100,并将结果写成x:y的形式。

例如:将80%转换为比例,计算方法为:80% ÷ 100 = 0.8,所以比例为4:5。

三、分数和比例的互化

3.1 分数转换为比例

将分数转换为比例的方法是将分子作为比例的数值部分,分母作为比例的总和部分。

例如:将3/4转换为比例,分子为3,分母为4,所以比例为3:4。

3.2 比例转换为分数

将比例转换为分数的方法是将比例的数值部分作为分子,比例的总和部分作为分母。

例如:将2:5转换为分数,数值部分为2,总和部分为5,所以分数为2/5。

以上是常见的分数、比例互化表,通过掌握这些转换方法,能够轻松进行不同形式之间的转换。

常用财务比例的计算公式及解析

常用财务比例的计算公式及解析财务比例是用来评估企业财务状况和经营绩效的重要工具。

常用的财务比例有多种,包括流动比率、速动比率、负债比率、资产负债率、股东权益比率、营运资本比率、毛利率、净利率等。

以下是这些常用财务比率的计算公式及解析:1.流动比率流动比率=(流动资产)/(流动负债)流动比率反映了企业短期偿债能力的强弱。

一般来说,流动比率大于1则表示企业具备偿付短期债务能力,流动比率越高表示企业越具备支付能力。

2.速动比率速动比率=(流动资产-存货)/(流动负债)速动比率是衡量企业在不考虑存货的情况下能够偿还短期债务能力的指标,也被称为“酸性测试比率”。

速动比率大于1则表示企业有能力偿还短期债务。

3.负债比率负债比率=(总负债)/(总资产)负债比率反映了企业依赖债务融资的程度。

负债比率越高表示企业负债越多,经营风险也相应增加。

4.资产负债率资产负债率=(总负债)/(股东权益)资产负债率是表示企业资产通过负债融资的比例。

资产负债率越高表示企业对债务依赖程度越高。

5.股东权益比率股东权益比率=(股东权益)/(总资产)股东权益比率是表示股东权益占总资产比例的指标。

股东权益比率越高表示企业对外部融资依赖较小。

6.营运资本比率营运资本比率=(流动资产-流动负债)/(净营业收入)营运资本比率反映了企业净营业收入所需要的营运资金的比例。

7.毛利率毛利率=(销售收入-销售成本)/(销售收入)毛利率是衡量企业销售活动的盈利能力的指标。

毛利率越高表示企业获得的盈利越多。

8.净利率净利率=(净利润)/(净营业收入)净利率是衡量企业净利润与净营业收入之间关系的指标。

净利率越高表示企业相对于净营业收入获取的净利润比例较高。

通过计算和分析这些常用财务比例,可以更好地了解企业的财务状况、经营风险以及盈利能力,并根据分析结果来制定相应的经营策略,以提升企业的财务绩效。

解比例计算题大全

解比例练习题综合解比例练习题一、填空题.1.判断两个比能不能组成比例,要看( )。

2.18:6=24:( )=( )÷3=( )%.3.甲数是乙数的1.5倍,用最简单的整数比表示( ):( )。

4.在一个比例中,两个内项的积是最小的合数,一个外项是 ,另一个外项是( )。

5.在一个比例里,两个外项互为倒数,其中一个内项是4.5,另一个内项是( ).6.在一个比例中,两个外项的积是最大的两位数,其中一个内项是33,另一个内项是( )。

7.在比例3:12=6:24中,如果将第一个比的后项加6,第二个比的前项应( ),比例才能成立。

二、判断题。

1.两个比可以组成一个比例。

( )2.任意两圆各自的周长和直径的比都可以组成比例。

( )3.在一张地图上,4厘米表示实际距离200米,这幅地图的比例尺是1:50。

( )4.x :16=7:6,求x 的值叫做解比例。

( )5.在比例里,两个外项的积与两个内项积的差是0。

( )三、解下面的比例: X:43=56 825:X=40 5.12.3=4X 0.4:12=X :41 x :4151:21= 35436=x 1.在6 :5 = 1。

2中,6是比的 ( ),5是比的 ( ),1。

2是比的 ( )。

在4 :7 =48 :84中,4和84是比例的( ),7和48是比例的( )。

2.4 :5 = 24 ÷( )= ( ):153.一种盐水是由盐和水按1 :30 的重量配制而成的.其中,盐的重量占盐水的(— ),水的重量占盐水的( )。

4.12的因数有(),选择其中的四个因数,把它们组成一个比例是( )。

5.写出两个比值是8的比( )、( )。

二、判断(4分)1.由两个比组成的式子叫做比例. ( )2.如果8A = 9B那么B :A = 8 :9 ( ) 3.15 : 16和6 :5能组成比例。

()三、选择(将正确答案的序号填在括号里)(4分)2.小正方形和大正方形边长的比是2:7小正方形和大正方形面积的比是 ( ) (1) 2 :7 (2) 6 :21 (3) 4 :1 43.下面第 ( ) 组的两个比不能组成比例。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第2010141期 23 03 07 02 27 18 + 06 第2008034期 03 29 05 09 21 11 + 09 第2006032期 24 20 26 18 05 31 + 09 第2010140期 01 12 13 18 26 29 + 15 第2008033期 18 30 33 12 17 31 + 04 第2006031期 16 32 03 10 31 12 + 14

第2010098期 01 03 08 16 29 33 + 07 第2007114期 27 12 15 05 33 24 + 05 第2005092期 08 13 19 26 28 31 + 10 第2010097期 18 16 24 26 21 10 + 01 第2007113期 18 23 31 25 26 04 + 10 第2005091期 01 11 12 15 26 27 + 13

第2010143期 16 30 09 18 26 31 + 14 第2008059期 02 06 15 29 31 32 + 16 第2006033期 15 23 27 31 22 20 + 06

第2010142期 02 16 26 27 23 18 + 10 第2008058期 01 12 21 27 29 31 + 11 第2006032期 24 20 26 18 05 31 + 09

第2010144期 02 03 08 15 19 21 + 11 第2008062期 17 24 27 06 13 08 + 15 第2006045期 21 07 06 20 10 14 + 04 第2010143期 16 30 09 18 26 31 + 14 第2008061期 01 02 05 12 26 31 + 06 第2006044期 10 21 02 18 30 31 + 05

第2011076期 06 19 21 26 32 33 + 13 第2009035期 29 26 31 15 06 21 + 05 第2006151期 04 22 03 06 16 01 + 08 第2011075期 07 09 10 12 31 32 + 13 第2009034期 21 18 26 12 22 09 + 07 第2006150期 27 25 09 18 08 12 + 12

第2010025期 05 07 13 04 25 10 + 11 第2007054期 28 16 18 23 03 01 + 05 第2005081期 02 04 10 12 26 30 + 03 第2010024期 07 26 31 29 27 16 + 14 第2007053期 13 17 18 16 27 10 + 11 第2005080期 01 12 14 26 27 32 + 16

第2010050期 30 07 28 22 26 21 + 11 第2007085期 30 02 29 19 17 12 + 12 第2005082期 01 07 11 14 19 20 + 12 第2010049期 06 10 27 01 28 26 + 02 第2007084期 14 20 12 06 27 10 + 10 第2005081期 02 04 10 12 26 30 + 03

第2011025期 25 31 26 32 08 33 + 09 第2008083期 09 29 07 08 18 32 + 09 第2006100期 32 30 26 18 01 11 + 03 第2011024期 31 10 19 26 05 07 + 14 第2008082期 08 04 26 21 10 12 + 09 第2006099期 12 24 27 18 09 23 + 05

第2011061期 19 03 08 21 02 13 + 03 第2008137期 04 29 01 33 24 28 + 09 第2006138期 04 11 09 26 17 18 + 08 第2011060期 27 10 21 11 31 13 + 01 第2008136期 18 10 28 05 09 12 + 02 第2006137期 14 31 27 10 17 21 + 09

第2004059期 04 07 11 19 23 26 + 10 第2004058期 12 27 01 08 31 11 + 12

第2004040期 07 29 21 17 19 20 + 11 第2004039期 29 25 18 16 10 26 + 03

第2010140期 01 12 13 18 26 29 + 15 第2007148期 28 03 17 16 23 09 + 07 第2005133期 01 07 14 16 18 25 + 11 第2010139期 11 13 18 20 26 31 + 09 第2007147期 24 26 18 07 03 27 + 04 第2005132期 02 04 10 18 27 29 + 15

第2010020期 24 14 22 05 06 26 + 09 第2007032期 08 16 32 24 04 30 + 16 第2005065期 12 16 17 21 22 23 + 16 第2010019期 27 24 02 22 26 10 + 06 第2007031期 04 19 12 06 31 10 + 01 第2005064期 10 18 23 27 30 32 + 08 第2010004期 28 16 13 12 23 01 + 07 第2007023期 13 33 03 07 17 32 + 02 第2005057期 05 06 10 15 30 31 + 13 第2010003期 14 27 22 28 26 31 + 04 第2007022期 07 10 27 02 18 04 + 10 第2005056期 12 17 19 27 29 31 + 9

第2011050期 04 05 19 22 28 29 + 15 第2008097期 06 16 17 03 08 09 + 13 第2006125期 19 33 32 30 23 15 + 06 第2011049期 01 11 17 18 27 31 + 14 第2008096期 08 06 27 24 12 31 + 14 第2006124期 31 18 13 32 14 12 + 13

第2011085期 03 06 11 21 24 31 + 10 第2009044期 30 11 18 26 16 14 + 01 第2007007期 32 15 04 17 22 12 + 14 第2011084期 09 10 12 16 18 32 + 15 第2009043期 26 10 18 04 15 09 + 07 第2007006期 27 14 06 22 26 10 + 11

第2011036期 02 11 20 22 24 31 + 05 第2008087期 30 01 29 31 07 26 + 06 第2006102期 19 20 24 13 01 04 + 11 第2011035期 13 14 18 20 27 31 + 02 第2008086期 27 10 26 30 04 05 + 12 第2006101期 12 09 27 26 28 20 + 16

第2004112期 21 15 09 13 33 26 + 06 第2004111期 11 16 18 20 26 31 + 02

第2004099期 10 22 05 33 26 21 + 02 第2004098期 13 12 25 26 03 31 + 03

第2004098期 13 12 25 26 03 31 + 03 第2004097期 26 31 10 29 20 19 + 14

第2010111期 04 07 08 13 17 18 + 10 第2007127期 28 13 09 24 16 06 + 11 第2005114期 06 07 10 15 21 27 + 06 第2010110期 03 01 24 12 26 27 + 01 第2007126期 31 26 10 19 09 23 + 09 第2005113期 15 18 20 22 26 27 + 03

第2011060期 27 10 21 11 31 13 + 01 第2008126期 20 04 14 12 11 30 + 13 第2006135期 23 19 04 22 21 31 + 04 第2011059期 24 26 27 29 31 33 + 16 第2008125期 15 26 11 29 10 12 + 09 第2006134期 13 30 28 26 18 10 + 12