兰州皇冠假日酒店财务报表(估计)MA

酒店财务分析

酒店财务分析一、引言酒店财务分析是指对酒店经营活动中的财务数据进行系统分析和评估,以了解酒店的财务状况、经营绩效和潜在风险。

本文将对某酒店的财务数据进行分析,以匡助酒店管理层做出更明智的决策。

二、财务指标分析1. 营业收入根据酒店提供的财务报表数据,我们可以计算出酒店的营业收入。

在过去一年,该酒店的营业收入为XXXX万元。

与前一年相比,营业收入增长了XX%。

这表明酒店的经营状况良好,客户需求稳定增长。

2. 成本分析酒店的运营成本包括人力成本、物料成本、能源成本等。

根据财务报表数据,我们可以计算出酒店的总成本和平均成本。

在过去一年,该酒店的总成本为XXXX万元,平均成本为XXXX万元。

与前一年相比,总成本增长了XX%,平均成本增长了XX%。

这可能是由于人力成本和物料成本的上升导致的。

酒店管理层应该关注成本控制,以提高盈利能力。

3. 利润分析利润是衡量酒店经营绩效的重要指标。

根据财务报表数据,我们可以计算出酒店的净利润和毛利润率。

在过去一年,该酒店的净利润为XXXX万元,毛利润率为XX%。

与前一年相比,净利润增长了XX%,毛利润率增长了XX%。

这表明酒店的经营效益逐年提升。

4. 资产负债分析资产负债表反映了酒店的资产状况和负债状况。

根据财务报表数据,我们可以计算出酒店的资产总额、负债总额和净资产。

在过去一年,该酒店的资产总额为XXXX万元,负债总额为XXXX万元,净资产为XXXX万元。

与前一年相比,资产总额增长了XX%,负债总额增长了XX%,净资产增长了XX%。

这表明酒店的资产状况良好,具有较强的偿债能力。

5. 现金流量分析现金流量表反映了酒店的现金收入和现金支出情况。

根据财务报表数据,我们可以计算出酒店的经营活动现金流量、投资活动现金流量和筹资活动现金流量。

在过去一年,该酒店的经营活动现金流量为XXXX万元,投资活动现金流量为XXXX万元,筹资活动现金流量为XXXX万元。

与前一年相比,经营活动现金流量增长了XX%,投资活动现金流量增长了XX%,筹资活动现金流量增长了XX%。

酒店的年度财务分析报告(3篇)

第1篇一、报告概述本报告旨在对XX酒店在过去一年的财务状况进行全面的梳理和分析,旨在揭示酒店的盈利能力、偿债能力、运营效率以及发展潜力。

通过对财务数据的深入挖掘,为酒店管理层提供决策依据,助力酒店实现可持续发展。

一、财务报表分析1. 营业收入分析(1)收入构成XX酒店营业收入主要包括客房收入、餐饮收入、会议收入、娱乐收入和其他收入。

以下是各收入构成的占比情况:- 客房收入:60%- 餐饮收入:25%- 会议收入:10%- 娱乐收入:5%- 其他收入:10%(2)收入趋势分析通过对过去五年客房收入、餐饮收入、会议收入、娱乐收入和其他收入的对比分析,得出以下结论:- 客房收入逐年增长,表明酒店客房需求稳定且呈现上升趋势。

- 餐饮收入波动较大,主要受节假日、会议活动等因素影响。

- 会议收入逐年增长,表明酒店在会议接待方面具有较强的竞争力。

- 娱乐收入波动较大,主要受市场需求和季节性因素影响。

2. 营业成本分析(1)成本构成XX酒店营业成本主要包括客房成本、餐饮成本、人力资源成本、能源成本、维修成本和其他成本。

以下是各成本构成的占比情况:- 客房成本:40%- 餐饮成本:30%- 人力资源成本:20%- 能源成本:10%- 维修成本:5%- 其他成本:5%(2)成本趋势分析通过对过去五年客房成本、餐饮成本、人力资源成本、能源成本、维修成本和其他成本的对比分析,得出以下结论:- 客房成本逐年增长,主要受客房折旧、维修和人工成本上升等因素影响。

- 餐饮成本波动较大,主要受原材料价格波动和菜品结构变化等因素影响。

- 人力资源成本逐年增长,主要受员工工资上涨、社会保险费增加等因素影响。

- 能源成本逐年增长,主要受能源价格波动和酒店规模扩大等因素影响。

3. 利润分析(1)利润构成XX酒店利润主要包括营业利润、投资收益、营业外收入和营业外支出。

以下是各利润构成的占比情况:- 营业利润:80%- 投资收益:10%- 营业外收入:5%- 营业外支出:5%(2)利润趋势分析通过对过去五年营业利润、投资收益、营业外收入和营业外支出的对比分析,得出以下结论:- 营业利润逐年增长,表明酒店整体盈利能力较强。

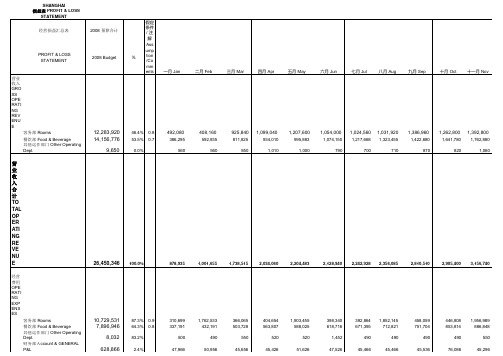

酒店预算财务报表

非经 营费 用 TOT AL NON OPE RATI NG EXP ENS ES

折旧及摊销 Depreciation & Amortization

529,294

557,035 #REF.0%

45,426

1,903,455 588,025

520

51,626

398,340 618,716

1,452

47,526

392,864 671,395

1,852,145 712,821

490

490

45,466

45,466

458,059 751,704

490

45,536

446,808 853,814

490

18,970 149,905

43,705 62,338

20,180 259,140

43,705 27,338

17,180 143,567

43,705 27,338

17,180 141,186

43,675 63,308

17,180 179,010

45,175 58,308

19,170 162,841

43,675 37,208

12,283,920 14,156,776

9,650

假定 条件 /注

解

Ass

ump

%

tion

/Co

mm

ents 一月 Jan

二月 Feb

三月 Mar

四月 Apr

五月 May

六月 Jun

七月 Jul

八月 Aug

九月 Sep

十月 Oct 十一月 Nov

酒店财务分析报告范本(3篇)

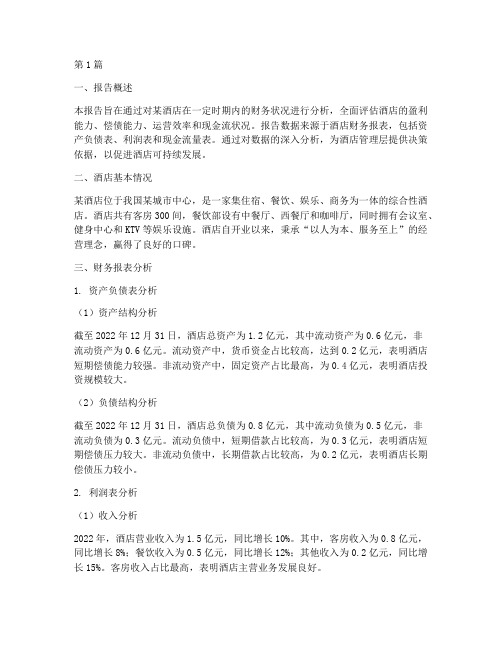

第1篇一、报告概述本报告旨在通过对某酒店在一定时期内的财务状况进行分析,全面评估酒店的盈利能力、偿债能力、运营效率和现金流状况。

报告数据来源于酒店财务报表,包括资产负债表、利润表和现金流量表。

通过对数据的深入分析,为酒店管理层提供决策依据,以促进酒店可持续发展。

二、酒店基本情况某酒店位于我国某城市中心,是一家集住宿、餐饮、娱乐、商务为一体的综合性酒店。

酒店共有客房300间,餐饮部设有中餐厅、西餐厅和咖啡厅,同时拥有会议室、健身中心和KTV等娱乐设施。

酒店自开业以来,秉承“以人为本、服务至上”的经营理念,赢得了良好的口碑。

三、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年12月31日,酒店总资产为1.2亿元,其中流动资产为0.6亿元,非流动资产为0.6亿元。

流动资产中,货币资金占比较高,达到0.2亿元,表明酒店短期偿债能力较强。

非流动资产中,固定资产占比最高,为0.4亿元,表明酒店投资规模较大。

(2)负债结构分析截至2022年12月31日,酒店总负债为0.8亿元,其中流动负债为0.5亿元,非流动负债为0.3亿元。

流动负债中,短期借款占比较高,为0.3亿元,表明酒店短期偿债压力较大。

非流动负债中,长期借款占比较高,为0.2亿元,表明酒店长期偿债压力较小。

2. 利润表分析(1)收入分析2022年,酒店营业收入为1.5亿元,同比增长10%。

其中,客房收入为0.8亿元,同比增长8%;餐饮收入为0.5亿元,同比增长12%;其他收入为0.2亿元,同比增长15%。

客房收入占比最高,表明酒店主营业务发展良好。

(2)成本费用分析2022年,酒店营业成本为0.8亿元,同比增长9%。

其中,客房成本为0.4亿元,同比增长7%;餐饮成本为0.3亿元,同比增长10%;其他成本为0.1亿元,同比增长15%。

营业成本同比增长幅度低于营业收入,表明酒店成本控制能力较强。

(3)利润分析2022年,酒店实现净利润0.3亿元,同比增长20%。

某星级酒店财务分析报告(3篇)

第1篇一、前言随着我国经济的快速发展,旅游业逐渐成为国民经济的重要组成部分。

星级酒店作为旅游产业的重要载体,其经营状况直接关系到旅游业的整体发展。

本报告以某星级酒店为例,对其财务状况进行分析,旨在揭示其经营中的优势和不足,为酒店管理层提供决策参考。

二、酒店概况某星级酒店位于我国某繁华都市,是一家集住宿、餐饮、会议、娱乐为一体的五星级酒店。

酒店占地面积约5万平方米,拥有各类客房500间,其中包括豪华客房、行政客房、套房等。

酒店设有多个餐饮场所,包括中餐厅、西餐厅、咖啡厅等,同时配备大型会议室、健身中心、游泳池等设施。

三、财务分析1. 营业收入分析(1)营业收入构成某星级酒店营业收入主要包括客房收入、餐饮收入、会议收入和其他收入。

以下是2019年各收入构成占比情况:客房收入:60%餐饮收入:25%会议收入:10%其他收入:5%(2)营业收入分析2019年,某星级酒店营业收入为1.2亿元,同比增长5%。

其中,客房收入增长率为8%,餐饮收入增长率为3%,会议收入增长率为6%,其他收入增长率为2%。

分析:客房收入占比较高,说明酒店在住宿市场具有较强的竞争力。

餐饮收入增长缓慢,可能与市场竞争加剧和消费者消费习惯改变有关。

会议收入增长较快,说明酒店在会议市场具有一定的优势。

2. 成本费用分析(1)成本构成某星级酒店成本主要包括客房成本、餐饮成本、人力资源成本、管理费用等。

以下是2019年各成本构成占比情况:客房成本:45%餐饮成本:25%人力资源成本:20%管理费用:10%(2)成本费用分析2019年,某星级酒店总成本为8800万元,同比增长4%。

其中,客房成本增长率为5%,餐饮成本增长率为2%,人力资源成本增长率为3%,管理费用增长率为1%。

分析:客房成本占比较高,主要原因是酒店客房价格较高,且客房数量有限。

餐饮成本增长较慢,说明酒店在成本控制方面取得一定成效。

人力资源成本增长较快,可能与酒店规模扩大和人员招聘有关。

宾馆财务分析报告(3篇)

第1篇一、前言宾馆作为旅游业的重要组成部分,其经营状况直接关系到整个旅游市场的繁荣与稳定。

本报告以某宾馆为研究对象,通过对宾馆近三年的财务数据进行分析,旨在揭示宾馆的财务状况、经营成果和盈利能力,为宾馆管理层提供决策依据。

二、宾馆概况某宾馆位于我国某旅游城市中心区域,是一家集住宿、餐饮、会议、娱乐于一体的综合性宾馆。

宾馆占地面积约为1万平方米,拥有各类客房200间,其中包括标准间、豪华间、套房等不同档次的客房。

宾馆自开业以来,一直秉持“宾客至上、服务第一”的经营理念,赢得了广大客户的认可。

三、财务分析指标体系1. 盈利能力指标:营业收入、净利润、毛利率、净资产收益率等。

2. 运营效率指标:客房出租率、平均房价、营业收入周转率等。

3. 偿债能力指标:资产负债率、流动比率、速动比率等。

4. 发展能力指标:营业收入增长率、净利润增长率、总资产增长率等。

四、财务分析1. 盈利能力分析(1)营业收入:近三年,宾馆营业收入逐年增长,其中2019年营业收入为5000万元,2020年为5500万元,2021年为6000万元。

营业收入增长主要得益于宾馆客房出租率的提高和平均房价的提升。

(2)净利润:2019年净利润为800万元,2020年为900万元,2021年为1000万元。

净利润增长速度略低于营业收入增长速度,主要原因是宾馆在经营过程中,面临成本上升、市场竞争加剧等压力。

(3)毛利率:近三年,宾馆毛利率分别为40%、38%、37%。

毛利率逐年下降,主要原因是宾馆在保持客房价格稳定的同时,成本费用控制能力有待提高。

(4)净资产收益率:2019年、2020年、2021年净资产收益率分别为20%、18%、16%。

净资产收益率逐年下降,表明宾馆的盈利能力有所下降。

2. 运营效率分析(1)客房出租率:近三年,宾馆客房出租率分别为75%、80%、85%。

客房出租率逐年提高,表明宾馆的市场竞争力逐渐增强。

(2)平均房价:近三年,宾馆平均房价分别为500元/间夜、550元/间夜、600元/间夜。

酒店财务报表

八、饭店财务状况和经营成果的考评饭店财务状况和经营成果的考评是指:根据现代企业制度的总体要求和国资委明确的资产保值增值为主要指标(也可按照外管企业董事会和业主要求)及管理公司为确保受托管理饭店的经济指标完成,和对饭店员工为实现饭店产品和服务的使用价值和价值能进行的技术经济活动中,人、财、物资源的充分、合理运用的综合考评。

对饭店财务状况和经营成果的考评可分为,一是:对产品服务的考评,包括对产品和服务及其各个组成部分的种类、数量、质量、价格等满足客人需求的程度;二是:对劳动占用和消耗的考评;三是:对偿债能力、获利能力、活动能力;四是:对为社会作出贡献等考评。

饭店经济效益的好坏,很难用一个指标来全面衡量,除了集团公司对管理公司受托管理全资饭店明文规定的经济指标设定和考核要求外,一般其他受托管理的饭店可用下述各项指标有重点选择性的设定作综合考评:(一))国有资产保值增值率:主要反映投资者投入饭店的国有资产的完整性和保全性。

计算公式为:国有资产保值增值率期末所有者权益总额期初所有者权益总额=⨯100%(二)净资产收益率:是指饭店运用投资者投入资本获得收益的能力。

计算公式为:净资产收益率=本年净利润期初所有者权益×%100(三)总资产收益率:用于衡量饭店运用全部资产获利的能力。

计算公式为:总资产收益率=利润总额+利息支出平均资产总额×%100平均资产总额=(期初资产总额+期末资产总额)÷2 (四)销售利润率:用于衡量饭店的盈利水平。

计算公式为:销售利润率=利润总额销售收入净额×%100(五)成本费用利润率:用于反映饭店成本费用支出所带来的盈利状况。

计算公式为:成本费用利润率=利润总额营业成本+费用总额×%100(六)营业收入总额:是饭店最基本的经营指标,它包括客房的租金收入、餐饮和商贸收入,还包括各项娱乐设施、美容美发、客衣洗烫、电话电传、商务代办等项目的服务收入等。

酒店预算财务报表

492,080

386,295 56035 560 1,001,655

925,840

811,825 850 1,738,515

1,099,040

934,010 1,010 2,034,060

1,207,600

995,883 1,000 2,204,483

客务部 Rooms

310,699 337,191 500 47,966 44,275 58,508 #REF! 15,420 93,638 #REF! #REF!

1,762,533 432,191 490 50,956 45,175 60,358 #REF! 13,020 78,670 #REF! #REF!

366,065 503,728 550 45,656 43,675 27,308 #REF! 14,270 131,810 #REF! #REF!

404,654 563,807 520 45,426 43,675 47,308 #REF! 16,770 142,439 #REF! #REF!

1,903,455 588,025 520 51,626 45,175 30,308 18,970 149,905 2,787,983 -583,500

餐饮就餐人数 Number of F&B Covers 客房部利润 Room Department Profit

80 34.2% 36.3% 16.8% 19.2% 24.1% 251,252 -170,812 60 413,063 507,478 191

80 -1,422,205 -24,224 70 442,563 555,368 191

95 -439,748 888,038 510 597,363 706,778 191

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

6,243,457 3,746,074 18,673,566 3,746,074 4,370,420 73,157,395 20/room/day 10/seat/day

Sales Budget 2,015 Occupancy 1 ADR 782 Room Available 440 Room Revenue 85,409,393 F&B Revenue 37,134,519 Other Revenue 21,799,414 Total Sales Revenue 144,343,325 Selling and Administrative Expense Sales and marketing fee(4% of Sales Revenue) 5,773,733 General and administrative(1.5% of Sales Revenue) 2,165,150 Depreciation 29,510,000 Royalty fee(5% of Sales Revenue) 7,217,166 Maintance(3% of Sales Revenue) 4,330,300 Payroll 18,673,566 Management fee(3% of the Revenue) 4,330,300 Public Utilites 4,330,300 Total Selling and Administrative Expenses 76,330,515

istrative Expense

6,642,277 3,985,366 18,673,566 3,985,366 4,649,594 74,752,673

7,012,761 4,207,656 18,673,566 4,207,656 4,908,932 76,234,609

udget 2,016 1 798 440 88,398,721 38,434,227 23,979,355 150,812,303 6,032,492 2,262,185 29,510,000 7,540,615 4,524,369 18,673,566 4,524,369 4,524,369 77,591,966 2,017 1 814 440 87,553,168 38,066,595 19,183,484 144,803,247 5,792,130 2,172,049 29,510,000 7,240,162 4,344,097 18,673,566 4,344,097 4,344,097 76,420,200

397,969,891

0

Life Period Salvage value of Building Land Depreciation

10 years 30,000,000 43,600,000 29,510,000

Байду номын сангаас

Salvage value

73,600,000

Cost 2,013 5,313,821 1,992,683 29,510,000 2,014 5,610,209 2,103,828 29,510,000

evenue 2,013 440 1 721 78,113,688 Revenue 2,013 92 204,863 18,949,373 312 42,084 13,110,075 125 1,827 228,010 43 23,486 1,015,627 87 20,500 1,787,273 212,422 35,302,780 19,429,068 132,845,535 2,014 96 208,961 19,966,196 322 42,926 13,813,562 129 1,864 240,245 45 23,956 1,070,126 90 20,910 1,883,178 216,671 37,189,977 19,817,649 140,255,214 36,973,306 298,616 124 2,014 440 1 752 83,247,588

Initial Investment Land Building Decoration Equipment Initial Franchise fee Others Initial Investment 43,600,000 110,000,000 77,000,000 100,300,000 1,000,000 36,800,000 368,700,000 Fixed Cost Sales and marketing fee(4% of Sales Revenue) General and administrative(1.5% of Sales Revenue) Depreciation 2,012 4,994,766 1,873,037 29,510,000

Royalty fee(5% of Sales Revenue) Maintance(3% of Sales Revenue) Payroll Management fee(3% of Sales Revenue) Public Utilites Total fixed cost Variable cost of room Variable cost of F&B

River Café Average check Cover Restaurant Revenue Chinese Restaurant Average check Cover Restaurant Revenue Persia Average check Cover Restaurant Revenue Lobby Lounge Average check Cover Restaurant Revenue Room Service Average check Cover Restaurant Revneue Mini Bar Restaurant Revenue Total F&B Revenue Revenue from other departments Total Sale Revenue

Breakeven BE Unit = fixed / (price - variable cost per unit) Undistributed Exp Allocation rate to room Total Fixed cost of Room BE Unit of Room BE Occupancy Allcation Rate to F&B Toital Fixed Cost of F&B BE Unit of F&B BE Seat Turnover 77,436,615 66% 51,108,166 74,829 47% 34% 26,328,449 147,086 0.74

No.of Room Occupancy rate ADR Sales Revenue of Room

Room Revenue 2,012 440 1 703 73,849,067 Restaurant Revenue 2,012 89 195,108 17,352,906 300 40,080 12,005,563 120 1,740 208,800 42 22,368 930,061 84 19,524 1,636,697 204,252 32,338,279 18,681,796 124,869,142