供应链企业间的交易成本研究_许淑君

基于供应链视角的企业成本控制研究

业 经 济 决 策 的核 心 。 常 用 的供 应 链 成 本 控 制 方 法 有作 业 成 本 法 、 目标 成 本 法 和平 衡 供 应 链 计 分 法 。

1 供 应链 作 业成本 法 。作 业成 本 法 的基本 理 念 是 作 业 消 耗 资

上发 展形 成 的 , 它根 据 供应 链 运 作 的特 点 .参 考 平 衡

参考文献 :

标 的 贡 献 。 目标 成 本是 从 市 场 需 求 出发 .在 确定 产 品 售价 和 目标 段 .减 少 供 应 链 业 务 非 增 值 时 间 来 实现 供 应 链 增 值 。

[ 】 良军 薛恒新 等 : 1桂 供应 链成 本 集成研 究.企业 管理 ,2 0 04

整体 上 把 握供 应 链 战略 和 运 作 的 内在 关 系 变单 纯 的绩 效 评价 为 绩 效管 理 .使 得 四个 角度 的 目标 和任 务都 具有 新 的特 点 : 1 从客 () 系 ;快速 响 应 并满 足 客 户 的特 定需 求。 2) 应链 内部运 作 角 度 . { 供 陛 提 高 供应 链 中增 值 活动 的 比率 。 3) 来 发展 的 角度 ,注 重 改 ( 未 进 创 新 .抓住 发 展 机遇 ,合 作 共赢 ,稳 定 战略 联 盟 ;加强 技 术开 发 。 4) 务 角度 整合 供 应链 .谋 求供 应链 价值 最 大化 :优 化 现金 ( 财 二 ,供 应 链 成 本控 制方 法 应 用 的 关 键 环 节

成本 最优 。这样 必 然对 企 业成 本 控制 带 来较 大影 响 : 1 使 企 业改 要 求重 构 供 应链 , 向市 场提 供 差 异 性 的高 价 值产 品 .使 其核 心 能 () 善服 务 和降 低成 本 两个 目标可 能 同时 实 现 ; 2) { 使企 业 成 本控 制活 力 与客 户 的现 实需 求 完全 匹配 。 3) 于 作业 成 本管理 的 目标 成 本 ( 基

会计实务:关于供应链关系成本管理的若干问题探讨_0

关于供应链关系成本管理的若干问题探讨供应链管理于上世纪80年代首次提出,应该说它是企业战略管理的产物,同时也是战略管理的一个重要方面。

供应链管理从系统的角度和集成的思想,进行整体的优化决策,在寻求规模优势的同时,以实现供应链的整体效率目标。

成本管理是企业管理的一个重要内容,从供应链和供应链管理的认识中,我们可以看到,无论供应链的网络模式多么复杂,供应链中各节点企业都是分析的最基本要素。

虽然在供应链的横向一体化管理思想中,我们不再提各企业间的产权关系,但是各组织成员间的关系问题仍然是供应链管理中必须提到的主要内容,甚至需要站在战略的高度来考虑。

基于以上原因,我们认为在供应链成本管理中关系成本管理是值得考虑和优化的。

一、供应链关系成本管理的意义(一)从合作博弈的角度博弈论可以分为合作博弈和非合作博弈,合作博弈要求参与人在博弈中达成一个具有约束力的协议,结果陷入囚徒困境,相反合作博弈正是供应链下各关系成员的基本战略选择。

(二)从产品生命周期的角度从产品含生命周期成本角度来看,供应链的成本管理要突破传统的管理局限,不仅需要考虑制造商的生产活动,还要考虑跨企业的合作关系成员间的成本管理,也就是说对于产品的全生命周期需要关系成员的共同参与,根据各成员的参与程度,发展合作关系,并在这一过程中,加强合作关系的成本管理。

二、关于关系成本的理解(一)关系成本的界定来源在明确关系成本含义前,首先要明确成本的定义。

成本是指企业为生产商品所耗费的物化劳动和活劳动中必要劳动价值的货币表现,也可以说成本是价值产生的一种补偿或代价。

1.差别成本。

差别成本从广义上是指一个备选方案与另一个备选方案的预期成本之间的差异数额。

关系成本的发生具有差别成本的特点,各种关系的组合需要进行备选方案的分析。

2.机会成本。

机会成本是一个经济学名词,是指在决策分析过程中,从各个备选方案选取某个最优方案而放弃次优方案所丧失的潜在利益。

在关系管理中和A伙伴关系的组合是放弃B伙伴关系的机会成本。

基于供应链的企业成本管理问题研究—以苏宁易购为例

基于供应链的企业成本管理问题研究—以苏宁易购为例1 引言随着网络覆盖率的增长,网民的数量越来越多。

与此同时,大众的生活方式发生了改变。

在网络技术的影响下,电子商务行业获得了巨大的发展空间,并逐渐成为推动社会经济发展的重要组成部分。

据了解,成本管理会对企业发展构成显著影响。

以零售电商企业为例,企业的成本管理水平与自身竞争力密切相关。

在这种情况下,管理层要结合企业现状,不断优化内部管理模式,提高成本管理水平,全力推动企业发展。

2 供应链及其成本构成2.1 供应链概念2.2 供应链成本及其构成供应链成本是指供应链的整个运作流程和周期的成本,包含了供应链上从原材料供应商、制造商、分销商到最终客户之间的物流、信息流、资金流所生成的各种成本【2】。

目前学术界对于供应链成本有三种不同的定义:在研究该领域时,供应链管理协会指出:“服务、管理、储存、销售、生产以及购买等方面的成本均属于供应链成本”。

在研究过程中,部分学者认为销售成本、生产成本以及供应成本是供应链成本的核心要素。

3.苏沃林选取零售行业为研究对象,完成了成本核算框架的搭建,并以此为基础,对供应链成本展开深入探究。

经过反复论证,他认为销售成本、作业成本以及直接成本是供应链成本的重要组成部分。

在这其中,生产费用、员工薪酬以及采购成本均属于直接成本;由产品生产和销售相关的管理活动产生的成本,就是所谓的作业成本;在交易过程中,企业及个体消耗的资源被称为交易成本。

简单来说,跨公司是交易成本的主要特点,而跨部门是作业成本的主要特点。

【3】3苏宁易购基于供应链视角下的成本管理现状3.1 苏宁易购所处行业背景及现状截至2023年12月,全国网上零售额达到117601亿元,相较于2023年,企业实现了10.9%的增幅。

由此可见,市场容量大是电子商务的核心特征。

随着社会经济的发展,国民收入水平越来越高。

与此同时,大众的消费能力、消费方式以及消费理念都发生了变化。

在此基础上,电子商务逐渐取代实体店,成为推动社会经济发展的核心动力。

供应链交易成本的核算方法选择与路径设计研究

整个流 程 的每 个环 节 .它 既是 供 应链 管 理 效率 的 反映 . 又

针 对交 易 成 本 的研 究 虽然 不 少 . 是很 少 有学 者提 出 但

应链 成本 中不 可缺 少 的一部 分 , 与企 业 内部 的制 造成 本有

决 定着 供应链 竞 争优 势 的确立 。 这点 在供 应 链企 业 间 的信 核算 供 应链 企 业 间交 易成 本 的具 体方 法 交 易成本 作为供

息 流 中集 中体现 。 由于 单个 企 业拥 有 的资 源有 限 . 利 用 其

外 部 资 源 的 行 为 必 然 导 致 大 量 的 交 易 成 本 发 生 . 括 发 现 包

核算 通过选择单条和多条供应链作为研究对 象的差异及其理论意义, 对比直接 法和间接法的应用要求, 着重设计可以 定量研 究的调查法工作路径。最终得 出理论和 实践相结合 , 定性与定量 紧密配合 才是供应链 交易成本核 算的最佳选择。

关键词 : 供应链; 交易成本; 核算方法

创 造 利益 的倾 向 . 即使 利 益 的 获得 是 建立 在 损害 他人权 益 的基 础 上 . 应链 中 的企 业 从 根 本 上 是 合 作关 系 , 是 绝 供 但 本 文试 图 以经 济 学 中交 易成 本 的 理论 为 基础 . 为供 应 当 链 中的交 易成 本核 算 方法 提 出 分析 框架 和 解 决路 径 . 过 对 无 法排 除在 个别 情 形 下 自利 行为 的发 生 : A 企业 的某 通

一

、

引 言

对 比不 同方法 达 到 的 核算 效 果 揭 示 交 易 成 本 与 企业 联 合

供应链成本管理理论基础和方法研究

作者在《会计研究》2005年第4期撰文阐明供应链成本管理是跨企业的成本管理,提出了供应链成本管理理论基础和两种主要的供应链成本管理方法,指出以合作战略为基础的供应链目标成本是一种合适的供应链成本管理方法一、供应链成本的构成供应链成本管理近年来引起了足够重视的主要原因在于两个方面:(1)企业之间的竞争越来越被供应链间的竞争所取代;(2)成本优化潜力只能通过管理整个供应链成本来实现。

供应链成本管理是“对供应链中的所有成本进行分析和控制的方法和概念”,它将成本管理思想拓展到整个供应链,意味着成本管理跨越了组口桂良军织边界。

供应链管理主要包括物流和信息流的产品管理以及关系管理,供应链成本要考虑产品成本和交易成本。

虽然coopcr和s l agr nul der设计了供应链产品.关系矩阵,但他们没有将成本集成到此矩阵中去。

se l l rj ng认为供应链成本应包括直接成本、作业成本和交易成本。

同时,se I l ri ng将这些成本加入到产品一关系矩阵中来,形成了三维立体的供应链产品一成本.关系矩阵。

供应链成本管理主要是对企业内部以及他所参与的整个供应链作业成本和交易成本的优化,供应链产品一成本一关系矩阵提供了分析和优化供应链成本的基础,它拓展了传统的成本管理范围,将成本管理延伸到跨越企业的边界,是跨企业的、企业间的成本管理。

二、供应链成本管理理论基础供应链成本管理是跨越组织边界的跨企业成本管理,跨企业的成本管理理论与传统的成本管理理论有很多不同,主要表现在:(1)传统的成本管理理论着眼于企业内部的管理,认为成本管理主要是控制产品的制造成本,将控制重点放在自身生产耗费活动中的成本节约,没有考虑或很少考虑供应商和客户的关系成本,更没有考虑整个供应链成本;(2)跨企业的成本管理是精益成本管理,追求整个链条上+-+一+-+-+-+一+-+-+-+-++-+-+-+-++-+-+-+-+-++-+一+-+-+-—一-——_卜-+-+-+-+-+-+-—卜-—-+一-—斗一-+-+-—卜-—■~一—卜-—卜-—‘卜们可以看出工作成功与否受支持性资源的影响。

供应链成本管理探析

供应链成本管理探析【摘要】供应链成本管理在当今商业环境中扮演着重要的角色。

本文首先介绍了供应链成本的概念,包括直接成本和间接成本,以及影响成本的因素。

然后探讨了供应链成本管理的方法,包括成本控制、成本分析和成本优化。

接着分析了供应链成本与业务绩效之间的关系,强调了有效的成本管理对于提高业务绩效的重要性。

还探讨了供应链成本管理面临的挑战,如信息不对称和供应链风险管理等问题。

最后通过实践案例展示了不同企业如何应用成本管理技术来提升自身竞争力。

供应链成本管理对企业的重要性不言而喻,其前景广阔且发展趋势良好。

有效的供应链成本管理可以帮助企业降低成本、提高效率,从而在市场竞争中占据优势地位。

【关键词】供应链成本管理,供应链成本概述,供应链成本管理方法,业务绩效,供应链成本管理的挑战,供应链成本管理实践案例,供应链成本管理的重要性,供应链成本管理的前景,供应链成本管理的发展趋势。

1. 引言1.1 供应链成本管理探析供应链成本管理是企业管理中非常重要的一个环节。

它涉及到整个供应链过程中的成本控制和优化,可以对企业的盈利能力和竞争力产生重大影响。

在当今全球化竞争激烈的市场环境下,企业需要更加关注供应链成本管理,以提升企业的综合竞争力。

随着供应链的复杂性不断增加,供应链成本管理也变得更加困难和复杂。

企业需要通过科学的方法和策略来管理供应链成本,从而实现成本的最小化和效益的最大化。

只有通过有效的供应链成本管理,企业才能更好地应对市场变化和客户需求,实现持续的发展和增长。

本文旨在探讨供应链成本管理的重要性、方法、与业务绩效的关系、挑战、实践案例,以及对未来的发展趋势进行分析。

通过对供应链成本管理的探讨,帮助企业更好地理解和应对供应链成本管理所面临的问题和挑战,提高供应链管理水平,实现企业的可持续发展和竞争优势。

2. 正文2.1 供应链成本概述供应链成本是指在整个供应链系统中产生的各种成本。

供应链成本主要包括采购成本、生产成本、运输成本、库存成本、运输成本以及绩效成本等。

供应链管理专题讲座

上海财经大学国际工商管理学院

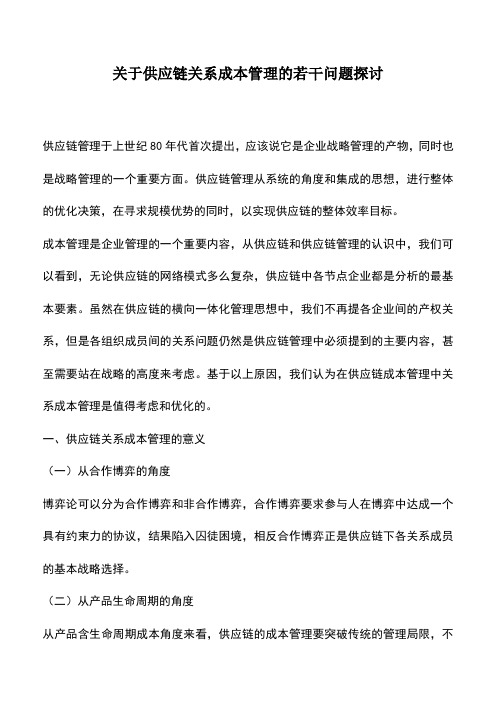

供应链网链结构示意图

源

供应商的供应商

零件供应商 供应商

制造商

核心企业

分销 分销商

汇

零售 用户

物流 信息流 资金流

核心企业:制造商、零售商,等等

22

上海财经大学国际工商管理学院

供应链与传统储运的区别

将供应链看成一个整体,而不是将供应链看成是由采购、制 造、分销、与销售等到构成的一些分离的功能块;

供应链

•快速反应 •供应具有柔性 •顾客化定制生产 •与最终需求同步生产 •控制供应链流程

•合作伙伴间的能力是 集成的

•全面应用电子商务 •并行的产品开发

18

上海财经大学国际工商管理学院

思考

企业是如何产生的? 企业边界在哪里?

19

上海财经大学国际工商管理学院

供应链管理思想产生的必然性

市场需求与竞争环境变化 企业机会成本增加 实行业务外包 企业间交易成本增加

管理思想与组织模式的转变

15

上海财经大学国际工商管理学院

管理理念的转变

从“纵向一体化”转向“横向一体化”管理

从职能管理转向过程管理

从产品管理转向顾客管理

从企业间交易性管理转向关系性管理

从物质管理转向信息管理

从“大而全、小而全”向“分散网络化制造”转化

从零和竞争转向多赢竞争

(美)唐纳德.J.鲍尔索克斯等著,李习文等译,供应链物流管 理,机械工业出版社,2004

(美)罗纳德. H. 巴罗等著,王晓东等翻译,企业物流管理— —供应链的规划、组织与控制,机械工业出版社,2002

James R. Stock and Douglas M. Lambert: Strategic Logistics Management, 4ed., McGraw Hill, 2001

供应链管理中的成本控制与质量管理研究

供应链管理中的成本控制与质量管理研究第一章引言在当今市场竞争日益激烈的环境下,成本控制和质量管理已成为供应链管理的重要组成部分。

供应链管理的目标是为了满足客户需求,提高企业效益。

而成本与质量则是企业提高效益的重要手段。

本文将分析成本控制和质量管理在供应链管理中的作用,探索如何提高供应链的效益。

第二章成本控制2.1 成本控制的概念成本控制是指无论是在物资采购、生产制造,还是在仓储物流等过程中,都对成本进行计算和跟踪,并在此基础上通过多种手段控制成本的一种管理方式。

成本控制是企业供应链管理中的核心部门,是企业最重要的控制手段。

2.2 成本控制的方法(1)采用成本计算方法成本计算方法是成本控制的基础。

企业需要采用适当的成本计算方法,对企业运营中的成本进行透明化的计算。

常见的成本计算方法有财务会计法、管理会计法、议价成本计算法等。

(2)采用物流管理方法人力、设备、能源和仓库管理等直接影响到物流成本,因此一些成本缩减技巧可以在物流管理中实现,如压缩库存空间、采购准确计划、加快物流运输速度、降低运输成本等。

(3)采用市场定位策略市场定位策略是指企业根据市场需求和竞争状况,选择与之匹配的价格定位,实施不同的业务模式,控制成本。

企业可以降低成本、提高效率,提高市场竞争力。

2.3 成本控制的优势成本控制的优势是显然的,主要表现在以下几个方面:(1)降低企业成本,提高经济效益。

通过成本控制,可以降低企业成本,从而提高产品的竞争力和企业的市场占有率。

(2)优化供应链管理,提高效率。

成本控制的实施可以强化供应链管理中的各个环节,从而提高供应链的效率。

(3)增强企业的成本意识。

成本控制的实施不仅可以减少损失和浪费,而且可以让企业员工形成识别成本和管理成本的意识。

第三章质量管理3.1 质量管理的概念质量管理是企业组织和管理质量过程,以确保产品、服务达到顾客需求和满意,进而提升企业的竞争力和盈利能力。

质量管理是企业供应链管理中另一个核心部门,对于产品的质量管控有着至关重要的影响。

供应链企业间的信任机制研究_许淑君

文章编号:100725429(2000)0620005204收稿日期:2000-03-13; 修回日期:2000-07-10基金项目:863/CI MS 主题资助项目(863-511-944-004)作者简介:许淑君(1968-),女,湖北武汉人,华中科技大学管理学院博士生,主要从事生产管理研究。

供应链企业间的信任机制研究许淑君, 马士华(华中科技大学管理学院,湖北武汉430074) 摘要:信任危机是影响我国供应链企业间合作关系的主要原因之一。

在详细地论述供应链企业间信任的特征的基础上,深入地分析了信任在促进供应链正常运作中的作用,提出培养供应链企业间的相互信任是供应链管理的核心这一思想,对如何培养供应链企业间的信任作了细致的探讨,并分析借鉴了国内外知名企业在建立信任机制方面的案例。

关键词:供应链管理; 合作关系; 信任机制中图分类号:F274 文献标识码:AOn the Trust Mechanism Betw een E nterprises in Supply ChainX U Shu 2jun , MA Shi 2hua(School of Management ,Huazhong Univ.of Sci.&T ech.,Wuhan 430074,China ) Abstract :T rust crisis between enterprises in supply China is one of the primary elements that affect supply chain management in China.Based on the features of trust between enterprises in supply chain ,this paper analyzes the rules of trust in prom oting normal operation of supply chain ,and suggests that the cultivation of mutual trust of enterprises is the core of supply chain management.And ,how to develop mutual trust between enterprises in supply chain is stly ,this paper analyzes s ome cases of well 2known Chinese and foreign enterprises in their establishment of trust mechanism.K ey w ords :supply chain management ;cooperation ;trust mechanism1 信任的概念界定尽管人们都知道信任在交易关系中的重要性,但由于语言与经验方面的不同,信任对于不同的人具有不同的意义。

计算机集成制造系统

第6卷第6期计算机集成制造系统Vol.6,No.6 2000年12月CIMS Dec.,2000文章编号:1006-5911(2000)06-0016-04从委托-代理理论看我国供应链企业间的合作关系①许淑君,马士华(华中理工大学管理学院,湖北 武汉 430074) 摘要:在论述我国供应链企业间合作关系现状的基础上,从委托-代理理论的角度指出了存在的问题,分析了产生问题的原因,并对如何提高企业间合作关系水平作出了探讨。

关键词:委托-代理理论;供应链管理;合作关系中图分类号:F270 文献标识码:A1 供应链企业间的委托—代理关系供应链合作关系(Supply Chain Partnership, SCP),是指供应商-制造商(supplier-manufactur2 er)关系或制造商-经销商(manufacturer-seller)关系,是他们之间在一定的时期内的共享信息、共担风险、共同获利的协议关系。

这种战略合作关系是在集成化供应链管理环境下形成的具有一致目标和共同利益的企业之间的关系。

其目的是为了降低供应链总成本和库存水平,增强信息共享水平,加强相互之间的交流,保持战略伙伴相互之间操作的一贯性,产生更大的竞争优势,改善和提高供应链节点企业的财务状况、质量、产量、交货期、用户满意度、业绩。

在供应链管理中,建立战略性合作伙伴关系是供应链战略管理的重点,也是集成化供应链管理的核心。

供应链管理的关键就在于供应链各节点企业间的联接和合作,以及相互间在设计、生产、竞争策略等方面的良好协调。

为了能充分地了解我国企业目前在供应链合作关系管理水平上的现状,深刻地揭示供应链企业在合作方面存在的问题,笔者对若干家企业进行了实地调查,取得了详实的材料,对我国企业在供应链合作关系上的现状及存在的问题,从委托代理理论的角度作了深入的分析研究,提出了相应的对策。

2 我国供应链企业间的合作关系现状与存在问题 通过对多家企业的实地调查,笔者对我国供应链企业间合作关系的现状概述如下:2.1 物流范围狭小大多数国有企业所需的零部件很大一部分来自企业内部,说明国有企业对外部资源利用程度不高,过多地依赖于自制。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

文章编号:1007-5429(2001)06-0025-03收稿日期:2001-02-26; 修回日期:2001-05-30基金项目:863/CIMS 主题资助项目(863-511-944-004)作者简介:许淑君(1968-),女,湖北武汉人,华中科技大学管理学院博士生。

供应链企业间的交易成本研究许淑君1,马士华1,张日新2(1.华中科技大学管理学院,湖北武汉430074; 2.山东省威海港务局,山东威海264200) 摘要:首先指出供应链是一种能够减少企业间交易成本的新的组织模式;其次,分析了供应链企业间的总成本)))机会成本、交易成本与生产成本之和,供应链减少企业间交易成本的原因;信息交流、相互信任与良好的合作关系,以及供应链减少交易成本的三个阶段;接触交易、相互信任与合作联盟;最后,论述了供应链企业间交易成本的组成和影响交易成本的因素。

关键词:供应链管理;交易成本;合作关系;信任中图分类号:F274 文献标识码:AA Study on Transaction Cost of Supply Chain EnterprisesXU Shu -jun,MA Sh-i hua,ZHANG R-i xin(1.Management School,Huazhong Univ.of Science and Technology,Wuhan 430074,China;2.Weihai Harbor B ureau,Weihai,Shandong 264200,China) Abstract:This paper indicates that supply chain is a ne w organization model that can decrease inter -en -terprise transaction cost.And then the total cost of inter -enterprise of supply chain is analyzed including chance cost,transaction cost and produc tion cost.And the paper analyzes the causes why supply chain can re -duce transaction cost,such as information exchange,mutual trust,and fine partnership and the three phases,contact trade,mutual trust,and strategic association.Finally,its components and influences over transaction cost are analyzed.Key Words:supply chain management;transaction cost;partnership;trust1 供应链与交易成本交易成本(Transaction Cost),又叫交易费用,最早由罗纳德#科斯(Ronald H.Coase)在研究企业性质时提出,是指交易过程中发生的成本[1]。

它可以分为市场运行成本、企业组织成本等。

根据交易成本理论,交易成本的变动是企业组织模式变动的原因,即/一种契约形式取代另一种契约形式0。

从手工作坊到企业,再到纵向一体化,进而出现横向一体化模式都是交易成本变化的结果。

供应链的产生同样印证了这一理论。

1.1 交易成本与供应链的提出在20世纪90年代,由于全球制造的出现导致全球竞争日益加剧,同时用户需求呈现多样化、变化频繁的趋势,因而企业面临着前所未有的激烈竞争。

显然,原有的/纵向一体化0的组织模式已不适合市场发展的需要,给企业带来了大量的机会成本。

在这种情况下,企业要想生存与发展,必须制定以尽可能快的速度、尽可能低的成本、尽可能多的产品品种为特征的战略,将主要精力用于其核心竞争力,同时尽可能地利用外部资源[2]。

供应链就是企业群在这一特定的环境下的积极应变(如图1)。

交易成本包括/发现相对价格的工作0、谈判、签约、激励、监督履约等的费用[1]。

毫无疑问,利用外部资源将带来大量的交易成本。

这就需要一种/围绕核心企业,通过信息流、物流、资金流的控制,从采)25)Industrial Engineering and Management No.6,2001工业工程与管理 2001年第6期购原材料开始,制成中间产品以及最终产品,最后由销售网络把产品送到消费者手中的,将供应商、分销商、零销商,直到最终用户连成一个整体的功能性网链结构模式0[2]。

这就是供应链。

图1 供应链组织的产生原理1.2 供应链的总成本构成供应链企业群的总成本应该是机会成本、交易成本和生产成本之和,即:TC=C c +C t +C p 。

其中,C c 是机会成本,即企业或企业群在市场上因失去机会而产生的成本。

它取决于企业群或供应链的竞争能力,并可以通过改变组织模式来减少。

C t 是交易成本,它取决于企业间的组织结构和合作关系,决定了供应链的运作效果,是供应链管理的结果。

供应链企业间的交易成本可以通过有效的供应链管理来减少。

C p 即生产成本,取决于企业或企业群的计划与控制效率,它可以通过供应链开发来减少。

三者之中,机会成本是前提,因为如果企业或企业群失去了机会,也就不存在交易成本与生产成本。

显然,C c 越小,表明该供应链的竞争力越强。

它将是21世纪的主要竞争所在。

C t 越小,表示供应链管理越成功,即供应链企业间具有高度的信任、良好的合作与流畅的信息交流。

C p 越小,说明企业的管理与生产协调功能越好。

2 供应链企业间的交易成本分析2.1 供应链企业间的交易成本供应链企业间的交易成本大致包括:(1)寻找价格的费用;(2)识别产品部件的信息费用;(3)考核费用;(4)贡献测度费用。

另外,供应链企业的长期合作建立在利益共享的基础上。

利益共享的一个重要依据是各企业在供应链整体运作中的贡献。

由于分解和考核各企业的贡献是困难的,这时会存在索取价格超过应得价格的情况,以至于代理人的仲裁必不可少,这也是供应链交易成本的内容之一。

2.2 影响供应链企业间交易成本的因素一般来说,导致供应链企业交易成本增大的因素有4个方面:(1)人的理性的有限性(因素 )。

传统理论假设人们能够在给定的条件下做出充分合理的决定。

但实际上,人的理性受到信息传播能力、信息传播效率和接受信息能力等因素的限制,不具备做出充分合理决策的条件。

若要提高理性程度,必须得到充分信息,便要付出更大的交易成本,如监督成本。

(2)机会主义的存在(因素 )。

威廉姆斯假设[4],人们在经济活动中总是尽最大能力保护和增加自己的利益,自私且不惜损人,只要有机会就会损人利己,这就是机会主义。

人的机会主义本性增加了市场交易的复杂性。

在交易过程中发生的商检、公证、索赔、防伪成本,就是因机会主义存在而增大的交易成本。

(3)不确定性(因素 )。

不确定性的长期、大量存在增加了市场的风险。

由于未来的不确定性,人的理性的有限性,以及不能预料到未来变化等原因,现实中不可能制订完备的契约。

可能的不确定因素越多,合同条款需要越细,那么交易成本越高;而签约的时间越长,交易成本也越高。

它不仅包括谈判的难度和费用,而且包括谈判失败的可能性。

(4)可供选择的厂商数目过小(因素 )。

竞争有利于发挥市场机制的作用,减少机会主义。

如果某个市场是充分竞争的,那么企业在选择合作伙伴时就有充分的选择性,较少依赖性。

因此,厂商数目过小,不利于市场竞争,会增加交易成本。

另外,企业间的交易次数也是影响供应链交易成本的一个因素。

如果合作次数较多,则彼此能够相互了解与信任,这样可以减少有限理性、机会主义以及不确定性对交易成本的增大作用。

因此,在这4个因素中,前3个因素将导致交易成本随着交易次数的增加而减少。

但如果交易次数过多,双方形成了在合作关系上的垄断地位,那么,市场机制对双方的制衡作用就大大缩小。

因此,第4个因素将随着交易次数的增加而增加(见图2)。

这种情况常常见于市场化不充分的环境下。

)26)许淑君等:供应链企业间的交易成本研究在市场经济下的实际交易中,企业间的交易次数一般远远少于这种理想的交易次数。

而且在市场化充分的情况下,第4种因素的影响作用也相当有限。

因此,在实际交易中,如果双方都满意,一般都会寻求更多的交易次数,而不是较小。

图2 影响供应链企业间交易成本的因素分析2.3 供应链组织减少交易成本的原因分析供应链这种横向一体化形式,之所以可以减少交易成本,是因为:(1)供应链企业间紧密的合作关系,有利于克服人的有限理性,可以避免过多的讨价还价引起的交易成本;(2)由于在缔约前,无法对契约做出详尽无遗的规定(即便可以,代价也极其高昂),为谨防缔约当事人的机会主义倾向,需要通过供应链企业间的高度信任来化解有效投资与有效的连续性决策之间的冲突;(3)基于败德行为、外部性难以追究责任、装配的可变组合等因素,会产生战略失误的风险,而供应链企业间的高度合作与相互信任可以相应地减少这些事前和事后的不确定性;(4)信息技术与网络技术可以实现企业间的信息交换,一方面可以克服人的理性局限,另一方面增加可供选择的供应商数量,使市场竞争充分。

从这里可看出,供应链这种/横向一体化0组织方式减少交易成本有3个条件:一定的信息技术与交流作支撑;高度的相互信任作前提;良好的企业间合作关系作为基础。

2.4 供应链减少企业间交易成本的过程分析供应链企业间减少交易成本的过程大致包括3个阶段:(1)接触交易;(2)相互信任;(3)合作联盟(见图3)。

图3 供应链交易成本的阶段分析供应链企业间减少交易成本的过程是一个多重的、非零和博弈过程[3]。

第一阶段:企业间因为供应与需求,彼此交往接触。

这时企业间的关系是一般的交易关系,其交易成本也最高。

第二阶段:随着交易的进行与重复,彼此的了解得到加强。

如果双方都有合作的意愿,并表示相当的合作诚意,企业间的相互信任将随之加深,这便减少了前3个因素增大交易成本的可能性。

这时,企业间的交易成本将相应地得到降低。

供应链中大部分企业间的关系属于此种。

第三阶段:如果企业间通过供应商开发,企业间可结成合作联盟关系。

供应商开发是指努力维持并创造与竞争力强的供应商之间的网链管理,以提高供应商的技术、质量、交货与成本控制能力。

它包括供应商协调与供应商发展。

供应商协调以消除企业间的交易成本,供应商开发以消除企业内的生产成本。

这时的供应链企业间是战略联盟关系,共同理解彼此的需要,共同建立日常工作系统,共同控制质量系统,共同进行企业间交流,共同确定计划方法并共享企业发展战略。