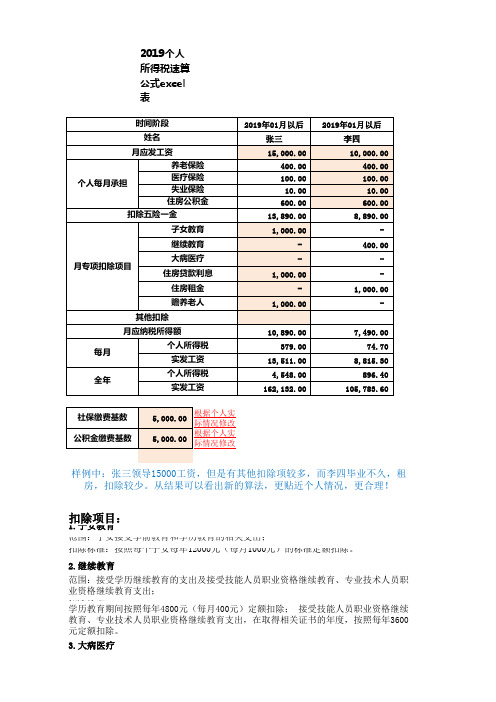

2019年个税专项扣减详细表

2019年最新个税专项附加excel速算表(工资薪金、年终奖公式)

扣除标准:由个人负担超过15000元的医药费用支出部分,可以按照每年60000元标准限额据实扣除。

4.住房贷款利息范围:纳税人本人或配偶使用商业银行或住房公积金个人住房贷款为本人或其配偶购买住房,发生的首套住房贷款利息支出。

扣除标准: 在偿还贷款期间,可以按照每年12000元(每月1000元)标准定额扣除。

5.住房租金范围:纳税人本人及配偶在纳税人的主要工作城市没有住房,而在主要工作城市租赁住房发生的租金支出。

扣除标准:1) 住房位于直辖市、省会城市、计划单列市以及国务院确定的其他城市扣除标准为每年14400元(每月1200元)2)承租的住房位于其他城市的,市辖区户籍人口超过100万的扣除标准为每年12000元(每月1000元)3)承租的住房位于其他城市的,市辖区户籍人口不超过100万(含)的扣除标准为每年9600元(每月800元)6.赡养老人范围:纳税人赡养60岁(含)以上父母以及其他法定赡养人的赡养支出扣除标准:1)纳税人为独生子女的按照每年24000元(每月2000元)的标准定额扣除2)纳税人为非独生子女的应当与其兄弟姐妹分摊每年24000元(每月2000元)的扣除额度,分摊方式包括平均分摊、被赡养人指定分摊或者赡养人约定分摊,具体分摊方式在一个纳税年度内不得变更。

采取指定分摊或约定分摊方式的,每一纳税人分摊的扣除额最高不得超过每年12000元(每月1000元),并签订书面分摊协议。

指定分摊与约定分摊不一致的,以指定分摊为准。

纳税人赡养2个及以上老人的,不按老人人数加倍扣除。

公式说明:(2019年1月1日起实施新规,Excel适用)一、工资核算=ROUND(MAX((A1-5000)*0.01*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2)公式解释:释①:0.01*{3,10,20,25,30,35,45}为税率,分别为3%、10%、20%、25%、30%、35%、45%释②:{0,210,1410,2660,4410,7160,15160}为速算扣除数,分别为0、210、1410、2660、4410、7160、15160释①:0.01*{3,10,20,25,30,35,45}为税率,分别为3%、10%、20%、25%、30%、35%、45%释②:{0,210,1410,2660,4410,7160,15160}为速算扣除数,分别为0、210、1410、2660、4410、7160、15160释③:参数MAX意为:个人工资减去起征点5000的免征额分别乘以7个税率,再减去对应的速算扣除数,将最后得到的数据取最大值。

2019年新个税6条专项附加扣除项目标准具体规定及注意事项与相关资料说明

纳税人赡养2个及以上老人的,不按老人人数加倍扣除。

扣除分摊协议

具体分摊方式和额度在一个纳税年度内不得变更

纳税人为非独生子女,与兄弟姐妹分摊每年24000元(每月2000元)

每一纳税人分摊的扣除额度不得超过每年12000元(每月1000元)

可以由赡养人均摊或者约定分摊,也可以由被赡养人制定分摊。约定或者指定分摊的须签书面分摊协议

住房租赁合同

其他市辖区户籍人口超过100万的城市,扣除标准为每月1100元

纳税人及其配偶不得同时享受住房贷款利息专项附加扣除和住房租金专项附加扣除

其他市辖区户籍人口不超过100万的城市,扣除标准为每月800元

6

赡养老人

每月2000元

纳税人赡养60岁(含)以上父母及其他法定赡养人的赡养支出,可以按照以下标准定额扣除:

夫妻双方约定,可以选择由其中一方扣除

首套房住房贷款合同、贷款还款支出凭证

1、具体扣除方式在一个纳税年度内不能变更;2、如果是夫妻,还需要夫妻双方约定扣除协议

非首套房住房贷款利息支出,纳税人不得扣除。

纳税人只能享受一套首套住房贷款利息扣除。

夫妻双方婚前分别购买住房发生的首套房贷款,其贷款利息支出,婚后可以选择其中一套购买的住房,由购买方按扣除标准的100%扣除,也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除。

5

住房租金

每月800-1500元

纳税人本人及其配偶在纳税人的主要工作城市没有住房而发生的住房租金支出,可以按照以下标准扣除:

直辖市、省会城市、计划单列市以及国务院确定的其他城市住房,扣除标准为1500元;

夫妻双方主要工作城市相同的,只能由一方扣除住房租金支出。夫妻双方主要工作城市不相同的,且各自在其主要工作城市都没有住房的,可以分别扣除住房租金支出。

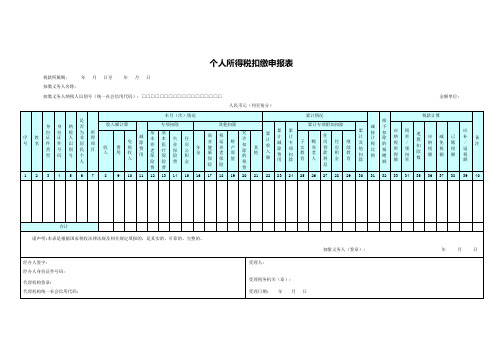

个人所得税扣缴申报表(新2019)

个人所得税扣缴申报表税款所属期:年月日至年月日扣缴义务人名称:扣缴义务人纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)《个人所得税扣缴申报表》填表说明一、适用范围本表适用于扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额预扣预缴申报;向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额扣缴申报;以及向纳税人(居民个人和非居民个人)支付利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的个人所得税全员全额扣缴申报。

二、报送期限扣缴义务人应当在每月或者每次预扣、代扣税款的次月15日内,将已扣税款缴入国库,并向税务机关报送本表。

三、本表各栏填写(一)表头项目1.税款所属期:填写扣缴义务人预扣、代扣税款当月的第1日至最后1日。

如:2019年3月20日发放工资时代扣的税款,税款所属期填写“2019年3月1日至2019年3月31日”。

2.扣缴义务人名称:填写扣缴义务人的法定名称全称。

3.扣缴义务人纳税人识别号(统一社会信用代码):填写扣缴义务人的纳税人识别号或者统一社会信用代码。

(二)表内各栏1.第2列“姓名”:填写纳税人姓名。

2.第3列“身份证件类型”:填写纳税人有效的身份证件名称。

中国公民有中华人民共和国居民身份证的,填写居民身份证;没有居民身份证的,填写中华人民共和国护照、港澳居民来往内地通行证或者港澳居民居住证、台湾居民通行证或者台湾居民居住证、外国人永久居留身份证、外国人工作许可证或者护照等。

3.第4列“身份证件号码”:填写纳税人有效身份证件上载明的证件号码。

4.第5列“纳税人识别号”:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

5.第6列“是否为非居民个人”:纳税人为居民个人的填“否”。

个税年度汇算计算表(2019年新个税法)

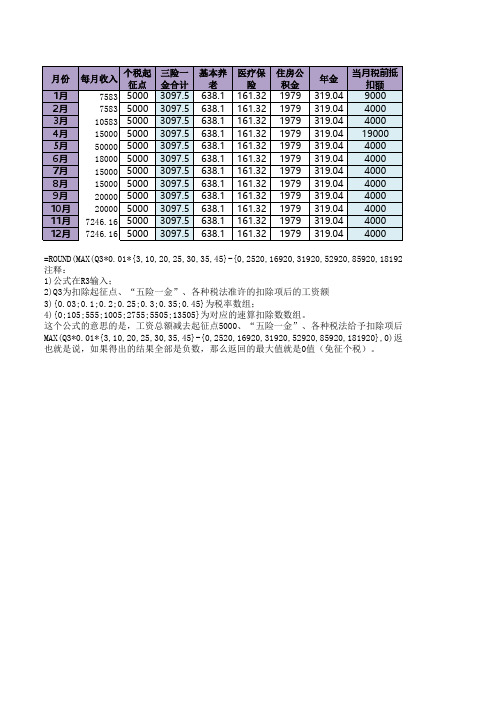

20

=ROUND(MAX(Q3*0.01*{3,10,20,25,30,35,45}-{0,2520,16920,31920,52920,85920,181920},0),2)

注释:

1)公式在R3输入;

2)Q3为扣除起征点、“五险一金”、各种税法准许的扣除项后的工资额

3){0.03;0.1;0.2;0.25;0.3;0.35;0.45}为税率数组;

4){0;105;555;1005;2755;5505;13505}为对应的速算扣除数数组。

这个公式的意思的是,工资总额减去起征点5000、“五险一金”、各种税法给予扣除项后,乘以税率,再减去速算MAX(Q3*0.01*{3,10,20,25,30,35,45}-{0,2520,16920,31920,52920,85920,181920},0)返回的也是一个数组,共有也就是说,如果得出的结果全部是负数,那么返回的最大值就是0值(免征个税)。

5920,181920},0),2)

予扣除项后,乘以税率,再减去速算扣除数。

而用大括号{}包起来的代表数组,所以

1920},0)返回的也是一个数组,共有7个数值(可能有正数和负数,可能全部为正数,还有可能全部为负数)。

但是我们知道

-4932.37

可能全部为负数)。

但是我们知道应缴税额不能为负数。

所以,最后通过MAX函数把这七个数值,额外加一个0值一起做比较,

应补交(或退税)额

0值一起做比较,取最大值。

新个税专项附加扣除标准(2019)-

专项附加扣除 — 子女教育

• 其他规定 • 1. 纳税人可以选择由其中一方按扣除标准的100%扣

除, 即每月1000元 扣除, 也可以选择由配偶双方分别 按扣除标准的50%扣除, 即一人每月500元扣除。 选 定扣除方式后在一个纳税年度内不能变更。 • 2. 纳税人子女在中国境外接受教育的, 纳税人应当留 存境外学校录取通知书、留学签证等相关教育的证明 资料备查。

中、中等职业教育、技工教育)、高等教育(大学专科、大学本科、 硕士研究生、博士研究生教育)

起止时间

• 子女处于学前教育阶段的, 为年满3岁当月至小学入学前一月 • 接受学历教育的, 为接受全日制学历教育的当月至结束的当月 • 施教机构按规定组织实施的寒暑假连续计算 • 因病或其他非主观原因休学且学籍继续保留的休学期间连续计算

• 个人接受本科及以下学历(学位)继续教育, 符合本办法规定 扣除条件的, 可以选择由其父母扣除, 也可以选择由本人扣除。

起止 时间

• 纳税人参加学历继续教育的, 为入学当月至教育结束的当月, 最 长不得超过48个月

• 纳税人参加职业资格教育的, 为取得相关职业资格证书的当年

专项附加扣除 — 继续教育

算 扣除额

• 在一个纳税年度内, 纳税人发生的与基本医保相关的医药费用 扣多少? 支出, 扣除医保报销后个人负担(指医保目录范围内的自付部

分)累计超过15000元的部分, 由纳税人在办理年度汇算清缴 时, 在80000元限额内据实扣除 。

什么时 候扣除

• 大病医疗扣除, 只能由纳税人在年度终了后办理综合所得汇算 清缴时扣除。

专项附加扣除 —赡养老人

其他规定

• 1. 被赡养人范围: • 一是年满60岁(含)的父母;二是子女已经去世的祖父母、外祖父

个人所得税扣缴申报表(新2019)

个人所得税扣缴申报表税款所属期:年月日至年月日扣缴义务人名称:扣缴义务人纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)精选word范本!《个人所得税扣缴申报表》填表说明一、适用范围本表适用于扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额预扣预缴申报;向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得的个人所得税全员全额扣缴申报;以及向纳税人(居民个人和非居民个人)支付利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的个人所得税全员全额扣缴申报。

二、报送期限扣缴义务人应当在每月或者每次预扣、代扣税款的次月15日内,将已扣税款缴入国库,并向税务机关报送本表。

三、本表各栏填写(一)表头项目1.税款所属期:填写扣缴义务人预扣、代扣税款当月的第1日至最后1日。

如:2019年3月20日发放工资时代扣的税款,税款所属期填写“2019年3月1日至2019年3月31日”。

2.扣缴义务人名称:填写扣缴义务人的法定名称全称。

3.扣缴义务人纳税人识别号(统一社会信用代码):填写扣缴义务人的纳税人识别号或者统一社会信用代码。

(二)表内各栏1.第2列“姓名”:填写纳税人姓名。

精选word范本!2.第3列“身份证件类型”:填写纳税人有效的身份证件名称。

中国公民有中华人民共和国居民身份证的,填写居民身份证;没有居民身份证的,填写中华人民共和国护照、港澳居民来往内地通行证或者港澳居民居住证、台湾居民通行证或者台湾居民居住证、外国人永久居留身份证、外国人工作许可证或者护照等。

3.第4列“身份证件号码”:填写纳税人有效身份证件上载明的证件号码。

4.第5列“纳税人识别号”:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

2019年个人所得税Excel自动计算表格(含专项扣除抵扣项目)

基本工资专项扣除抵扣金额五险一金抵扣金额抵扣后金额扣除5000后纳税额月份30000子女教育1000基数(依实际调整)30002518520185

1赡养老人2000养老240

2住房租金1500医疗60

3住房贷款失业15

4大病医疗工伤/

5继续教育生育/

6住房公积金

7抵扣总金额4500抵扣总金额315

8备注:

91. 上表绿色部分需要您填写及核对,五险一金参考所在地及公司规定;

102. 请参考 《个人所得税税率表》和《专项扣除项目》;

1112总额

2019年个人所得税自动计算Excel表格

3. “年已纳税额”是“扣除5000后应纳税额”里之前每

个月的总和,如之前“扣除5000后纳税额”里月均不超过

年已纳税额应缴个税

605.55。

最新最全2019年个税工资表(可直接扣除六项自动计算结果)

10000 6000 480.00 120.00

008 H 经 理 1200 3300 300 150 150 900 1500

7500 5000 400.00 100.00

009 I 副经理 800 2200 200 100 100 600 1000

5000 5000 400.00 100.00

010 J 主 管 720 1980 180 90

600 3600 6000 500 3000 5000 300 1800 3000

30000 7000 560.00 140.00 25000 7000 560.00 140.00 15000 6000 480.00 120.00

007 G 副总监 1600 4400 400 200 200 1200 2000

602

27648.50

350.00 700.00 23250.00 2000 1000

200

15050

452

452

22798.50

300.00 600.00 13500.00 2000 1000

200

5300

159

159

13341.00

300.00 600.00 8500.00 2000 1000

200

总经理审核:

财务审核:

司工资表

发放日期:

年

金

失业 公积金

应纳税 所得额

个税扣除项

赡养老人 子女教育 房贷利息

住房租 金

继续教 育

累计应缴预 大病医 缴所得额

疗

累计税率

本月应扣税 额

500.00 ###### 47500.00 2000 1000

200

39300

个人所得税新旧税率对比表(2019年)

15160

税率表二:经营所得适用

级数

全年应纳税所得额

税率(%)

新速算扣除数

旧税率表

新税率表

1

不超过15000元的

不超过30000元的

5

0

2

超过15000元至30000元的部分

超过30000元至90000元的部分

10

1500

3

超过30000元至60000元的部分

超过90000元至300000元的部分

1410

4

超过9000元至35000元的部分

超过25000元至35000元的部分

25

2660

5

超过35000元至55000元的部分

超过35000元至55000元的部分

30

4410

6超过55000元至800 Nhomakorabea0元的部分

超过55000元至80000元的部分

35

7160

7

超过80000元的部分

超过80000元的部分

税率表一:工资、薪金所得适用个人所得税累进税率表

级数

全月应纳税所得额

税率(%)

新速算扣除数

旧税率表

新税率表

1

不超过1500元的

不超过3000元的

3

0

2

超过1500元至4500元的部分

超过3000元至12000元的部分

10

210

3

超过4500元至9000元的部分

超过12000元至25000元的部分

20

20

10500

4

超过60000元至100000元的部分

超过300000元至500000元的部分

30

2019年含个税6项专项附加扣除工资表模板(全年计算含公式)

固定工资补贴绩效等收入小计基本养老保险123456=3+4+578小蚂蚁130,000.0030,000.005,000.004,500.00小蚂蚁230,000.0030,000.005,000.004,500.00小蚂蚁330,000.0030,000.005,000.004,500.00小蚂蚁430,000.0030,000.005,000.004,500.00小蚂蚁530,000.0030,000.005,000.004,500.00小蚂蚁630,000.0030,000.005,000.004,500.00小蚂蚁730,000.0030,000.005,000.004,500.00小蚂蚁830,000.0030,000.005,000.004,500.00小蚂蚁930,000.0030,000.005,000.004,500.00小蚂蚁1030,000.0030,000.005,000.004,500.00小蚂蚁1130,000.0030,000.005,000.004,500.00小蚂蚁1230,000.0030,000.005,000.004,500.00合计########0.000.00#########60,000.0054,000.001、本表适用于每月2、本表未考虑非居3、本表未考虑各种姓名身份证号费用收入基本医疗保险失业保险住房公积金专项扣除小计赡养老人子女教育9101112=8+9+10+1113144,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.004,500.002,000.000.000.000.0054,000.0024,000.000.00专项扣除继续教育住房租金住房贷款利息专项附加小计年金商业健康保险15161718=13+14+15+16+171920 2,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.002,000.000.000.000.0024,000.000.000.00专项附加扣除其他扣税延养老保险其他扣除小计当月应纳税所得额累计应纳税所得额累计应纳税额前期累计已缴税额2122=20+2123=6-7-12-18-2224=23+上月24列,1月本列等于23列25=24*预扣税率-速算扣除数26=上月25列,1月本列为零0.0018,500.0037,000.001,180.00555.000.0018,500.0037,000.001,180.00555.000.0018,500.0037,000.001,180.00555.000.0018,500.0037,000.001,180.00555.000.0018,500.0037,000.001,180.00555.000.0018,500.0037,000.001,180.00555.000.0018,500.0037,000.001,180.00555.000.0018,500.0037,000.001,180.00555.000.0018,500.0037,000.001,180.00555.000.0018,500.0037,000.001,180.00555.000.0018,500.0037,000.001,180.00555.000.0018,500.0037,000.001,180.00555.000.000.00222,000.00444,000.0014,160.006,660.00其他扣除税款计算本月应补税额27=25-26625.00625.00625.00625.00625.00625.00625.00625.00625.00625.00625.00625.007,500.00。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

子女教育

1000元/子女/月

学前:3周岁-小学前

学前:年满3周岁的当月至小学入学前一月

1、选择后1年不变,父母分别扣500元/月或父母一方扣1000元

2、多个符合扣除条件的子女,每个子女均可享受

3、境外留存录取通知书、留学签证等相关教育资料

学历:小学-博士

学历:入学当月至教育结束当月

5

继续教育

学历继续教育:400元/月,48月为限

1、夫妻工作市相同,只能由一方扣除,且为签订租赁住房合同的承租人来扣除;夫妻工作市不同各扣各

2、不得分别扣利息和租金,留存合同

3、主要工作城市指纳税人任职受雇的直围。无任职受雇单位的,为受理其综合所得汇算清缴的税务机关所在城市。

3

赡养老人

新税法实施首年发生的大病医疗支出,要在2020年才能办理

1、本人或配偶扣

2、未成年子女由父母一方扣

3、汇算清缴时扣

4、留存医疗票据原件或复印件

序号

类型

扣除标准

扣除范围

起止时间

扣除办法

1

房贷利息

信贷年度1000/月,240月为限

(本人或配偶)首套房贷款利息/银行或公积金贷款

贷款合同约定开始还款的当月至贷款全部归还或贷款合同终止的当月,扣除期限最长不得超过240个月

1、夫妻选一方,一年不变

2、婚前分别扣

3、婚后由一方扣1000/月或者双方各扣500/月

独生子女2000元/月,2个以上不加倍

1、年满60周岁(含)以上父母(生父母、继父母、养父母)

2、子女均去世的60周岁以上祖父母、外祖父母

年满60周岁的当月至赡养义务终止的年末

1、独生子女:每月2000元

2、非独,平均/制定/分摊,一年不变,每人最高不超过1000元/月,约定或指定分摊的,需签订书面分摊协议

3、留存相关证书

6

大病医疗

1、医保且目录范围内的医药费用支出,扣除医保报销后个人负担部分(指医保目录范围内的自付部分)

2、8万/年为限度扣除

与基本医保相关的医疗费用,扣除医保报销后个人负担(是指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在8万元限额内据实扣除

入学的当月至教育结束的当月,同一学历(学位)继续教育的扣除期限最长不能超过48月。

1、本科及以下,选择父母扣除或本人扣除

2、本科以上,本人扣除

职业资格继续教育:取得证书年度3600元/年

取得相关职业资格继续教育证书上载明的发证(批准)日期的所属年度即为可以扣除的年度

1、技能人员职业资格继续教育

2、专业技术人员职业资格继续教育

4、只能一套

5、贷款合同、贷款还款支出凭证

2

住房租金

1、1500元/月:直辖市、省会、计划单列市

2、1100元/月:市人口>100万

3、800元/月:市人口<100万

本人及配偶在主要工作的城市没有自有住房,且已经实际发生了住房租金支出

租赁合同(协议)约定的房屋租赁期开始的当月至租赁期结束的当月,提前终止合同(协议)的,已实际租赁行为终止的月份为准