时间序列分析——var模型实验

向量自回归模型实验原理

向量自回归模型实验原理一、概述向量自回归模型(Vector Autoregression, VAR)是一种用于分析多个时间序列之间相互影响的统计模型。

它可以描述各个时间序列之间的线性关系,同时考虑了它们之间的相互作用。

二、基本原理VAR模型的基本思想是将多个时间序列看作一个整体,通过建立一个包含所有变量的联合方程来描述它们之间的关系。

假设有k个时间序列,每个序列都可以表示为一个向量yt=(y1t,y2t,...,ykt)T,其中T表示转置。

VAR模型可以表示为:yt=Φ1yt-1+Φ2yt-2+...+Φpyt-p+εt其中,Φi代表k×k维度的系数矩阵,p是滞后期数,εt是k维度的误差项。

该模型中每个变量都被自身和其他变量过去p期的值所影响。

三、建模步骤1. 数据处理:将需要分析的多个时间序列进行预处理和标准化。

2. 模型选择:根据实际情况选择VAR(p)模型中p值。

3. 参数估计:使用最小二乘法或极大似然法对VAR(p)模型中所有参数进行估计。

4. 模型检验:对VAR模型进行残差检验,判断模型是否合理。

5. 模型预测:根据已有数据和建立的VAR模型进行未来值的预测。

四、VAR模型的优点1. 能够考虑多个变量之间的相互影响,更符合实际情况。

2. 可以避免单一变量所带来的误导性结果,提高分析准确性。

3. 能够进行长期预测,具有较强的应用价值。

五、VAR模型的应用领域1. 宏观经济学领域:如GDP、通货膨胀率、失业率等变量之间的关系分析。

2. 金融领域:如股票价格、汇率、利率等变量之间的关系分析。

3. 社会科学领域:如人口增长率、教育水平等变量之间的关系分析。

六、总结VAR模型是一种能够考虑多个时间序列之间相互影响的统计模型。

它可以描述各个时间序列之间的线性关系,并且具有较强的应用价值。

在实际应用中,需要根据具体情况选择不同滞后期数和参数估计方法,并对建立好的模型进行检验和预测。

var模型原理与步骤

VAR模型(向量自回归模型)是一种用于预测和分析多个相关时间序列数据的统计模型。

它通过将系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。

VAR模型的原理基于以下假设:

1. 所有时间序列都是平稳的,即具有稳定的均值和方差。

2. 各个时间序列之间存在长期均衡关系,可以通过模型进行捕捉和量化。

3. 这些时间序列之间存在一定的滞后相关性,即一个变量的过去值可以影响其自身的未来值,也可以影响其他变量的未来值。

VAR模型的建立步骤如下:

1. 确定要纳入模型的时间序列,并检验这些时间序列是否具有平稳性。

如果时间序列不平稳,需要进行差分或取对数等转换使其平稳。

2. 根据AIC、SC、HQ等准则选择合适的滞后阶数。

3. 通过估计模型的参数来拟合模型,可以使用OLS、GLS、GMM 等估计方法。

4. 对模型进行检验,包括残差检验、异方差检验、自相关检验等,以确保模型的正确性和可靠性。

5. 利用拟合好的模型进行预测和分析。

例如,可以使用模型来预测多个时间序列的未来值,或者分析一个时间序列与其他时间序列之间的动态关系。

需要注意的是,VAR模型只适用于分析平稳时间序列数据,对于非平稳时间序列数据,需要进行差分、对数转换等处理使其平稳后再进行分析。

同时,VAR模型的假设和参数选择需要根据具体数据进行判断和选择,不同的模型适用于不同类型的数据和问题。

时间序列分析 向量自回归(VAR)模型

VAR(1)模型

26

Yt A1 Yt -1 Ut (I - L A 1) Yt Ut Yt (I - L A 1)-1 Ut Ut A1Ut-1 A12Ut-2 A1sUt-s 因此,VAR(k )可以写成一个无限阶的向量MA()

Yts Uts A1Uts-1 A12Uts-2 A1sUt

I

令 Yt (Yt ,Yt1,Yt2....Ytk1)NK1

C (c, 0, 0....0)NK1

1 2 ... k1 k

I

0 ...

0

0

A 0 I ... 0 0

...

... ...

...

...

0 0 ... I

0 NKNK

Ut ut

0

0 ... 0 NK 1

上式可写为 Yt C AYt1 Ut

• VAR模型是自回归模型的联立形式,所以 称向量自回归模型。

6

假设y1t , y2t之间存在关系, 若分别建立两个回归模型 y1,t f ( y1,t1, y1,t2 ,......) y2,t f ( y2,t1, y2,t2 ,......)

产生的问题是什么? 无法捕捉两个变量之间的关系 解决办法:建立两个变量之间的关系

14

注意的问题

• (1)因为L1=1/0.978 =1/1, L2 =1/0.27=1/2, 所以特征方程与相反的特征方程的根互为倒数,L = 1/ 。

• (2)在单方程模型中,通常用相反的特征方程

(L) = 0的根描述模型的稳定性,即单变量过程 稳定的条件是(相反的)特征方程(L) = 0的根

都要在单位圆以外;而在VAR模型中通常用特征

时间序列建模案例VAR模型分析报告与协整检验

传统的经济计量方法是以经济理论为基础来描述变量关系的模型。

但是,经济理论通常并不足以对变量之间的动态联系提供一个严密的说明,而且内生变量既可以出现在方程的左端又可以出现在方程的右端使得估计和推断变得更加复杂。

为了解决这些问题而出现了一种用非结构性方法来建立各个变量之间关系的模型。

本章所要介绍的向量自回归模型(vector autoregression ,VAR)和向量误差修正模型(vector error correction model ,VEC)就是非结构化的多方程模型。

向量自回归(VAR)是基于数据的统计性质建立模型,VAR 模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。

VAR 模型是处理多个相关经济指标的分析与预测最容易操作的模型之一,并且在一定的条件下,多元MA 和ARMA 模型也可转化成VAR 模型,因此近年来VAR 模型受到越来越多的经济工作者的重视。

VAR(p ) 模型的数学表达式是t=1,2,…..,T其中:yt 是 k 维内生变量列向量,xt 是d 维外生变量列向量,p 是滞后阶数,T 是样本个数。

k ⨯k 维矩阵Φ1,…, Φp 和k ⨯d 维矩阵H 是待估计的系数矩阵。

εt 是 k 维扰动列向量,它们相互之间可以同期相关,但不与自己的滞后值相关且不与等式右边的变量相关,假设 ∑ 是εt 的协方差矩阵,是一个(k ⨯k )的正定矩阵。

11t t p t p t t --=+⋅⋅⋅+++y Φy Φy Hx ε注意,由于任何序列相关都可以通过增加更多的yt 的滞后而被消除,所以扰动项序列不相关的假设并不要求非常严格。

以1952一1991年对数的中国进、出口贸易总额序列为例介绍VAR 模型分析,其中包括;① VAR模型估计;②VAR模型滞后期的选择;③VAR模型平隐性检验;④VAR模型预侧;⑤协整性检验VAR模型佑计数据Lni(进口贸易总额), ,Lne的时间序列见图。

VAR模型应用案例解析

VAR模型应用案例解析

摘要

VAR模型,即向量自回测模型,是一种时间序列技术,它可以用来证明一些财务和非财务变量之间的关联,从而让研究者更了解潜在的经济变量如何影响市场上的另一个变量。

本文将对VAR模型在实际经济和财务应用中的应用情况进行分析和讨论。

首先,将介绍VAR模型的概念和构成,然后分析它与传统经济学和金融学研究中的应用情况,最后介绍具体的案例(欧元区和美国)。

关键词:VAR模型,实际应用,时间序列技术,传统经济学和金融学一、VAR模型简介

VAR模型最早由Christopher Sims提出,他是1981年诺贝尔经济学奖得主,它在计量经济学中的发展非常迅速,并成为经济学家们最常用的时间序列分析方法之一、VAR模型的核心就是建模变量之间的动态关系,而这些变量可以是财务变量(如股价、收益率和利率),也可以是非财务变量(如汇率、消费者物价指数等)。

时间序列var模型过程

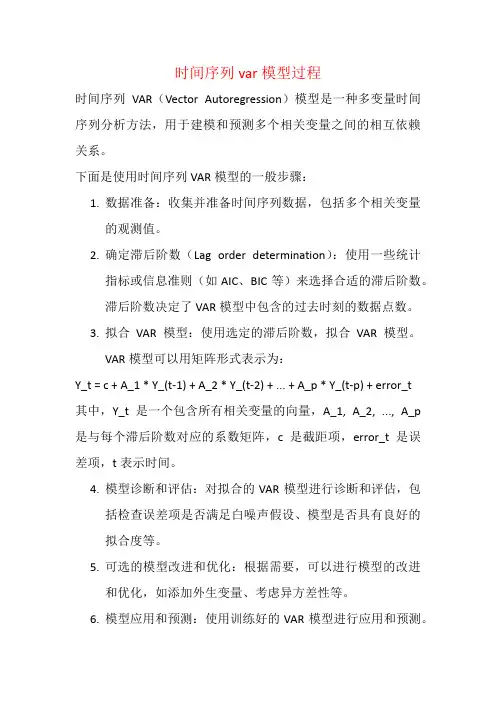

时间序列var模型过程

时间序列VAR(Vector Autoregression)模型是一种多变量时间序列分析方法,用于建模和预测多个相关变量之间的相互依赖关系。

下面是使用时间序列VAR模型的一般步骤:

1.数据准备:收集并准备时间序列数据,包括多个相关变量

的观测值。

2.确定滞后阶数(Lag order determination):使用一些统计

指标或信息准则(如AIC、BIC等)来选择合适的滞后阶数。

滞后阶数决定了VAR模型中包含的过去时刻的数据点数。

3.拟合VAR模型:使用选定的滞后阶数,拟合VAR模型。

VAR模型可以用矩阵形式表示为:

Y_t = c + A_1 * Y_(t-1) + A_2 * Y_(t-2) + ... + A_p * Y_(t-p) + error_t

其中,Y_t是一个包含所有相关变量的向量,A_1, A_2, ..., A_p 是与每个滞后阶数对应的系数矩阵,c是截距项,error_t是误差项,t表示时间。

4.模型诊断和评估:对拟合的VAR模型进行诊断和评估,包

括检查误差项是否满足白噪声假设、模型是否具有良好的

拟合度等。

5.可选的模型改进和优化:根据需要,可以进行模型的改进

和优化,如添加外生变量、考虑异方差性等。

6.模型应用和预测:使用训练好的VAR模型进行应用和预测。

可以利用拟合的VAR模型进行现有数据的推断或使用它进行未来数据点的预测。

需要注意的是,VAR模型对数据的平稳性和线性相关性有一定要求。

在使用VAR模型之前,可能需要进行平稳性检验和相关性分析,或者对数据进行差分或转换,以满足模型的要求。

时间序列建模案例VAR模型分析与协整检验

传统的经济计量方法是以经济理论为基础来描述变量关系的模型。

但是,经济理论通常并不足以对变量之间的动态联系提供一个严密的说明,而且内生变量既可以出现在方程的左端又可以出现在方程的右端使得估计和推断变得更加复杂。

为了解决这些问题而出现了一种用非结构性方法来建立各个变量之间关系的模型。

本章所要介绍的向量自回归模型(vector autoregression ,V AR)和向量误差修正模型(vector error correction model ,VEC)就是非结构化的多方程模型。

向量自回归(VAR)是基于数据的统计性质建立模型,VAR 模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。

VAR 模型是处理多个相关经济指标的分析与预测最容易操作的模型之一,并且在一定的条件下,多元MA 和ARMA 模型也可转化成VAR 模型,因此近年来VAR 模型受到越来越多的经济工作者的重视。

VAR(p ) 模型的数学表达式是t=1,2,…..,T其中:yt 是 k 维内生变量列向量,xt 是d 维外生变量列向量,p 是滞后阶数,T 是样本个数。

k ´k 维矩阵F 1,…, Fp 和k ´d 维矩阵H 是待估计的系数矩阵。

et 是 k 维扰动列向量,它们相互之间可以同期相关,但不与自己的滞后值相关且不与等式右边的变量相关,假设 S 是et 的协方差矩阵,是一个(k ´k )的正定矩阵。

注意,由于任何序列相关都可以通过增加更多的yt 的滞后而被11t t p t p t t --=+⋅⋅⋅+++y Φy Φy Hx ε消除,所以扰动项序列不相关的假设并不要求非常严格。

以1952一1991年对数的中国进、出口贸易总额序列为例介绍VAR 模型分析,其中包括;① VAR 模型估计;②VAR 模型滞后期的选择;③ VAR 模型平隐性检验;④VAR 模型预侧;⑤协整性检验VAR 模型佑计 数据εεεεLni(进口贸易总额), ,Lne的时间序列见图。

python时间序列的var模型

python时间序列的var模型Python时间序列的VAR模型时间序列分析是一种重要的统计学方法,它可以用来分析时间序列数据的趋势、周期性和随机性等特征。

VAR模型是一种常用的时间序列分析方法,它可以用来分析多个时间序列之间的关系。

VAR模型是向量自回归模型(Vector Autoregression Model)的缩写,它是一种多元时间序列模型。

VAR模型假设多个时间序列之间存在相互影响的关系,即一个时间序列的变化会影响其他时间序列的变化。

VAR模型可以用来预测多个时间序列的未来值,同时也可以用来分析多个时间序列之间的因果关系。

在Python中,我们可以使用statsmodels库来实现VAR模型的建立和分析。

首先,我们需要导入相关的库和数据集:```pythonimport pandas as pdimport numpy as npimport statsmodels.api as sm# 导入数据集data = pd.read_csv('data.csv', index_col=0, parse_dates=True)```接下来,我们可以使用VAR模型来分析数据集中的多个时间序列之间的关系。

首先,我们需要对数据进行平稳性检验,以确保数据符合VAR模型的假设。

我们可以使用ADF检验来检验数据的平稳性:```python# 平稳性检验for col in data.columns:result = sm.tsa.stattools.adfuller(data[col])print(f'A DF Statistic for {col}: {result[0]}')print(f'p-value for {col}: {result[1]}')```如果数据不平稳,我们可以对数据进行差分处理,直到数据变得平稳。

接下来,我们可以使用VAR模型来建立多个时间序列之间的关系:```python# 建立VAR模型model = sm.tsa.VAR(data)# 拟合VAR模型results = model.fit()# 查看模型的系数results.summary()```通过VAR模型的系数,我们可以分析多个时间序列之间的因果关系。

时间序列建模案例VAR模型分析与协整检验.doc

传统的经济计量方法是以经济理论为基础来描述变量关系的模型。

但是,经济理论通常并不足以对变量之间的动态联系提供一个严密的说明,而且内生变量既可以出现在方程的左端又可以出现在方程的右端使得估计和推断变得更加复杂。

为了解决这些问题而出现了一种用非结构性方法来建立各个变量之间关系的模型。

本章所要介绍的向量自回归模型(vector autoregression ,V AR)和向量误差修正模型(vector error correction model ,VEC)就是非结构化的多方程模型。

向量自回归(V AR)是基于数据的统计性质建立模型,V AR 模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。

V AR 模型是处理多个相关经济指标的分析与预测最容易操作的模型之一,并且在一定的条件下,多元MA 和ARMA 模型也可转化成V AR 模型,因此近年来V AR 模型受到越来越多的经济工作者的重视。

V AR(p ) 模型的数学表达式是t=1,2,…..,T其中:yt 是 k 维内生变量列向量,xt 是d 维外生变量列向量,p 是滞后阶数,T 是样本个数。

k ⨯k 维矩阵Φ1,…, Φp 和k ⨯d 维矩阵H 是待估计的系数矩阵。

εt 是 k 维扰动列向量,它们相互之间可以同期相关,但不与自己的滞后值相关且不与等式右边的变量相关,假设 ∑ 是εt 的协方差矩阵,是一个(k ⨯k )的正定矩阵。

注意,由于任何序列相关都可以通过增加更多的yt 的滞后而被11t t p t p t t --=+⋅⋅⋅+++y Φy Φy Hx ε消除,所以扰动项序列不相关的假设并不要求非常严格。

以1952一1991年对数的中国进、出口贸易总额序列为例介绍V AR模型分析,其中包括;①V AR模型估计;②V AR模型滞后期的选择;③V AR模型平隐性检验;④V AR模型预侧;⑤协整性检验V AR模型佑计数据Lni(进口贸易总额), ,Lne的时间序列见图。

1文读懂VAR模型的实现过程与结果解读

1文读懂VAR模型的实现过程与结果解读VAR模型是一种广泛应用的非参数时间序列分析方法,它从总体上研

究一组变量之间的关系。

它可以提供解释性、预测性以及多元共线性的检

验功能,可以用来发现影响变量之间的动态关系。

VAR模型用一系列变量

的序列建立一组统计模型,系统把这些变量之间的信息融合在一起,使得

预测更加准确。

一般来说,VAR模型有3个步骤:模型建立、模型合成和模型解释。

首先,建立VAR模型时,需要确定要使用的变量,然后依据模型假设,建

立VAR模型方程,确定误差项的分布情况,对参数和误差项进行估计,检

验模型的拟合度。

其次,保证模型的参数满足特定要求,模型的选择和合

成也大有讲究,在模型的合成过程中,需要考虑变量之间的共线性、自相

关性、合理调整等。

最后,模型解释,需要检验模型的合适性,确定自变

量与因变量之间的影响关系和动态变化;以及检验以及多元共线性的检验,以确定变量之间的关系。

VAR模型拟合的结果可以用多种方式来解释。

VAR模型最重要的部分

是解释因变量与自变量之间的动态关系。

由于VAR模型允许考虑多个变量,因此可以分析各个自变量间的相互影响,以及对因变量的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基于VAR模型的我国房地产市场与汇率波动的因果关系————VAR模型实验第一部分实验分析目的及方法现选取人民币对美元汇率以及商品房房价作为变量构建VAR模型。

对于不满足单位根检验的序列采取对数化或差分处理,使其成为平稳序列再进行模型的拟合。

对于商品房房价这一变量,由于全国各省市差异较大,故此处采用全国房地产开发业综合景气指数这一变量。

此外,为了消除春节假期不固定因素带来的影响,增强数据的可比性,按照国家统计制度,从2012年起,不单独对1月份统计数据进行调查,1-2月份数据一起调查,一起发布。

所以国房景气指数p这一序列缺少每年一月份的相关数据,属于非随机、不可忽略缺失,在此采用平均值填充的方法,补足数据。

第二部分实验样本2.1数据来源数据来源于中经网统计数据库。

具体数据见附录表。

2.2所选数据变量由于我国于2005年7月实行第二次汇改,此次汇改以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度取代了过去人民币汇率长达10年的紧盯美元的固定汇率体制。

故本实验拟选取2005年07月到2014年10月我国以月为单位的数据。

,用以上两个变量来构建VAR模型,并利用该模型进行分析预测。

第四部分模型构建4.1判断序列的平稳性4.1.1汇率E序列首先绘制出E的折线图,结果如下图:图4.1 汇率E的曲线图从图中可以看出,汇率E序列较强的趋势性,由此可以初步判断该序列是非平稳的。

为了减少m的变动趋势以及异方差性,先对m进行对数化处理,记为lm,其时序图如下:图4.2 lm的曲线图对数化后的趋势性减弱,但仍存在一定的趋势性,下面对lm进行一阶差分处理,去除趋势性,得到新变量dlm,观察dlm的曲线图。

图4.3 DLE的曲线图从图中可以看出,dle序列的趋势性基本已经消除,且新变量dle基本围绕0上下波动,因此选择形式为y t=y t-1+u t进行单位根检验:表4.1 单位根输出结果Null Hypothesis: DLE has a unit rootExogenous: ConstantLag Length: 2 (Automatic - based on SIC, maxlag=12)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -3.031673 0.0351Test critical values: 1% level -3.4919285% level -2.88841110% level -2.581176*MacKinnon (1996) one-sided p-values.Augmented Dickey-Fuller Test EquationDependent Variable: D(DLE)Method: Least SquaresDate: 11/15/14 Time: 20:20Sample (adjusted): 2005M11 2014M10Included observations: 108 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.DLE(-1) -0.353005 0.116439 -3.031673 0.0031D(DLE(-1)) -0.502730 0.115417 -4.355768 0.0000D(DLE(-2)) -0.311531 0.093265 -3.340258 0.0012C -0.000888 0.000470 -1.887592 0.0619R-squared 0.450240 Mean dependent var 1.15E-05Adjusted R-squared 0.434382 S.D. dependent var 0.005058S.E. of regression 0.003804 Akaike info criterion -8.269046Sum squared resid 0.001505 Schwarz criterion -8.169708Log likelihood 450.5285 Hannan-Quinn criter. -8.228768F-statistic 28.39119 Durbin-Watson stat 2.061613Prob(F-statistic) 0.000000单位根统计量ADF=-3.031673小于临界值,且P为 0.0351,因此该序列不是单位根过程,即该序列是平稳序列。

4.1.2国房景气指数P序列首先作出P序列的时序图:图4.4 P的曲线图由于每年一月份的数据缺失,故取相邻两项进行平均补全数据,得到新序列的时序图如下:图4.5 P的曲线图(补全)由上图可知,该序列P可能存在一定的趋势性和季节性,先进行单位根检验,确定改序列是否平稳。

由于序列表4.2 单位根输出结果Null Hypothesis: P has a unit rootExogenous: Constant, Linear TrendLag Length: 3 (Automatic - based on SIC, maxlag=12)t-Statistic Prob.*Augmented Dickey-Fuller test statistic -3.972457 0.0124Test critical values: 1% level -4.0452365% level -3.45195910% level -3.151440*MacKinnon (1996) one-sided p-values.由单位根检验结果可知,T值小于临界值,且P=0.0124,在5%的置信水平下,该序列不存在单位根过程。

由于汇率E序列为一阶单整序列,并进行了一阶差分处理,因此样本数量减少,在下面的操作中,所有的样本序列调整为2005-08至2014-10。

4.2模型参数识别先进行VAR模型的拟合,初步选定滞后阶数为3:表4.3 拟合输出结果Vector Autoregression EstimatesDate: 11/22/14 Time: 22:20Sample (adjusted): 2005M11 2014M10Included observations: 108 after adjustmentsStandard errors in ( ) & t-statistics in [ ]DLE PDLE(-1) 0.063183 -19.12274(0.09626) (14.1374)[ 0.65638] [-1.35263]DLE(-2) 0.116798 15.42129(0.09604) (14.1052)[ 1.21615] [ 1.09330]DLE(-3) 0.245260 16.39171(0.09617) (14.1243)[ 2.55030] [ 1.16053]P(-1) -9.04E-05 1.490708(0.00066) (0.09765)[-0.13593] [ 15.2656]P(-2) -0.000583 -0.355442(0.00118) (0.17380)[-0.49226] [-2.04508]P(-3) 0.000346 -0.160740(0.00067) (0.09872)[ 0.51479] [-1.62821]C 0.031328 2.571540(0.01274) (1.87084)[ 2.45943] [ 1.37454]R-squared 0.295033 0.979509Adj. R-squared 0.253154 0.978292Sum sq. resids 0.001390 29.99247S.E. equation 0.003710 0.544936F-statistic 7.044848 804.6767Log likelihood 454.8094 -84.06138Akaike AIC -8.292766 1.686322Schwarz SC -8.118924 1.860164Mean dependent -0.002527 100.2406S.D. dependent 0.004293 3.698585Determinant resid covariance (dof adj.) 4.08E-06Determinant resid covariance 3.57E-06Log likelihood 370.8871Akaike information criterion -6.609021Schwarz criterion -6.261337再进行滞后阶数的确定:表4.4 最优滞后阶数的判断VAR Lag Order Selection CriteriaEndogenous variables: DLE PExogenous variables: CDate: 11/22/14 Time: 22:22Sample: 2005M07 2014M10Included observations: 99Lag LogL LR FPE AIC SC HQ0 134.7784 NA 0.000234 -2.682392 -2.629965 -2.6611801 302.5627 325.3999 8.57e-06 -5.991165 -5.833886 -5.9275302 329.0230 50.24783 5.45e-06 -6.444909 -6.182775* -6.338849*3 334.3733 9.943949* 5.30e-06* -6.472187* -6.105200 -6.3237044 337.4531 5.599742 5.40e-06 -6.453598 -5.981758 -6.2626915 339.7589 4.099176 5.60e-06 -6.419372 -5.842679 -6.1860416 345.0498 9.192324 5.46e-06 -6.445451 -5.763905 -6.1696967 345.5484 0.846076 5.87e-06 -6.374716 -5.588316 -6.0565378 346.7369 1.968760 6.23e-06 -6.317917 -5.426663 -5.9573149 352.5801 9.443639 6.01e-06 -6.355154 -5.359047 -5.95212810 353.7714 1.877082 6.39e-06 -6.298411 -5.197451 -5.85296111 354.3649 0.911279 6.87e-06 -6.229594 -5.023780 -5.74172012 356.4617 3.134644 7.18e-06 -6.191146 -4.880479 -5.660848* indicates lag order selected by the criterionLR: sequential modified LR test statistic (each test at 5% level)FPE: Final prediction errorAIC: Akaike information criterionSC: Schwarz information criterionHQ: Hannan-Quinn information criterion由上边可知,根据信息准则,采取少数服从多数原则,取滞后阶数为3,此外取滞后阶数为2(SC为 -6.182775)或取滞后阶数为3(SC为-6.105200)时,两者SC值相差不是很大。