本量利分析计算公式

《管理会计》第三章_本量利分析

2019/11/25

22

保本、保利分析

2.安全边际率:指安全边际量与实际(预计)销售量的比例, 也可以指安全边际额与实际(预计)销售额的比例,它是一个 相对量,用来评价不同企业的经营安全程度。

公式:

安全边际率=(安全边际量实际或预计的销售量)×100% =(安全边际额实际或预计的销售额)×100%

① 标准式保本图

② 边际贡献式保本图

(2)利量图

2019/11/25

14

保本、保利分析

(三) 多品种保本点的确定

1.加权平均法:

综合边际贡献率=(某产品的边际贡献率该产品销售比重) 综合保本销售额=固定成本总额综合边际贡献率 某产品的保本销售额=综合保本销售额该产品销售比重 某产品的保本销售量=某产品的保本销售额该产品的单价 【例3-3】

2019/11/25

px

bx

Tcm

a

P

边际贡献率+变动成本率=1

px-bx bx

+

=1

Px

px

BACK 【例3-1】

9

本量利分析的概述

四、本量利分析的评价

本量利分析是建立在一些假设条件之上的,使得 本量利分析存在一定的缺陷。

因此,本量利分析对企业管理者来说,只适用于 短期的计划和预测,它的分析结果不是十分精确, 一般只能作为决策的参考依据,不能完全代替管 理者的判断和经验。

p a bx P x

3.单位变动成本=单价-(固定成本+利润)销售量

b px a P x

4.固定成本=单价×销售量-单位变动成本×销售量-利润

a=px-bx-P

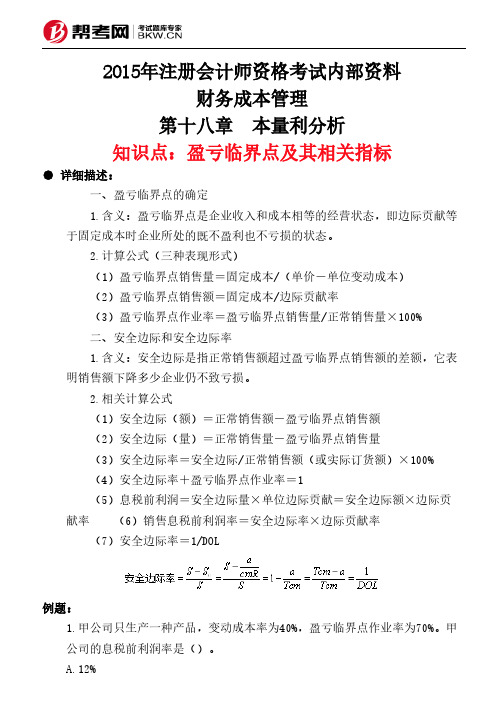

第十八章 本量利分析-盈亏临界点及其相关指标

2015年注册会计师资格考试内部资料财务成本管理第十八章 本量利分析知识点:盈亏临界点及其相关指标● 详细描述:一、盈亏临界点的确定 1.含义:盈亏临界点是企业收入和成本相等的经营状态,即边际贡献等于固定成本时企业所处的既不盈利也不亏损的状态。

2.计算公式(三种表现形式) (1)盈亏临界点销售量=固定成本/(单价-单位变动成本) (2)盈亏临界点销售额=固定成本/边际贡献率 (3)盈亏临界点作业率=盈亏临界点销售量/正常销售量×100%二、安全边际和安全边际率 1.含义:安全边际是指正常销售额超过盈亏临界点销售额的差额,它表明销售额下降多少企业仍不致亏损。

2.相关计算公式 (1)安全边际(额)=正常销售额-盈亏临界点销售额 (2)安全边际(量)=正常销售量-盈亏临界点销售量 (3)安全边际率=安全边际/正常销售额(或实际订货额)×100% (4)安全边际率+盈亏临界点作业率=1 (5)息税前利润=安全边际量×单位边际贡献=安全边际额×边际贡献率 (6)销售息税前利润率=安全边际率×边际贡献率 (7)安全边际率=1/DOL例题:1.甲公司只生产一种产品,变动成本率为40%,盈亏临界点作业率为70%。

甲公司的息税前利润率是()。

A.12%B.18%C.28%D.42%正确答案:B解析:B依据:《财务成本管理》教材第十八章第450页。

计算说明:息税前利润率=安全边际率×边际贡献率=(1-70%)×(1-40%)=18%2.某公司生产一种产品,产品的单位销售价是40元,变动成本率为60%。

每月总固定成本是60000元。

按照下月计划活动水平,在销售价值方面公司的安全边际为64000元。

则该公司下个月的计划活动水平(单位)应该是()元。

A.3100B.4100C.5350D.7750正确答案:C解析:单位边际利润=40X0.4=16(元);保本点=60000÷16=3750(元);安全边际=64000÷40=1600(元);计划活动水平=3750+1600=5350(元)。

(完整版)一本量利分析的涵义及基本公式

一、本量利分析的涵义及基本公式(一)本量利分析的涵义本—量—利分析,是对成本、业务量、利润之间相互关系进行分析的一种简称,它是在成本按习性分类的基础上,对成本、业务量、利润三者之间的依存关系进行的分析。

(二)本量利分析的基本公式利润=销售收入-变动成本总额-固定成本总额=单价×销售量-单位变动成本×销售量-固定成本总额 (三)贡献毛益及相关指标 单位贡献毛益=单价-单位变动成本b p cm -=贡献毛益总额=销售收入总额-变动成本总额Tcm px bx =-贡献毛益率=销售收入总额贡献毛益总额×100%或=销售单价单位贡献毛益×100%cmR =%100pcm%100px Tcm ⨯=⨯ 变动成本率=%100%100⨯=⨯销售单价单位变动成本销售收入总额变动成本总额bR =%100pb%100px bx ⨯=⨯ 贡献毛益率=1-变动成本率bR 1cm R -=(四)保本点的确定保本点,也称为损益两平点,盈亏临界点。

企业在这一点上正好处于不亏不赚、利润为零的状态,也就是销售收入等于销售成本,即通过销售保证成本的补偿。

a bx px +=二、单一品种的保本分析(一)方程式法 保本销售量=单位变动成本单价固定成本总额-用字母来表示为:bp ax -=(二)贡献毛益法 保本销售量=单位贡献毛益固定成本总额cma=保本销售额=销售单价×单位贡献毛益固定成本总额=cmR a=贡献毛益率固定成本总额=bR1a1-=-变动成本率固定成本总额三、本量利关系图(一)传统式的本量利分析图成本与销售收入销售量图3—1 传统式本量利分析图(二)贡献式本量利分析图销售量成本与销售收入图3—2 贡献式本量利分析图(三)利润—业务量式本量利分析图利润四、多品种本量利分析(一)加权平均法 ①计算全部产品的销售额。

销售额=∑(各种产品的销售单价×销售量) ②计算各种产品占总销售额的比重。

本量利分析法

本量利分析法2008-10-03 18:28:30| 分类:财务资料| 标签:|字号大中小订阅本量利分析法本量利分析法揭示了营业成本、销售量和利润之间的依存关系。

利润=销售收入—营业成本—费用—税金即:利润=销售量*(单位产品售价—单位产品税金—单位产品变动成本)—固定成本总额假定企业不盈不亏,即利润为零时,上式变为:盈亏两平销售量=固定成本总额/(单位产品售价—单位产品税金—单位产品变动成本)因为:单位产品边际贡献=单位产品售价—单位产品税金—单位产品变动成本所以:目标利润=(预计销售量—盈亏两平销售量)*单位产品边际贡企业的目标是利润最大化。

为达此目的,企业经营必须明确保本经营业务量及目标利润。

首先,把现有成本、费用项目转化为“固定成本”和“变动成本”。

所谓“固定成本”,即不因为业务量的增减而成正比例变化的成本;“变动成本”即随业务量的变化而成正比例变化的成本。

我们可以把现有成本项目中的原材料、燃料、修理费、水电费、间接人工费、间接材料费划为变动成本;管理人员工资、修理费、折旧、保险费、财产税等划为固定成本。

将销售收入换算出以某某品种产品为对象的单位售价,并以同期的变动成本除以这一品种的数量,求出单位产品变动成本。

应用上述公式计算出保本销售量,以及目标利润。

进行本量利分析的关键确定盈亏临界点,是进行本量利分析的关键。

所谓盈亏临界点,就是指使得贡献毛益与固定成本恰好相等时的销售量。

此时,企业处于不盈不亏的状态。

盈亏临界点可以采用下列两种方法进行计算:A.按实物单位计算,其公式为:盈亏临界点的销售量(实物单位)=固定成本单位产品贡献毛益其中:单位产品贡献毛益=单位产品销售收入-单位产品变动成本B.按金额综合计算,其公式为:盈亏临界点的销售量(金额单位)=固定成本贡献毛益率贡献毛益率=销售收入-变动成本销售收入一、盈亏临界点分析盈亏临界点(breakeven point)又称为保本点、盈亏平衡点、损益两平点等,是指刚好使企业经营达到不盈不亏状态的销售量(额)。

本量利分析案例

本量利分析案例本量利分析是一种经济学上常用的分析方法,通过对成本和收益的比较,帮助企业或个人做出理性的决策。

下面我们以一个实际案例来说明本量利分析的应用。

假设某公司正在考虑购买一台新设备,这台设备的价格是10万元,预计使用年限为5年,每年的折旧费用为2万元。

设备的维护费用每年为1万元,而且预计每年可以为公司节省3万元的生产成本。

另外,设备在使用期间还可以带来额外的收入,每年约为5万元。

公司的财务部门希望通过本量利分析来评估这项投资的可行性。

首先,我们需要计算这台设备的总成本和总收益。

设备的总成本包括购买成本、折旧费用和维护费用,总收益包括节省的生产成本和额外的收入。

根据给定的数据,我们可以得出这台设备的总成本为10万元(购买成本)+ 2万元/年× 5年(折旧费用)+ 1万元/年× 5年(维护费用)= 25万元,总收益为3万元/年× 5年(节省的生产成本)+ 5万元/年× 5年(额外的收入)= 40万元。

接下来,我们需要计算这项投资的净收益,即总收益减去总成本。

在这个案例中,净收益为40万元 25万元 = 15万元。

这意味着,如果公司购买这台设备,预计可以获得15万元的净收益。

最后,我们需要计算这项投资的本量利点,即达到盈亏平衡的点。

本量利点可以通过以下公式计算,本量利点 = 总固定成本 / (单位收入单位变动成本)。

在这个案例中,总固定成本为25万元,单位收入为5万元/年,单位变动成本为3万元/年,代入公式计算得到本量利点为25万元 / (5万元/年 3万元/年)= 12.5年。

通过本量利分析,我们得出以下结论,购买这台设备是一个具有吸引力的投资,预计可以获得15万元的净收益,而且在使用3年后就可以达到盈亏平衡。

因此,公司可以考虑购买这台设备,以提高生产效率和增加收入。

综上所述,本量利分析是一个有效的决策工具,可以帮助企业评估投资项目的可行性,做出理性的决策。

项目五 本量利分析模板

操作步骤:

变动成本总额=销售单价×销售量-固定成本总额 -预定目标利润

变动成本总额=800×2,000-120,0001,000,000=480,000元

单位变动成本=变动成本总额÷销售量 单位变动成本=480,000÷2,000=240元

3.满足预期利润目标的固定成本的确定

【例4】程宇公司预计2014年全年销售单价和销 售数量不变,单位变动成本300元,如果企业负 责人程宇预定目标利润为800,000元,为达到预 期利润目标,这款女士风衣2014年固定成本总额 应定为多少合适?

操作步骤:

销售量=(固定成本+预定目标利润)÷(销售 单价-单位变动成本)

销售量=(120,000+1,000,000)÷(800300)=2,240件

【工作任务二 单一品种保本点分析】

【例6】程宇公司预计2014年全年,秋季女士风 衣单位变动成本300元,固定成本总额120,000 元,在产量为5,000件以内时保持不变。如果企 业负责人程宇根据市场定位,将该款女士风衣定 价为800算公式计算出保利销量 保利销售量=(固定成本总额+目标利润)÷单位贡献毛

益

保利销售量=(固定成本总额+目标利润)÷(单位销售 价格-单位变动成本)

【例】程宇公司预计2014年全年销售女 士风衣2,000件,销售单价800元,单 位变动成本300元,固定成本总额 120,000元。计算女士风衣的营业利润。

操作步骤: 1.计算单位固定成本 单位固定成本=固定成本总额÷销量 单位固定成本=120,000÷2,000=60元 2.计算单位成本 单位成本=单位变动成本+单位固定成本 单位成本=300+60=360 3.计算营业利润 营业利润=(销售单价-单位成本)×销售量 营业利润=(800-360)×2,000=880,000元

本量利及保本分析

案例:

• 卡臣是一家小型的工程公司,其中的一个部门 专门替另一家企业生产一种特别的零部件。该 零部件现时的每年需求量为10,000件,每件售 件36元。零部件的年度预算成本载列如下:

•

元

• 原材料

120,000 单耗120000/10000=12元

• 人工 • 机器租赁费用 • 其他固定成本

60,000 50,000 90,000

量和保本点销售额、安全边际、变动与固定成本以及贡献毛益。

第十六页,共34页。

• 保本量=60000÷(100-65)=1714(件) • 保本额=1714×100=171400 • 目标利润为45000元时: • 目标销售量=(60000+45000)/(100-65)= 3000(件) • 单位边际贡献=100-65=35 • 边际贡献额=35×3000=105000 • 边际贡献率=35÷100=35% • 变动成本率=1-35%=65%

表达:

利润=安全边际量×单位边际贡献 利润=安全边际额×边际贡献率

所以 销售利润率=安全边际率×边际贡献率

判断安全边际率的指标

安全边际率 经营状态

30%以上 安全

25%~30% 15%~25%

较安全

不太好

第十四页,共34页。

10%~15% 要警惕

10%以下 危险

应用六:保本作业率公式

保本作业率= X0 / X1 或= S0 / S1 保本作业率 + 安全边际率=1

一、本量利分析定义

本 量 利 分 析 ( cost-volume-profit analysis,简称CVP分析)是“成本业务量-利润”分析的简称。它是以成本 性态分析为基础,研究企业在一定期间 内的成本、业务量和利润三者之间内在 联系的一种专门方法。

量本利计算的基本公式

量本利计算的基本公式

本量利分析是本书的重点章节。

下面是本量利关系的基本公式。

本量利分析的基本公式:

营业利润=营业收入-营业成本=营业收入- ( 固定成本+变动成本)

=产销量x单价一产销量x单位变动成本一固定成本|= p Q-bQ-a=产销量(单价- -单位变动成本) -固定成本

|=Q (p-b) -a(产销平衡前提下)

例一、某产品变动成本率50%,单位变动生产成本6元,其他资料如下:

上年本年

产量1000件800

销量700件900

销管费2250元2750

计算:该产品销售单价、边际贡献率及本年度边际贡献总额。

解:①边际贡献率:1-变动成本率=1-50%=50%

②混合成本分解:对于销管费,高低点为(900、2750),(700、2250),

则b=2750-2250/900-700=2.5,将(700、2250)代入

y=a+bx,a=500。

可得单位变动销管成本=2.5元,则单位变动成本=6+2.5=8.5元。

边际贡献率=P-8.5/P=50% ,则产品销售单价P=17元。

③年度边际贡献总额=900×(17-8.5)=7650元

注意,销售管理费从数据中可以看出,它既不是变动成本,也不是固定成本,即混合成本,需要分解。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本量利分析计算公式

利润=销售收入-总成本=销售收入-(变动成本+固定成本) =销售量×单价-销售量×单位变动成本-固定成本=销售量×(单价-单位变动成本)-固定成本

本量利分析以成本性态分析和变动成本法为基础,其基本公式是变动成本法下计算利润的公式,本量利分析公式反映了价格、成本、业务量和利润各因素之间的相互关系。

本量利分析是在变动成本计算模式的基础上,以数学化的会计模型与图文揭示固定成本、变动成本、销售量、单价、销售额、利润等变量之间的内在规律性联系,然后为会计预测决策和规划提供必要财务信息的一种定量分析方法。

基本关系

1/ 2。