太化股份政府补助案例分析

国有上市公司资产划拨案例

国有上市公司资产划拨案例摘要:一、引言二、国有上市公司资产划拨的背景及意义1.背景分析2.意义阐述三、国有上市公司资产划拨的案例分析1.案例一:某能源公司资产划拨1) 划拨过程简介2) 划拨后的影响分析2.案例二:某交通运输公司资产划拨1) 划拨过程简介2) 划拨后的影响分析四、国有上市公司资产划拨的操作要点1.政策法规遵循2.资产评估与定价3.审批流程4.划拨后的管理及风险防范五、结论与启示正文:一、引言在我国资本市场中,国有上市公司资产划拨一直备受关注。

资产划拨作为一种资源整合和优化配置的手段,对于提高国有企业效益和激发市场活力具有重要意义。

本文将分析国有上市公司资产划拨的背景及意义,并通过两个具体案例深入剖析资产划拨的操作过程及影响,最后总结操作要点,以期为国有上市公司资产划拨提供有益的借鉴。

二、国有上市公司资产划拨的背景及意义1.背景分析近年来,我国政府加大国有企业改革力度,积极推动国有资本布局优化。

在这个过程中,国有上市公司资产划拨成为一种重要方式。

资产划拨不仅可以实现资源的优化配置,提高国有企业整体竞争力,还可以降低企业运营成本,提升管理效率。

2.意义阐述国有上市公司资产划拨具有以下意义:(1)提高国有企业整体竞争力通过资产划拨,国有企业可以集中优势资源,聚焦核心业务,提高整体竞争力。

(2)优化国有资本布局资产划拨有助于国有企业调整产业结构,优化资本布局,助力国家战略性新兴产业的发展。

(3)降低企业运营成本资产划拨可以整合冗余资源,减少企业运营成本,提高运营效率。

(4)促进国有企业混合所有制改革资产划拨可以引入民营资本,促进国有企业混合所有制改革,提升企业治理水平。

三、国有上市公司资产划拨的案例分析1.案例一:某能源公司资产划拨(1)划拨过程简介某能源公司为优化产业结构,决定将部分非主营业务资产划拨给关联企业。

划拨资产包括土地、厂房、设备等,总价值约为10亿元。

(2)划拨后的影响分析划拨后,某能源公司主营业务更加聚焦,企业核心竞争力得到提升。

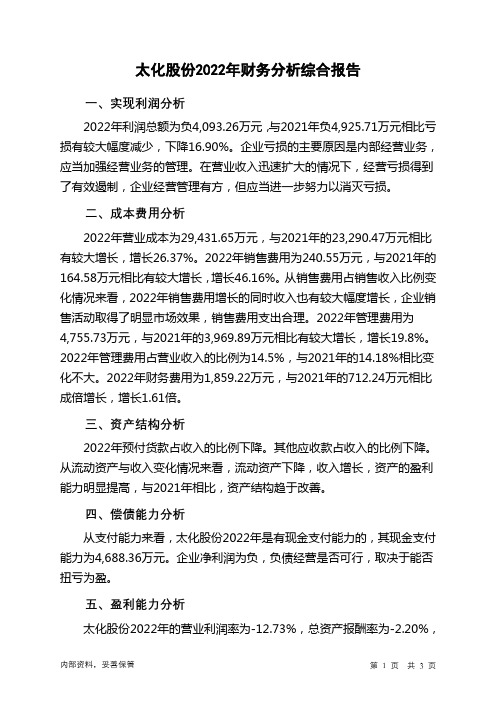

600281太化股份2022年财务分析结论报告

太化股份2022年财务分析综合报告一、实现利润分析2022年利润总额为负4,093.26万元,与2021年负4,925.71万元相比亏损有较大幅度减少,下降16.90%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入迅速扩大的情况下,经营亏损得到了有效遏制,企业经营管理有方,但应当进一步努力以消灭亏损。

二、成本费用分析2022年营业成本为29,431.65万元,与2021年的23,290.47万元相比有较大增长,增长26.37%。

2022年销售费用为240.55万元,与2021年的164.58万元相比有较大增长,增长46.16%。

从销售费用占销售收入比例变化情况来看,2022年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2022年管理费用为4,755.73万元,与2021年的3,969.89万元相比有较大增长,增长19.8%。

2022年管理费用占营业收入的比例为14.5%,与2021年的14.18%相比变化不大。

2022年财务费用为1,859.22万元,与2021年的712.24万元相比成倍增长,增长1.61倍。

三、资产结构分析2022年预付货款占收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2021年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,太化股份2022年是有现金支付能力的,其现金支付能力为4,688.36万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析太化股份2022年的营业利润率为-12.73%,总资产报酬率为-2.20%,净资产收益率为-8.01%,成本费用利润率为-11.24%。

企业实际投入到企业自身经营业务的资产为98,239万元,经营资产的收益率为-4.25%。

六、营运能力分析太化股份2022年总资产周转次数为0.33次,比2021年周转速度加快,周转天数从1134.87天缩短到1088.11天。

国有上市公司资产划拨案例

国有上市公司资产划拨案例摘要:一、国有上市公司资产划拨的背景和意义二、国有上市公司资产划拨的具体案例分析三、国有上市公司资产划拨的实施效果及启示正文:国有上市公司资产划拨案例一、国有上市公司资产划拨的背景和意义国有上市公司资产划拨是指将国有上市公司的一部分资产划归到另一家国有上市公司,以实现资源优化配置、提高资本运作效率、推动国有企业改革等目的。

这种资产划拨在国有企业的改革和重组中扮演着重要的角色。

近年来,随着国有企业改革的深入推进,国有上市公司资产划拨案例逐渐增多。

这一现象的出现,既是国有企业改革发展的需要,也是资本市场发展的必然趋势。

通过资产划拨,可以实现国有资本的优化布局,提高国有企业的竞争力和活力,为国有企业的发展注入新的动力。

二、国有上市公司资产划拨的具体案例分析以下是几个典型的国有上市公司资产划拨案例:1.中国南车与中国北车合并2015 年,中国南车和中国北车两大国有上市公司宣布合并,成为中国中车。

此次合并涉及资产规模巨大,是中国资本市场上有史以来最大的资产划拨案例之一。

通过合并,中国南车和中国北车实现了资源整合,形成了统一的市场主体,提高了市场竞争力。

2.中国石油与中国石化资产划拨2018 年,中国石油和中国石化两大国有上市公司宣布进行资产划拨。

中国石油将部分下游资产划归中国石化,中国石化将部分上游资产划归中国石油。

此次资产划拨旨在优化两家公司的业务结构,提高资本运作效率。

3.中国中铁与中国铁建资产划拨2020 年,中国中铁和中国铁建两大国有上市公司宣布进行资产划拨。

中国中铁将部分资产划归中国铁建,中国铁建将部分资产划归中国中铁。

此次资产划拨旨在实现两家公司业务互补,提高市场竞争力。

三、国有上市公司资产划拨的实施效果及启示通过以上案例分析,我们可以看出,国有上市公司资产划拨在实施过程中取得了良好的效果。

首先,资产划拨有助于优化国有资本布局,实现国有资本的合理配置。

其次,资产划拨有助于提高国有企业的市场竞争力,促进国有企业改革和发展。

政府补助问题的案例分析

政府补助问题的案例分析葛连芝【摘要】政府补助对宏观调控的实施起到了推进作用,近年来也是越来越被政府所重视。

政府补助也成为了干预经济的一种措施。

认真分析我国 上市公司的财务报表,在营业外收入这一块,政府补助对其具有重要的影响。

政府补助俨然对企业发展,市场经济产生了重要影响。

以政府对国有 控股上市公司的过度补助为背景,研究我国政府补助发放的各种不规范问题,并且提出自己对政府规范上市公司补助发放的一些建议。

【关键词】政府补助案例分析政府补助作为政府进行市场宏观调 控的最直接方式,已经越来越多地被政 府使用,来源政府的财政收入,发放方 式有以下几个方面:⑴财政拨款。

财政拨款是政府给予企业的无偿的 资金,通常是带有一定目的性的,企业 只能将这些资金用于某些特定的目的。

(2) 税收返还。

税收返还就是国家通过一些相关的 法律法规,退还给企业一部分税收,是 对企业的税收奖励。

(3) 无偿划拨非货币性资产。

无偿划拨非货币性资产就是政府无偿发放给企业的非货币性的资产。

比 如,戈峨给企业的土地使用权等。

(4) 财政贴息。

财政贴息就是政府帮助企业偿还部 分贷款利息,通常是政府为了帮助特定 行业领域的发展。

形式通常有两种,一 是直接给企业资金奖励,二是资金给银行,让银行给与贷款利息的优惠奖励。

我国政府在政府补助这块的支出占 财政支出的比例在近几年中变得越来越高,企业获取补助现象也相继增多。

研 究政府补助问题拥有积极的现实作用。

一、相关文献回顾Fox 和H e lle r ( 1999 )研究发现,俄罗斯政府在进行企业行为的时候,往往在国有企业中扮演双重角色。

Shleiferetal (1994)则研究发现政府为了自 己的经济,社会,政治目标,会给国有 企业制定一些任务,一些甚至超出了企 业的承受能力,所以政府给企业资金补助支持。

E ckaus (2006)对国内出口企业的研究发现,政府为了防止出现大规模的失业情况而对一些濒临倒闭的 企业发放政府补助,使其渡过难关。

资产支持证券化补贴款案例

资产支持证券化补贴款案例

资产支持证券化补贴款案例:

以可再生能源投资项目为例,政府和金融机构合作开展可再生能源投资项目资产证券化。

在这个过程中,政府会为列入补贴目录的可再生能源并网发电项目和接网工程提供补贴。

这些补贴资金申请经过省级财政、价格、能源主管部门审核后,上报财政部、国家发改委、国家能源局。

财政部根据可再生能源电价附加费收入,省级电网企业和地方独立电网企业补贴资金申请等情况,将补贴资金拨付到省级财政部门,省级财政部门再将资金拨付至省级电网企业,最后省级电网企业再根据可再生能源并网发电项目的上网电价和实际收购的上网电量,按月结算电费。

以上案例仅供参考,建议咨询金融专家或查阅相关资料,获取更全面和准确的信息。

国有上市公司资产划拨案例

国有上市公司资产划拨案例【正文部分】国有上市公司资产划拨案例随着经济的发展和改革开放的不断推进,中国的国有企业改革也在不断深化。

其中,国有上市公司资产划拨是一种常见的改革方式,它通过将企业的资产转给其他组织或个人,来实现优化资源配置和提高企业竞争力的目标。

下面我们将以某国有上市公司的资产划拨案例来进行分析。

案例描述:某国有上市公司是一家在石油行业经营的企业,面临着经营效益下滑、发展压力不断增大的困境。

为了调整经营战略、提高核心竞争力,公司决定通过资产划拨的方式进行重组。

公司将非核心业务的资产划拨给专注于相关领域的企业,并将所得资金用于核心业务的发展。

案例分析:1. 资产划拨的原因与目标分析公司面临的问题,经营效益下滑是导致其陷入困境的主要原因之一。

而通过将非核心业务的资产划拨出去,可以减轻企业的经营压力,并使企业能够更加专注于核心业务,提高经营效益,从而达到提升竞争力的目标。

2. 资产划拨的程序和流程资产划拨需要经过一系列程序和流程,包括决策、审批、交接等环节。

在该案例中,公司首先成立了专门的资产划拨小组,负责资产的评估和筛选。

然后,小组根据资产的市场价值、收益情况以及相关法律法规等因素,确定了合适的划拨对象。

随后,双方进行谈判和协商,最终达成协议并签订划拨协议。

最后,公司组织相关人员进行资产交接,确保划拨过程的顺利进行。

3. 资产划拨的效果与影响通过本次资产划拨,公司成功将非核心业务的资产划拨给专业企业,进一步优化了公司资源配置,实现了公司发展战略的调整。

此外,划拨所得的资金也为公司的核心业务提供了发展的资本支持。

整个划拨过程还进一步优化了公司的治理结构,提高了公司的决策效率和管理水平。

4. 面临的挑战和解决方案在资产划拨过程中,一些挑战也难免出现。

例如,评估资产价值和交接过程中的问题需要充分注意和解决。

针对这些问题,公司可以依托第三方专业机构对资产进行评估,确保划拨的公正和合理性。

同时,公司还可以建立健全的监督机制,确保交接过程的顺利进行。

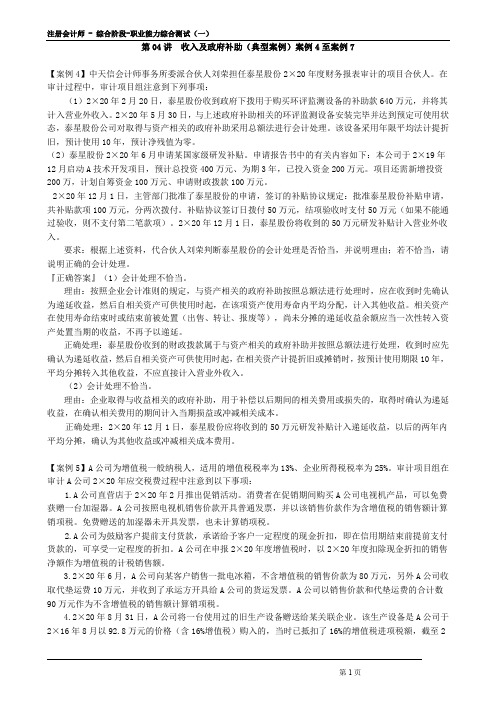

2021年注册会计师考试--收入及政府补助(典型案例)案例4至案例7_create

第04讲收入及政府补助(典型案例)案例4至案例7【案例4】中天信会计师事务所委派合伙人刘荣担任泰星股份2×20年度财务报表审计的项目合伙人。

在审计过程中,审计项目组注意到下列事项:(1)2×20年2月20日,泰星股份收到政府下拨用于购买环评监测设备的补助款640万元,并将其计入营业外收入。

2×20年5月30日,与上述政府补助相关的环评监测设备安装完毕并达到预定可使用状态,泰星股份公司对取得与资产相关的政府补助采用总额法进行会计处理。

该设备采用年限平均法计提折旧,预计使用10年,预计净残值为零。

(2)泰星股份2×20年6月申请某国家级研发补贴。

申请报告书中的有关内容如下:本公司于2×19年12月启动A技术开发项目,预计总投资400万元、为期3年,已投入资金200万元。

项目还需新增投资200万,计划自筹资金100万元、申请财政拨款100万元。

2×20年12月1日,主管部门批准了泰星股份的申请,签订的补贴协议规定:批准泰星股份补贴申请,共补贴款项100万元,分两次拨付。

补贴协议签订日拨付50万元,结项验收时支付50万元(如果不能通过验收,则不支付第二笔款项)。

2×20年12月1日,泰星股份将收到的50万元研发补贴计入营业外收入。

要求:根据上述资料,代合伙人刘荣判断泰星股份的会计处理是否恰当,并说明理由;若不恰当,请说明正确的会计处理。

『正确答案』(1)会计处理不恰当。

理由:按照企业会计准则的规定,与资产相关的政府补助按照总额法进行处理时,应在收到时先确认为递延收益,然后自相关资产可供使用时起,在该项资产使用寿命内平均分配,计入其他收益。

相关资产在使用寿命结束时或结束前被处置(出售、转让、报废等),尚未分摊的递延收益余额应当一次性转入资产处置当期的收益,不再予以递延。

正确处理:泰星股份收到的财政拨款属于与资产相关的政府补助并按照总额法进行处理,收到时应先确认为递延收益,然后自相关资产可供使用时起,在相关资产计提折旧或摊销时,按预计使用期限10年,平均分摊转入其他收益,不应直接计入营业外收入。

政府热衷补贴上市公司的背后

政府热衷补贴上市公司的背后作者:张利娟来源:《中国报道》2014年第01期2013年11月12日,南宁市政府决定给予*ST南化公司2.9亿元经营性财政补贴。

该消息一出,就引起了人们对ST类公司“逢死必补”这一公开秘密的热议。

2013年10月以来,上市公司开始上演年底补贴秀,截止记者发稿前沪深两市中共有35家上市公司获得财政补贴约11.53亿元。

其中,*ST南化成为获得补贴最多的一家,拔得头筹。

近年来,每逢年关将至之际,财政补贴的公告可谓满天飞,政府补贴已经成为上市公司尤其是中小上市公司业绩的中流砥柱。

地方政府为何扎堆补贴上市公司、补贴将给上市公司带来哪些影响、上市公司如何健康成长等问题成为人们关注的焦点。

获补贴原因林林总总从目前发布获得政府补贴公告的公司来看,获得补贴的原因林林总总,税收优惠、减免银行利息、产品推广补贴、技术改造专项资金等是最常见的,同时还有项目专利获得的补贴以及节能减排补贴和科研专项经费,等等。

“政府对上市企业的支持力度正在加大,其主要原因是区域经济发展在一定程度上依赖大型上市公司的带动,政府通过对上市公司的补贴,不仅能够实现更多的就业岗位,更能够顺应扶持产业结构升级的政策指示。

”中投顾问IPO咨询部分析师崔瑜说。

据了解,近几年,随着中小板、创业板的快速扩容,中小企业上市给地方经济带来的辐射效应越发明显。

通过上市,中小企业可以提升经营实力和市场竞争力,实现规模的快速扩张,并且还能够给当地增加更多的就业机会和税收。

中国社科院世界经济与政治研究所于焕军博士认为,对ST公司补贴最直接的原因是保壳的需要,上市公司是当地的名片,对扩大当地名声和扩大资源网络都有很大的帮助。

另一方面,地方政府补贴上市公司主要有就业、公共服务和经济增长这几个方面的目标。

上市公司都是当地的质优企业、明星企业,对当地的就业和经济增长有很大的促进作用,高额的税收也为政府公共职能的实现提供了保障。

所以,地方政府补贴上市公司的最终目的是实现自己的目标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

太化股份政府补助案例分析

摘要:政府补助是我国政府干预经济的一种重要手段。

仔细翻阅我国上市公司的财务报表,在营业外收入这一块,政府补助往往占据着举足轻重的地位。

政府补助俨然对企业发展,市场经济产生了重要影响。

政府补助主要包括财政拨款,财政贴息,税收返还,无偿划拨非货币性资产等五大类。

现如今政府补助对上市公司的经营业绩的影响已经越来越显著,但政府对国有控股上市公司的偏袒造成了证券市场的不公平现象频生,也造成了对市场资源配置的浪费。

本文以太化股份作为案例代表,以政府对国有控股上市公司的过度补助为背景,研究我国政府补助发放的各种不规范问题,并且提出自己对政府规范上市公司补助发放的一些建议。

关键词:政府补助国有控股上市公司案例分析

The Case Study On TaiHua Corporation’s Government Subsidy

Abstract: Government grants are an important means of government intervention in the economy. Carefully browse at the financial statements of listed companies in China, in operating income, government subsidies tend to occupy a pivotal position. Government grants had a major impact on business development and market economy. The government grants mainly include financial allocation, financial discount, tax rebates, free transfer of non-monetary assets and other five categories. Now the impact of government subsidies on the operating performance of listed companies has become more and more significant, but the government favoring state-owned holding listed companies resulted in inequities of the frequent occurrence of the securities market, also caused a waste of market allocation of resources.

This paper uses TaiHua corporation’s government subsidy as a representative case ,and uses excessive subsidies of government to the state-owned holding listed companies as the background ,study our country government grants a variety of non-standard problems, and put forward oneself to the government to regulate the listed company grants some suggestions.

Keywords: Government grants State-controlled listed company

Case analysis

一,绪论

1.1、研究背景

近年来政府与企业的关系变得越来越复杂,政府对市场经济的影响变得越来越明显。

这使得政府补助也成为近几年学术界的研究热门。

政府作为市场的管理者,可以说他有着先天的优势去影响市场的运行和发展。

一方面,政府可以通过行政审批权无偿划拨各种非货币性资产给企业;另一方面,政府可以制定各种优惠政策,通过行业准入机制,税收优惠,资金注入等方式去给企业福利。

并且,因为中央与地方政府实施“分灶吃饭”的政策,地方政府拥有对财政收入的自主分配权,所以地方政府会更加有积极性去参与对企业的管理,政府补助就在这一过程中发挥着巨大的作用,这也使得政府补助在中国带有些许地方特色。

政府补助作为政府进行市场宏观调控的最直接方式,已经越来越多地被政府使用。

政府补助来自于政府的财政收入,有以下几种发放方式:

(1)财政拨款。

财政拨款是政府发放给企业的无偿的资金,通常是带有一定目的性的,企业只能将这些资金用于某些特定的目的。

(2)税收返还。

税收返还就是国家通过一些相关的法律法规,退还给企业一部分税收,是对企业的税收奖励。

(3)无偿划拨非货币性资产。

无偿划拨非货币性资产就是政府无偿发放给企业的非货币性的资产。

比如,划拨给企业的土地使用权等

(4)财政贴息。

财政贴息就是政府帮助企业偿还部分贷款利息,通常是政府为了帮助特定行业领域的发展。

形式通常有两种,一是直接给企业资金奖励,二是资金给银行,让银行给与贷款利息的优惠奖励。

我国政府在政府补助这块的支出占财政支出的比例在近几年中变得越来越高,获得政府补助的企业也变得越来越多。

根据同花顺数据库统计,截止2014年4月13日,1572家发布年报的公司之中,获得政府补助的公司占比高达近70%,一些公司获得补助的金额占公司利润比例绝大部分,甚至有一些公司靠政府补助。