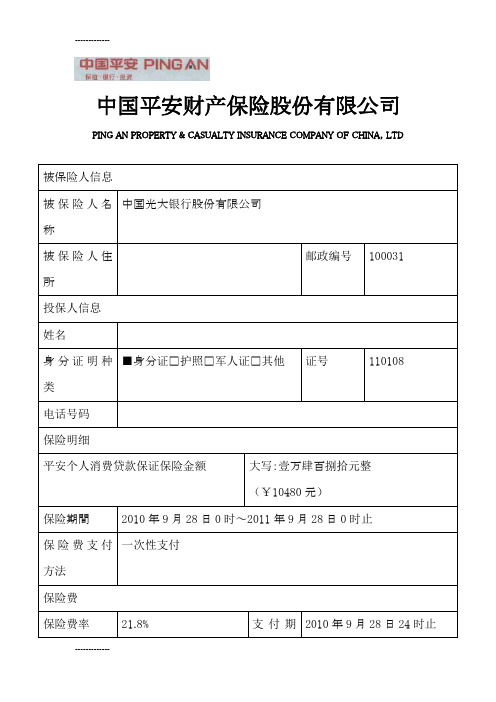

平安个人贷款综合保障计划保险单

中国平安财产保险股份有限公司个人贷款保证保险款条款、费率

附件1平安个人贷款保证保险(A款)条款总则第一条保险合同由保险条款、投保单、保险单、保险凭证以及批单组成。

凡涉及本保险合同的约定,均应采用书面形式。

第二条凡与被保险人订立个人贷款合同的借款人,可作为投保人,向保险人投保本保险。

第三条以下主体可作为本保险的被保险人:(一)经银行监督管理部门批准开办贷款业务的金融机构;(二)依法设立的小额贷款公司。

保险责任第四条投保人未能按照与被保险人签订的个人贷款合同的约定履行还款义务,且投保人拖欠任何一期欠款达到保险单约定的期限以上的,保险人对投保人未偿还的全部贷款本金及相应的利息按照本合同的规定负责赔偿。

当发生下列情形之一时,投保人拖欠任何一期欠款虽未达到前款所述的期限要求,但保险人有权提前向被保险人进行赔偿:(一)投保人提供虚假资料或未按约定的用途使用贷款;(二)投保人近亲属提供死亡证明证明投保人死亡,或投保人被宣告死亡或失踪的;(三)投保人或其担保人被刑事立案侦查或涉及诉讼、仲裁、行政处罚或财产被查封、扣押、冻结、扣划,造成财务状况严重恶化影响还款能力的;(四)其他投保人或其担保人财务状况严重恶化影响还款能力的。

无论个人贷款合同如何约定,保险人认定投保人的还款顺序为:(一)先偿还已逾期部分的欠款,再偿还未逾期欠款;(二)对已逾期部分的欠款,按逾期情形发生的先后顺序依次偿还。

责任免除第五条出现下列任一情形时,保险人不负责赔偿:(一)未经保险人同意,投保人、被保险人擅自变更个人贷款合同;(二)个人贷款合同无效或被撤销。

第六条下列原因造成的损失、费用,保险人不负责赔偿:(一)投保人、被保险人及其代表的故意行为,但投保人逾期或拒不偿还贷款的行为除外;(二)战争、敌对行动、军事行为、武装冲突、罢工、骚乱、暴动、恐怖活动;(三)核辐射、核爆炸、核污染及其他放射性污染;(四)地震、海啸及其他人力不可抗拒的自然灾害;(五)投保人与被保险人恶意串通,损害保险人利益。

第七条下列损失、费用,保险人也不负责赔偿:(一)除贷款本金、利息以外的任何费用;(二)本保险合同中载明的免赔额。

(整理)平安个人消费信贷保单及保险合同中文

第二十八条保险人可以**报案,参与案件诉讼,向被保险人提供建议等行为,*不构成保险人的赔偿责任的承诺。

第二十九条被保险人向保险人请求赔偿保险金的诉讼时效期间为二年。自知道或者应当知道保险事故发生之日起计算。

第二十五条被保险人为投保人就个人消费信贷合同所发生的争议拟进行和解、调解的,应先行征得保险人的书面同意。

第二十六条保险事故发生时,如果存在重复保险,保险人取消本保险合同的相应保险金额与其他保险合同及本保险合同相应保险金额总和的比例来承担赔偿责任。

其他保险人应承担的赔偿金额,本保险人不负责垫付。若被保险人未如实告知等使保险人多支付赔偿金的,保险人有权向被保险人追偿多支付的部分。

(一十六)

(一十七)投保人、被保险人的所提供的为确认保险事故性

(一十八)

质、原因、损失程度等有关的其他证明和资料。

被保险人未履行前款约定的索赔材料提供义务,导致保险人无法查实损失情况的,保险人对无法核实的部分不承担赔偿责任。

赔偿处理

第二十四条被保险人已向投保人提起诉讼的,索赔时应向保险人提供起诉状,如诉讼已终结,应提供相应的判决书、裁定书、调解书及其他法律文书。

第八条其他不属于本保险合同责任范围内的损失和费用,保险人不负责赔偿。

保险金额与免赔额

第九条本保险合同的保险金额为投保时投保人与被保险人订立的个人消费信贷合同项下应偿还的全部或部分贷款本金、利息之和(以下简称贷款本息)。

第十条本保险实行绝对免陪。免陪金额为保险事故发生时投保人赊欠被保险人贷款本息的一定比例。具体比例在投保单、保险单上载明。

(一)保险单正本;

(二)

(三)

中国平安财产保险股份有限公司平安企业贷款综合保险条款

1.无论发生一次或多次保险事故,保险人对被保险人的单个雇员所给付的死亡赔偿金、 伤残赔偿金和误工费用之和不超过保险合同约定的每人死亡赔偿限额。被保险人不得就其单 个雇员因同一保险事故同时申请伤残赔偿金和死亡赔偿金。无论发生一次或多次保险事故, 被保险人就其单个雇员申请赔付死亡赔偿金的,如果保险人已赔付了伤残赔偿金,在计算赔 付金额时,需扣除已赔付的伤残赔偿金额。

(四)医疗费用

保险人赔偿必需的、合理的医疗费用,具体包括挂号费、治疗费、手术费、床位费、检 查费(最高人民币 300 元/每人)、医药费。保险人不承担陪护费、伙食费、营养费、交通费、 取暖费及空调费用。除紧急抢救外,受伤雇员均应在县级以上医院或保险人指定的医院就诊。 保险人支付的本款项下的赔偿金额以保单约定的每人医疗费用赔偿限额为限。

赔偿限额与免赔额 第二十二条 本保险合同的赔偿限额分为每人死亡赔偿限额、每人医疗费用赔偿限额、 每人法律费用赔偿限额。 每人死亡赔偿限额、每人医疗费用赔偿限额由投保人与保险人协商确定并在保险合同中 载明;每人法律费用赔偿限额独立于每人死亡赔偿限额和每人医疗费用赔偿限额,为每人死 亡赔偿限额的 10%。 第二十三条 每次事故免赔额由投保人与保险人在签订保险合同时协商确定,并在保险 合同中载明。

第十三条 保险标的发生保险责任范围内的损失,保险人按以下方式计算赔偿:

(一)保险金额等于或高于出险时的实际价值的 80%时,按实际损失计算赔偿,最高 以保险金额和出险时的实际价值两者中较低者为限;

(二)保险金额低于出险时的实际价值的 80%时,按保险金额与出险时的实际价值的 比例乘以实际损失计算赔偿,最高不超过保险金额;

(三)误工费用

保险人负责赔偿被保险人雇员因疾病或受伤导致其暂时丧失工作能力(持续五天以上 〈不包括五天〉无法工作的)而遭受的误工损失:经医院证明,按以下公式计算赔偿:当地 最低工资标准 / 30×(实际暂时丧失工作能力天数-5 天),最长赔付天数为 365 天,且以 保单约定的每人死亡赔偿限额为限。

1015-平安家财宝综合保障计划-普通版 09版

◎ 平安附加意外伤害医疗保险条款

◎ 平安附加居家责任保险条款

保险责任 在保险期间内,被保险人遭受意外伤害事故,并在符合本条款第十二条释义的医院(以下简称“释义医院”)进行治疗,保险人就被保 险人自事故发生之日起180日内实际支出的按照当地社会医疗保险主管部门规定可报销的、必要的、合理的医疗费用超过人民币100元的部分 给付医疗保险金。被保险人无论一次或多次遭受意外伤害事故,保险人均按上述规定分别给付医疗保险金,但累计给付金额以被保险人的意 外伤害医疗保险金额为限,累计给付金额达到意外伤害医疗保险金额时,对被保险人保险责任终止。被保险人如果已从其他途径获得补偿, 则保险人只承担合理医疗费用剩余部分的保险责任。 责任免除 一、因下列原因造成被保险人医疗费用支出的,保险人不承担给付保险金责任:(一)投保人的故意行为;(二)被保险人自致伤害或 自杀,但被保险人自杀时为无民事行为能力人的除外;(三)因被保险人挑衅或故意行为而导致的打斗、被袭击或被谋杀;(四)被保险人 妊娠、流产、分娩、疾病、药物过敏、中暑、猝死;(五)被保险人接受整容手术及其他内、外科手术;(六)被保险人未遵医嘱,私自服 用、涂用、注射药物;(七)核爆炸、核辐射或核污染;(八)恐怖袭击;(九)被保险人犯罪或拒捕;(十)被保险人从事高风险运动或 参加职业或半职业体育运动。 二、被保险人在下列期间遭受伤害导致医疗费用支出的,保险人也不承担给付保险金责任:(一)战争、军事行动、暴动或武装叛乱期 间;(二)被保险人醉酒或毒品、管制药物的影响期间;(三)被保险人酒后驾车、无有效驾驶证驾驶或驾驶无有效行驶证的机动车期间。 三、下列费用,保险人不承担给付保险金责任:(一)保险单签发地社会医疗保险或其他公费医疗管理部门规定的自费项目和药品费 用;(二)因椎间盘膨出和突出造成被保险人支出的医疗费用;(三)营养费、康复费、辅助器具费、整容费、美容费、修复手术费、牙齿 整形费、牙齿修复费、镶牙费、护理费、交通费、伙食费、误工费、丧葬费。 发生上述第一、二条情形,被保险人身故的,保险人对被保险人保险责任终止,并对投保人按日计算退还未满期净保费。

中国平安人寿保险股份有限公司保险单

中国平安人寿保险股份有限公司PING AN LIFE INSURANCE COMPANY OF CHINA,LTD.(以下简称本公司)币值单位:人民币元保险单No.6068733 保险合同号码:P0785682 保险合同生效日:2004年02月14日投保人:张立新性别:男生日:1967年03月16日证件号码:被保险人:张立新性别:男生日:1967年03月16日证件号码:生存受益人:张立新100%其他被保险人:王晓艳性别:女生日:1969年03月29日证件号码:生存受益人:王晓艳100%身故受益人:张立新100%保险项目保险期间交费年期保险金额/份数/档次保险费保险对象投保主险:世纪同祥(763)终身20年25,000元1,202.50元附加寿险:男性重疾(766)20年20年10,000元99.00元张立新女性重疾(767)20年20年10,000元70,00元王晓艳一年期附加短险:保额(元)/档次保险费(元)险别(代码)被保险人其他保险人配偶子女被保险人其他保险人配偶子女附加意外(196)10000意外医疗(197)10000(本栏以下空白)红利选择:累积生息合计保费:(年缴)壹仟伍佰零贰圆伍角整(RMB1502.50)特别约定:(本栏空白)董事长王利平2004年02月14日定于锦州寿险本公司咨询服务电话3155889 服务地址锦州市古塔区中央大街二段54号部门:9 业务员:83 曹安居中国平安人寿保险股份有限公司PING AN LIFE INSURANCE COMPANY OF CHINA,LTD.(以下简称本公司)币值单位:人民币元保险单No.6068734主要保险利益摘要表保险合同号码:P0785682 主险名称:平安世纪同祥终身寿险(分红型)(763)主要保险利益摘要现金价值与交清保额保险年度年末生存金疾病身故意外身故保单年度末现金价值交清保额1年3703 25000 1年末198 3752年25000 25000 2年末717 12933年25000 25000 3年末1260 22104年25000 25000 4年末1994 34035年25000 25000 5年末2751 45986年25000 25000 6年末3594 58907年25000 25000 7年末4461 71858年25000 25000 8年末5357 84939年25000 25000 9年末6275 979810年25000 25000 10年末7220 11115 11年25000 25000 11年末8193 12445 12年25000 25000 12年末9187 13778 13年25000 25000 13年末10206 15123 14年25000 25000 14年末11250 16483 15年25000 25000 15年末12313 17853 16年25000 25000 16年末13400 19238 17年25000 25000 17年末14506 20643 18年25000 25000 18年末15635 22073 19年25000 25000 19年末16782 23520 20年25000 25000 20年末1795021年25000 25000 21年末1820022年25000 25000 22年末1845023年25000 25000 23年末1869824年25000 25000 24年末1894325年25000 25000 25年末1918526年25000 25000 26年末1942527年25000 25000 27年末1966028年25000 25000 28年末1989329年25000 25000 29年末2012030年25000 25000 30年末2034331年25000 25000 31年末2056032年25000 25000 32年末2077333年25000 25000 33年末2098034年25000 25000 34年末2118035年25000 25000 35年末2138036年25000 25000 36年末2157337年25000 25000 37年末2175838年25000 25000 38年末2193839年25000 25000 39年末2211040年25000 25000 40年末2227841年25000 25000 41年末2243842年25000 25000 42年末22593以上为主险平安世纪同祥终身寿险的保险利益摘要附加险的保险利益详见保险合同条款。

建议书_j_2011-02-09b

平安综合保障计划敬呈j先生代理人周月业务代码1320150729联系电话办公地址电子邮件个人主页资格证号设计日期2011-02-09 您投保的产品被保险人j 先生 32 岁 性别 男 1类职业产品名称基本保险金额/档次/份数保险期间首年保险费交费年期平安鑫利两全保险(分红型)10000至80岁1243.0020年平安附加意外伤害保险(2008)600001年84.001年平安附加意外伤害医疗保险(A)200001年138.001年平安附加住院日额医疗保险(2007)5份1年130.001年平安附加健享人生住院费用医疗保险(A)2份1年390.001年首年保险费总计:1985.00 我们提供的保险利益分红您可以参与我们分红保险业务的盈利分配。

我们每年根据分红保险业务的实际经营状况确定红利分配方案。

分红是不确定的,若我们确定有红利分配,则该红利将于保单周年日分配。

假定低、中、高三种分红水平下的红利测算见《保险利益和分红测算图表》。

生存保险利益满期生存保险金20000第48保单年度末生存保险金700每满2周年身故保险利益身故保险金20000-80000因意外身故20000因疾病身故医疗保险利益平安附加健享人生住院费用医疗保险(A)住院费用保险金限额6000其中门诊费不超过600非器官移植手术费用限额3000器官移植手术费用限额20000补偿原则若被保险人已从其他途径(包括社会医疗保险机构、公费医疗、工作单位、本公司在内的任何商业保险机构等)取得补偿,我们在各项保险金的给付限额内根据本附加险合同中各项费用的约定范围,给付被保险人获得补偿后的各项费用的余额,且给付的各项费用的余额均不超过本附加险合同约定范围内各项费用的80%。

*在每一保单年度内,我们仅对被保险人住院180日内发生的上述医疗费用承担保险责任。

*若被保险人因同一原因需间歇性施行手术,且前后手术日期间隔未达90日,则视为同一次手术。

平安附加住院日额医疗保险(2007)住院日额保险金疾病住院日额保险金50疾病住院给付天数等于实际住院天数减3日意外伤害住院日额保险金50意外伤害住院给付天数等于实际住院天数*每一保单年度内住院日额保险金最高给付天数180日。

如何选择适合自己的人寿保险计划

如何选择适合自己的人寿保险计划人寿保险是一种重要的金融工具,可以为个人和家庭提供长期的保障和福利。

选择适合自己的人寿保险计划是一项关键决策,需要综合考虑个人需求、预算限制和保单条款等因素。

本文将从几个关键方面介绍如何选择适合自己的人寿保险计划。

一、确定个人需求首先,选择适合自己的人寿保险计划要明确自己的需求。

个人需求会因人而异,例如,如果你有家属或子女,你可能需要更多的保险保障来照顾他们的生活费用和教育。

另外,如果你有债务,如房屋贷款或其他贷款,你可能需要相应的保险来覆盖这些债务。

此外,考虑退休金安排也是一项重要的需求,在退休时能够有足够的资金来支付生活费用。

二、选择合适的保额保额是人寿保险计划中的一个关键因素。

选择适合自己的保额需要综合考虑家庭支出、负债以及未来规划。

一般来说,保险保额应能够覆盖家庭日常开销和未来的金融需求,例如子女教育、医疗费用和贷款偿还等。

较大的保额可以为家人提供更多的经济支持,但同时也意味着更高的保费支付。

因此,选择合适的保额需要在个人财务能力和预算限制之间取得平衡。

三、考虑保单的类型人寿保险计划可以分为终身保险和定期保险两种类型。

终身保险通常提供终身保障,保单持有人在投保期限内无论何时去世,都能获得保险金。

定期保险则只在特定的时间段内提供保障,当投保期限到期时,如果未发生意外,保单持有人将无法获得任何保险金。

选择何种类型的保险取决于个人需求和偏好。

终身保险可能会在早期阶段有较高的保费,但提供长期的保障;而定期保险则可能更适合短期保障需求,保费相对较低。

四、评估保险公司信誉选择适合自己的人寿保险计划还需要考虑保险公司的信誉和稳定性。

保险公司的信誉可以通过查询相关评级机构的评级来了解。

选择信誉良好的保险公司可以保证在出险时能够及时获得赔付。

此外,还可以了解公司的历史和经验,以及对投保人的服务和支持是否周到。

五、详细阅读保单条款最后,选择适合自己的人寿保险计划需要仔细阅读保单条款。

2.中国平安财产保险股份有限公司个人贷款保证保险(B款)条款、费率-推荐下载

第十六条 保险人自收到赔偿保险金的请求和有关证明、资料之日起六十日内,对其 赔偿保险金的数额不能确定的,应当根据已有证明和资料可以确定的数额先予支付;保险 人最终确定赔偿的数额后,应当支付相应的差额。

投保人、被保险人义务

第十七条 订立保险合同,保险人就投保人的有关情况提出询问的,投保人应当如实 告知。

责任免除 第五条 出现下列任一情形时,保险人不负责赔偿: (一)未经保险人同意,投保人、被保险人擅自变更个人贷款合同; (二)个人贷款合同无效或被撤销。 第六条 下列原因造成的损失、费用,保险人不负责赔偿: (一)投保人、被保险人及其代表的故意行为,但投保人逾期或拒不偿还贷款的行为 除外; (二)战争、敌对行动、军事行为、武装冲突、罢工、骚乱、暴动、恐怖活动;

保险费 第十二条 具体保费缴纳方式由投保人与保险人协商确定,于保险合同中载明。保费 的支付优先于贷款合同项下所有债务的偿还。

保险人义务 第十三条 本保险合同成立后,保险人应当及时向投保人签发保险单或其他保险凭证。

第十四条 保险人按照第二十三条的约定,认为被保险人提供的有关索赔的证明和资 料不完整的,应当及时一次性通知投保人、被保险人补充提供。

第十五条 保险人收到被保险人的赔偿保险金的请求后,应当于三个工作日内及时作 出是否属于保险责任的核定。

保险人应当将核定结果通知被保险人;对属于保险责任的,在与被保险人达成赔偿保 险金协议后五个工作日内履行赔偿保险金义务。保险人依照前款的规定作出核定后,对不 属于保险责任的,应当自作出核定之日起三日内向被保险人发出拒绝赔偿保险金通知书, 并说明理由。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是 否同意承保或者提高保险费率的,保险人有权解除保险合同。

个人抵押贷款房屋综合保险投保单

□附加还款保证保险 保险金额 保险费 附加险选择 保险金额 保险费 保险期间 总保险费 (大写) (大写) (大写) 共 年,自 年 月 (¥: (¥: 日起至 (¥: 年 ) ) ) 月 日止 (大写) (大写) (¥: (¥: ) )

特别约定

屋综合保险投保单(¥: (¥: 月 日起至 年 月 )

)

日止

□附加还款保证保险 (¥: (¥: ) )

(¥: (¥: 年 月 日起至 (¥: 年

) ) 月 ) 日止

,自

个人抵押贷款房屋综合保险投保单

投保单号: 投保人 被保险人 联系电话 保险房屋地址 房屋类型 房屋装修、附属设施 和设备清单 贷款银行 贷款合同号 贷款金额 贷款期限 主险保险金额 主险保险费 主险保险期间 共 (大写) (大写) 年,自 年 月 (大写) 抵押物登记号 (¥: (¥: 日起至 年 月 ) 日止 ) 还款账号 (¥: ) 联系电话 身份证号 邮政编码 省 销售合同号 市 县(区)

寿险保单贷款的利弊分析

寿险保单贷款的利弊分析引言:寿险保单贷款作为一种金融工具,近年来在市场上越来越受到关注。

它为持有寿险保单的个人提供了一种获取资金的方式,但同时也存在一些潜在的风险和限制。

本文将对寿险保单贷款的利弊进行分析,以帮助读者更好地了解这一金融产品。

一、寿险保单贷款的利益1. 灵活的资金利用寿险保单贷款可以让个人将保单作为抵押物,获得一定的贷款额度。

这样一来,个人可以根据自己的实际需求,将贷款用于不同的用途,如购房、教育、创业等。

相比于传统的贷款方式,寿险保单贷款更加灵活,无需提供其他担保物或者抵押品。

2. 低利率和灵活的还款方式寿险保单贷款通常具有较低的利率,相对于其他贷款产品更具优势。

此外,寿险保单贷款还提供了多种还款方式,如等额本息、等额本金等,个人可以根据自己的经济状况选择最适合的还款方式,减轻还款压力。

3. 保单价值的保持在借款期间,寿险保单的价值通常会被冻结,但保单本身的价值并不会因此减少。

这意味着借款人可以在还清贷款后,继续享受保单的保险保障和投资增值。

二、寿险保单贷款的劣势1. 降低保单价值寿险保单贷款会降低保单的现金价值,因为借款人需要将保单作为抵押物,而保单的现金价值通常会被冻结。

此外,贷款利息和手续费也会进一步减少保单的价值。

因此,在考虑寿险保单贷款时,个人需要权衡是否愿意承担这种价值损失。

2. 限制保单的灵活性借款人在贷款期间通常无法对保单进行任何更改或解除。

这意味着,如果借款人需要调整保单的保额、保险期限或其他条款,可能需要等到贷款还清后才能进行。

这种限制可能会影响个人的财务规划和保险需求。

3. 还款风险寿险保单贷款需要借款人按时还款,否则可能会导致保单被解除或保单价值进一步减少。

如果借款人无法按时还款,可能会面临保单失效的风险,从而失去保险保障和投资增值。

结论:寿险保单贷款作为一种金融工具,具有一定的利益和劣势。

个人在考虑是否选择寿险保单贷款时,应该综合考虑自身的财务状况、保单的价值和需求,并与专业人士咨询,以做出明智的决策。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

建筑面积 房屋建筑类型

保险金额 保险费 (小写):

各年保险费率

缴费信息及其它

总保险费 (大写):

(小写):

退回未满期保费=总保费- ( 所有满期保险年度保费+保险责任终止日所在保险期对应保费 × 保险责任终止日所在保险期已过天数 /365)

缴费日期

年 月 日 24 时前

缴费方式 趸交 争议解决方式

特别约定:

ᠸϩူܪ ኃ̃Ӡ్ٽγᬖ̂ԦၶௐὋᜁγᬖ̠ࠪγᬖಕᄉʿХథγᬖѽᄝᄉὋʿ३Փ γᬖ̠ឯයᠸϩγᬖ᧚nj ኃ̃Ӡ్̊γᬖಕᄉᥒԩ૮ܾՐὋݟ౦థ൴ͷ͈ϘὋःၿԤழӨူܪnjݟઈ ॅᜁγᬖ̠ὋၿԤழӨᆷ߿Ф͈ϘὋࣲڙγᬖᠸ൛˖੭ᬓnj ኃ̃ӠН్γᬖಕᄉԦၶγᬖ᠉͉ᔴډЮᄉ૮ܾὋγᬖ̠̾ʽழयኪᠸϩὙ ʶὈγᬖ᧚ᮨኍ̅ᰳ̅γᬖಕᄉѢᬖௐࠃᬄ͈ϘௐὋࠃᬄ૮ܾኪᠸϩὋ ణᰳʿᡓѢᬖௐࠃᬄ͈Ϙ ̃Ὀγᬖ᧚ᮨͯ̅γᬖಕᄉѢᬖௐࠃᬄ͈ϘௐὋγᬖ᧚ᮨˀѢᬖௐࠃᬄ͈

γᬖ̂ԦၶՐὋڙγᬖ̠లᠸϩγᬖ᧚˧ґὋᜁγᬖ̠உपࠪథС᠉͉ழឯ යᠸϩాѽᄉὋγᬖ̠ʿઝᠸϩ᠉͉γᬖ̠Փᜁγᬖ̠ᠸϩγᬖ᧚ՐὋᜁγᬖ̠ లፂγᬖ̠ՎஉपࠪథС᠉͉ழឯයᠸϩాѽᄉὋឞᛠ˝ၿ̅ᜁγᬖ̠ Ꮷܷ᧗ځܾᒰγᬖ̠ʿᑞᛠ̼ͮឯයᠸϩᄉాѽᄉὋγᬖ̠Ժ̾੭ђᏧ᜵ යᤄᤆᄰःᄉγᬖ᧚nj

γᬖ᧚ᮨ ኃӠ్γᬖ᧚ᮨԺγᬖಕᄉᄉ᠓Ꮅ͈ᆷ߿Ὃ˶Ժၿᜁγᬖ̠ˀ൛ᩏᛠӨ ᆷ߿ࣲፂγᬖ̠ՎὋγᬖ᧚ᮨ̾γᬖՋՎ˖ᣑ˝эnj

γᬖయᫍ ኃӠʶ్ఴγᬖՋՎᄉγᬖయᫍ˝ᒬγᬖӬጝ߿ᡐݼNjௐᡐᒯᜁγᬖཱ̠ ᄰСકઘ൛ՋՎ߿ᄉຌϩКᦉ൛ఴোNjௐൢnj

γᬖ ኃӠ్̃ఴγᬖՋՎᄉγᬖᄉ̓ጩழय˝ᡞᎠnj ኃӠʻ్અγ̠ڙጝ߿̓Ր̶̓γᬖᄉὋγᬖ̠ࠪ̓˧ґԦၶᄉγᬖ ̂ʿઝγᬖ᠉͉nj

γᬖ̠˦ҫ ኃӠ్ٽఴγᬖՋՎበՐὋγᬖ̠ःॆԢௐՓઅγ̠ኣԦγᬖӬФ̴γᬖ њnj ኃӠ్̊γᬖཱ̠ኃ̃Ӡʻ్ᄉጝ߿Ὃᝢ˝ᜁγᬖ̠ଡΘᄉథСጉᠸᄉ ֖ᠪʿ߸ஞᄉὋःॆԢௐʶবᅻઅγ̠Njᜁγᬖ̠ᛩЌଡΘnj ኃӠН్γᬖ̠அҁᜁγᬖ̠ᄉᠸϩγᬖ᧚ᄉឯයՐὋःॆԢௐͺѢ௦ՠ࡚̅ γᬖ᠉͉ᄉನ߿ৰ्ఽܬᄉὋγᬖ̠࠱ڙᆷ߿௦ՠ࡚̅γᬖ᠉͉ᄉ۲ఴஅᬶᴎ КՐὋࡉঋϡѢನ߿nj γᬖ̠ःॆ࠱ನ߿ፆ౦ᅻᜁγᬖ̠࡚ࠪ̅γᬖ᠉͉ᄉὋڙˀᜁγᬖ̠ ᠸϩγᬖ᧚ᄉӨᝫՐӠЮὋ࡞ᛠᠸϩγᬖ᧚˦ҫnjγᬖՋՎࠪᠸϩγᬖ᧚ᄉయᬌథ ጝ߿ᄉὋγᬖ̠ःॆཱጝ߿࡞ᛠᠸϩγᬖ᧚ᄉ˦ҫnjγᬖ̠Ιཱґ൛ᄉ߿ͺѢನ ߿ՐὋࠪʿ࡚̅γᬖ᠉͉ᄉὋःॆᒬͺѢನ߿˧ᡐʻЮՓᜁγᬖ̠ԦѢધፏᠸϩ γᬖ᧚ᅻ˹Ὃࣲឬူၿnj ኃӠʸ్γᬖ̠ᒬஅҁᠸϩγᬖ᧚ᄉឯය֖థСNjᠪ˧ᡐНӠЮὋ ࠪФᠸϩγᬖ᧚ᄉஜᮨʿᑞᆷ߿ᄉὋःॆࣂథ֖ᠪԺ̾ᆷ߿ᄉஜᮨЎ̀ஂ ̶γᬖ̠ణጻᆷ߿ᠸϩᄉஜᮨՐὋःॆஂ̶ᄰःᄉࢿᮨnj

ϘᄉඊΒ˱̾ࠃᬄ૮ܾኪᠸϩὋణᰳʿᡓγᬖ᧚ᮨ ኃ̃Ӡʸ్γᬖಕᄉᄉγᬖ᧚ᮨܷ̅ኍ̅ФѢᬖௐࠃᬄ͈ϘௐὋᜁγᬖ̠˝

ൢђ࠵γᬖಕᄉᄉ૮ܾஂ̶ᄉॸ᜵ᄉNjՋူᄉၸὋڙγᬖಕᄉ૮ܾᠸϩ᧚ᮨ ˧ܰԲᛠኪὋణᰳʿᡓᜁஶஐγᬖಕᄉѢᬖௐࠃᬄ͈Ϙnj

γᬖಕᄉᄉγᬖ᧚ᮨ࠴̅ФѢᬖௐࠃᬄ͈ϘௐὋʼᤗၸᜁஶஐಕᄉᄉγᬖ ᧚ᮨˀФѢᬖௐࠃᬄ͈ϘᄉඊΒڙγᬖಕᄉ૮ܾᠸϩ᧚ᮨ˧ܰԲᛠኪὋణᰳʿᡓ ᜁஶஐγᬖಕᄉᄉγᬖ᧚ᮨnj

平安个人贷款综合保障计划保险单

保险单号:

鉴于投保人已向本公司投保平安个人贷款综合保障计划,本公司特签发本保险单并同意按照中国平安财产保险股份有限 公司《平安个人抵押物财产保险条款》、《平安意外伤害还贷责任保险条款》及其附加险条款的约定承担保险责任。

客户信息

姓名

电话

出生日期

被保险人

联系地址

邮编

证件类型

ኃ్̃їቿՋ˖̠ڍඞᩏᛠǑС̅धࡘ˓̠๖ζᄉૈ࠭ǒథС߿Ὃ ̾థՋก̖ాᄉ˓̠ੜࡓͺ˝કઘྫྷՓᩏᛠႁឯકઘ൛ᄉύ൛˓̠ὋڨԺ˝ఴ γᬖᄉᜁγᬖ̠nj

γᬖಕᄉ ኃʻ్ఴγᬖՋՎᄉγᬖಕᄉ˝ᜁγᬖ̠કઘፋᩏᛠᄉ˓̠ੜࡓnjᜈνNjஇᤴ Ф̴ԓځ᠓Ꮅᄉᬃ࡚̅ੜࡓᄉథС᠈̖Ф̴ࠈЮ᠈̖Ὃʿ࡚̅ఴγᬖᄉγᬖ᠈̖ ᔴډnj

证件号码

姓名

电话

出生日期

投保人

联系地址

邮编

证件类型

证件号码

投保信息

贷款银行

贷款金额

贷款期限

共

年,自

年 月 日零时起至

年 月 日二十四时止

保险期限

共

年,自

年 月 日零时起至

年 月 日二十四时止

还贷责任 保险金额

保险费率(%)

各年保险费率

第

夫妻共保

一 联

保险费 (小写):

正

本

房屋损失 标的地址

房屋建筑用途 房屋评估价 保险费率(%)

ኃʻӠ్Ԧၶγᬖ᠉͉ᔴډЮᄉ૮ܾὋःၿథС᠉͉ழ᠆᠉ᠸϩᄉὋγᬖ̠ᒬ Փᜁγᬖ̠ᠸϩγᬖ᧚˧ᡐὋڙᠸϩ᧚ᮨᔴډЮ̼ͮᛠᜁγᬖ̠ࠪథС᠉͉ழឯ යᠸϩᄉాѽὋᜁγᬖ̠ःॆՓγᬖ̠ଡΘॸ᜵ᄉ͇֖ᅻ᥊ᄉథСৰхnj

ᜁγᬖ̠ࣂፂ̯థС᠉͉ழԨ३ᠸϩᄉὋγᬖ̠ᠸϩγᬖ᧚ௐὋԺ̾ᄰः੭ђ ᜁγᬖ̠ࣂ̯థС᠉͉ழԨ३ᄉᠸϩ᧚ᮨnj

ᜁஶஐᄉ᠈̖˖ὋդథఴγᬖՋՎలγ᠈̖ᄉὋᜁஶஐγᬖಕᄉᄉѢᬖௐ ࠃᬄ͈ϘˀКᦉᜁஶஐ᠈̖͈ϘᄉඊΒѫஶஐၸnj

ኃ̃ӠЛ్γᬖ̂ԦၶௐὋݟ౦ߚܬ᧗ڙγᬖὋγᬖཱ̠ఴγᬖՋՎᄉᄰ ःγᬖ᧚ᮨˀФ̴γᬖՋՎԢఴγᬖՋՎᄰःγᬖ᧚ᮨ֖ᄉඊΒઝᠸϩ᠉͉nj

Ф̴γᬖ̠ःઝᄉᠸϩ᧚ᮨὋఴγᬖʿ᠆᠉̶ۘnjᔩᜁγᬖ̠లࠃݟնᅻ ࠭ᒰγᬖ̠ܲஂ̶ᠸϩ᧚ᄉὋγᬖ̠థాՓᜁγᬖ̠ᤜ̶ஂܲٿᄉᦉѫnj

᠉͉Бᬓ ኃʸ్ʽѴԓځᤴᄉ૮ܾNjၸὋγᬖ̠ʿ᠆᠉ᠸϩὙ ʶὈઅγ̠Njᜁγᬖ̠ԢФࠑऐտᄉ᧗ܷܾᛠ˝ ̃Ὀੌ́NjஎࠪᛠҮNjи̂ᛠ˝Nj൦ᜈуNjᎱࢹNjᰖ˼NjҮNjণาҮ ʻὈನᣢ࠰NjನྏཀNjನ౿ԢФ̴உ࠰ব౿ ٽὈڠڠၶԓځNj๑؊ ̊Ὀᛠஊᛠ˝Ղกᛠ˝ НὈܷච౿Njڠڗ౿Njප౿ԢФ̴Չሗ౿ὋͭځఴγᬖՋՎ᠉͉ᔴ ډЮᄉ̂ᤴᄉ౿ʿڙᬌ ʸὈᜁγᬖ̠୰ᒬஇԪੜࡓፆౝnj ኃЛ్ʽѴ૮ܾNjၸὋγᬖ̠˶ʿ᠆᠉ᠸϩὙ ʶὈγᬖ᠈̖ځᩱឧNjԓᎤᬝNjࢹᓧʿؒNjतኒྫྷෛᬋኍԓ̾ځԢ ᒬཨᇛ૮Njൣ࣡፤νᤴᄉ૮ܾ֖ၸ ̃Ὀᫍଋ૮ܾnj ኃ˴్Ф̴ʿ࡚̅ఴγᬖՋՎ᠉͉ᔴډЮᄉ૮ܾ֖ၸὋγᬖ̠ʿ᠆᠉ᠸϩnj

અγ̠Njᜁγᬖ̠˦ҫ ኃӠЛ్ᝠበγᬖՋՎὋγᬖ̠ࡂγᬖಕᄉᏧᜁγᬖ̠ᄉథСৰхଡѢល᫇ ᄉὋઅγ̠ःॆࠃݟնᅻnj અγ̠Ꮷܷ᧗ځܾల࡞ᛠґ൛߿ᄉࠃݟնᅻ˦ҫὋᡛ̾ॕֽγᬖ̠ ф߿௦ՠՎγᏧଡᰳγᬖညᄉὋγᬖ̠థాᝌᬓγᬖՋՎnj ґ൛߿ᄉՋՎᝌᬓాὋᒬγᬖ̠ᅻ᥊థᝌᬓ̂ၿ˧ᡐὋᡓʻӠʿᛠ Ꮺ๖༣njᒬՋՎበ˧ᡐᡓࣱ̃ᄉὋγᬖ̠ʿ३ᝌᬓՋՎԦၶγᬖ̂ᄉὋγ ᬖ̠ःॆઝᠸϩγᬖ᧚ᄉ᠉͉nj અγ̠ʿ࡞ᛠࠃݟնᅻ˦ҫᄉὋγᬖ̠ࠪ̅ՋՎᝌᬓґԦၶᄉγᬖ̂Ὃ ʿઝᠸϩγᬖ᧚ᄉ᠉͉Ὃࣲʿᤝᤆγᬖnj અγ̠ܷ᧗ځܾల࡞ᛠࠃݟնᅻ˦ҫὋࠪγᬖ̂ᄉԦၶథː᧗ॕֽᄉὋγ ᬖ̠ࠪ̅ՋՎᝌᬓґԦၶᄉγᬖ̂Ὃʿઝᠸϩγᬖ᧚ᄉ᠉͉Ὃͭःॆᤝᤆγᬖnj γᬖ̠ڙՋՎᝠበௐࣂፂᅻ᥊અγ̠లࠃݟնᅻᄉৰхᄉὋγᬖ̠ʿ३ᝌᬓՋ ՎԦၶγᬖ̂ᄉὋγᬖ̠ःॆઝᠸϩγᬖ᧚ᄉ᠉͉nj ኃӠ˴్ᜁγᬖ̠ःॆᥕߵࠑڍథС๖Nj߶Кழ᭦ᄉ߿ὋҪुክူὋ᧓Ԩ ՋူᄉᮔଏஶὋࡉҦᥗБђ࠵᠉͉̂ᄉԦၶὋ፤એγᬖಕᄉᄉ߶Кnj γᬖ̠Ժ̾ࠪᜁγᬖ̠ᥕߵґ൛ጝ߿ᄉৰхᤈᛠಉὋՓઅγ̠Njᜁγᬖ̠ଡ Ѣ๖ᬓʿ߶Кځገ֖ᬤৣᄉ˹᭦तᝫὋઅγ̠Njᜁγᬖ̠ःឞᝢᄽ̶ឰࠃஶnjͭґᤗ ಉࣲʿౝγᬖ̠ࠪᜁγᬖ̠ᄉ͉ʹឲnj અγ̠Njᜁγᬖ̠లཱጝ߿࡞ᛠФࠪγᬖಕᄉᄉ߶Кःࡉ᠉͉ᄉὋγᬖ̠థ ా᜵යܘҪγᬖᏧᝌᬓՋՎnj ኃ̃Ӡ్γᬖಕᄉᣀᝧᄉὋᜁγᬖ̠Ꮷԩᝧ̠ःॆԢௐᅻγᬖ̠nj ځγᬖಕᄉᣀᝧ࠭ᒰӿᬖርऎ௬ᗂܘҪᄉὋγᬖ̠ᒬஅҁґ൛߿ᄉᅻ˧ ᡐʻӠЮὋԺ̾ညᛪᄉ߿ܘҪγᬖᏧᝌᬓՋՎnj ᜁγᬖ̠Njԩᝧ̠ల࡞ᛠఴ్߿ᄉᅻ˦ҫᄉὋځᣀᝧ࠭ᒰγᬖಕᄉӿᬖር ऎ௬ᗂܘҪᏪԦၶᄉγᬖ̂Ὃγᬖ̠ʿઝᠸϩγᬖ᧚ᄉ᠉͉nj ኃ̃Ӡʶ్ڙՋՎథయЮὋγᬖಕᄉᄉӿᬖርऎ௬ᗂܘҪᄉὋᜁγᬖ̠ःॆ Ԣௐᅻγᬖ̠Ὃγᬖ̠Ժ̾ညᛪᄉ߿ܘҪγᬖᏧᝌᬓՋՎnj ᜁγᬖ̠ల࡞ᛠґ൛ጝ߿ᄉᅻ˦ҫᄉὋځγᬖಕᄉᄉӿᬖርऎ௬ᗂܘҪᏪԦ ၶᄉγᬖ̂Ὃγᬖ̠ʿઝᠸϩγᬖ᧚ᄉ᠉͉nj ኃ̃Ӡ్̃ᅻ᥊γᬖ̂ԦၶՐὋᜁγᬖ̠ःឞὙ ʶὈࡉҦ᧓Ԩॸ᜵NjՋူᄉଏஶὋൢђ࠵૮ܾὋՠѶὋࠪځੰܷᄉ૮ܾὋ γᬖ̠ʿઝᠸϩ᠉͉ ̃ὈԢௐᅻγᬖ̠Ὃࣲ˹᭦ឬ̂ԦၶᄉԓځNjፂ֖૮ܾৰх Ꮷܷ᧗ځܾలԢௐᅻὋᒰγᬖ̂ᄉবNjԓځNj૮ܾርऎኍᬱ̾ᆷ߿ᄉὋ γᬖ̠ࠪกᆷ߿ᄉᦉѫὋʿઝᠸϩγᬖ᧚ᄉ᠉͉Ὃͭγᬖ̠Ф̴फ़ࣂፂԢ ௐᅻ᥊ᏧःॆԢௐᅻ᥊γᬖ̂Ԧၶᄉᬓܰ ʻὈγએ̂ဗڣὋЉࣲ˄Өүγᬖ̠ᤈᛠ̂ុಉὋࠪ̅ધፏᏧݰᆽ γᬖ̠ᤈᛠ̂ុಉ࠭ᒰกᆷ߿̂ԓځನࠃ૮ܾৰхᄉὋγᬖ̠ࠪกᆷ߿ ನࠃᄉᦉѫὋʿઝᠸϩ᠉͉ ٽὈ๗ԢᤊกNj࿀ᎴᄉὋःበԀՓМ߶ᦉ᫂ઐὋՠѶὋࠪځੰܷᄉ૮ܾὋ γᬖ̠ʿઝᠸϩ᠉͉nj ኃ̃Ӡʻ్ᜁγᬖ̠ឯයᠸϩௐὋःՓγᬖ̠ଡΘʽѴ֖ᠪὙ ʶὈγᬖӬൣఴ ̃Ὀᜁγᬖ̠Ф̼ᛪ܌Хᄉጉᠸႁឯ˹ ʻὈ᠈̖૮ܾNjၸຌӬ ٽὈԦᇽФ̴γᬖ̠ᝢԺᄉ᠈̖Ὀ ̊Ὀઅγ̠Njᜁγᬖ̠ᑞଡΘᄉˀᆷᝢγᬖ̂ᄉবNjԓځNj૮ܾርऎ ኍథСᄉФ̴֖ᠪnj ᜁγᬖ̠ల࡞ᛠґ൛ጝ߿ᄉጉᠸଡΘ˦ҫὋ࠭ᒰγᬖ̠กನࠃ૮ܾৰх ᄉὋγᬖ̠ࠪกನࠃᄉᦉѫʿઝᠸϩ᠉͉nj