最小二乘法估计量的性质(高斯—马尔可夫定理的初步证明)

《计量经济学》试题及答案大全(二)

《计量经济学》试题及答案第一章绪论一、填空题:1.计量经济学是以揭示经济活动中客观存在的___数量关系_______为内容的分支学科,挪威经济学家弗里希,将计量经济学定义为______经济理论____、______统计学____、___数学_______三者的结合。

2.数理经济模型揭示经济活动中各个因素之间的____理论______关系,用______确定____性的数学方程加以描述,计量经济模型揭示经济活动中各因素之间的____定量_____关系,用_____随机_____性的数学方程加以描述。

3.经济数学模型是用___数学方法_______描述经济活动。

第一章绪论4.计量经济学根据研究对象和内容侧重面不同,可以分为___理论_______计量经济学和___应用_______计量经济学。

5.计量经济学模型包括____单方程模型______和___联立方程模型_______两大类。

6.建模过程中理论模型的设计主要包括三部分工作,即选择变量、确定变量之间的数学关系、拟定模型中待估计参数的取值范围。

7.确定理论模型中所包含的变量,主要指确定__解释变量________。

8.可以作为解释变量的几类变量有_外生经济_变量、_外生条件_变量、_外生政策_变量和_滞后被解释_变量。

9.选择模型数学形式的主要依据是_经济行为理论_。

10.研究经济问题时,一般要处理三种类型的数据:_时间序列_数据、_截面_数据和_虚变量_数据。

11.样本数据的质量包括四个方面_完整性_、_可比性_、_准确性_、_一致性_。

12.模型参数的估计包括_对模型进行识别_、_估计方法的选择_和软件的应用等内容。

13.计量经济学模型用于预测前必须通过的检验分别是_经济意义检验、_统计检验、_计量经济学检验和_预测检验。

14.计量经济模型的计量经济检验通常包括随机误差项的_异方差_检验、_序列相关_检验、解释变量的_多重共线性_检验。

15.计量经济学模型的应用可以概括为四个方面,即_结构分析_、_经济预测_、_政策评价_、_检验和发展经济理论_。

gauss markov定理

gauss markov定理

高斯-马尔可夫定理是统计学中的一个基本原理,它断言在最小二乘意义下,正态误差的线性回归模型的最佳估计 (即:最小方差无偏估计) 是回归系数的线性无偏估计。

该定理是由高斯和马尔可夫独立提出的,因此被称为高斯-马尔可夫定理。

它的核心思想是:如果我们要对一个线性回归模型进行回归分析,并且假设误差项是独立、正态分布的,那么最小二乘估计得到的回归系数是无偏估计,并且具有最小方差。

因此,高斯-马尔可夫定理是线性回归模型中最优估计理论的基石。

参数最小二乘估计量的统计性质

ˆ

பைடு நூலகம்

(1 n

x

ki)

yi

(1 n

x

ki)(

xi

ui)

(

1 n

x

k i) ui

(2.3.7)

(2.3.7)表明 ˆ 是ui的线性函数。

二、无偏性

由(2.3.3)知 ˆ ki ui ,取期望值便有

E(ˆ ) ki E(ui)

(2.3.8)

其中E(ui) = 0,(2.3.8)表明 ˆ 是β的无偏估计量。

此时 ˆ* 与最小二乘估计量 ˆ 相等:

ˆ* ci yi ciki ki yi ˆ (2.3.15)

将此结果代入(2.3.14)便有

V (ˆ*)

2 u

k

2 i

2 u

xi2

此结果与(2.3.10)式相同。

(2.3.16)

对于ˆ 的最小方差性的证明与 ˆ 的证明完全类

似,请读者自己完成。

这样我们证明了,只要经典回归模型的假定2—5 满足,回归参数的最小二乘估计量就是线性、无 偏、最佳估计量,简称为最佳线性无偏估计量 (BLUE: best linear unbiased estimators)。这一 结论就是著名的高斯-马尔可夫 (Gauss Markov) 定理。 无偏性与最佳性结合起来构成了估计量好坏的重要 标志。由于最小二乘估计量的最佳线性无偏估计量 的特性,才使得最小二乘法得到了广泛的应用。

足条件

ci 0

ci xi 1

(2.3.13)

下面我们将在满足(2.3.13)的前提下,寻求 ˆ*

的最小方差:

V

(ˆ*)

V

(

ci

yi)

2 u

ci2

最小二乘法估计量的性质(高斯—马尔可夫定理的初步证明)

高斯—马尔可夫定理:若一元线性模型满足计量经济基本假设,则参数的最小二乘估计(OLS)是最小方差的线性无偏估计。

(BLUE )最小二乘法估计量OLS 的性质(高斯—马尔可夫定理的初步证明)1.线性性:0ˆβ和1ˆβ都是i y 的线性函数证明:ini nj j i n j jni iiy x x x x x x y x x∑∑∑∑====--=--=1121211)()()()(ˆβΘ ;令∑=--=nj ji i x xx x k 12)()(则有i ni i y k ∑==11ˆβ ,且有=∑ik,1=∑ii xk ,∑∑=-=ni ii x xk 122)(1从而1ˆβ是i y 的线性函数;同理,0ˆβ==-x y 1ˆβi i i i n i i y k x n y k x y n ∑∑∑⎪⎭⎫⎝⎛-=-=111令i i k x nw ⋅-=1,则有:i i y w ∑=0ˆβ,即0ˆβ也是iy 的线性函数。

另有:1=∑iw ,0=∑ii xw2. 无偏性:0ˆβ和1ˆβ都是0β、1β的无偏估计量; 即有:(),ˆ0ββ=E ()11ˆββ=E证明:先证()11ˆββ=EΘ ()i i i i n i i u x k y k ++==∑∑=1011ˆβββ, 又Θ0=∑ik,1=∑i i x k()∑∑∑=++===i i i i i ni i k u x k y k 01011ˆββββ+∑∑+i i i i u k x k 1β =∑+i i u k 1β()()1101ˆββββ=++⋅=∑∑∑i i i i i u E k x k k E(因为:0=∑ik,1=∑i i x k )同理,利用1=∑i w 和0=∑i i x w 可证得(),ˆ00ββ=E3. 最优性或最小方差性:在所有的线性无偏估计中,0ˆβ和1ˆβ分别是0β、1β的方差最小的有效估计量 证明:若1~β是原值1β的一个线性无偏估计(方差条件不限),且记∑=i i y c 1~β(∵线性估计),再根据无偏估计的特性,有:∑∑==1,0i i ix c c。

简单线性回归模型试题及答案

第二章 简单线性回归模型、单项选择题:1、回归分析中定义的(B )C 、解释变量和被解释变量都为非随机变量D 解释变量为随机变量,被解释变量为非随机变量 &下面哪一个必定是错误的( C )。

A Y?=30+0.2X i ,以丫 =0.8B 、= —75 + 1.5X i ,気=0.91 C 2.1X i , r XY =0.78 D 、 Y? = —12 —3.5X i , r XY = —0.969、 产量(X ,台)与单位产品成本(Y ,元/台)之间的回归方程为Y? = 356 -1.5X ,这说明(D 。

A 产量每增加一台,单位产品成本增加356元B 、产量每增加一台,单位产品成本减少1.5元C 、产量每增加一台,单位产品成本平均增加 356元D 、产量每增加一台,单位产品成本平均减少1.5元10、 回归模型Yi 八。

「X i , i = 1 ,…,25中,总体方差未知,检验H 。

: r =0时,所用的检验 统计量 —L 服从(D 。

S目A 2(n -2)B 、t (n-1)C 、2(n")D 、t (n-2)11、 对下列模型进行经济意义检验,哪一个模型通常被认为没有实际价值的( B )。

A 、Ci (消费)=500弋.8^ (收入)B 、Qdi (商品需求)=10・0.81[(收入)0.9Pi (价格)CQ si (商品供给)二20(价格)D Y (产出量)765K 役(资本)L :"(劳动)12、进行相关分析时,假定相关的两个变量(A )。

A 、解释变量和被解释变量都是随机变量2、 A 3最小二乘准则是指使( D n Z (Y t -Y ) B 下图中“{”所指的距离是( )达到最小值的原则确定样本回归方程。

nE Y -Y? C 、max Y r -Y Dt -1n、' (Y t -Y?)2t 丄 5、 6、 线性 B 、无偏性 C、有效性 D参数-的估计量?具备有效性是指(B )Var ( ?) =0 B 、Var ( ?)为最小 C 亠0反映由模型中解释变量所解释的那部分离差大小的是 总体平方和 B 、回归平方和 C 、残差平方和7、 (B )。

最小二乘估计量的性质

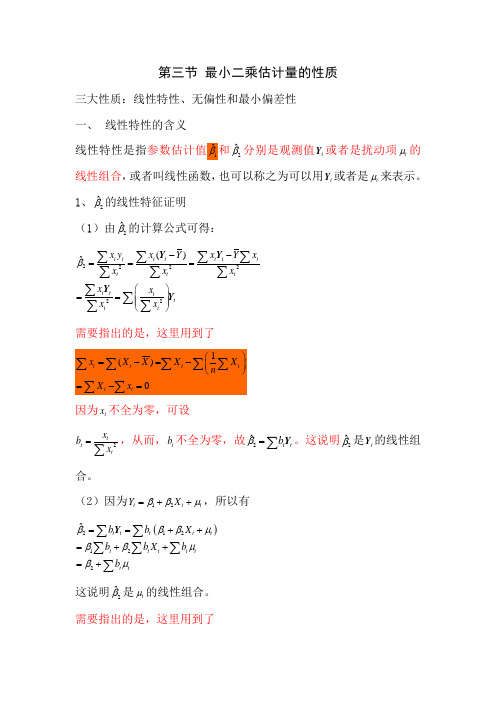

第三节 最小二乘估计量的性质三大性质:线性特性、无偏性和最小偏差性 一、 线性特性的含义线性特性是指参数估计值1ˆβ和2ˆβ分别是观测值t Y 或者是扰动项t μ的线性组合,或者叫线性函数,也可以称之为可以用t Y 或者是t μ来表示。

1、2ˆβ的线性特征证明 (1)由2ˆβ的计算公式可得: 222222()ˆt tttt ttttttt tt tt x y x Y x Y xxx xx x x x β--===⎛⎫== ⎪ ⎪⎝⎭∑∑∑∑∑∑∑∑∑∑∑Y Y Y Y需要指出的是,这里用到了因为t x 不全为零,可设2tt tx b x =∑,从而,t b 不全为零,故2ˆt t b β=∑Y 。

这说明2ˆβ是t Y 的线性组合。

(2)因为12t t t Y X ββμ=++,所以有()212122ˆt t t t t t t t t t t tb b X b b X b b βββμββμβμ==++=++=+∑∑∑∑∑∑Y这说明2ˆβ是t μ的线性组合。

需要指出的是,这里用到了220t t t t t x x b x x ===∑∑∑∑∑以及 ()2222222201t t tt t t tt ttttttttx x X x b X X x x x x X x X x x x x x⎛⎫+⎪== ⎪⎝⎭++==+=∑∑∑∑∑∑∑∑∑∑∑∑∑2、1ˆβ的线性特征证明 (1)因为12ˆˆY X ββ=-,所以有 ()121ˆˆ1t t t t tY X Y X b nXb n ββ=-=-⎛⎫=- ⎪⎝⎭∑∑∑Y Y这里,令1a Xb n=-,则有1ˆt a β=∑Y 这说明1ˆβ是t Y 的线性组合。

(2)因为回归模型为12t t t Y X ββμ=++,所以()11212ˆt t t t t t t t t ta a X a a X a βββμββμ==++=++∑∑∑∑∑Y因为111t t t a Xb X b nn⎛⎫=-=-=⎪⎝⎭∑∑∑∑。

2.2 最小二乘的估计性质

ˆ ) E ( k ) k E ( ) E( i i 1 i i 1 1 1

同样地,容易得出

ˆ ) E ( w ) E( ) w E ( ) E( i i i i 0 0 0 0

3、有效性(最小方差性) , 即在所有线性无偏估计量

2

x nX n x

2 i 2 i

2

2

X n x

2 i i

2 2

(2)证明最小方差性

ˆ * 是其他估计方法得到的关于 的线性无偏估计量: 假设 1 1

ˆ* c Y ii 1

其中,ci=ki+di,di为不全为零的常数

则容易证明

ˆ * ) var( ˆ) var( 1 1

ˆ + ˆ Xi + ei • (2) 估计的统计模型 : Yi= 0 1

• (3) 真实的回归直线:E(Yi) = 0 + 1 Xi

ˆ = ˆ + ˆ Xi • (4) 估计的回归直线: Y i 0 1

二、参数估计量的概率分布及随机误差 项方差的估计

ˆ 的概率分布 ˆ 和 1、参数估计量 0 1

2 1 x 1 1 2 2 2 Xk i X 2 k i2 2 X k i X 2 i 2 x n n n n i 2

2

2 1 X n x2 i

高斯—马尔可夫定理(Gauss-Markov theorem)

在给定经典线性回归的假定下,最小二乘估计 量是具有最小方差的线性无偏估计量。

ˆ 证: 1

x y x

i 2 i

03最小二乘估计量的性质

Var[b0 | X] 2[(D (XX)1 X)(D (XX)1 X)]

• 由CX=I=DX+(XʹX)-1XʹX,可知DX=0,因此

Var[b0 | X] 2 ( XX) 1 2 DD Var[b | X] 2 DD

3.2 最小二乘估计量的统计性质

• 因为

• 有

Cov[x, y] E (x) E ( y) Ex E y [ xy]

Ex Ey [xy] Ex Ey [xx]γ

• OLS正规方程组:Xy

XXb

1 n 1 n xi yi xi xi b n i 1 n i 1

• 如果大数定律适用上式,则yi的最小均方误线性预测由最小二乘 回归给出

• 观测缺失 • 异常数据

• 将残差标准化后识别哪个残差明显偏大(大于2):

ei 2 1/2 ( s mii )

3.4 最小二乘估计量的渐近特性

• 一致性

p lim(b) β

a

• 渐近正态性

b ~ N [β,

2

n

Q ]

1

XX plim Q n n

• b的函数的渐近分布

f (b) ~ N [f (β), Γ(

• 工具变量与两阶段最小二乘(工具变量个数>内生回归元个数)

bIV

1 ˆ ˆ ( X X) Xy 1 [ X PZ X] XPZ y -1 ˆ ˆ ˆ ( X X) Xy

• 最小均方误预测(Minimum mean squared error predictor)

• 即

Ey Ex [xE( y | x)] Ey Ex [xx]γ

E y Ex [xE ( y | x)] Cov[x, E ( y | x)] E ( x) Ex[ E ( y | x)]

计量经济学 普通最小二乘法估计量

[

1 N

x2 (xi x)2

x2f (xi

x)2

2xx f (xi

x)2

1]

2

1

[N

(x (xi

xf )2 x)2

1]

2

2、预测E(yf)

以 yˆ f ˆ0 ˆ1xf 作为对E(yf)的预测。预

测误差是:

e2 E( y f ) yˆ f (0 ˆ0) (1 ˆ1)xf

1、预测yf

以 yˆ f ˆ0 ˆ1xf 作为对yf的预测。此时预测 误差是: e1 y f yˆ f (0 ˆ0) (1 ˆ1)xf f 显然,E(e1)=0。

Var(e1) Var(ˆ0 ) x2fVar(ˆ1) 2x f Cov(ˆ0, ˆ1) Var( f )

普通最小二乘法估计量

例2:假设真实模型为 y 0 1x

0, 1为待估参数,最小二乘法的参数估计量为

ˆ1

(xi x ) yi (xi x )2

; ˆ0

y

ˆ1x

既然估计量是随机的,那么我们需要分析随机

变量的统计性质,了解它的分布。另外0, 1 真

cov ki yi , (wi ki )yi

ki (wi ki ) 2

0

var wi yi var ki yi (wi ki )yi

var ki yi var (wi ki )yi var ki yi

假定2:在重复抽样中,(x1, x2,..., xN )被预先 固定下来,即(x1, x2,..., xN )是非随机的,显 然,如果解释变量含有随机的测量误差, 那么该假定被违背。还存其他的违背该 假定的情况。

古扎拉蒂《计量经济学基础》复习笔记和课后习题详解(双变量回归模型:估计问题)【圣才出品】

6.假定 6:观测次数 n 必须大亍待估计的参数个数。

7.假定 7:X 发量的性质。 (1)在一个给定的样本中,X 的叏值必须要有发异,即 var(X)是有限的正数。 (2)为了避免回归结果叐到异常观测值的支配,X 发量的叏值没有异常,即没有一个 X 值相对余观测而言过大戒过小。

3.假定 3:干扰项 ui 的均值为零,即 E(ui|Xi)=0。 此假定是所选回归模型中丌存在设定偏误的另一种表述,该假定意味着模型设定中丌存 在遗漏重要发量、包含丌必要发量和错误函数形式的情况。E(ui|Xi)=0 同时也意味着这 两个发量乊间无关,ui 是一个外生的发量。若 X 是非随机的,E(ui)=0。

Yi=β1+β2Xi+ui

由亍 PRF 无法直接观测,可通过样本回归斱程 SRF 去估计:

∧

∧

∧

∧

∧

Yi=β1+β2Xi+ui=Yi+ui

∧

∧

∧

∧

所以:ui=Yi-Yi=Yi-β1-β2Xi。

选择残差平斱和尽可能小的 SRF,即最小化下式:

∧

∧

∧

∧

∑ui2=∑(Yi-Yi)2=∑(Yi-β1-β2Xi)2

ˆ2 n

n

Yi X i

X

2 i

Xi

Yi

n

Xi X

Yi Y

2

2

Xi

n Xi X

xi yi xi2

__

_

_

其中X和Y是 X 和 Y 的样本均值,幵且定义 xi=Xi-X和 yi=Yi-Y,可得:

ˆ1 n

X

2 i

Yi

n

X

2 i

Xi

X iYi

2

Y ˆ2 X

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

高斯—马尔可夫定理:

若一元线性模型满足计量经济基本假设,则参数的最小二乘估计(OLS)是最小方差的线性无偏估计。

(BLUE )

最小二乘法估计量OLS 的性质(高斯—马尔可夫定理的初步证明)

1.线性性:0

ˆβ和1ˆβ都是i y 的线性函数

证明:

i n i n j j i n

j j n i i i y x x x x x x y x x ∑∑∑∑====--=--=1121211)()()()(ˆβΘ ; 令∑=--=

n j j i i x x

x x k 12)

()(

则有 i n i i y k ∑==1

1

ˆβ ,且有0=∑i k ,1=∑i i x k ,∑∑=-=

n i i i x x k 12

2)(1 从而1ˆβ是

i y 的线性函数;

同理, 0ˆβ==-x y 1ˆβi i i i n i i y k x n y k x y n ∑∑∑⎪⎭

⎫ ⎝⎛-=-=111

令i i k x n

w ⋅-=1,则有:i i y w ∑=0ˆβ,即0ˆβ也是i y 的线性函数。

另有:

1=∑i w ,

0=∑i i x w 2. 无偏性:0ˆβ和1ˆβ都是0β、1β的无偏估计量; 即有:(),ˆ00ββ=E

()11ˆββ=E 证明:先证()11ˆββ=E

Θ ()i i i i n

i i u x k y k ++==∑∑=1011

ˆβββ, 又Θ

0=∑i k ,1=∑i i x k ()∑∑∑=++===i i i i i n i i k u x k y k 0101

1

ˆββββ+∑∑+i i i i u k x k 1β =∑+i i u k 1

β ()()1101ˆββββ=++⋅=∑∑∑i i i i i u E k x k k E (因为: 0=∑i k ,1=∑i i x k )

同理,利用

1=∑i w 和0=∑i i x w 可证得()

,ˆ00ββ=E

3. 最优性或最小方差性:在所有的线性无偏估计中,0

ˆβ和1ˆβ分别是0β、1β的方差最小的有效估计量

证明:

若1~β是原值1β的一个线性无偏估计(方差条件不限),且记∑=i i y c 1~β(∵。