各种金融资产会计处理以及会计分录(精华版)

金融资产会计分录总结

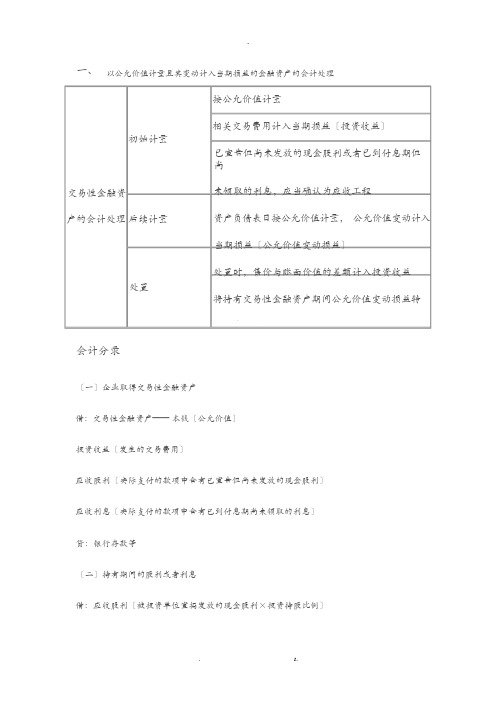

金融资产会计分录总结金融资产会计分录总结一交易性金融资产(一)交易性金融资产初始计量借:交易性金融资产—成本(公允价值)投资收益(发生的交易费用,中介机构手续费和佣金及其他支出)应收股利(已宣告但尚未发放的现金股利)应收利息(已到付息期但尚未领取的利息)贷:银行存款等(二)收到购买价款中包含的现金股利/已到付息期尚未领取的债券利息借:银行存款贷:应收股利/应收利息(三)持有期间的收益借:应收股利(新宣告现金股利时确认收益)应收利息(资产负债表日确认债券利息收益)贷:投资收益(四)资产负债表日公允价值变动(期末价值变动)1.公允价值上升借:交易性金融资产—公允价值变动贷:公允价值变动损益2.公允价值下降借: 公允价值变动损益贷: 交易性金融资产—公允价值变动(五) 出售交易性金融资产借::银行存款等(扣出交易费用的净额)贷:交易性金融资产—成本交易性金融资产—公允价值变动(可以得到公允价值上升后卖出得到的差额)投资收益(差额,也可能在借方)同时:借:公允价值变动损益贷:投资收益或:借:投资收益贷:公允价值变动损益温馨提示:投资收益(已实现的损益)公允价值变动损益(未实现的损益)交易性金融资产(股票、债券)几个指标核算:出售时的投资收益=净售价(卖价-交易费)-初始入账成本出售时的损益影响=净售价(卖价-交易费)-出售时的账面余额累计投资收益=初始时交易费+持有期收益+出售时的损益出售时营业利润影响与投资收益是一样的。

二持有至到期投资(一)持有至到期投资的初始计量借:持有至到期投资—成本(面值)应收利息(已到付息期但尚未领取的利息)持有至到期投资—利息调整(差额,也可能在贷方)贷:银行存款等(价格加交易费用)(二)收到购买价款中已到付息期尚未领取的债券利息借:银行存款贷:应收利息(三)持有至到期投资期末计量1、持有收益借:应收利息(分期付息债券按票面利率计算的利息为短期债权,因此计入应收利息)持有至到期投资—应计利息(到期一次还本付息债券按票面利率计算的利息,为长期债权,因此计入应计利息)贷:投资收益(持有至到期投资摊余成本和实际利率计算确定的利息收入)持有至到期投资—利息调整(差额,也可能在借方)公式:期末摊余成本=期初摊余成本+投资收益(实际利息的收入)-应计利息(票面利息)期末摊余成本=账面价值2、变动不作处理(四)持有至到期投资转换借:可供出售金融资产(重分类日按其公允价值)贷:持有至到期投资—成本(面值)—利息调整(也可能记借方)—应计利息其他综合收益(差额,也可能在借方)(五)计提持有至到期投资减值(温馨提示:减值恢复时可以在计提金额内转回)借:资产减值损失贷:持有至到期投资减值准备(六)出售持有至到期投资借:银行存款等持有至到期投资减值准备持有至到期投资—利息调整贷:持有至到期投资—成本持有至到期投资—应计利息投资收益(差额,也可能在借方)温馨提示:购买债券支付的代价>债券面值为溢价;反之为折价。

金融企业会计会计分录大全

借:吸收存款—活期储蓄存款(户名)—本金

(2)现金交付

贷:贷款—个人住房贷款/个人住房装修贷款/个人汽

借:库存现金

车消费贷款/个人旅游贷款(户名)—本金

贷:汇出汇款

利息收入

付出:空白重要凭证——银行汇票

二、票据贴现业务的核算

(二)结清(汇票有多余款)

(一)贴现银行办理贴现的处理

借:汇出汇款

贴现利息=贴现金额×贴现天数×月贴现率/30

贷:清算资金往来

实付贴现金额=贴现金额 - 贴现利息

吸收存款—活期存款(申请人户)—本金

借:贴现资产——面值

三、商业汇票的核算

贷:吸收存款—活期存款(贴现申请人户 )

一、商业承兑汇票的核算

贴现资产——利息调整

(一)付款人开户行收到凭证和汇票(同意付款)

(二)贴现汇票到期银行收回贴现票款的处理

借:吸收存款——活期存款(付款人户)—本金

(二)正常贷款扣收本息

贷:营业外收入——结算罚款收入户

借:吸收存款—活期储蓄存款(户名)—本金

二、银行汇票的核算

贷:贷款—个人住房贷款/个人住房装修贷款/个人汽 (一)签发

车消费贷款/个人旅游贷款(户名)—本金

(1)转账交付

利息收入

借:吸收存款——活期存款(申请人户)—本金

(三)贷款到期全部归还

贷:汇出汇款

借:有关科目

A 外币

贷:货币兑换

A 外币

借:货币兑换

本币

贷:货币兑换

本币

贷:辖内往来 第三地联行

借:辖内往来 贷:同业存放

借:货币兑换

B 外币

贷:有关科目

B 外币

2、同种外币的现钞与现汇相互转换

各种金融资产会计处理以及会计分录(精华版)

一、 以公允价值计量且其变动计入当期损益的金融资产的会计处理会计分录〔一〕企业取得交易性金融资产借:交易性金融资产—— 本钱〔公允价值〕投资收益〔发生的交易费用〕应收股利〔实际支付的款项中含有已宣告但尚未发放的现金股利〕应收利息〔实际支付的款项中含有已到付息期尚未领取的利息〕贷:银行存款等〔二〕持有期间的股利或者利息借:应收股利〔被投资单位宣揭发放的现金股利×投资持股比例〕按公允价值计量相关交易费用计入当期损益〔投资收益〕已宣告但尚未发放的现金股利或者已到付息期但尚未领取的利息,应当确认为应收工程资产负债表日按公允价值计量, 公允价值变动计入当期损益〔公允价值变动损益〕处置时,售价与账面价值的差额计入投资收益将持有交易性金融资产期间公允价值变动损益转入投资收益初始计量交易性金融资产的会计处理 后续计量处置应收利息〔资产负债表日计算的应收利息〕贷:投资收益〔三〕资产负债表日公允价值变动1.公允价值上升借:交易性金融资产——公允价值变动贷:公允价值变动损益2.公允价值下降借:公允价值变动损益贷:交易性金融资产——公允价值变动〔四〕出售交易性金融资产借:银行存款〔价款扣除手续费〕贷:交易性金融资产投资收益〔差额,也可能在借方〕同时:借:公允价值变动损益〔原计入该金融资产的公允价值变动〕贷:投资收益或者:借:投资收益贷:公允价值变动损益二、持有至到期投资的会计处理会计分录〔一〕持有至到期投资的初始计量借:持有至到期投资—— 本钱〔面值〕—— 利息调整〔差额,也可能在贷方〕应收利息〔实际支付的款项中包含的利息〕贷:银行存款等〔二〕持有至到期投资的后续计量借:应收利息〔分期付息债券按票面利率计算的利息〕贷:投资收益〔持有至到期投资摊余本钱和实际利率计算确定的利息收入〕持有至到期投资—— 利息调整〔差额,也可能在借方〕按公允价值和交易费用之和计量〔其中,交易费用在“持有至到期投资—— 利息调整〞科目核算〕初始计量实际支付款项中包含已到付息期尚未领取的利息,持有至到应当确认为应收工程期投资的采用实际利率法,按摊余本钱计量会计处理持有至到期投资转换 可供出售金融资产按重分类日公允价值计量,公允为可供出售金融资产 价值与账面价值的差额计入资本公积处置 处置时,售价与账面价值的差额计入投资收益后续计量三、贷款和应收款项的会计处理初始计量按公允价值与交易费用之和计量贷款和应收款项的会计处后续计量采用实际利率法,按摊余本钱计量理处置时,售价与账面价值的差额计入当期处置损益〔一〕贷款1.未发生减值〔1〕企业发放的贷款借:贷款——本金〔本金〕贷:吸收存款等贷款——利息调整〔差额,也可能在借方〕〔2〕资产负债表日借:应收利息〔按贷款的合同本金和合同利率计算确定〕贷款——利息调整〔差额,也可能在贷方〕贷:利息收入〔按贷款的摊余本钱和实际利率计算确定〕合同利率与实际利率差异较小的,也可以采用合同利率计算确定利息收入。

各种金融资产会计处理以及会计分录(精华版)

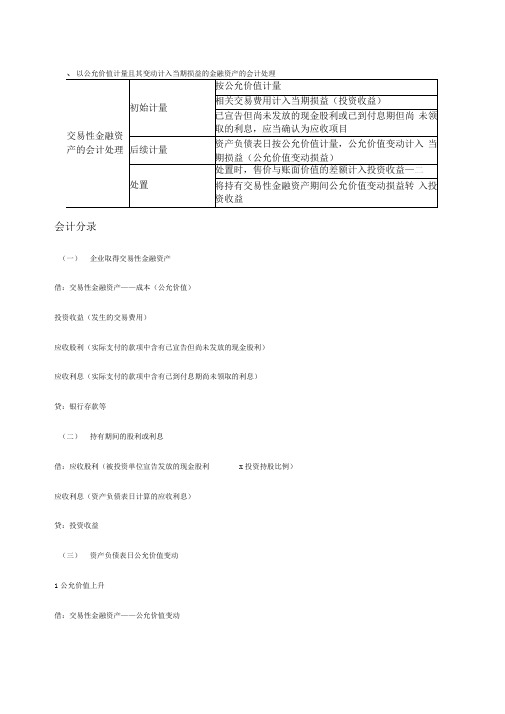

、以公允价值计量且其变动计入当期损益的金融资产的会计处理会计分录(一)企业取得交易性金融资产借:交易性金融资产——成本(公允价值)投资收益(发生的交易费用)应收股利(实际支付的款项中含有已宣告但尚未发放的现金股利)应收利息(实际支付的款项中含有已到付息期尚未领取的利息)贷:银行存款等(二)持有期间的股利或利息借:应收股利(被投资单位宣告发放的现金股利x投资持股比例)应收利息(资产负债表日计算的应收利息)贷:投资收益(三)资产负债表日公允价值变动1公允价值上升借:交易性金融资产——公允价值变动贷:公允价值变动损益2.公允价值下降借:公允价值变动损益贷:交易性金融资产——公允价值变动(四)出售交易性金融资产借:银行存款(价款扣除手续费)贷:交易性金融资产投资收益(差额,也可能在借方)同时:借:公允价值变动损益(原计入该金融资产的公允价值变动)贷:投资收益或:借:投资收益贷:公允价值变动损益会计分录(一)持有至到期投资的初始计量借:持有至到期投资——成本(面值)――利息调整(差额,也可能在贷方)应收利息(实际支付的款项中包含的利息)贷:银行存款等(二)持有至到期投资的后续计量借:应收利息(分期付息债券按票面利率计算的利息)贷:投资收益(持有至到期投资摊余成本和实际利率计算确定的利息收入)持有至到期投资一一利息调整(差额,也可能在借方)三、贷款和应收款项的会计处理(一)贷款1未发生减值(1 )企业发放的贷款借:贷款 ---- 本金(本金)贷:吸收存款等贷款一一利息调整(差额,也可能在借方)(2)资产负债表日借:应收利息(按贷款的合同本金和合同利率计算确定)贷款一一利息调整(差额,也可能在贷方)贷:利息收入(按贷款的摊余成本和实际利率计算确定)合同利率与实际利率差异较小的,也可以采用合同利率计算确定利息收入。

(3)收回贷款时借:吸收存款等贷:贷款一一本金应收利息利息收入(差额)2.发生减值(1)资产负债表日,确定贷款发生减值借:资产减值损失贷:贷款损失准备同时:借:贷款一一已减值贷:贷款(本金、利息调整)(2)资产负债表日确认利息收入借:贷款损失准备(按贷款的摊余成本和实际利率计算确定的利息收入)贷:利息收入同时,将按合同本金和合同利率计算确定的应收利息金额进行表外登记。

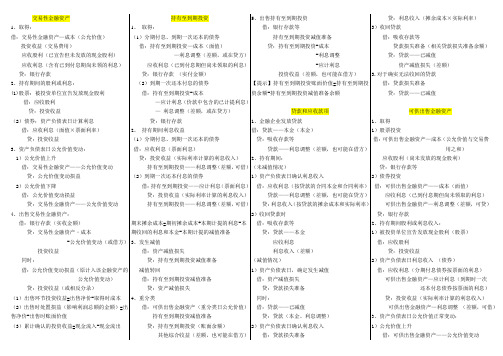

金融资产会计分录

交易性金融资产1、取得:借:交易性金融资产—成本(公允价值)投资收益(交易费用)应收股利(已宣告但未发放的现金股利)应收利息(含有已到付息期尚未领的利息)贷:银行存款2、持有期间的股利或利息:(1)股票:被投资单位宣告发放现金股利借:应收股利贷:投资收益(2)债券:资产负债表日计算利息借:应收利息(面值×票面利率)贷:投资收益3、资产负债表日公允价值变动:1)公允价值上升借:交易性金融资产——公允价值变动贷:公允价值变动损益2)公允价值下降借:公允价值变动损益贷:交易性金融资产——公允价值变动4、出售交易性金融资产:借:银行存款(实收金额)贷:交易性金融资产–成本-公允价值变动(或借方)投资收益同时:借:公允价值变动损益(原计入该金融资产的公允价值变动)贷:投资收益(或相反分录)(1)出售环节投资收益=出售净价-取得时成本(2)出售时处置损益(影响利润总额的金额)=出售净价-出售时账面价值(3)累计确认的投资收益=现金流入-现金流出持有至到期投资1、取得:(1)分期付息、到期一次还本的债券借:持有至到期投资—成本(面值)—利息调整(差额,或在贷方)应收利息(已到付息期但尚未领取的利息)贷:银行存款(实付金额)(2)到期一次还本付息的债券借:持有至到期投资-成本—应计利息(价款中包含的已计提利息)—利息调整(差额,或在贷方)贷:银行存款2、持有期间利息收益(1)分期付息、到期一次还本的债券借:应收利息(票面利息)贷:投资收益(实际利率计算的利息收入)持有至到期投资——利息调整(差额,可借)(2)到期一次还本付息的债券借:持有至到期投资——应计利息(票面利息)贷:投资收益(实际利率计算的利息收入)持有至到期投资——利息调整(差额,可借)期末摊余成本=期初摊余成本+本期计提的利息-本期收回的利息和本金-本期计提的减值准备3、发生减值借:资产减值损失贷:持有至到期投资减值准备减值转回借:持有至到期投资减值准备贷:资产减值损失4、重分类借:可供出售金融资产(重分类日公允价值)持有至到期投资减值准备贷:持有至到期投资(账面余额)其他综合收益(差额,也可能在借方)5、出售持有至到期投资借:银行存款等持有至到期投资减值准备贷:持有至到期投资-成本-利息调整-应计利息投资收益(差额,也可能在借方)【提示】持有至到期投资账面价值=持有至到期投资余额-持有至到期投资减值准备余额贷款和应收款项1、金融企业发放贷款借:贷款——本金(本金)贷:吸收存款等贷款——利息调整(差额,也可能在借方)2、持有期间:(未减值情况)1)资产负债表日确认利息收入借:应收利息(按贷款的合同本金和合同利率)贷款——利息调整(差额,也可能在贷方)贷:利息收入(按贷款的摊余成本和实际利率)2)收回贷款时借:吸收存款等贷:贷款——本金应收利息利息收入(差额)(减值情况)1)资产负债表日,确定发生减值借:资产减值损失贷:贷款损失准备同时:借:贷款——已减值贷:贷款(本金、利息调整)2)资产负债表日确认利息收入借:贷款损失准备贷:利息收入(摊余成本×实际利率)3)收回贷款借:吸收存款等贷款损失准备(相关贷款损失准备余额)贷:贷款——已减值资产减值损失(差额)3.对于确实无法收回的贷款借:贷款损失准备贷:贷款——已减值可供出售金融资产1、取得1)股票投资借:可供出售金融资产—成本(公允价值与交易费用之和)应收股利(尚未发放的现金股利)贷:银行存款等2)债券投资借:可供出售金融资产——成本(面值)应收利息(已到付息期但尚未领取的利息)可供出售金融资产—利息调整(差额,可贷)贷:银行存款2、持有期间股利或利息收入:1)被投资单位宣告发放现金股利(股票)借:应收股利贷:投资收益2)资产负债表日利息收入(债券)借:应收利息(分期付息债券按票面的利息)可供出售金融资产—应计利息(到期时一次还本付息债券按票面的利息)贷:投资收益(实际利率计算的利息收入)可供出售金融资产—利息调整(差额,可借)3、资产负债表日公允价值正常变动:1)公允价值上升借:可供出售金融资产——公允价值变动贷:其他综合收益2)公允价值下降借:其他综合收益贷:可供出售金融资产——公允价值变动4、发生减值:借:资产减值损失贷:其他综合收益可供出售金融资产—公允价值变动(原直接计入其他综合收益的因公允价值下降形4.已确认并转销的贷款以后又收回:借:贷款——已减值贷:贷款损失准备借:吸收存款等贷款损失准备贷:贷款——已减值资产减值损失(差额)成的累计损失,也应当予以转出,计入当期损益)减值转回:借:可供出售金融资产—公允价值变动贷:资产减值损失(债券情况)其他综合收益(股票情况)5、与持有至到期投资可相互转换6、出售可供出售金融资产借:银行存款贷:可供出售金融资产投资收益(差额,也可在借方)同时:借:其他综合收益贷:投资收益或借:投资收益贷:其他综合收益(从其他综合收益中转出的公允价值累计变动额)。

金融资产会计处理和会计分录(doc 6页)

金融资产会计处理和会计分录(doc 6页)(一)企业取得交易性金融资产借:交易性金融资产——成本(公允价值)(扣除下面内容)投资收益(发生的交易费用)应收股利(已宣告但尚未发放的现金股利)应收利息(实际支付的款项中含有的利息)贷:银行存款等(二)持有期间的股利或利息借:应收股利(被投资单位宣告发放的现金股利×投资持股比例)应收利息(资产负债表日计算的应收利息)贷:投资收益(三)资产负债表日公允价值变动1.公允价值上升借:交易性金融资产——公允价值变动贷:公允价值变动损益(利润表上单独有的项目)2.公允价值下降借:公允价值变动损益贷:交易性金融资产——公允价值变动(四)出售交易性金融资产借:银行存款(价款扣除手续费)贷:交易性金融资产投资收益(差额,也可能在借方)同时:借:公允价值变动损益(原计入该金融资产的公允价值变动)贷:投资收益或:借:投资收益贷:公允价值变动损益【提示】为了保证“投资收益”的数字正确,出售交易性金融资产时,要将交易性金融资产持有期间形成的“公允价值变动损益”转入“投资收益”第三节持有至到期投资二、持有至到期投资的会计处理持有至到期投资的会计初始计量按公允价值和交易费用之和计量(其中,交易费用在“持有至到期投资——处理利息调整”科目核算)实际支付款项中包含的利息,应当确认为应收项目后续计量采用实际利率法,按摊余成本计量持有至到期投资重分类为可供出售金融资产重分类日可供出售金融资产按公允价值计量,公允价值与账面价值的差额计入资本公积(可能是借方也可能是贷方)处置处置时,售价与账面价值的差额计入投资收益(一)持有至到期投资的初始计量借:持有至到期投资——成本(面值)应收利息(实际支付的款项中包含的利息)持有至到期投资——利息调整(差额,也可能在贷方)贷:银行存款等(二)持有至到期投资的后续计量借:应收利息(分期付息债券按票面利率计算的利息)持有至到期投资——应计利息(到期时一次还本付息债券按票面利率计算的利息)贷:投资收益(持有至到期投资摊余成本和实际利率计算确定的利息收入)持有至到期投资——利息调整(差额,也可能在借方)第四节贷款和应收款项二、贷款和应收款项的会计处理贷款和应收款项的会计处理初始计量按公允价值和交易费用之和计量后续计量采用实际利率法,按摊余成本计量处置处置时,售价与账面价值的差额计入当期损益第五节可供出售金融资产二、可供出售金融资产的会计处理可供出售金融资产的会计处理初始计量债券投资按公允价值和交易费用之和计量(其中,交易费用在“可供出售金融资产——利息调整”科目核算)与持有至到期投资一样交易费用进成本实际支付的款项中包含的利息,应当确认为应收项目股票投资按公允价值和交易费用之和计量,实际支付的款项中包含的已宣告尚未发放的现金股利应作为应收项目后续计量资产负债表日按公允价值计量,公允价值变动计入所有者权益(资本公积——其他资本公积)持有至到期投资重分可供出售金融资产按公允价值计量,公允价值与账面价值的差额计入资本公积类为可供出售金融资产处置处置时,售价与账面价值的差额计入投资收益将持有可供出售金融资产期间产生的“资本公积——其他资本公积”转入“投资收益”(一)企业取得可供出售金融资产1.股票投资(取得)借:可供出售金融资产——成本(公允价值与交易费用之和)应收股利(已宣告但尚未发放的现金股利)贷:银行存款等2.债券投资借:可供出售金融资产——成本(面值)应收利息(实际支付的款项中包含的利息)可供出售金融资产——利息调整(差额,也可能在贷方)贷:银行存款等第六节金融资产减值二、金融资产减值损失的计量对于第一类金融资产,公允价值变动已经计入利润表中公允价值变动损益中了,及影响到利润总额,也影响到资产项目计提减值准备减值准备转回金融资产减值损失的计持有至到期投资、贷款和应收款项(按摊余成本进行后续计量的)发生减值时,应当将该金融资产的账面价值减记至预计未来现金流量现值,减记的金额确如有客观证据表明该金融资产价值已恢复,原确认的减值损失应当予以转回,计入当期损益量认为资产减值损失,计入当期损益可供出售金融资产(期末按照公允价值计量)发生减值时,应当将该金融资产的账面价值减记至公允价值,原直接计入所有者权益的因公允价值下降形成的累计损失,也应当予以转出,计入当期损益可供出售债务工具投资发生的减值损失,在随后的会计期间公允价值已上升且客观上与原减值损失确认后发生的事项有关的,原确认的减值损失应当予以转回,计入当期损益可供出售权益工具投资发生的减值损失,不得通过损益转回,公允价值上升计入资本公积(价值上升时对于可供出售债务工具转回后计入当期损益,对于可供出售权益工具转回是计入资本公积)(一)持有至到期投资、贷款和应收款项减值损失的计量1.持有至到期投资、贷款和应收款项等金融资产发生减值时,应当将该金融资产的账面价值减记至预计未来现金流量现值,减记的金额确认为资产减值损失,计入当期损益。

金融资产会计分录总结

金融资产会计分录总结一交易性金融资产(一)交易性金融资产初始计量借:交易性金融资产—成本(公允价值)投资收益(发生的交易费用,中介机构手续费和佣金及其他支出)应收股利(已宣告但尚未发放的现金股利)应收利息(已到付息期但尚未领取的利息)贷:银行存款等(二)收到购买价款中包含的现金股利/已到付息期尚未领取的债券利息借:银行存款贷:应收股利/应收利息(三)持有期间的收益借:应收股利(新宣告现金股利时确认收益)应收利息(资产负债表日确认债券利息收益)贷:投资收益(四)资产负债表日公允价值变动(期末价值变动)1.公允价值上升借:交易性金融资产—公允价值变动贷:公允价值变动损益2.公允价值下降借: 公允价值变动损益贷: 交易性金融资产—公允价值变动(五) 出售交易性金融资产借::银行存款等(扣出交易费用的净额)贷:交易性金融资产—成本交易性金融资产—公允价值变动(可以得到公允价值上升后卖出得到的差额)投资收益(差额,也可能在借方)同时:借:公允价值变动损益贷:投资收益或:借:投资收益贷:公允价值变动损益温馨提示:投资收益(已实现的损益)公允价值变动损益(未实现的损益)交易性金融资产(股票、债券)几个指标核算:出售时的投资收益=净售价(卖价-交易费)-初始入账成本出售时的损益影响=净售价(卖价-交易费)-出售时的账面余额累计投资收益=初始时交易费+持有期收益+出售时的损益出售时营业利润影响与投资收益是一样的。

二持有至到期投资(一)持有至到期投资的初始计量借:持有至到期投资—成本(面值)应收利息(已到付息期但尚未领取的利息)持有至到期投资—利息调整(差额,也可能在贷方)贷:银行存款等(价格加交易费用)(二)收到购买价款中已到付息期尚未领取的债券利息借:银行存款贷:应收利息(三)持有至到期投资期末计量1、持有收益借:应收利息(分期付息债券按票面利率计算的利息为短期债权,因此计入应收利息)持有至到期投资—应计利息(到期一次还本付息债券按票面利率计算的利息,为长期债权,因此计入应计利息)贷:投资收益(持有至到期投资摊余成本和实际利率计算确定的利息收入)持有至到期投资—利息调整(差额,也可能在借方)公式:期末摊余成本=期初摊余成本+投资收益(实际利息的收入)-应计利息(票面利息)期末摊余成本=账面价值2、变动不作处理(四)持有至到期投资转换借:可供出售金融资产(重分类日按其公允价值)贷:持有至到期投资—成本(面值)—利息调整(也可能记借方)—应计利息其他综合收益(差额,也可能在借方)(五)计提持有至到期投资减值(温馨提示:减值恢复时可以在计提金额内转回)借:资产减值损失贷:持有至到期投资减值准备(六)出售持有至到期投资借:银行存款等持有至到期投资减值准备持有至到期投资—利息调整贷:持有至到期投资—成本持有至到期投资—应计利息投资收益(差额,也可能在借方)温馨提示:购买债券支付的代价>债券面值为溢价;反之为折价。

金融资产会计分录总结归纳

⾦融资产会计分录总结归纳⾦融资产会计分录总结⼀交易性⾦融资产(⼀)交易性⾦融资产初始计量借:交易性⾦融资产—成本(公允价值)投资收益(发⽣的交易费⽤,中介机构⼿续费和佣⾦及其他⽀出)应收股利(已宣告但尚未发放的现⾦股利)应收利息(已到付息期但尚未领取的利息)贷:银⾏存款等(⼆)收到购买价款中包含的现⾦股利/已到付息期尚未领取的债券利息借:银⾏存款贷:应收股利/应收利息(三)持有期间的收益借:应收股利(新宣告现⾦股利时确认收益)应收利息(资产负债表⽇确认债券利息收益)贷:投资收益(四)资产负债表⽇公允价值变动(期末价值变动)1.公允价值上升借:交易性⾦融资产—公允价值变动贷:公允价值变动损益2.公允价值下降借: 公允价值变动损益贷: 交易性⾦融资产—公允价值变动(五) 出售交易性⾦融资产借::银⾏存款等(扣出交易费⽤的净额)贷:交易性⾦融资产—成本交易性⾦融资产—公允价值变动(可以得到公允价值上升后卖出得到的差额)投资收益(差额,也可能在借⽅)同时:借:公允价值变动损益贷:投资收益或:借:投资收益贷:公允价值变动损益温馨提⽰:投资收益(已实现的损益)公允价值变动损益(未实现的损益)交易性⾦融资产(股票、债券)⼏个指标核算:出售时的投资收益=净售价(卖价-交易费)-初始⼊账成本出售时的损益影响=净售价(卖价-交易费)-出售时的账⾯余额累计投资收益=初始时交易费+持有期收益+出售时的损益出售时营业利润影响与投资收益是⼀样的。

⼆持有⾄到期投资(⼀)持有⾄到期投资的初始计量借:持有⾄到期投资—成本(⾯值)应收利息(已到付息期但尚未领取的利息)持有⾄到期投资—利息调整(差额,也可能在贷⽅)贷:银⾏存款等(价格加交易费⽤)(⼆)收到购买价款中已到付息期尚未领取的债券利息借:银⾏存款贷:应收利息(三)持有⾄到期投资期末计量1、持有收益借:应收利息(分期付息债券按票⾯利率计算的利息为短期债权,因此计⼊应收利息)持有⾄到期投资—应计利息(到期⼀次还本付息债券按票⾯利率计算的利息,为长期债权,因此计⼊应计利息)贷:投资收益(持有⾄到期投资摊余成本和实际利率计算确定的利息收⼊)持有⾄到期投资—利息调整(差额,也可能在借⽅)公式:期末摊余成本=期初摊余成本+投资收益(实际利息的收⼊)-应计利息(票⾯利息)期末摊余成本=账⾯价值2、变动不作处理(四)持有⾄到期投资转换借:可供出售⾦融资产(重分类⽇按其公允价值)贷:持有⾄到期投资—成本(⾯值)—利息调整(也可能记借⽅)—应计利息其他综合收益(差额,也可能在借⽅)(五)计提持有⾄到期投资减值(温馨提⽰:减值恢复时可以在计提⾦额内转回)借:资产减值损失贷:持有⾄到期投资减值准备(六)出售持有⾄到期投资借:银⾏存款等持有⾄到期投资减值准备持有⾄到期投资—利息调整贷:持有⾄到期投资—成本持有⾄到期投资—应计利息投资收益(差额,也可能在借⽅)温馨提⽰:购买债券⽀付的代价>债券⾯值为溢价;反之为折价。

金融资产会计分录大全

一、金融资产业务(一)交易性金融资产1.取得交易性金融资产借:交易性金融资产一成本[公允价值]投资收益[交易费用]A应收利息[已到付息期但尚未领取的利息]应收股利[已宣告但尚未发放的现金股利]贷:银行存款[按实际支付的金额]2.交易性金融资产持有期间确认利息或股利收益(1)股票:被投资单位宣告发放现金股利借:应收股利贷:投资收益B(2)债券:资产负债表日计息借:应收利息[面值*票面利率]贷:投资收益B3.交易性金融资产的公允价值变动借:交易性金融资产一公允价值变动贷:公允价值变动损益[或在借方]4.出售交易性金融资产借:银行存款[应按实际收到的金额]贷:交易性金融资产一成本交易性金融资产一公允价值变动[或在借方]投资收益C1借:公允价值变动损益[或做相反分录]贷:投资收益C2[说明]为了保证“投资收益”的数字正确,反应该项投资中企业实现的全部收益,出售交易性金融资产时,要将交易性金融资产持有期间形成的“公允价值变动损益”转入“投资收益”。

5.相关损益、收益计算(1)出售当年投资收益:C1+C2=出售净价-取得时成本(2)出售当年损益:C1(3)交易性金融资产从取得到出售会影响到投资收益时点:①取得时支付的交易费用A;②持有期间确认的股利或利息收入B;③出售时确认的投资收益C1+C2。

(二)持有至到期投资1.取得持有至到期投资(1)分期付息、到期一次还本的债券投资借:持有至到期投资一成本[面值]A持有至到期投资一利息调整[差额,或在贷方]B应收利息[包含的已到付息期但尚未领取的利息]贷:银行存款[按实际支付的金额](2)到期一次还本付息的债券投资借:持有至到期投资一成本[面值]A一利息调整[差额,或在贷方]B一应计利息[包含的已计提利息]贷:银行存款[按实际支付的金额][说明]取得成本=A+B;交易费用在B中2.持有至到期投资持有期间确认利息收益(1)分期付息、到期一次还本的债券投资借:应收利息[债券面值*票面利率]贷:投资收益[期初债券摊余成本*实际利率]持有至到期投资一利息调整[差额,或在借方](2)到期一次还本付息的债券投资借:持有至到期投资一应计利息[债券面值*票面利率]贷:投资收益[期初债券摊余成本*实际利率]持有至到期投资一利息调整[差额,或在借方][说明]摊余成本计算表,类似应付债券[说明]金融资产的摊余成本=初始确认金额-已经偿还的本金±累计摊销-已经发生的减值。

各种金融资产会计处理以及会计分录精华版完整版

各种金融资产会计处理以及会计分录精华版 HUA system office room 【HUA16H-TTMS2A-HUAS8Q8-HUAH1688】一、以公允价值计量且其变动计入当期损益的金融资产的会计处理会计分录(一)企业取得交易性金融资产借:交易性金融资产——成本(公允价值)投资收益(发生的交易费用)应收股利(实际支付的款项中含有已宣告但尚未发放的现金股利)应收利息(实际支付的款项中含有已到付息期尚未领取的利息)贷:银行存款等(二)持有期间的股利或利息借:应收股利(被投资单位宣告发放的现金股利×投资持股比例)应收利息(资产负债表日计算的应收利息)贷:投资收益(三)资产负债表日公允价值变动1.公允价值上升借:交易性金融资产——公允价值变动贷:公允价值变动损益2.公允价值下降借:公允价值变动损益贷:交易性金融资产——公允价值变动(四)出售交易性金融资产借:银行存款(价款扣除手续费)贷:交易性金融资产投资收益(差额,也可能在借方)同时:借:公允价值变动损益(原计入该金融资产的公允价值变动)贷:投资收益或:借:投资收益贷:公允价值变动损益二、持有至到期投资的会计处理会计分录(一)持有至到期投资的初始计量借:持有至到期投资——成本(面值)——利息调整(差额,也可能在贷方)应收利息(实际支付的款项中包含的利息)贷:银行存款等(二)持有至到期投资的后续计量借:应收利息(分期付息债券按票面利率计算的利息)贷:投资收益(持有至到期投资摊余成本和实际利率计算确定的利息收入)持有至到期投资——利息调整(差额,也可能在借方)三、贷款和应收款项的会计处理(一)贷款1.未发生减值(1)企业发放的贷款借:贷款——本金(本金)贷:吸收存款等贷款——利息调整(差额,也可能在借方)(2)资产负债表日借:应收利息(按贷款的合同本金和合同利率计算确定)贷款——利息调整(差额,也可能在贷方)贷:利息收入(按贷款的摊余成本和实际利率计算确定)合同利率与实际利率差异较小的,也可以采用合同利率计算确定利息收入。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

各种金融资产会计处理以及会计分录(精华版)

一、以公允价值计量且其变动计入当期损益的金融资产的会计处理

交易性金融资产的会计处理初始计量

按公允价值计量

相关交易费用计入当期损益(投资收益)

已宣告但尚未发放的现金股利或已到付息期但尚

未领取的利息,应当确认为应收项目

后续计量

资产负债表日按公允价值计量,公允价值变动计入

当期损益(公允价值变动损益)

处置

处置时,售价与账面价值的差额计入投资收益

将持有交易性金融资产期间公允价值变动损益转

入投资收益

会计分录

(一)企业取得交易性金融资产

借:交易性金融资产——成本(公允价值)

投资收益(发生的交易费用)

应收股利(实际支付的款项中含有已宣告但尚未发放的现金股利)

应收利息(实际支付的款项中含有已到付息期尚未领取的利息)

贷:银行存款等

(二)持有期间的股利或利息

借:应收股利(被投资单位宣告发放的现金股利×投资持股比例)

应收利息(资产负债表日计算的应收利息)

贷:投资收益

(三)资产负债表日公允价值变动

1.公允价值上升

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

2.公允价值下降

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

(四)出售交易性金融资产

借:银行存款(价款扣除手续费)

贷:交易性金融资产

投资收益(差额,也可能在借方)

同时:

借:公允价值变动损益(原计入该金融资产的公允价值变动)

贷:投资收益

或:

借:投资收益

贷:公允价值变动损益

二、持有至到期投资的会计处理

持有至到期投资的会计处理初始计量

按公允价值和交易费用之和计量(其中,交易费用

在“持有至到期投资——利息调整”科目核算)

实际支付款项中包含已到付息期尚未领取的利息,

应当确认为应收项目

后续计量采用实际利率法,按摊余成本计量

持有至到期投资转换

为可供出售金融资产

可供出售金融资产按重分类日公允价值计量,公允

价值与账面价值的差额计入资本公积

处置处置时,售价与账面价值的差额计入投资收益

会计分录

(一)持有至到期投资的初始计量

借:持有至到期投资——成本(面值)

——利息调整(差额,也可能在贷方)

应收利息(实际支付的款项中包含的利息)

贷:银行存款等

(二)持有至到期投资的后续计量

借:应收利息(分期付息债券按票面利率计算的利息)

贷:投资收益(持有至到期投资摊余成本和实际利率计算确定的利息收入)

持有至到期投资——利息调整(差额,也可能在借方)

三、贷款和应收款项的会计处理

贷款和应收款项的会计处

理初始计量按公允价值与交易费用之和计量

后续计量采用实际利率法,按摊余成本计量

处置

处置时,售价与账面价值的差额计入当期

损益

(一)贷款1.未发生减值

(1)企业发放的贷款

借:贷款——本金(本金)

贷:吸收存款等

贷款——利息调整(差额,也可能在借方)

(2)资产负债表日

借:应收利息(按贷款的合同本金和合同利率计算确定)

贷款——利息调整(差额,也可能在贷方)

贷:利息收入(按贷款的摊余成本和实际利率计算确定)

合同利率与实际利率差异较小的,也可以采用合同利率计算确定利息收入。

(3)收回贷款时

借:吸收存款等

贷:贷款——本金

应收利息

利息收入(差额)

2.发生减值

(1)资产负债表日,确定贷款发生减值

借:资产减值损失

贷:贷款损失准备

同时:

借:贷款——已减值

贷:贷款(本金、利息调整)

(2)资产负债表日确认利息收入

借:贷款损失准备(按贷款的摊余成本和实际利率计算确定的利息收入)

贷:利息收入

同时,将按合同本金和合同利率计算确定的应收利息金额进行表外登记。

(3)收回贷款

借:吸收存款等

贷款损失准备(相关贷款损失准备余额)贷:贷款——已减值

资产减值损失(差额)

3.对于确实无法收回的贷款

借:贷款损失准备

贷:贷款——已减值

4.已确认并转销的贷款以后又收回

借:贷款——已减值

贷:贷款损失准备

借:吸收存款等

贷款损失准备

贷:贷款——已减值

资产减值损失(差额)

四、可供出售金融资产的会计处理

可供

出售金融初始计量债券投资

按公允价值和交易费用之和计量(其中,交易

费用在“可供出售金融资产——利息调整”科

目核算)

资产的会计处理

实际支付的款项中包含的利息,应当确认为应

收项目

股票投资

按公允价值和交易费用之和计量,实际支付的

款项中包含的已宣告尚未发放的现金股利应作

为应收项目

后续计量

资产负债表日按公允价值计量,公允价值变动计入所有者权益(资

本公积——其他资本公积)

持有至到期

投资转换为

可供出售金

融资产

可供出售金融资产按公允价值计量,公允价值与账面价值的差额计

入资本公积

处置

处置时,售价与账面价值的差额计入投资收益

将持有可供出售金融资产期间产生的“资本公积——其他资本公

积”转入“投资收益”

(一)企业取得可供出售金融资产

1.股票投资

借:可供出售金融资产——成本(公允价值与交易费用之和)

应收股利(已宣告但尚未发放的现金股利)

贷:银行存款等

2.债券投资

借:可供出售金融资产——成本(面值)

应收利息(实际支付的款项中包含的利息)

可供出售金融资产——利息调整(差额,也可能在贷方)

贷:银行存款等

(二)资产负债表日计算利息

借:应收利息(分期付息债券按票面利率计算的利息)

可供出售金融资产——应计利息(到期时一次还本付息债券按票面利率计算的利息)

贷:投资收益(可供出售债券的摊余成本和实际利率计算确定的利息收入)

可供出售金融资产——利息调整(差额,也可能在借方)

(三)资产负债表日公允价值变动

1.公允价值上升

借:可供出售金融资产——公允价值变动

贷:资本公积——其他资本公积

2.公允价值下降

借:资本公积——其他资本公积

贷:可供出售金融资产——公允价值变动

(四)持有期间被投资单位宣告发放现金股利

借:应收股利

贷:投资收益

(五)将持有至到期投资重分类为可供出售金融资产

借:可供出售金融资产(重分类日公允价值)

贷:持有至到期投资

资本公积——其他资本公积(差额,也可能在借方)

(六)出售可供出售金融资产

借:银行存款等

贷:可供出售金融资产

投资收益(差额,也可能在借方)

同时:

借:资本公积——其他资本公积

(从所有者权益中转出的公允价值累计变动额,也可能在借方)

贷:投资收益

小结:

类别初始计量后续计量

以公允价值计量且其变动计入当期损益的金融资产公允价值,交易费用计入当期损

益

公允价值,公允价值变动计入当期

损益

持有至到期投资

公允价值,交易费用计入初始入

账金额,构成成本组成部分摊余成本

贷款和应收款项

可供出售金融资产公允价值,公允价值变动计入所有者权益(公允价值下降幅度较大或非暂时性时计入资产减值损失)。