表6 营业收入、营业税金及附加和增值税估算表

工程经济学课程设计(某房地产项目)

《工程经济》课程设计设计题目:某房地产项目财务评价姓名:温晓专业:建筑经济管理学号:42指导教师:金玮佳2020年12月4日目录1.课程设计任务书12.建小高层商品房住宅楼财务评价62.1项目概况62.2投资估算62.3资金筹措计划72.4项目经济效益评价92.5不确定性分析123.建高层商业写字楼财务评价133.1项目概况133.2投资估算133.3资金筹措计划143.4项目经济效益评价163.5不确定性分析214.方案比选结论221.设计题目(自选其一)1.1 工程项目资金筹措计划1.2 工程项目经济评价(财务评价)1.3 工程项目多方案比选1.4 工程项目不确定性分析及风险分析1.5 工程项目设备更新方案的经济分析1.6 工程项目国民经济评价1.7 工程项目环境影响评价2.设计目的课程设计是验证课堂理论、巩固和深化课堂所学知识的重要环节。

本课程设计的目的是使学生了解工程技术与经济效果之间的关系,熟悉工程技术方案选优的基本过程,全面掌握工程经济的基本原理和方法,具备进行工程经济分析的基本能力。

3.任务3.1 任务要求:充分利用所学知识独立完成项目,内容全面合理。

每个同学根据相关设计资料及相关数据做适量调整,做到一人一题。

3.2设计资料及相应数据本课程设计是考虑在某大中城市中的某一个房地产开发项目或工业开发项目的经济评价。

※建筑物地点:浙江省范围内;※房地产开发项目可以是:商品房住宅楼、商业写字楼、商业综合楼、工业厂房等,规模可以是:多层、小高层或高层;4.时间安排本次课程设计安排在18周进行。

5.设计内容本课程设计是考虑在某大中城市中的某一个工程项目的经济评价。

根据给定的资料数据(数据不足可自行设定,但要予以说明)设计若干种开发方案,综合运用“工程经济”所学的各种知识和方法,对多种方案进行比较和选择,最终确定最佳方案。

※如果方案比选,至少设计2种开发方案进行比选;※各种方案应包括以下内容:投资概算(包括前期费用和建设费用,可考虑建成后的使用费用);资金筹措计划;项目经济效益评价(必须含有全部资金财务现金流量(图)表和资本金财务现金流量(图)表,资金来源与运用表,贷款还本付息估算表等内容);不确定性分析(包括盈亏平衡分析,敏感性分析);结论:※在方案的财务评价指标的计算和分析中,至少要有:静态投资回收期、动态投资回收期、内部收益率、方案净现值等指标。

表6 营业收入、营业税金及附加和增值税估算表演示教学

进项税额

注:1、本表适用于新设项目法人项目与既有项目法人项目的“有项目”、“无项目”和增量营业收入、营业税金及附加和增值税的估算。

2、根据行业或产品的不同可相应税收科目。

表6 营业收入、营业税金及附加和增值税估算表

表6营业收入、营业税金及附加和增值税估算表

人民币单位:万元

序号

项目

合计

计算期

1

2

3

4

…

n

1

营业收入

1.1

产品A营业收入

单价

数量

销项税额

1.2

产品B营业收入

单价

数量

销项税额

……

2

营业税金及附加

2.1

营业税

2.2

消费税

2.3

城市维护建设税

2.4

教育费附加

3

增值税

项目收入、成本、税费、利润测算表

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

第 1 页,共 1 页

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

XX项目总收入、成本、土增税测算表

序号

项目

一、查账方式 1 一、收入

2

可售面积

3

销售平均单价

4 二、抵扣项目=5+6+11+12+17

5 1、土地成本

6 2、开发成本=7+8+9+10

7

(1)土地征用及拆迁补偿费等

8

(2)建安成本

9

(3)其他开发成本

10

(4)装修成本

11 3、开发费用=(5+6)*10%

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

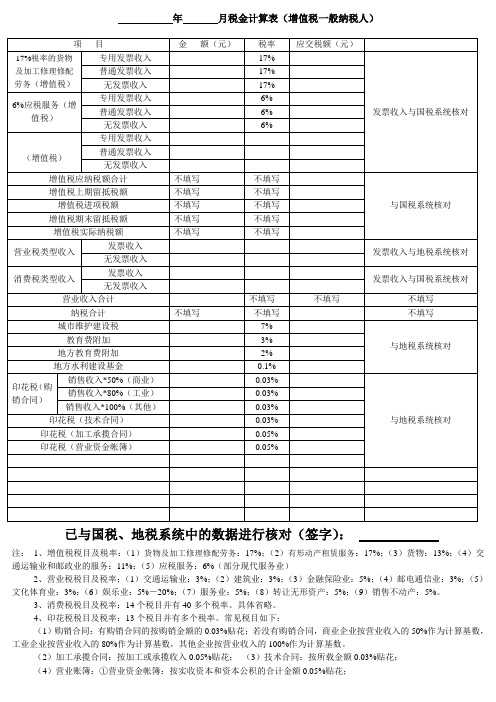

税金计算表(一般纳税人)

年月税金计算表(增值税一般纳税人)

已与国税、地税系统中的数据进行核对(签字):

注:1、增值税税目及税率:(1)货物及加工修理修配劳务:17%;(2)有形动产租赁服务:17%;(3)货物:13%;(4)交通运输业和邮政业的服务:11%;(5)应税服务:6%(部分现代服务业)

2、营业税税目及税率;(1)交通运输业:3%;(2)建筑业:3%;(3)金融保险业:5%;(4)邮电通信业:3%;(5)文化体育业:3%;(6)娱乐业:5%-20%;(7)服务业:5%;(8)转让无形资产:5%;(9)销售不动产:5%。

3、消费税税目及税率:14个税目并有40多个税率。

具体省略。

4、印花税税目及税率:13个税目并有多个税率。

常见税目如下:

(1)购销合同:有购销合同的按购销金额的0.03%贴花;若没有购销合同,商业企业按营业收入的50%作为计算基数,工业企业按营业收入的80%作为计算基数,其他企业按营业收入的100%作为计算基数。

(2)加工承揽合同:按加工或承揽收入0.05%贴花;(3)技术合同:按所载金额0.03%贴花;

(4)营业账簿:①营业资金帐簿:按实收资本和资本公积的合计金额0.05%贴花;。

2024年可行性研究报告投资估算及财务分析全套计算表格(含附表,,带只更改标红部分,操作简单)

财务指标汇总表-备注:此表无需填写,均为自

动链接数据

序号名称单位指标说明1项目规模总投资万元2085.90

1.1建设投资万元1804.23

1.2铺底流动资金万元281.67

2营业收入(含税)万元9400.00正常年3营业税金及附加万元47.97正常年

增值税万元399.72正常年4总成本费用万元8175.99正常年5利润总额万元776.33正常年6所得税万元194.08正常年7税后利润万元582.24正常年8财务盈利能力分析

8.1财务内部收益率

项目投资所得税前%38.42

项目投资所得税后%29.17

项目资本金%38.10

8.2财务净现值

项目投资所得税前万元2624.64ic=13%

项目投资所得税后万元1658.34

8.3项目投资回收期含建设期

所得税前年 3.81

所得税后年 4.54。

增值税纳税评估分析测算表(含公式)

问题值=(测算应税销售收入-申报应税销售收入)× 适用税率(征 收率)

0

评估差异值

N4-G2(工)或N7-G2

评估期期初库存产品数量 评估期期末库存产品数量 6、能耗测 算法 评估期生产能耗量 评估期单位产品能耗定额 评估期产品销售数量

评估期产品产量=评估期生产能耗量÷ 评估期单位产品能耗定额

#DIV/0!

0

15510777806 0

11、以进控 销法

评估正常 12、产品 (行业)链 分析法 评估期销项税额 下游产品或行业的进项税额 536217.51

评估异常

评估差异值

评估正常 第三方信息数据 13、外部信 息核对法

评估期进项税额 上游产品或行业的销项税额 评估期销项税额=下游产品或行业的进项税额则为正常,反之为异常 评估期进项税额=上游产品或行业的销项税额则为正常,反之为异常 评估异常 评估差异值 评估期产品产量=第三方信息数据÷ 单位产品耗用定额或缴纳费用 标准 测算应税销售收入=(期初库存产品数量+评估期产品产量-期末库 存产品数量)× 评估期产品销售单价 问题值=(测算应税销售收入-企业实际申报应税销售收入)× 适用 税率(征收率) 评估异常 评估差异值

工资 折旧 预警值

380900

销售税金 及附加

2879.54

--------

6.66

74415.56

利润

15398.51

--------

3、工/商业 增加值评估 法

测算数<预警值,收入有可能不实,进一步分 析 期末存货较期初增加额 主要外购货物的增值税税率 4、进项税 金评估法 本期运费支出 本期销售成本 测算数<预警值,收入有可能不实,进一步分 析 申报应税销售收入

项目投资的表格

83.33

83.33

83.33

8.33

8.33

8.33

8.33

8.33

8.33

8.33

8.33

8.33

8.33

106.42

106.42

106.42

106.42

106.42

131.42

131.42

131.42

131.42

131.42

1 . 其他存 2 货 . 6 1 现金 预付账 1 款 其他流 2 动资产 流动负 2 债 应付账 2 款 其他应 2 付款 预收账 2 款 其他流 2 动负债 流动资 3 金 流动资 4 金增加额

10.00 10.00

10.00 10.00

0.80

46.40

46.40

3 备费 建设期 5 利息 建设投 6 资合计 比例

23.20 23.20 45.90 100.00 7.99 1,000.00 50.00 79.85 3.99 102.30 8.17

10.00 10.00 46.40 23.20 23.20 45.90 1,000.00 50.00 79.85 3.99 102.30 8.17

10.00 10.00 46.40 23.20 23.20 45.90 1,252.30 100.00

0.80

第12年 480.08 131.42 338.67

第13年 480.08 131.42 338.67

第14年 480.08 131.42 338.67

第15年 480.08 131.42 338.67

第16年 480.08 131.42 338.67

投资项目管理案例分析答案

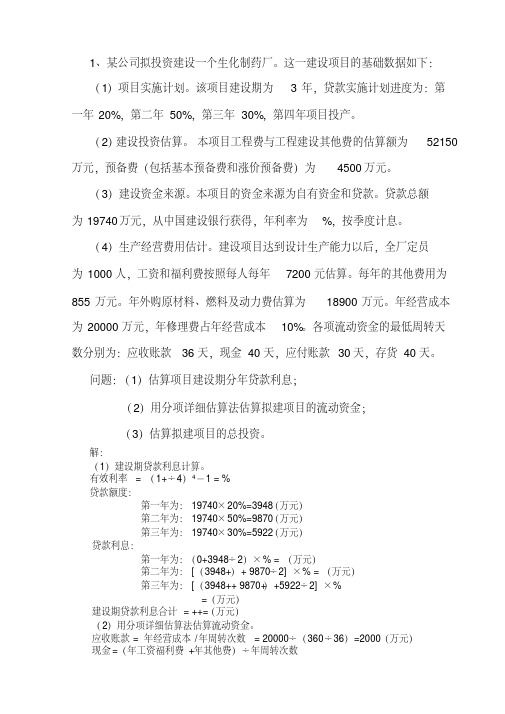

1、某公司拟投资建设一个生化制药厂。

这一建设项目的基础数据如下:(1)项目实施计划。

该项目建设期为3年,贷款实施计划进度为:第一年20%,第二年50%,第三年30%,第四年项目投产。

(2)建设投资估算。

本项目工程费与工程建设其他费的估算额为52150万元,预备费(包括基本预备费和涨价预备费)为4500万元。

(3)建设资金来源。

本项目的资金来源为自有资金和贷款。

贷款总额为19740万元,从中国建设银行获得,年利率为%,按季度计息。

(4)生产经营费用估计。

建设项目达到设计生产能力以后,全厂定员为1000人,工资和福利费按照每人每年7200元估算。

每年的其他费用为855万元。

年外购原材料、燃料及动力费估算为18900万元。

年经营成本为20000万元,年修理费占年经营成本10%。

各项流动资金的最低周转天数分别为:应收账款36天,现金40天,应付账款30天,存货40天。

问题:(1)估算项目建设期分年贷款利息;(2)用分项详细估算法估算拟建项目的流动资金;(3)估算拟建项目的总投资。

解:(1)建设期贷款利息计算。

有效利率= (1+÷4)4-1 = %贷款额度:第一年为:19740×20%=3948(万元)第二年为:19740×50%=9870(万元)第三年为:19740×30%=5922(万元)贷款利息:第一年为:(0+3948÷2)×% = (万元)第二年为:[(3948+)+ 9870÷2] ×% = (万元)第三年为:[(3948++ 9870+)+5922÷2] ×%=(万元)建设期贷款利息合计= ++=(万元)(2)用分项详细估算法估算流动资金。

应收账款= 年经营成本/年周转次数= 20000÷(360÷36)=2000(万元)现金=(年工资福利费+年其他费)÷年周转次数=(1000×+855)÷(360÷40)= 175(万元)存货:外购原材料、燃料= 年外购原材料、燃料动力费÷年周转次数= 18900÷(360÷40)= 2100(万元)在产品=(年工资福利费+年其他费用+年外购原材料、燃料动力费+年修理费)÷年周转次数= (1000×+855+18900+20000×10%)÷(360÷40)= (万元)产成品= 年经营成本÷年周转次数= 20000÷(360÷40)= (万元)存货= 2100++ = (万元)流动资产= 应收账款+现金+存货= 2000+175+ = (万元)应付账款= 年外购原材料、燃料、动力费÷年周转次数= 18900÷(360÷30)= 1575(万元)流动负债= 应付账款= 1575(万元)流动资金= 流动资产―流动负债= ―1575 = (万元)(3)建设项目总投资估算额= 固定资产投资额+ 建设期借款利息+ 流动资金= 工程费用+工程建设其他费用+预备费+建设期借款利息+流动资金= 52150 + 4500 + += (万元)2、某建设项目有关资料如下:(1)项目计算期10年,其中建设期2年。