2020年最新个人所得税计算表

2020年最新版个税计算器(含公式,可正算反算)

级数

全月应纳税所得额税率(%)

速算扣除数

1不超过3000元

的

302超过3000元至12000元的部

分102103超过12000元至25000元的

部分2014104超过25000元至35000元的

部分

2526605超过35000元至55000元的

部分3044106超过55000元至80000元的

部分3571607

超过80000元的部分

45

15160

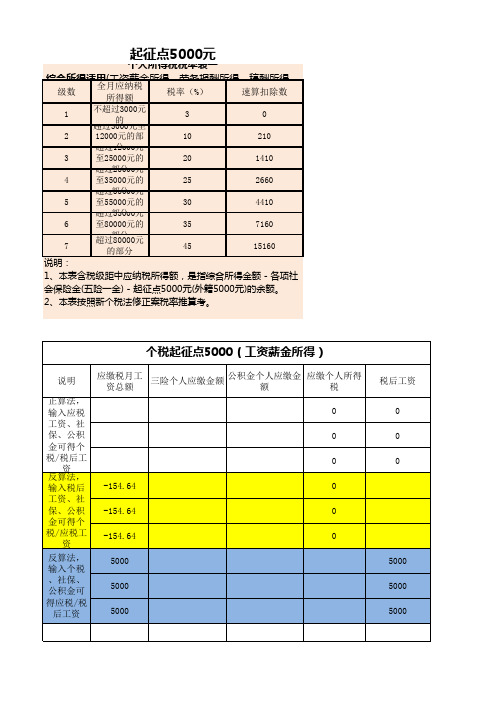

起征点5000元

个人所得税税率表一

综合所得适用(工资薪金所得、劳务报酬所得、稿酬所得、

说明:

1、本表含税级距中应纳税所得额,是指综合所得金额 - 各项社会保险金(五险一金) - 起征点5000元(外籍5000元)的余额。

2、本表按照新个税法修正案税率推算考。

应纳税所得额 = 综合所得 – 5000元基本减除费用 – 社保公积金(个人基本养老保险、基本医疗保险、失业保险、住房公积金等专项扣除项目)- 个人购买商业健康险等依法确定的其他扣除项目 – 专项附加扣除项目(子女教育支出、继续教育支出、大病医疗支出、住房贷款利

息或者住房租金、赡养老人支出等)

应纳个人所得税金额 = 应纳税所得额 x 税率%(分级计算税率)

5001210060006030.93

60006030.927835。

2020年个税工资表计算一览表(三险一金,六项附加扣除)

0 4000 44000 10% 2520 1880 1480 400

14 12月 10000 1000

5000

0 4000 48000 10% 2520 2280 1880 400

15 16 累计 120000 12000 0 0 0 60000 0 0 0 0 0 0 0 48000

2280

1.9000%

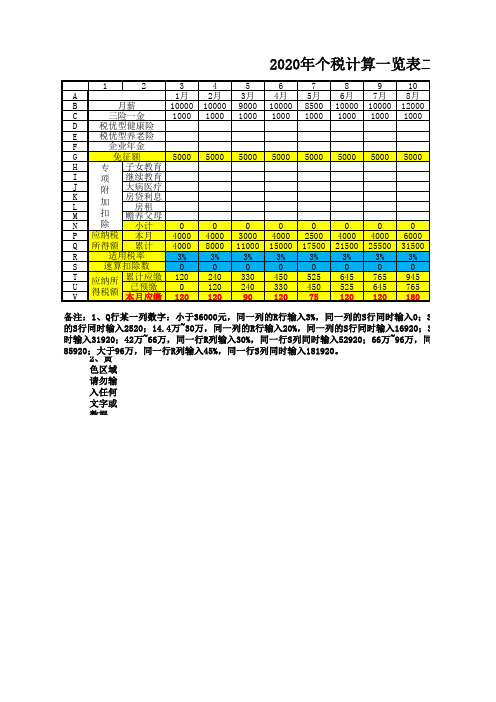

2020年个税计算一览表二

1

2

3

4

5

6

7

8

9

10

A

1月 2月 3月 4月 5月 6月 7月 8月

B

月薪

10000 10000 9000 10000 8500 10000 10000 12000

C

三险一金

1000 1000 1000 1000 1000 1000 1000 1000

D 税优型健康险

E 税优型养老险

525 450 75

645 525 120

765 645 120

945 765 180

备注:1、Q行某一列数字:小于36000元,同一列的R行输入3%,同一列的S行同时输入0;3.6万~14.4万,同 的S行同时输入2520;14.4万~30万,同一列的R行输入20%,同一列的S行同时输入16920;30万~42万,同一 时输入31920;42万~66万,同一行R列输入30%,同一行S列同时输入52920;66万~96万,同一行R列输入35% 85920;大于96万,同一行R列输入45%,同一行S列同时输入181920。

2、黄 色区域 请勿输 入任何 文字或 数据

一览表二

11 9月 10000

1000

12 10月 10500

1000

2020个人所得税税率表

个人所得税的税率(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

按月个人税率表级数工资范围免征额扣税率1 1-5000 5000 0%2 5001-8000 5000 3%3 8001-17000 5000 10%4 17001-30000 5000 20%5 30001-40000 5000 25%6 40001-60000 5000 30%7 60001-85000 5000 35%8 85001-无限5000 45%合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

注2:非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。

个人所得税税率表二(经营所得适用)收入总额减除成本、费用以及损失后的余额。

1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款计算方法应纳税所得额=(月收入-五险一金-起征点-依法确定的其他扣除-专项附加扣除)*适用税率-速算扣除数 [3]注:新个税法于2019年1月1日起施行,2018年10月1日起施行最新起征点和税率。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

案例说明公司员工张三:2019年1月工资15000元;2019年2月工资45000元;2019年3月工资15000元。

个人所得税税率汇总表

一、税率表

居民个人综合所得适用个人所得税税率表

合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

注2:非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。

)

经营所得适用个人所得税税率表

的收入总额减除成本、费用以及损失后的余额。

)

按月换算后的综合所得税率表

用)

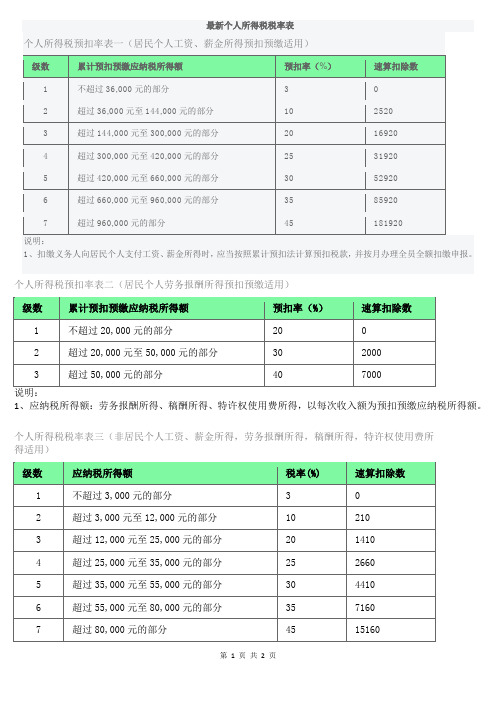

二、个人所得税预扣税率表

个人所得税预扣率表一

个人所得税预扣率表二。

2020年个人所得税最新计算方法

2020年个人所得税最新计算方法

个人所得税计算方法:

缴税=全月应纳税所得额*税率-速算扣除数全月应纳税所得额

=(应发工资-三险一金)-3500实发工资=应发工资-四金-缴税扣除标准:2011年9月份起,个税按3500元/月的起征标准算。

特许权使用费所得、财产租赁所得应纳税额的计算公式:

1.每次收入不足4000元的:

应纳税额=应纳税所得额*适用税率=(每次收入额-800)*20%

2.每次收入在4000元以上的:

应纳税额=应纳税所得额*适用税率=每次收入额*(1-20%)*20%

财产转让所得应纳税额的计算公式:

应纳税额=应纳税所得额*适用税率=(收入总额-财产原值-合理税费)*20%

利息、股息、红利所得和偶然所得应纳税计算公式:

应纳税额=应纳税所得额*适用税率=每次收入额*20%。

2020个人所得税计算

2020个人所得税计算一、个人所得税计算公式工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数年终奖怎么计算:按照以往的惯例,公司的年终奖一般都是双薪,即多给一个月的工资,但在国企和个别大公司应该还不止这个价格。

具体以公司的收入和支出相对来计算的。

个税起征点是3500,使用超额累进税率的计算方法如下:个人所得税是对个人(自然人)取得的各项所得征收的一种所得税。

个人所得税起征点是指国家为了完善税收体制,更好的进行税制改革,而制定的税收制度。

2020年4月20日,十一届全国人大常委会第二十次会议召开,个人所得税免征额拟调至3500元。

2020年6月中旬,调查显示,48%的网民要求修改个税起征点。

2020年6月30号十一届全国人大常委会第二十一次会议通过了关于修改《个人所得税法》的决定,并于2020年9月1日起施行。

缴税=全月应纳税所得额*税率-速算扣除数年终将至,工资薪金、年终奖、股息红利所得个人所得税的计算有何不同?为了让大家更清晰地了解有关规定,供大家参考,下面将计算方法整理如下:实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500【举例】扣除标准:个税按3500元/月的起征标准算在众达扑信的《2020-2020年企业年终奖特别调研报告》中显示,上海、深圳、北京和广州分获企业年终奖排名的前四名,而天津排名第11名。

如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

二、征收方法个人所得税实行源泉扣缴和自行申报两种征收方式,支付所得的单位或个人为个人所得税的扣缴义务人;在两处以上取得工资薪金所得和没有扣缴义务人的,以及有扣缴义务人,但扣缴义务人没有依照税法规定代扣代缴税款的,纳税义务人应当自行申报纳税。

2020年最新工资扣税标准(扣税率表)税率表一:工资、薪金所得适用个人所得税累进税率表注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

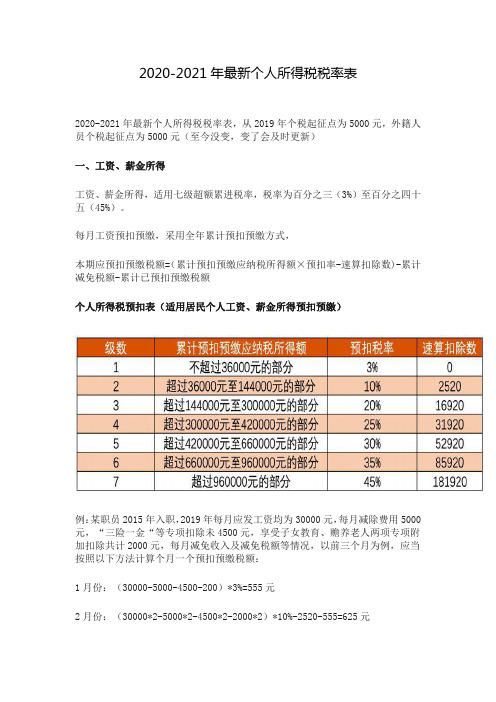

2020-2021年最新个人所得税税率表

2020-2021年最新个人所得税税率表2020-2021年最新个人所得税税率表,从2019年个税起征点为5000元,外籍人员个税起征点为5000元(至今没变,变了会及时更新)一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

每月工资预扣预缴,采用全年累计预扣预缴方式,本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额个人所得税预扣表(适用居民个人工资、薪金所得预扣预缴)例:某职员2015年入职,2019年每月应发工资均为30000元,每月减除费用5000元,“三险一金“等专项扣除未4500元,享受子女教育、赡养老人两项专项附加扣除共计2000元,每月减免收入及减免税额等情况,以前三个月为例,应当按照以下方法计算个月一个预扣预缴税额:1月份:(30000-5000-4500-200)*3%=555元2月份:(30000*2-5000*2-4500*2-2000*2)*10%-2520-555=625元3月份:(30000*3-5000*3-4500*3-2000*3)*10%-2520-555-625=1850元上述计算结果表明,由于2月份累计预扣预缴应纳税所得额为37000元,已适用10%的税率,因此2月份和3月份应预扣预缴有所增高。

二、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得应纳税额=(年度收入总额-成本、费用)X适用税率-速算扣除数三、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

四、劳务报酬所得1、每次取得劳务报酬先预交个税:应纳税额=每次收入(超过4000元)*(1-20%)X适用税率-速算扣除数应纳税额=(每次收入(不超过4000元)-800)X适用税率-速算扣除数2、年末时将工资、劳务报酬、稿酬、特许权使用费合并起来计算个人所得税。

2020年 各类 个人所得税税率表

个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)

1、应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额。

个人所得税税率表三(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所

得适用)

年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速算扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

个人所得税税率表四

个人所得税税率表五(经营所得适用)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

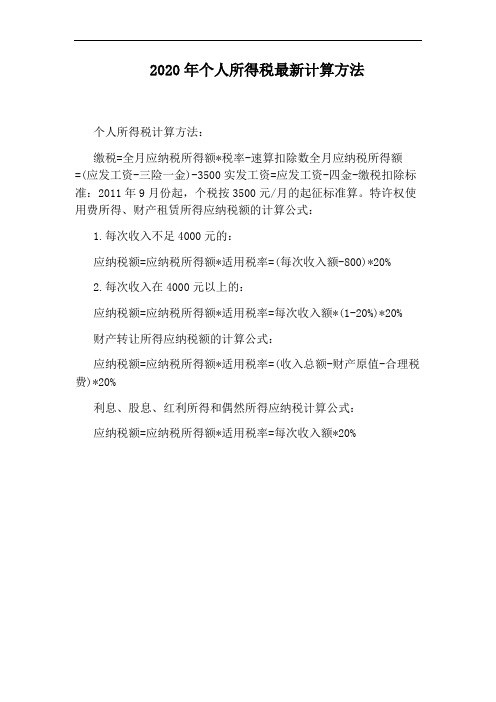

序号 姓名 1 郭靖

工资薪金收 入额

专项扣除

基本养老 基本医疗 失业保

保险费 保险费

险费

住房公积 金

子女教 育

90,000.00 ######### ######### 600.00 ######### 1,000

专项附加扣除

赡养老 人

-

住房贷 款 利息

500

住房租 金

-

2 黄蓉

80,000.00 ######### ######### 600.00 #########

4,760.00

-

- ########### ##### 2,520.00 8,640.00 7,710.00

930.00

-

-

86,400.00 ##### 2,520.00 6,120.00 5,400.00

720.00

-

-

1,200.00 #####

-

36.00

33.00

3.00

-

-

-

-

-

-

-

-

-

1,000

-

-

9 令孤冲 10,000.00 ######### 800.00 200.00 #########

-

-

-

1,500

10 梅超风 8,000.00 960.00 640.00 160.00 960.00

-

-

-

1,500

扣除

累计情况(工资、薪金)

依法确定 继续教 的其他扣除

育

累计 收入额

-

1,000

500

-

3 洪七公 70,000.00 ######### ######### 600.00 #########

-

-

-

-

4 周伯通 60,000.00 ######### ######### 600.00 ######### 1,000

-

1,000

-

5 段正淳 50,000.00 ######### ######### 600.00 #########

-

-

-

840,000.00 ########## ###########

-

-

-

-

-

-

720,000.00 ########## ########### ##########

- ##########

-

-

-

600,000.00 ########## ###########

- ##########

-

-

-

-

-

-

-

-

120,000.00 ########## 40,800.00

-

-

- ##########

-

-

96,000.00 ########## 32,640.00

-

-

- ##########

税款计算

除

累计依法确 继续教 定的其他扣除

应纳税 所得额

税率/ 速算扣除

预扣率

数

应纳税额

已扣缴税额

备 应补(退) 注

-

1,000

-

-

6 欧阳峰 40,000.00 ######### ######### 600.00 ######### 1,000

-

-

-

7 韦小宝 30,000.00 ######### ######### 600.00 ######### 2,000 2,000

-

1,500

8 段誉

20,000.00 ######### ######### 400.00 #########

累计 减除费用

累计 专项扣除

累计专项附加扣除

子女教育

赡养老人

住房贷款 利息

住房租金

-

- ############# ########## ########### ##########

-

6,000.00

-

-

-

960,000.00 ########## ###########

- ########## 6,000.00

税额

育

-

- ########### ##### ########## ########### ########### 25,655.00

-

- ########### ##### ########## ########### ########### 22,155.00

-

- ########### ##### ########## ########### ########### 16,440.00

480,000.00 ########## ########### ##########

-

-

-

-

-

360,000.00 ########## ########### ########## ##########

- ##########

-

-

240,000.00 ########## 81,600.00

- ##########

-

- ########### ##### ########## ########### 88,320.00 12,840.00

-

- ########### ##### ########## 69,480.00 61,030.00

8,450.00

-

- ########### ##### ########## 40,200.00 35,440.00