2019年新政府会计 记账实务案例 应付职工薪酬

国库支付 应付职工薪酬账务处理实例

国库支付应付职工薪酬账务处理实例国库支付是指政府将支付给公务员、事业单位人员和其他用人单位的薪酬等费用直接从国库中支付出去的一种支付方式。

国库支付应付职工薪酬账务处理是指对这种支付方式下的应付职工薪酬进行会计账务处理的过程。

国库支付应付职工薪酬账务处理主要包括以下几个步骤:1. 凭证的填制:根据国库支付的相关凭证模板,填制好凭证。

凭证一般包括记账凭证和支付凭证两种。

记账凭证用于记录国库支付的相关账务信息,支付凭证用于支付给职工的薪酬等费用。

2. 凭证的审核:填制好凭证后,需要由相关财务人员进行审核。

审核的主要目的是确保凭证的准确性和合规性。

审核人员需要仔细核对凭证上的各项信息,确保填写准确无误。

3. 凭证的登记:审核通过的凭证需要进行登记,包括登记凭证的编号、日期、金额等信息。

登记的目的是方便后续的查询和核对。

4. 凭证的记账:凭证审核通过并登记完毕后,需要进行记账处理。

记账是将凭证上的借贷项分别录入到相应的会计科目中,以反映国库支付的相关账务变动。

5. 凭证的复核:记账完成后,需要由复核人员对记账凭证进行核对。

复核的目的是确保记账的准确性和合规性。

复核人员需要仔细核对凭证上的各项金额和科目,确保没有错误。

6. 凭证的归档:复核通过的凭证需要进行归档,即将凭证按照一定的顺序整理存档。

归档的目的是方便后续的查询和审计。

7. 凭证的支付:经过审核、登记、记账、复核和归档等一系列步骤后,支付凭证可以进行支付操作。

支付可以通过银行转账、现金支付等方式进行。

8. 凭证的结账:支付凭证支付完成后,需要进行结账处理。

结账是指将已支付的凭证进行结账处理,确保账务的准确性和完整性。

国库支付应付职工薪酬账务处理是一个相对复杂的过程,需要相关财务人员严格遵守会计原则和相关法规,确保账务处理的准确性和合规性。

只有做好账务处理,才能保证国库支付的顺利进行,确保职工薪酬的及时支付和准确记录。

同时,国库支付应付职工薪酬账务处理也是政府财务管理的重要环节,对于提高财务管理水平和效率具有重要意义。

通过实例,完整的应付职工薪酬业务的平行记账会计分录

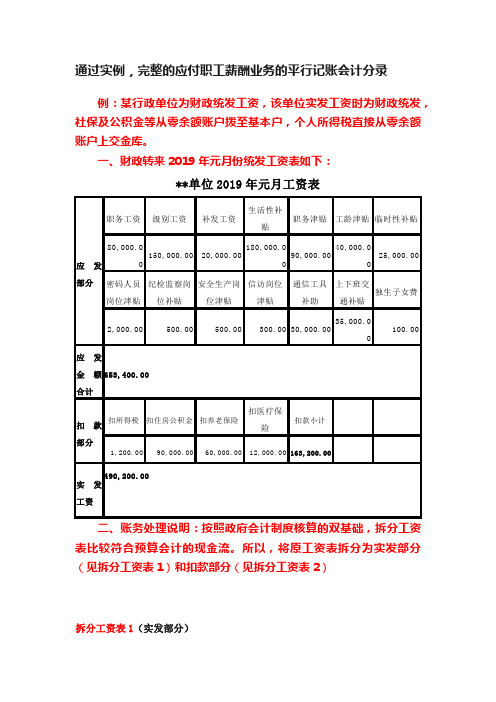

通过实例,完整的应付职工薪酬业务的平行记账会计分录例:某行政单位为财政统发工资,该单位实发工资时为财政统发,社保及公积金等从零余额账户拨至基本户,个人所得税直接从零余额账户上交金库。

一、财政转来2019年元月份统发工资表如下:**单位2019年元月工资表应发部分职务工资级别工资补发工资生活性补贴职务津贴工龄津贴临时性补贴80,000.0150,000.0020,000.00180,000.090,000.0040,000.025,000.00密码人员岗位津贴纪检监察岗位补贴安全生产岗位津贴信访岗位津贴通信工具补助上下班交通补贴独生子女费2,000.00500.00500.00300.0030,000.0035,000.0100.00应发金额合计653,400.00扣款部分扣所得税扣住房公积金扣养老保险扣医疗保险扣款小计1,200.0090,000.0060,000.0012,000.00163,200.00实发工资490,200.00二、账务处理说明:按照政府会计制度核算的双基础,拆分工资表比较符合预算会计的现金流。

所以,将原工资表拆分为实发部分(见拆分工资表1)和扣款部分(见拆分工资表2)拆分工资表1(实发部分)实发部分 基本工资 补发工资 生活性补贴 职务津贴 工龄津贴 临时性补贴66,800.00 20,000.00 180,000.00 90,000.0040,000.025,000.00 密码人员岗位津贴 纪检监察岗位补贴 安全生产岗位津贴 信访岗位津贴 通信工具补助 上下班交通补贴独生子女费2,000.00500.00500.00300.00 30,000.0035,000.0100.00实发金额合计490,200.00 注:此处的基本工资=职务工资+级别工资-扣款数额 66800=80 000+150 000-163 200 拆分工资表2(扣款部分)扣款部分扣所得税 扣住房公积金 扣养老保险 扣医疗保险 扣款小计1,200.0090,000.0060,000.00 12,000.00 163,200.00三、会计分录(一)计算确认当期应付职工薪酬(统发工资表原件作为附件)1、财务会计借方 贷方业务活动费用—工资福利支出230,000.00 应付职工薪酬——基本工资 230,000.00 3,300.00应付职工薪酬——国家统一规定的津贴补贴3,300.00335,000.00 应付职工薪酬——规范津贴补贴(绩效工资)335,000.00业务活动费用—商品和服务支出65,000.00 应付职工薪酬——改革性补贴 65,000.00业务活动费用—对个人和家庭的补助支出100.00应付职工薪酬——其他个人收入100.00业务活动费用—工资福利支出20,000.00应付职工薪酬——基本工资(补发工资)20,000.00合计653,400.00合计653,400.00注①:此处的“国家统一规定的津贴补贴”=密码人员岗位津贴+纪检监察岗位补贴+安全生产岗位津贴+信访岗位津贴注②:此处的“改革性补贴”=通信工具补助+上下班交通补贴注③:此处的“规范津贴补贴”=生活性补贴+职务津贴+工龄津贴+临时性补贴2、预算会计不做账(二)向职工支付工资、津贴补贴等薪酬时,按照实际支付的金额,借“应付职工薪酬”(拆分工资表1作为附件)1、财务会计借方贷方应付职工薪酬——基本工资66,800.00财政拨款收入——一般公共预算财政拨款——基本支出——人员经费490,200.00应付职工薪酬——国家统一规定的津贴补贴3,300.00应付职工薪酬——规范津贴补贴(绩效工资)335,000.00应付职工薪酬——改革性补贴65,000.00应付职工薪酬——其他个人收入100.00应付职工薪酬——基本工资(补发工资)20,000.00合计490,200.00合计490,200.002、预算会计借方贷方行政支出——财政拨款支出【功能分类】——基本支出——工资福利支出——基本工资66,800.00财政拨款预算收入——一般公共预算财政拨款【功能分类】——基本支出——人员经费66,800.00行政支出——财政拨款支出【功能分类】——基本支出——工资福利支出——津补贴3,300.003,300.00335,000.00335,000.00行政支出——财政拨款支出【功能分类】——基本支出——商品和服务支出——其他交通费用35,000.00财政拨款预算收入——一般公共预算财政拨款【功能分类】——基本支出——日常公用经费35,000.00行政支出——财政拨款支出【功能分类】——基本支出——商品和服务支出——邮电费30,000.030,000.00行政支出——财政拨款支出【功能分类】——基本支出——工资福利支出——对个人和家庭的补助支出——奖励金100.00财政拨款预算收入——一般公共预算财政拨款【功能分类】——基本支出——人员经费100.00行政支出——财政拨款支出【功能分类】——基本支出——工资福利支出——基本工资20,000.020,000.00合计490,200.00合计490,200.00三)代扣各类款项(拆分工资表2作为附件)1、财务会计【注意:扣款部分均是对应基本工资】借方贷方应付职工薪酬——基本工资163,200.00其他应交税费——应交个人所得税1,200.00应付职工薪酬——住房公积金——个人扣款90,000.00应付职工薪酬——社会保险费——基本养老保险——个人扣款60,000.00应付职工薪酬——社会保险费——医疗保险——个人扣款12,000.00合计163,200.00合计163,200.002、预算会计不做账(四)计提单位应该负担的三险一金1、财务会计借方贷方业务活动费用—工资福利支出450,000.00应付职工薪酬——社会保险费——基本养老保险——单位部分200,000.00应付职工薪酬——社会保险费——职业年金——单位部分80,000.00应付职工薪酬——社会保险费——基本医疗保险——单位部分80,000.00应付职工薪酬——住房公积金——单位部分90,000.00合计450,000.00合计450,000.00 2、预算会计不做账五)按照国家有关规定缴纳职工社会保险费和住房公积金(三险一金单位部分计算表和拆分工资表2做附件)【注意:扣款部分均是对应基本工资】1、单位收到财政下达零余额账户用款额度时(三险一金单位及个人部分)①财务会计借方贷方零余额账户用款额度613,200.00财政拨款收入——一般公共预算财政拨款——基本支出——人员经费613,200.00②预算会计借方贷方资金结存——零余额账户用款额度613,200.00财政拨款预算收入——一般公共预算财政拨款【功能分类】——基本支出——人员经费613,200.002、从零余额账户转拨公积金、养老保险、职业年金及医疗保险(含单位及个人部分)至基本户时①财务会计借方贷方银行存款——基本户613,200.00零余额账户用款额度613,200.00②预算会计借方贷方资金结存——货币资金613,200.00资金结存——零余额账户用款额度613,200.003、从基本户上缴公积金、养老保险、职业年金及医疗保险(含单位及个人部分)①财务会计 【注意:扣款部分均是对应基本工资】借方贷方应付职工薪酬——住房公积金——个人扣款90,000.00银行存款 612,000.00应付职工薪酬——住房公积金——单位90,000.00应付职工薪酬——社会保险费——基本养老保险——个人扣款60,000.00 应付职工薪酬——社会保险费——基本养老保险——单位部分200,000.00 应付职工薪酬——社会保险费——医疗保险——个人扣款 12,000.00应付职工薪酬——社会保险费——基本医疗保险——单位部分80,000.00 应付职工薪酬——社会保险费——职业年金——单位部分 80,000.00 合计612,000.00 合计612,000.0②预算会计 【注意:扣款部分均是对应基本工资】借方贷方行政支出——财政拨款支出【功能分类】————基本支出——工资福利支出——基本工资90,000.00 资金结存——货币资金612,000.00行政支出——财政拨款支出【功能分类】——基本支出—90,000.00—工资福利支出——住房公积金行政支出——财政拨款支出【功能分类】————基本支60,000.00出——工资福利支出——基本工资行政支出——财政拨款支出【功能分类】——基本支出—200,000.00—工资福利支出——机关事业单位基本养老保险缴费行政支出——财政拨款支出【功能分类】————基本支12,000.00出——工资福利支出——基本工资行政支出——财政拨款支出【功能分类】——基本支出—80,000.00—工资福利支出——职工基本医疗保险缴费行政支出——财政拨款支出【功能分类】——基本支出—80,000.00—工资福利支出——职业年金缴费合计612,000.00合计612,000.00注:有些单位在上缴住房公积金或医疗保险采取预缴的方式,未收到发票时,可以暂列其他应收款科目,预算会计暂不记账。

2019初级会计实务第一轮负债第二讲:应付职工薪酬

第三节应付职工薪酬★一、职工薪酬的内容职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。

职工薪酬主要包括以下内容:(一)短期薪酬短期薪酬是指企业在职工提供相关服务的年度报告期间结束后12 个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。

短期薪酬具体包括:1.职工工资、奖金、津贴和补贴、2. 职工福利费、3.医疗保险费、4.住房公积金、5.工会经费和职工教育经费、6.短期带薪缺勤、7.短期利润分享计划、8. 其他短期薪酬(二)离职后福利离职后福利是指企业为获得职工提供的服务而在职工退休或与企业解除劳动关系后,提供的各种形式的报酬和福利,短期薪酬和辞退福利除外。

一、职工薪酬的内容(三)辞退福利辞退福利,是指企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而给予职工的补偿。

(四)其他长期职工福利其他长期职工福利指除短期薪酬、离职后福利、辞退福利之外所有的职工薪酬,包括长期带薪缺勤、长期残疾福利、长期利润分享计划等。

二、应付职工薪酬的科目设置“应付职工薪酬”科目应当按照“工资、奖金、津贴和补贴”、“职工福利费”、“非货币性福利”、“社会保险费”、“住房公积金”、“工会经费和职工教育经费”、“带薪缺勤”、“利润分享计划”、“设定提存计划”、“设定受益计划义务”、“辞退福利”等职工薪酬项目设置明细账进行明细核算。

三、短期薪酬的核算(一)货币性职工薪酬1. 工资、奖金、津贴和补贴企业应当在职工为其提供服务的会计期间,将实际发生的职工工资、奖金、津贴和补贴等,确认职工薪酬:借:生产成本制造费用劳务成本管理费用销售费用贷:应付职工薪酬—工资、奖金、津贴和补贴【例3-13 】甲企业2017年7 月份应付工资总额693 000 元,“工资费用分配汇总表”中列示的产品生产人员工资为480 000 元,车间管理人员工资为105 000 元,企业行政管理人员工资为90 600 元,专设销售机构人员工资为17 400 元。

新会计制度下行政事业单位“应付职工薪酬”科目财务核算的衔接及会计实例

新会计制度下行政事业单位“应付职工薪酬”科目财务核算的衔接及会计实例新会计制度下行政事业单位“应付职工薪酬”科目财务核算的衔接及会计实例[摘要] 财政部先后于2012年、2013年颁布了新的《事业单位会计制度》和《行政单位会计制度》,并规定分别于次年的1月1日起施行。

新制度增设了“应付职工薪酬”科目,对行政事业单位工资、津贴、补贴的会计核算和会计管理作出了进一步的规范。

新制度的这一增设,较好地衔接了新旧制度中关于职工薪酬的会计核算,在当前全面推进现代财政体制改革的背景下,不仅可以极大的提高预算执行的精准度,而且也是行政事业单位会计制度向企业会计制度接轨的创新实践。

本文采集自网络,本站不保证该信息的准确性、真实性、完整性等,仅供学习和研究使用,文中立场与本网站无关,版权和著作权归原作者所有,如有不愿意被转载的情况,请通知我们删除已转载的信息。

更多资料[关键词] 行政事业单位;应付职工薪酬;会计核算实例doi : 10 . 3969 / j . issn . 1673 - 0194 . 2016. 23. 015[中图分类号] F231 [文献标识码] A [文章编号] 1673 - 0194(2016)23- 0030- 031 “应付职工薪酬”科目的定义及账户设置1.1 “应付职工薪酬”科目的定义及核算内容应付职工薪酬是指行政事业单位为获得职工提供的服务,按照有关规定应付给职工的各种形式的报酬以及为职工支付的其他相关支出。

其核算内容主要包括基本工资、奖金、绩效工资、国家统一规定的津贴补贴、社会保险费、住房公积金等。

1.2 “应付职工薪酬”科目账户的设置行政事业单位新会计制度中指出,各行政事业单位应当根据国家有关规定在“应付职工薪酬”科目账户下分别设置“工资(离退休费)”、“地方(部门)津贴补贴”、“其他个人收入”以及“社会保险费”、“住房公积金”等二级科目进行明细核算。

2 “应付职工薪酬”科目财务核算的衔接及会计实例2.1 新旧会计制度下“应付职工薪酬”衔接的要点2.1.1 准确衔接新旧科目,正确导入科目余额2.1.1.1 工资薪金科目的衔接及余额导入20世纪90年代颁布实施的行政事业单位会计制度,并未对应付职工的各种薪酬设置相应的会计科目进行核算。

2019年新政府会计制度“应付职工薪酬”会计分录

2019年新政府会计制度“应付职工薪酬”会计分录

某学校2019年1月应发工资(含退休费)总额200000元,(用于学校干部人员20000元、后勤人员10000元、退休人员10000元、专任教师160000元)。

其中代扣住房公积金10000元,代扣养老保险16000元,代扣医疗保险3000元,失业保险1000,代扣个税1000元,代扣小电费1000元。

工资财政直发,代扣款拨基本帐户。

数据提取分类:

表一

表二

1、计算工资

2

5、缴住房公积金、社会保险费、个人所得税等

把代扣的“住房公积金”“社保费”等代扣款放到“应付职工薪酬”中核算,虚增了“应付职工薪酬”总帐科目的发生额,代扣了多少就虚增了多少。

2、如果完全按照“应付职工薪酬”科目的有关规定做,即实发工资时,预算会计事业支出只记实发部分;待实际缴社保费、住房公积金、个税时,事业支出再记代扣部分。

这样做出来的帐非常混乱。

因为我们会计在代扣社保费和个税时不一定完全与实际缴的相符,如果缴多了,“应付职工薪酬”总帐科目借方就有余额,说明超支(本月事业支出也多记了),不看过程的话就说明单位有多发工资的嫌疑;缴少了,“应付职工薪酬”总帐科目贷方就有余额,说明单位有拖欠工资的嫌疑(本月事业支出也少记了)。

而实际上财政每月工资是足额准确拨款的,根据国库集中支付的有关规定,“财政直接支付入帐通知书”既是单位收入的记帐凭证也是单位支出的记帐凭证,而新政府会计制度要把“应发工资”的收入和支出人为的分开显然是不合理的。

应付职工薪酬案例

案例二:福利费核算案例

总结词

福利费核算案例主要涉及公司为职工提供的非货币性福利的计算、分配和管理。

详细描述

某公司为职工提供住房补贴、交通补贴、健康保险等福利。在核算过程中,需根据职工的岗位级别、 工作年限等因素,确定福利费的发放标准和金额。同时,还需关注福利费的使用是否符合相关法律法 规和公司规定,确保福利费使用的合规性和透明度。

感谢您的观看

应付职工薪酬的核算科目

应付职工薪酬核算科目包括应付工资 、应付福利费、其他应付款等。

应付职工薪酬的核算科目应根据企业 实际情况和会计准则进行设置,以便 准确记录和反映企业应付职工薪酬情 况。

应付职工薪酬的核算内容

应付职工薪酬的核算内容包括工资、奖金、津贴和补贴、职 工福利费、社会保险费、住房公积金、工会经费和职工教育 经费等。

缴纳方式

企业所得税通常由企业自行申报缴纳 ,税款通过银行转账等支付方式缴纳 。

其他相关税费的计算与缴纳

01

02

03

社保费

企业需为员工缴纳社保费, 包括养老保险、医疗保险、 失业保险等。

公积金

企业需为员工缴纳公积金, 用于员工住房补贴。

其他税费

如印花税、车船使用税等, 根据具体情况计算缴纳。

05 应付职工薪酬的风险防范

工资核算的风险防范

总结词

工资核算的准确性是防范风险的关键,应确保工资数据与考勤记录、工作量统 计等数据一致。

详细描述

工资核算涉及员工的基本工资、加班费、奖金等各项费用,需要严格按照企业 制度进行计算,确保数据的准确性。同时,应定期与考勤记录、工作量统计等 数据进行核对,及时发现和纠正误差。

福利费核算的风险防范

企业应根据职工提供服务的具体情况,按照企业会计准则和 相关规定,准确计算和确认应付职工薪酬的金额,并及时支 付。

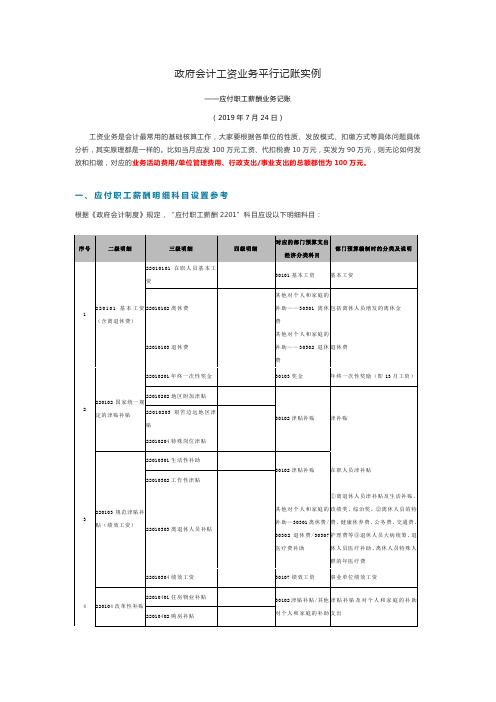

政府会计工资业务平行记账实例

商品和服务支出

220107009误餐及夜餐费

30106伙食补助费

220107010独生子女父母奖励,计划生育目标奖

其他对个人和家庭的补助——30309奖励金

独生子女费、计划生育目标奖

220107011其他一次性奖励

30103奖金

二、案例

一、某事业单位(假设今年车改实行货币化)2019年6月份工资表如下:

政府会计工资业务平行记账实例

——应付职工薪酬业务记账

(2019年7月24日)

工资业务是会计最常用的基础核算工作,大家要根据各单位的性质、发放模式、扣缴方式等具体问题具体分析,其实原理都是一样的。比如当月应发100万元工资、代扣税费10万元,实发为90万元,则无论如何发放和扣缴,对应的业务活动费用/单位管理费用、行政支出/事业支出的总额都恒为100万元。

22010304绩效工资

30107绩效工资

事业单位绩效工资

4

220104改革性补贴

22010401住房物业补贴

30102津贴补贴/其他对个人和家庭的补助——30301离休费、30302退休费

津贴补贴及对个人和家庭的补助支出

22010402购房补贴

22010403采暖补贴

22010404提租补贴

22010405公务交通补贴

30114医疗费

反映未参加医疗保险单位的医疗经费和单位按规定为在职职工支出的其他医疗费用。如职工体检费、大病统筹等

6

220106住房公积金

22010601单位部分

30113住房公积金

《政府会计制度》明确单位从职工工资中代扣代缴的住房公积金也在本明细科目核算。

22010602个人扣款

7

2019年新政府会计制度“发工资”会计分录(完全按新制度要求)

2019年新政府会计制度“发工资”会计分录(完全按新制度要求)In 2019.the new government accounting system for "payroll" accounting entriesIn January 2019.a certain school should pay a total of 200,000 yuan in salaries (including retirement benefits)。

of which 20,000 yuan is for school cadres。

10,000 yuan is for logistics personnel。

10,000 yuan is for retirees。

and 160,000 yuan is for full-time teachers。

Among them。

10,000 yuan is withheld for housing provident fund。

16,000 yuan is withheld for endowment insurance。

3,000 yuan is withheld for medical insurance。

1,000 yuan is withheld for unemployment insurance。

1,000 yuan is withheld for personal e tax。

and 1,000 yuan is withheld for small electricity bills。

The salary is directly issued by the finance。

and the withholding amount is allocated to the basic account。

(When setting up the accounts payable for employee n。