涉税鉴证业务收费标准

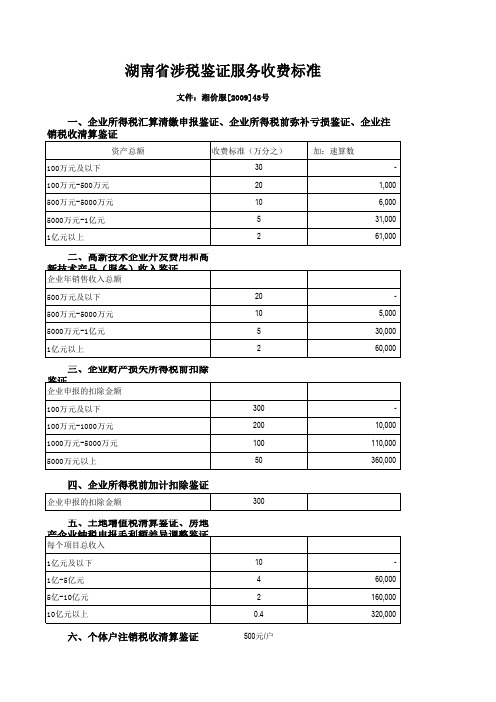

湖南省涉税鉴证服务收费标准

收费项目

计价单位

收费

标准

备注

企业所得税汇算清缴纳税申报鉴证、企业所得税前弥补亏损鉴证、企业注销税收清算鉴证

资产总额100万元及以下

3‰

1、按差额定率累进计

费,不足2000元按2000元计。

2、下浮幅度不得超过20%。

100万元以上至500万元

2‰

500万元以上至5000万元

注:本标准系由湖南省物价局、湖南省国家税务局和湖南省地方税务局(湘价服[2009]43号)联合下文规定,自2009年4月20日起执行。

2%

1000万元以上至5000万元

1%

5000万元以上

0.5%

企业所得税前加计扣除鉴证

企业申报的扣除金额

3%

土地增值税清算鉴证、房地产企业纳税申报毛利差异调整鉴证

每个项目总收入

1亿元及以下

1‰

1亿元以上至5亿元

0.4‰

5亿元以上至10亿元

0.2‰

10亿元以上

0.04‰

个体户注销税收清算鉴证

户

500元

1‰

5000万元以上至1亿元

0.5‰

1亿元以上

0.2‰

高新技术企业研究开发费用和高新技术产品(服务)收入鉴证

企业年销售收入总额

500万元及以下

2‰

500万元以上至5000万元

1‰

5000万元以上至1亿元

0.5‰

1亿元以上

0.2‰

企业财产损失所得税前扣除鉴证

企业申报的扣除金额

100万元及以下

3%

100万元以上至1000万元

湖南省涉税鉴证服务收费标准

六、 六、个体户注销税收清算鉴证

四、 四、企业所得税前加计扣除鉴证

企业申报的扣除金额 300

五、土地增值税清算鉴证、 五、土地增值税清算鉴证、房地产企业纳税申报毛利额差异调整鉴证

每个项目总收入 1亿元及以下 1亿-5亿元 5亿-10亿元 10亿元以上 10 4 2 0.4 500元/户 60,000 160,000 320,000

湖南省涉税鉴证服务收费标准

文件:湘价服[2009]43号 文件:湘价服[2009]43号

一、企业所得税汇算清缴申报弥补亏损鉴证、企业注 销税收清算鉴证

资产总额 100万元及以下 100万元-500万元 500万元-5000万元 5000万元-1亿元 1亿元以上 收费标准(万分之) 30 20 10 5 2 加:速算数 1,000 6,000 31,000 61,000

二、高新技术企业开发费用和高新技术产品(服务) 二、高新技术企业开发费用和高新技术产品(服务)收入鉴证

企业年销售收入总额 500万元及以下 500万元-5000万元 5000万元-1亿元 1亿元以上 20 10 5 2 5,000 30,000 60,000

三、 三、企业财产损失所得税前扣除鉴证

企业申报的扣除金额 100万元及以下 100万元-1000万元 1000万元-5000万元 5000万元以上 300 200 100 50 10,000 110,000 360,000

重庆市税务师事务所涉税鉴证业务收费项目和收费标准xls

重庆市税务师事务所涉税鉴证业务收费项目和收费

序号 收费项目 计费基数

一

企业所得税汇算清 收入总额 缴纳税申报鉴证

二

企业所得税税前弥 各亏损年度分别接收入总额 补亏损鉴证

三

企业财产损失所得 财产损失报批金额 税税前扣除鉴证

四

土地增值税清算鉴 房地产销售(或转让)收入额 证

务所涉税鉴证业务收费项目和收费标准

收费标准 (元)

0.3% 0.2% 0.1% 0.06% 0.03% 双方协商 0.3% 0.2% 0.1% 0.06% 0.03% 双方协商 2% 1% 0.5% 双方协商 0.15% 0.1% 0.05% 0.03%

备注

收费金额低于3000元收费

分段累进计费额度

100万元(含100万元)以下 100万元-500万元(含500万元) 500万元-1000万元(含1000万元) 1000万元-5000万元(含5000万元) 5000万元-3亿元(合3亿元) 3亿元以上 100万元(含100万元)以下 100万元-500万元(含500万元) 500万元-1000万元(含1000万元) 1000万元-5000万元(含5000万元) 5000万元-3亿元(含3亿元) 3亿元以上 100万元(含100万元)以下 100万元-500万元(含500万元) 500万元-1000万元(含1000万元) 1000万元以上 100万元(含100万元)以下 100万元-500万元(含500万元) 500万元-1000万元(含1000万元) 1000万元以上

收费金额低于2000元 的按2000元收费

收费金额低于5000元 的按5000元收费

鉴证报告收费计算表

4

代办一般纳税人认 定手续

按户

每户8000-15000元

5

涉税审核

涉税金额

按涉税金额的1-3.5%,收费不足2000元/项的按2000计算。

相关税收制度和财会制度进行 审核,并出具审核报告。

6

税务业务或财务 会计培训

按国家、自 治区规定

按国家、自治区规定

根据税务机关管理和纳税人办 理涉税事宜的需要,组织编写 培训资料,提供设备、教师、 场地、并进行培训。

税务பைடு நூலகம்事务所收费标准

序号 收费项目 办理所得税汇算清 缴鉴证 计费依据 收费标准 100万以下 100万-500万 500万-1000万 1000万-5000万 5000万-1亿 1亿元以上 (含100万) 服务内容 备注

1

营业收入

1500.00

2500.00

0.04%

0.03%

0.02%

0.01%

2 3

财产损失和弥补亏 损鉴证 财产损失额 其它涉税鉴证业务 涉税金额

按损失额的1.5-2%收取,最低1000元,最高不超过10万元 按涉税金额的1-3.5%计算

如遇特殊情 根据现行所得税政策,依据纳 况无法计算 税人提供的纳税资料进行全面 费用,可由 审查,并出具鉴定报告。 双方协商解 决。 对照现行税收政策,对纳税人 的财产损失和弥补亏损进行全 面审核,并出具财产损失或弥 补亏损鉴证报告。 提出合法鉴证意见 办理一般纳税人申请:根据纳 税人提供的相关资料、证件, 填写增值税一般纳税人登记 不含工本费 表,领取一般纳税人有关资 料,并报税务机关审批,换审 批文件结果送达委托人。

7

其它咨询业务

商定

按双方协商收费

收费依据:内发改委费字

四川税务涉税鉴证收费[优质文档]

![四川税务涉税鉴证收费[优质文档]](https://img.taocdn.com/s3/m/f45f2809b6360b4c2e3f5727a5e9856a56122690.png)

四川省物价局关于对《四川省物价局关于对涉税鉴证收费的批复》的更正通知川价函〔2008〕102号四川省国税局,四川省地税局,各市、州物价局,各扩权试点县(市)物价局:我局关于对涉税鉴证收费的批复(川价函〔2008〕80号)中:1.《企业所得税汇算清缴鉴证》5001万元以上0.6%更正为5001万元以上0.6‰;2.《企业所得税税前弥补亏损的鉴证》500万元以下更正为50万元以下。

特此更正。

四川省物价局关于对涉税鉴证收费的批复川价函〔2008〕80号四川省国税局、四川省地税局,各市、州物价局,各扩权强县试点县(市)物价局:根据国家对税务鉴证的要求,有利于维护涉税鉴证代理双方的合法利益,现对你们《关于增补涉税鉴证项目及收费标准的函》(川国税函[2007]357号)函复如下:一、涉税鉴证收费属税务代理收费范畴,管理按照川价费[2003]222号文件执行。

二、涉税鉴证收费项目和标准。

1、《企业所得税汇算清缴鉴证》2.《房地产开发企业自行清算土地增值税业务鉴证》3.《企业财产损失的鉴证》4. 《企业所得税税前弥补亏损的鉴证》5、《出口退税申报鉴证》参照表一。

6、下列十一项扩展鉴证业务执行“协议定价”《固定资产加速折旧鉴证》《技术开发费扣除鉴证》《固定设备投资抵免鉴证》《个体工商户、个人独资、合伙企业的个人所得税汇算清缴(建帐企业)、亏损弥补、财产损失鉴证》《房地产开发企业完工产品实际销售收入毛利率与销售收入毛利率的差异调整鉴证》《减免税申请鉴证》《总机构管理费的税前扣除鉴证》《本年度申请企业所得部退库2万元(含2万元)以上鉴证》《企业发生非货币性资产投资转让所得债务重组所得和接受非货币性资产捐赠收入数额较大,要求将非货币性资产投资转让所得、债务重组所得和接受非货币性捐赠收入自当期起在不超过五年的期间内均匀计入各年度应纳税所得额的事项鉴证》《企业注销、停业税款清算鉴证》《其他可承办的涉税鉴证业务》三、本批复自下文之日起试行一年,在试行期间若有问题及时向我局反馈。

税务师及会计师事务所的收费标准

序号服务项目服务内容计费单位2企业所得税税前弥补亏损鉴对税前亏损弥补单项审核,出具鉴证报告。

参照企业所得税汇算清缴纳1企业所得税汇算清缴纳税申报鉴证对全年应纳所得税进行审核,按相关规定出具鉴证报告。

按营业收入或资产总额(分档累计计费)3企业资产损失所得税前扣除鉴证对税前资产损失进行审核,出具鉴证报告。

按报损金额(分档累计计费)4土地增值税清算鉴证对土地增值税单项审核,出具鉴证报告。

按项目收入或扣除项目金额(分档累计计费)广东省税务师事务所涉税3.涉税鉴证业务计时收费标准:助理人员:200-500元∕小时;项目负责人:500-1 部门经理:1000-1500元∕小时;注册税务师(合伙人):1500-2500元∕小时。

2.无经营收入企业可按资产总额或计时收费标准收费;注:1.表中收费标准可在基准价基础上上下浮动30%,最低收费不得下浮;计费金额不超过100万元部分100,000,000.00 超过100万元-500万元部分28,000,000.00超过500万元-1000万元部分超过1000万元-5000万元部分超过5000万元-1亿元部分超过1亿元-5亿元部分超过5亿元-10亿元部分超过10亿元部分报损金额的百分之一,最低收费1500元。

计费金额报损金额的千分之五。

报损金额的千分之三报损金额的千分之二报损金额的千分之一报损金额的万分之五报损金额的万分之三报损金额的万分之一最低收费5万元计费金额项目收入或扣除项目金额万分之八项目收入或扣除项目金额万分之七项目收入或扣除项目金额万分之六项目收入或扣除项目金额万分之五营业收入或资产总额的千分之一。

营业收入或资产总额的万分之五。

营业收入或资产总额的万分之三。

营业收入或资产总额的万分之一营业收入或资产总额的万分之零点五营业收入或资产总额的万分之零点二清缴纳税申报鉴证的收费标准,按每一个亏损年度单独收费。

营业收入或资产总额的万分之二营业收入或资产总额的千分之三,最低收费1500元。

涉税鉴证业务收费标准

序号

服务项目

服务内容

计费单位

收费标准

营业收入或资产总额的千分之

不超过100万元部分

三,最低收费1500元。

超过100万元-500万

营业收入或资产总额的千分之

元部分

。

超过500万元-1000万

营业收入或资产总额的万分之

元部分

五。

对全年应纳所得

超过1000万元-5000

营业收入或资产总额的万分之

营业收入或资产总额的万分之

超过10亿元部分

JEr—零点二-

企业所得税税

对税前亏损弥补

参照企业所得税汇算清缴纳税申报鉴证的收费标准,按每一个亏损年

2

前弥补亏损鉴

单项审核,出具鉴

度单独收费。

证

证报告。

企业所得税汇

按营业收入或

税进行审核,按

万元部分

三。

苗&主倔亦础rb

资产总额(分档

1

算清缴纳税甲

相关规定出具鉴

超过5000万兀-1亿兀

营业收入或资产总额的万分之

ቤተ መጻሕፍቲ ባይዱ报鉴证

累计计费)

证报告。

部分

-二-

超过1亿元-5亿元部

营业收入或资产总额的万分之

分

-一一

超过5亿元-10亿元部

营业收入或资产总额的万分之

分

零点五

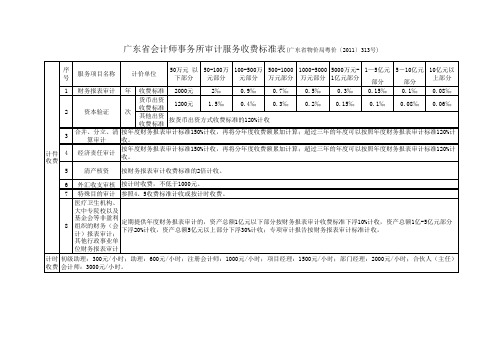

审计验资业务、涉税鉴证业务收费标准

1—5亿元5-10亿元部分部分1财务报表审计年收费标准2000元2‰0.9‰0.7‰0.5‰0.3‰0.15‰0.1‰0.08‰货币出资收费标准1200元 1.5‰0.4‰0.3‰0.2‰0.15‰0.1‰0.08‰0.06‰其他出资收费标准3合并、分立、清算审计4经济责任审计5清产核资6外汇收支审核7特殊目的审计8医疗卫生机构、大中专院校以及基金会等非盈利组织的财务(会计)报表审计;其他行政事业单位财务报表审计计时收费注:1.财务报表审计按被审单位资产总额与销售收入孰高分档累进计费;2.资本验证按实收资本分档累进计费。

如同时存在货币出资及其他出资情况,可分别计算后再相加计费;3.表内的计件收费标准可下浮不超过30%;4.表内的计时收费标准可上下浮40%。

证券期货相关业务及大型金融企业鉴证业务可上浮60%;100-500万元部分500-1000万元部分1000-5000万元部分初级助理:300元/小时;助理:600元/小时;注册会计师:1000元/小时;项目经理:1500元/小时;部门经理:2000元/小时;合伙人(主任)会计师:3000元/小时。

2资本验证次按货币出资方式收费标准的120%计收服务项目名称计价单位50万元 以下部分10亿元以上部分50-100万元部分广东省会计师事务所审计服务收费标准表(广东省物价局粤价〔2011〕313号)计件收费按年度财务报表审计标准150%计收,再将分年度收费额累加计算;超过三年的年度可以按照年度财务报表审计标准120%计收。

按年度财务报表审计标准150%计收,再将分年度收费额累加计算;超过三年的年度可以按照年度财务报表审计标准120%计收。

按财务报表审计收费标准的2倍计收。

按计时收费,不低于1000元。

5000万元-1亿元部分序号参照4、5收费标准计收或按计时收费。

定期提供年度财务报表审计的,资产总额1亿元以下部分按财务报表审计收费标准下浮10%计收,资产总额1亿-5亿元部分下浮20%计收,资产总额5亿元以上部分下浮30%计收;专项审计报告按财务报表审计标准计收。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1000-1500元/小时;注册税务师(合伙人):1500-2500元/ 小

时

涉税鉴证业务收费标准

序号

服务项目

服务内容

计费单位

收费标准

1

企业所得税汇

算清缴纳税申

报鉴证

对全年应纳所得 税进行审核,按 相关规定出具鉴 证报告。

按营业收入或 资产总额(分 档累计计费)

不超过100万兀部分

营业收入或资产总额的千分之 三,最低收费1500元。

超过100万元-500万元

部分

营业收入或资产总额的千分之

营业收入或资产总额的万分之

JEr—零点_二

2

企业所得税税 前弥补亏损鉴 证

对税前亏损弥补 单项审核,出具 鉴证报告。

参照企业所得税汇算清缴纳税申报鉴证的收费标准,按每一个亏损年 度单独收费。

3

企业资产损失 听得税前扣除 鉴证

对税前资产损失 进行审核,出具 鉴证报告。

按报损金额

(分档累计计 费)

不超过100万兀部分

超过5亿元-10亿元部分

项目收入或扣除项目金 额万分之六

超过10亿元部分

项目收入或扣除项目金 额万分之五

注:1.表中收费标准可在基准价基础上上下浮动30%,最低收费不得下浮;

2.无经营收入企业可按费标准:助理人员:200-500元/小时;项目负责 人:500-1000

。

超过500万元-1000万

元部分

营业收入或资产总额的万分之

五。

超过1000万元-5000万

元部分

营业收入或资产总额的万分之

三。

超过5000万元-1亿元

部分

营业收入或资产总额的万分之

超过1亿元-5亿元部分

营业收入或资产总额的万分之

超过5亿元-10亿元部 分

营业收入或资产总额的万分之 零点五

超过10亿元部分

报损金额的百分之一,最 低收费1500元。

超过100万兀-500万兀部分

报损金额的千分之五。

超过500万兀-1000万兀部分

报损金额的千分之三

超过1000万元-5000万元部

分

报损金额的千分之二

超过5000万元-1亿元部分

报损金额的千分之一

超过1亿元-5亿元部分

报损金额的万分之五:

超过5亿元-10亿元部分

报损金额的万分之三

超过10亿元部分

报损金额的万分之一

4

土地增值税清

算鉴证

对土地增值税单 项审核,出具鉴 证报告。

按项目收入或 扣除项目金额

(分档累计计 费)

不超过5000万兀部分

最低收费5万元

超过5000万元-1亿元部分

项目收入或扣除项目金 额万分之八

超过1亿元-5亿元部分

项目收入或扣除项目金 额万分之七