ST林重:更正公告

外研版初中英语八年级上册单词表

外研社八年级英语上册单词表Module 1pair [p ε?]n.(有关的)两个人,一对correct [k?'rekt] v. 更正;纠正 ; adj. 正确的;对的spelling ['speli?] n. 拼写word [w ?:d] n. 词;单词;字practise ['pr?ktis] v. 练习match [m?t ?] v.找到与相当之物,使相当;使成对meaning ['mi:ni?] n. 意义;意思complete [k?m'pli:t] v.把填完好;使完好sentence ['sent?ns] n. 句子dictionary ['dik ??n?ri] n. 词典;词典grammar ['ɡ r?m?]n. 语法letter ['let?] n. 字母look up查,查找mistake [mi'steik] n. 错误;过失make a mistake 出错误understand [,?nd?'st?nd] v. (understood [,?nd?'stud])理解;理解advice [?d'vais] n. 建议;建议should [?ud] v. aux. 应当possible ['p?s?bl] adj. 可能的write down写下;记下notebook ['n?utbuk] n. 笔录本forget [f ?'get] v. ( forgot [f ?'ɡ?t])忘,忘掉pronounce [pr?u'nauns] v. 发的音aloud [?'laud] adv. 高声地;作声地radio ['reidi ?u] n.电台,广播pronunciation [pr?u,n?nsi'ei??n] n. 发音key [ki:] adj.重点性的,特别重要的main [mein] adj. 主要的,最大的excellent ['eks?l?nt] adj. 极好的;极好的agree [?'ɡ ri:]v.赞成agree with sb. 赞成某人vocabulary [v?u'k?bjul ?ri] n. 词汇;词汇量ask for 恳求(赐予)improve [im'pru:v] v. 改良,改良basic ['beisik] adj. 主要的;基础的time [taim] n. 次;回advise [?d'vaiz] v.向提出建议;建议;忠告shy [?ai] adj. 羞怯的;腼腆的conversation [,k?nv?'sei??n] n. 讲话;谈话quickly ['kwikli] adv.快地;快速地natural ['n?t ??r?l] adj. 合理的;符合常情的suggest [s?'d?est] v. 建议,建议place [pleis] v. 搁置Module 2 hill [hil]n. 小山;小丘population [,p?pju'lei??n]n.(某一地域)人口,全体居民wide [waid] adj. 宽的,广阔的million ['milj ?n] num.百万pretty ['priti] adv. 相当地,特别,很pretty good相当好,很好than [e?n, 弱 e?n] prep. 比get [ɡe t]v. 变为;成为north [n?:θ] n. 北,北方; adj. 在北方的;朝北的south [sauθ, saue] n. 南方,南; adj. 在南方的,朝南的west [west] n. 西;西方adj. 在西方的;朝西的home town故土;家乡especially [i'spe??li] adv. 特别be famous for 因而有名university [,ju:ni'v ?:s?ti] n. 大学island ['ail ?nd] n. 岛;岛屿area [' ε?ri] n. 地域,地区low [l ?u] adj. 矮的,低的mountain [`mauntin] n. 山;山岳countryside ['k?ntri,said] n. 乡村地域,乡间umbrella [?m'brel?] n. 雨伞Module 3 baseball ['beisb?:l] n. 棒球volleyball ['v ?lib?:l] n. 排球boring ['b?:ri?] adj. 恼人的;无聊的exciting [ik'saiti?] adj. 令人激动的;令人喜悦的relaxing [ri'l?ksi?] adj. 令人欢乐的;令人轻松的score [sk?:] vi. (体育竞赛中)得(分)already [?:l'redi] adv. 已经,早已matter ['m?t ?] n.问题;麻烦What`s the matter 怎么了?hurt [h?:t] v. (使)受伤;(使)痛苦enjoyable [in'd??i?bl] adj. 令人快乐的;有乐趣的Olympics [ ?u'limpiks] n. 奥林匹克运动会stadium ['steidi?m] n. 体育场miss [mis] v. 未击中;未达到mind [maind] v. 介怀,厌烦;反对plenty ['plenti] pron. 大批;众多plenty of大批;众多beat [bi:t] v. 战胜;战胜careless ['kε?lis] adj. 马虎的;大意的cheer on 用喝彩声激励;为加油coach [k?ut?] n. 教练fan club 球迷(或影迷、歌迷)俱乐部against [?'ɡ enst]prep. (在竞赛或战斗中)对(某人或某事物)train [trein] v. (体育)训练;演练practice ['pr?ktis] n.练习warm [w ?:m] v. 使暖和;使暖和warm up热身;做准备活动usual ['ju:?u?l] adj. 往常的,平时的better [bet?] adv. 更好地; adj. 更好的after-school ['?ft ?sk?l] adj. 下午下学后的,课外的pleased [pli:zd] adj. 高兴的;知足的pass [pɑ :s, p?s]v. 传递;传达pity ['piti] n. 惋惜;遗憾chance [t?ɑ:ns] n. 可能性,时机loudly ['laudli] adv.响亮地,高声地confident ['k ?nfid?nt] adj. 自信的Module 4 road [r?ud] n. 路,(尤指)公路accident ['?ksid ?nt] n. 交通事故;不测事件except [ik'sept] prep. 除以外choice [t??is] n. 选择classmate ['klɑ :smeit]n. 同班同学far [f ɑ :]adv. 远;遥远地; adj. 远的;遥远的far from远离close [kl?uz] adj.(距离上)近点,靠近的adv.(距离上)靠近地crowded ['kraudid] adj. 拥堵的;人数过多的all the time 向来;不停地journey ['d??:ni] n. 旅游;旅途book [buk] v. 预定park [pɑ :k]v. 停放(车);泊(车)outside [,aut'said] prep. 在范围以外;adv. 在外面,朝户外; n. 外面;外面adj. 外面的,表面的however [hau'ev?] adv. 但是;可是cost [k?st] v. 价格为;花销 ; n. 价格,成本,代价Module 5actress ['?ktris] n. 女演员teahouse ['ti:haus] n. (尤指亚洲的)茶社offer [?f?] v.建议;提出end [end] n. (时间的)最后一段;末端v. 结束in the end最后,终于no idea 不知道act [?kt] n.(戏剧,歌剧的)一幕show [??u] v. 显示;展现;n. 演出;表演common ['k?m?n] adj. 一般的;一般的twentieth ['twentii numθ]. 第二十describe [di'skraib] v. 描绘,描绘society [s?'sai?ti] n. 社会head teacher 校长college ['k?lid ?] n. 大学;学院novel ['n?v?l] n. (长篇)小说name [neim] v.给 . 取名;给 . 命名if [if] conj.假如;若magic ['m?d ?ik] adj. 魔术的;戏法的Module 6snake [sneik] n. 蛇neck [nek] n. 脖子;脖子thin [ θ in]adj. 修长的;瘦的danger ['deind??] n. 危险;危害in danger 处于危险中at last终于;最后interested ['intristid] adj. 关怀的,感兴趣的allow [ ?'lau] v. 赞成;允许think of想到,想出protect [pr?u'tekt] vt. 保护,防卫wild [waild] adj.野生的;n.野生环境grow [ ɡ r?u] vgrew. [ɡ ru:] (渐渐)变得;生长take away 夺去;拿走enough [i'n?f] adj. 足够的;充足的peace [pi:s] n. 和平;太平in peace 和平川;沉静地notice ['n?utis] n. 公告,通告look after 照料;照料raise [reiz] v.筹集(钱款);抚育;养育;research [ri's?:t?] n. 研究;商讨baby ['beibi] n. 婴儿,婴孩situation [,sitju'ei ??n] n. 局势;状况scientist ['sai?ntist] n. 科学家produce [pr?'dju:s] v. 生育;生殖southwest [,sau θ 'west]n. 西南 adj. 西南的;朝西南的in order to为了government ['ɡ?vnm?nt] n. 政府set [set] v.设置;设定set up创办;建立;创立;成立nature ['neit??] n. 大自然;自然界nature park 自然公园develop [di'vel?p] v. 研制;拟订feed [fi:d] vt.(fed [fed])饲养;饲养symbol ['simb?l] n. 象征;标记Module 7 fall [f ?:l] v. 着落;跌落follow ['f ?l?u] v. 跟从;紧跟hole [h?ul] n. 洞,孔;穴rabbit ['r?bit] n.兔,家兔ssh [?] int. 嘘(表示某人不要说话)ground [ɡ raund]. 地面tea party 茶会twice [twais] adv. 两次;两倍once or twice 有时;一两次suddenly ['s?dnli] adv. 忽然地;预料以外地pink [pi?k] adj. 粉红色的n. 粉红色pocket ['p?kit] n. 衣袋;口袋field ['fi:ld] n.牧场;田地think about考虑deep [di:p] adj.(从顶部向下)深的while [hwail] conj.当的时候land [l?nd] v.下降(或挑落、跌落)到地面(或水面上)dry [drai] adj. 干的;干燥的Module 8pale [peil] adj. (肤色)苍白的appear [?'pi?] v. 出现;显现round [raund] prep. 转到(某物的)另一边corner ['k?:n?] n. 拐角,街角hit [hit] vt.(使)碰撞glad [ɡ l?d]adj.快乐的;欢欣的in time 实时fall off从跌落risk [risk] n.危险;风险attention [?'ten??n] n. 注意力pay attention 注意;留意side [said] n. (物体或形状的)侧面side by side并排地;肩并肩地bite [bait] v. (bi[biti] )咬;叮climb [klaim] v.爬;攀登hide [haid] v.(hid[hid] )躲;潜藏throw [ θ r?u] v. 扔;掷fridge [frid ?] n. 冰箱pain [pein] n. 痛;痛苦worse [w?:s] adj. 更糟的;更坏的adv. 更糟;更严重medicine ['medisin] n. 药;药物Module 9 noise [n?iz] n. 噪音;杂音prepare [pri'p]ε?vt. 准备;预备notes [n??ts] n.(pl)笔录;漫笔report [ri'p ?:t] n. 报告;报告grow [ ɡ r?u] v.( grew [ ɡ ru:])增加;增大huge [hju:d?] adj. 巨大的;宏大的cause [k?:z] vt. 造成;惹起increase ['inkri:s] n.增大;增加 v.增大;增加birth [b ɑ : θn.] 出生billion ['bilj ?n] num. 十亿fifth [fifθnum].第五;五分之一hand on(口)稍等flat [fl?t]n. 套房;公寓rubbish ['r?bi?] n. 垃圾,荒弃物quiet ['kwai ?t] adj. 寂静的;沉寂的local ['l ?uk?l] adj. 当地的;当地的pupil ['pjupl] n.学生;(尤指)小学生pollution [p ?:'lju: ??n] n. 污染public ['p ?blik] adj. 民众的;公共的service ['s?:vis] n. 公共服务,服务solve [s?lv] v. 解决问题Module 10 cloud [klaud] n. 云;云雾shower ['?au?] v. 阵雨snow [sn?u] n. 雪; v.下雪storm [st?:m] n. 狂风雨cloudy ['klaudi] adj. 多云的rainy ['reini] adj.多雨的;下雨的snowy ['sn?ui] adj. 多雪的,下雪的sunny ['s?ni] adj. 明朗的windy ['windi] adj.多风的,刮狂风的skate [skeit] vi. 溜冰thick [ θ ik]adj. 厚的ice [[ais]] n. 冰joke [d??uk] vi. 谈笑话;开玩笑n. 笑话;玩笑might [mait] v. aux. 可能;或许temperature ['temp?rit??] n.温度minus ['main?s] adj. 负的;零下的degree [di'ɡ ri:]n. 度;度数although [?:l'e?u] conj. 但是,只管wet [wet] adj. 下雨的;湿的neither ['naie?, 'ni: e?] adv. (某人或某事物)也不terrible ['ter?bl] adj. 令人烦忧的;可怕的wish [wi ?] v. 希望;希望probably ['pr?b?bli] adv. 或许;可能come on快点mile [mail] n.英里round [raund] adv. 环绕地northwest [,n?: θ 'west]n. 西北 ; adj. 西北的;朝西北的southeast[,sau θ 'i:st]n. 东南 ; adj. 东南的;朝东南的from time to time有时;间或Module 11 cap [k?p] n. (有檐的)帽子chess [t?es] n. 国际象棋set [s?t] n. (同类事物的)(一)套、副、组a chess set 一副国际象棋chopsticks ['t??pst?ks] n. 筷子toy [t ?i] n. 玩具video ['vidi ?u] adj. (电子)视频的video game 电子游戏gift [ ɡ ift]n. 礼品surprise [s?'praiz] n. 诧异;不测之事。

会计差错与会计造假分析

会计差错与会计造假分析摘要:文章以会计差错与会计造假的关系为切入口,以康美药业刚发生的“会计差错”为经典案例,分别从其外部审计独立性、违法违规成本、监管机制和公司治理等方面进行分析和研究,有针对性地提出抑制会计造假的对策,包括对调式换师换所,引入第三方支付,规范审计收费标准,修订《刑法》、《证券法》、《公司法》等法律法规,强化对董监高监管,制定会计造假衡量标准,启动强制退市程序,制定投资者保护制度,规范家族企业公司治理等,以期对规范我国会计造假、证券市场的虚假陈述行为,以及防范审计失败等起到积极作用。

关键词:会计差错;会计造假;康美药业一、会计差错与会计造假的关系2019年4月29日,康美药业股份有限公司(600518,以下简称康美药业)发布会计差错更正公告,多计货币资金299.44亿元货币资金、营业收入88.98亿元和净利润19.51亿元等,引起证券市场“炸雷”。

而康美药业实际控制人、董事长兼总经理马兴田,在面对公众质疑回应说“财务差错和财务造假是两件事”,更是引起市场哗然。

不同视角,分类和称谓不同。

从会计核算角度看,有会计差错、会计造假、财务舞弊等概念区分。

从审计监督立场看,会计差错就是错报,会计造假即是编制虚假报告导致的错报,财务舞弊就是侵占资产导致的错报;其中,舞弊包括编制虚假报告和侵占资产两大类。

而从证券监管视角看,重大会计差错和会计造假行为均构成虚假陈述,具体如表1所示。

另外,财务舞弊行为,一般指通过贪污、盗窃、挪用、拿回扣等非法途径侵占资产的行为,直接损害企业利益满足个人私欲,更多属于企业内部控制范畴,不属于本文研究范围,故下文主要区分会计差错与会计造假。

会计差错与会计造假既有联系又有区别。

二者的主要区别在于:(1)内涵不同,会计差错是由于计算或账户分类错误,采用了不允许的会计政策,自己对事实的疏忽或曲解,以及财务舞弊、会计造假所造成的,是表象。

会计造假是单位领导和财会人员在会计核算过程中,违反国家法律法规、准则、制度,做假账和编制虚假报表的一种行为,是会计差错的本质之一。

证监会上市公司业务咨询常见问题解答

中国证券监督管理委员会上市公司业务咨询常见问题解答目录1.配套募集资金方案调整是否构成原重组方案的重大调整 (5)2.关于业绩承诺及披露问题 (14)3.《上市公司收购管理办法》第六十二条第一款第(一)项规定,“收购人与出让人能够证明本次转让未导致上市公司的实际控制人发生变化”,如何理解? (16)4.《上市公司收购管理办法》第八十三条第二款第(三)项中对“主要成员”的规定,是指投资者的任一董事、监事或者高级管理人员中的主要成员,还是指投资者的董事中的主要成员、监事中的主要成员或者高级管理人员中的主要成员?.. 17 5.上市公司并购重组涉及文化企业的,行政许可中是否需要申请人提供相关行业主管部门的批复? (18)6.上市公司并购重组审核中对标的资产涉及的发改、环保等部门审批问题如何关注? (19)7.上市公司实施并购重组中,向特定对象发行股份购买资产的发行对象数量是不超过10名还是不超过200名? (20)8.《关于修改上市公司重大资产重组与配套融资相关规定的决定》的问题与解答219.上市公司拟对重大资产重组方案中的交易对象、交易标的等作出变更的,通常如何认定是否构成对重组方案的重大调整? (23)10.上市公司并购重组活动涉及国家产业政策、行业准入等事项需要取得相关主管部门的批准文件,因未取得上述批准文件,导致申请人在规定的申报时限内无法提交并购重组行政许可申请材料的,应当如何处理? (24)11.在上市公司重大资产重组报告书中通常应当披露哪些资产评估信息? (25)12.上市公司或相关中介机构就并购重组事项来证监会上市公司监管部咨询有何要求? (27)13.《上市公司重大资产重组管理办法》第十二条上市公司在12个月内连续购买、出售同一或者相关资产的有关比例计算的适用意见——证券期货法律适用意见第11号 (28)14.《上市公司重大资产重组管理办法》第三条有关拟购买资产存在资金占用问题的适用意见——证券期货法律适用意见第10号 (29)15.《上市公司收购管理办法》第七十四条有关通过集中竞价交易方式增持上市公司股份的收购完成时点认定的适用意见——证券期货法律适用意见第9号 (30)16.《上市公司收购管理办法》第六十三条有关要约豁免申请的条款发生竞合时的适用意见——证券期货法律适用意见第 8 号 (31)17.《上市公司收购管理办法》第六十二条有关上市公司严重财务困难的适用意见——证券期货法律适用意见第7号 (32)18.《上市公司收购管理办法》有在“事实发生之日”起3日内披露上市公司收购报告书(摘要)的规定,对于“事实发生之日”怎么理解? (33)19.重组方以股份方式对上市公司进行业绩补偿,通常如何计算补偿股份的数量?补偿的期限一般是几年? (34)20.《上市公司收购管理办法》第六十三条第一款第(一)项有关“国有资产无偿划转、变更、合并”中的“无偿”怎么理解? (36)21.上市公司收购中,在哪些情况下应当聘请独立财务顾问? (37)22.上市公司并购重组过程中,有哪些反垄断的要求? (38)23.上市公司并购重组中涉及文化产业的准入有什么特别要求? (40)24.证监会对短线交易的处理措施是什么? (42)25.外资企业直接或间接收购境内上市公司,触发要约收购义务或者申请豁免其要约收购义务时有何要求? (43)26.重大资产重组方案被重组委否决后该怎么办? (44)27.收购人收购上市公司后其对上市公司的持股(包括直接和间接持股)比例不足30%的,也需要锁定12个月吗? (45)28.在上市公司重大资产重组中,对于军工资产进入上市公司、豁免披露涉密军品信息是否应当经国防科工局批准? (46)29.在涉及上市公司重大资产重组的相关法律法规中,有哪些关于应当提供盈利预测的规定? (47)30.在涉及上市公司重大资产重组的相关法律法规中,有哪些关于应当进行资产评估并提供资产评估报告的规定? (48)31.在涉及上市公司重大资产重组的相关法律法规中,有哪些关于应当提供财务报告及备考财务报告的规定? (49)32.在涉及上市公司重大资产重组的相关规范中,对财务报告、评估报告的有效期有什么要求? (50)33.在涉及上市公司收购的相关法律法规中,有哪些关于应当提供财务报告、评估报告或估值报告的规定? (51)34.上市公司计算是否构成重大资产重组时,其净资产额是否包括少数股东权益? (53)35.对并购重组中相关人员二级市场交易情况的自查报告有什么要求? (54)36.BVI公司对A股上市公司进行战略投资应注意什么? (55)37.并购重组行政许可申请的受理应具备什么条件? (56)38.上市公司在涉及珠宝类相关资产的交易活动中,是否需要聘请专门的评估机构进行评估?对评估机构有何特殊要求? (57)39.自然人与其配偶、兄弟姐妹等近亲属是否为一致行动人? (58)40.如何计算一致行动人拥有的权益? (59)41.投资者在股份减持行为中是否适用一致行动人的定义,是否需合并计算相关股份? (60)42.请介绍并购重组审核委员会的工作流程及相关规定? (61)43.请介绍并购重组审核委员会的工作职责及相关规定? (62)44.请介绍并购重组审核委员会的审核事项及相关规定? (63)45.股权激励计划草案的备案程序?备案时所需提交的材料? (64)46.上市公司进行重大资产重组的具体流程?应履行哪些程序? (65)1.关于对上市公司并购重组标的资产股权激励认定及相关会计处理的问题与解答中国证监会 时间:2014年04月18日来源:问:上市公司发行股份购买资产审核中,如何认定标的资产进行了股权激励安排?应否按照会计准则将股份支付确认为费用?相应股份的公允价值如何计量?答:1.申请人及相关中介机构应当严格按照《企业会计准则第11号——股份支付》,参照财政部和国资委联合发布的《关于规范国有控股上市公司实施股权激励制度有关问题的通知》(国资发分配[2008]年171号)、我会《上市公司股权激励管理办法(试行)》(证监公司字[2005]151号)等有关规定判断标的资产发生的相关股权变动行为是否构成股权激励。

林州重机:董事会关于对非标准内部控制审计报告涉及事项的专项说明

林州重机集团股份有限公司董事会关于对非标准内部控制审计报告涉及事项的专项说明林州重机集团股份有限公司(以下简称“公司”或“林州重机”)聘请的北京兴华会计师事务所(特殊普通合伙)对公司2019年度内部控制进行了审计,并出具了《内部控制审计报告》,该报告对公司内部控制有效性出具了否定意见。

一、《内部控制审计报告》中导致否定意见的事项重大缺陷是内部控制中存在的、可能导致不能及时防止或发现并纠正财务报表出现重大错报的一项控制缺陷或多项控制缺陷的组合。

本次内部控制审计中,我们注意到林州重机的财务报告内部控制存在以下重大缺陷:(1)林州重机于 2019 年 11月 20 日收到中国证券监督管理委员会《调查通知书》(沪证专调查字2019141 号),因林州重机涉嫌信息披露违反证券法律法规,根据《中华人民共和国证券法》的有关规定,中国证券监督管理委员会决定对公司立案调查。

截至本审计报告出具日,林州重机尚未收到中国证券监督管理委员会就上述立案调查事项的结论性意见或决定。

林州重机因此进行了自查,并追溯调整了2018年财务报表,调减在建工程1.76亿元,并调整了其他相应科目,财务报告相关内部控制存在重大缺陷。

(2)林州重机为山西梅园华盛能源开发有限公司提供担保所涉及的预计负债金额为3.70亿元,公司对外担保未能采取必要的措施防范风险,也未能有效识别被担保方的经营风险和财务风险,致使林州重机承担大额的对外担保损失,财务报告相关内部控制存在重大缺陷。

有效的内部控制能够为财务报告及相关信息的真实完整提供合理保证,而上述重大缺陷使林州重机内部控制失去这一功能。

二、董事会对出具否定意见的内部控制审计报告的专项说明(一)董事会对该事项的意见董事会认为,“导致否定意见的事项”揭示了公司当前面临的主要问题和风险,董事会尊重、理解北京兴华会计师事务所(特殊普通合伙)出具的否定意见的内部控制审计报告。

针对上述导致内部控制否定意见的事项,公司董事会将继续加大内部控制整改力度,尽力消除上述风险因素,维护公司和全体股东的利益。

12月资本市场监管案例分析

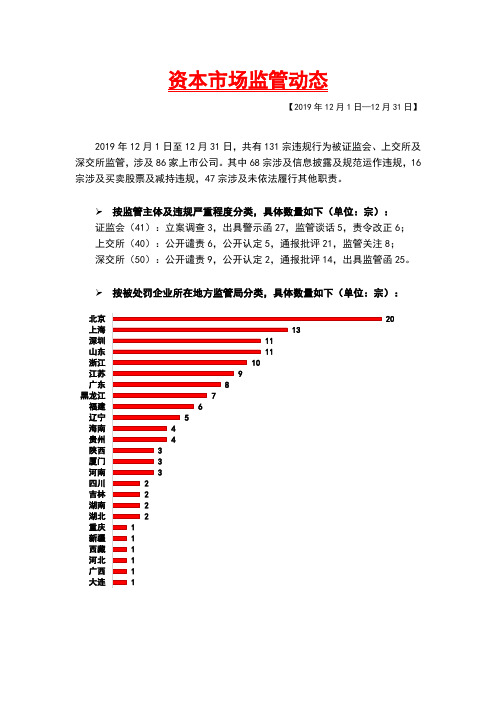

资本市场监管动态

【2019年12月1日—12月31日】

2019年12月1日至12月31日,共有131宗违规行为被证监会、上交所及深交所监管,涉及86家上市公司。

其中68宗涉及信息披露及规范运作违规,16宗涉及买卖股票及减持违规,47宗涉及未依法履行其他职责。

➢按监管主体及违规严重程度分类,具体数量如下(单位:宗):

证监会(41):立案调查3,出具警示函27,监管谈话5,责令改正6;

上交所(40):公开谴责6,公开认定5,通报批评21,监管关注8;

深交所(50):公开谴责9,公开认定2,通报批评14,出具监管函25。

➢按被处罚企业所在地方监管局分类,具体数量如下(单位:宗):

信息披露及规范运作违规一览

2019年12月1日至12月31日,共有68宗涉嫌信息披露及规范运作违规案例被证监会、上交所及深交所采取监管措施。

具体如下表所示:

买卖股票及减持违规一览

2019年12月1日至12月31日,共16宗涉嫌买卖股票及减持违规案例被证监会、上交所及深交所采取监管措施。

具体如下表所示:

未依法履行其他职责违规一览

2019年12月1日至12月31日,共有47宗未依法履行其他职责案例被证监会、上交所及深交所采取监管措施。

具体如下表所示:。

业绩承诺能有效保护中小股东利益吗——以智慧海派为例

Frontiers of International Accounting 国际会计前沿, 2020, 9(4), 107-115Published Online December 2020 in Hans. /journal/fiahttps:///10.12677/fia.2020.94014业绩承诺能有效保护中小股东利益吗?——以智慧海派为例穆林娟,赵苓君北京工商大学商学院,北京收稿日期:2020年11月18日;录用日期:2020年12月4日;发布日期:2020年12月11日摘要近年来,业绩承诺在并购案中频频出现,本文通过对*ST航天通信并购智慧海派进行案例分析,讨论业绩承诺对中小股东的影响并且对其原因进行探究。

研究发现业绩承诺存在“高估值、低达标”的特征,存在通过财务造假和股权质押规避补偿的现象,我国相关法律不完善和失诺成本低导致上市公司中小股东权益极易受到侵害。

并基于强化监管、优化业绩补偿制度及提高履约水平等方面提出了相关建议,给予监管部门、并购双方和中介机构一些参考。

关键词业绩承诺,中小股东保护Can Performance Commitment EffectivelyProtect the Interests of MinorityShareholders?—Take the Hipad intelligent as an ExampleLinjuan Mu, Lingjun ZhaoSchool of Business, Beijing Technology and Business University, BeijingReceived: Nov. 18th, 2020; accepted: Dec. 4th, 2020; published: Dec. 11th, 2020AbstractIn recent years, performance commitment frequently appears in mergers and acquisitions. This paper discusses the impact of performance commitment on small and medium shareholders and穆林娟,赵苓君explores the reasons by analyzing the case of *ST Aerospace Communications M&A Hipad intelli-gent. It is found that the performance commitment is characterized by “high valuation and low standard”, and there is a phenomenon of avoiding compensation through financial fraud and eq-uity pledge. The imperfect laws and low cost of default in China lead to the infringement of minor-ity shareholders’ rights and interests of listed companies. Based on strengthening supervision, op-timizing performance compensation system and improving the performance level, this paper puts forward some relevant suggestions, and gives some reference to regulatory authorities, mergers and acquisitions parties and intermediaries.KeywordsPerformance Commitment, Protection of Minority Shareholders Array Copyright © 2020 by author(s) and Hans Publishers Inc.This work is licensed under the Creative Commons Attribution International License (CC BY 4.0)./licenses/by/4.0/1. 引言随着经济发展,企业规模扩张,企业为了增强其核心竞争力,降低其经营风险常常通过资产重组将企业内部的资源进行优化,谋求更好的发展。

中国林业科学研究院森林生态环境与自然保护研究所_企业报告(供应商版)

*项目金额排序,最多展示前 10 记录。

本报告于 2023 年 02 月 20 日 生成

3 / 12

1.4 地区分布

近 1 年中国林业科学研究院森林生态环境与自然保护研究所中标项目主要分布于天津、湖北、西藏等 省份,项目数量分布为 4 个、4 个、3 个,占比企业近 1 年项目总数的 52%。从中标金额来看,湖北、 天津、西藏的中标总金额较高,表现出较高的地区集中度。

中标金额 (万元)

298.0

99.5

99.5

99.5

公告时间 2022-07-28 2022-11-15 2022-11-15 2022-05-17

(2)湖北(4)

序号

项目名称

招标单位

神农架国家公园土壤类型和土壤生 1 物资源调查与研究课题采购中标结 神农架国家公园管理局

果公告

中标金额 (万元)

238.0

1.1 总体指标 ..........................................................................................................................1 1.2 业绩趋势 ..........................................................................................................................1 1.3 项目规模 ..........................................................................................................................2 1.4 地区分布 ..........................................................................................................................4 1.5 行业分布 ...........................................................................................................................5 二、竞争能力 .................................................................................................................................7 2.1 中标率分析 ......................................................................................................................7 三、竞争对手 .................................................................................................................................8 3.1 主要竞争对手....................................................................................................................8 3.2 重点竞争项目....................................................................................................................8 四、服务客户 .................................................................................................................................9 4.1 关联客户中标情况 ............................................................................................................9 4.2 主要客户投标项目............................................................................................................9 五、信用风险 ...............................................................................................................................10 附录 .............................................................................................................................................10

营收缩水300亿背后有玄机上市公司收入确认难有“两全法”

营收缩水300亿背后有玄机上市公司收入确认难有“两全法”“从上市公司去年年报审计工作来看,我们和同行遇到了多个采用总额法或净额法进行收入确认的案例。

在拆解业务模式的基础上,我们对部分收入确认方式提出异议,有的公司最终因收入确认方式调整导致营业收入调降。

”北京会计师事务所注册会计师李欣(化名)向证券时报记者表示。

总额法和净额法,是会计准则关于公司收入确认的两种方式,区分的核心是判断交易者身份到底是主要责任人还是代理人。

上市公司确认同类业务收入时,只能“二选一”。

从记者对上市公司的采访情况来看,不少公司偏好总额法,背后往往指向做大营收规模;偏好净额法的公司则有提升毛利率等考量。

不过,上市公司并不能随意选择确认方式。

今年以来,多家A股公司从总额法调整为净额法,并对前期业绩预告进行了更正。

有业内人士认为,对所出售商品是否具有实际控制性质,是判定总额法和净额法两种确认收入方法的核心。

近年来,监管部门不断规范上市公司业务收入确认方式,上市公司与审计机构须共同提升判断能力、职业操守,才能保证会计处理合理性、合规性。

国联股份今年4月底,国联股份披露一份《2023年年度业绩预增更正公告》,公司去年起将部分自营交易额调整为净额法确认收入,导致2023年营业收入由739.63亿元调整为402.69亿元。

根据1月份披露的业绩预告,由于网上商品交易收入增长,国联股份预计2023年营收726.5亿元~734亿元,同比增长95%~97%;预计净利润11.2亿元~11.35亿元,增幅93.63%~96.23%。

但这纸更正公告,使公司营收缩水超300亿元,翻倍预期落空。

国联股份此次营收调减具有突发性。

在今年1月披露业绩预告时,公司所采用的是按总额法确认收入。

在此后的数月间,与注册会计师沟通后,对部分营业收入进行了净额法调整,进而带来业绩更正。

由于市场此前对国联股份财务问题存在质疑,这份营收数据的变化,一度引发市场关注。

同样对前期会计处理问题进行更正的还有西部创业。

券商行业周报:欺诈发行责令回购,合规监管再进一步

请务必阅读正文后的免责条款部分联系地址:北京市朝阳区望京街道望京东园四区2号楼中航资本中航证券金融研究所分析师:胡 江证券执业证书号:S0640519090001电话:************邮箱:***************券商行业周报:欺诈发行责令回购,合规监管再进一步行业分类:证券 2020年8月24日股市有风险 入市须谨慎推荐评级 中性基础数据(2020.08.21)沪深300指数 4,718.84 券商Ⅱ(申万) 7,602.62 行业总市值(亿元) 36,568.44 市净率 2.20近一年行业表现数据来源:Wind ,中航证券金融研究所市场表现本周(2020.08.17-2020.08.21)基准指数涨跌:沪深300(+0.30%)、上证综指(+0.61%)、深证成指(-0.08%)、创业板指(-1.36%)。

非银板块本周上涨1.41%,涨跌幅在28个申万一级行业中排第8。

子板块方面,券商上涨2.06%,保险上涨0.50%,多元金融上涨0.86%。

行业动态中证协:发布《证券公司2020年上半年度经营业绩排名情况》;证监会就《欺诈发行上市股票责令回购实施办法(试行)(征求意见稿)》公开征求意见;中证协:发布《关于推进证券行业数字化转型发展的研究报告》 核心观点8月21日,证监会就《欺诈发行上市股票责令回购实施办法(试行)(征求意见稿)》公开征求意见。

《实施办法》主要内容包括:明确适用范围,主要针对在招股说明书中存在隐瞒重要事实或编造重大虚假内容的行为;明确回购对象范围,回购对象为本次欺诈发行至欺诈发行上市揭露日或者更正日期间买入股票,且在回购方案实施时仍然持有股票的投资者,但负有责任的董监高、控股股东、实控人以及承销商不能成为回购对象;明确回购价格,投资者买入股价高于市场价的,以买入时价格回购;明确回购程序和方式,应在责令回购书要求的期限内制定回购方案,并在制定方案后5个交易日内发出回购要约并公告。

上市公司未经审计财务信息可靠性探析——基于山东墨龙财务造假案的思考

上市公司未经审计财务信息可靠性探析——基于山东墨龙财务造假案的思考黄路【期刊名称】《中国注册会计师》【年(卷),期】2019(000)003【总页数】6页(P117-122)【作者】黄路【作者单位】中国证监会重庆监管局【正文语种】中文财务信息作为上市公司公开披露的重要信息之一,是投资者决策判断的核心依据。

我国资本市场运行20多年来,上市公司信息披露制度逐步健全完善,在确保资本市场持续健康发展的过程中发挥着积极作用。

《证券法》、《上市公司信息披露管理办法》等法律法规规定,上市公司应当披露年度报告和中期报告,预计经营业绩发生亏损或者发生大幅变动时,还应及时进行业绩预告。

因此,本文探讨的上市公司依法应披露的重要财务信息主要包括年度报告、中期报告和业绩预告。

近年来暴露的上市公司财务造假违法违规行为,绝大多数涉及年度财务信息造假,极大地损害了信息使用者的利益。

注册会计师的鉴证在一定程度上为年度财务信息提供了合理保证,仍难避免可靠性存疑,中期报告、业绩预告等缺乏外部独立鉴证的财务信息又如何能够让投资者信赖?证监会于2017年9月处罚的“山东墨龙”案,揭开了上市公司中期财务造假的冰山一角。

山东墨龙在虚增业绩诱导投资者的同时,实际控制人张氏父子却通过二级市场大量抛售公司股票,给投资者造成了重大损失,案件曝光后,媒体和公众一片哗然。

一、山东墨龙中期财务造假案剖析(一)山东墨龙概况及上市后业绩表现山东墨龙石油机械股份有限公司(以下简称山东墨龙)于2010年10月在深圳证券交易所中小板上市(股票代码为002490)。

公司实际控制人和控股股东为张恩荣、张云三父子,属于机械制造业,主要从事石油机械专用设备制造。

如图1所示,2010年至2012年期间,山东墨龙营业收入分别为27.04亿元、27.39亿元、29.52亿元,稳中有升,但净利润却逐年下滑,分别为2.77亿元、1.69亿元、1.40亿元。

2013年公司亏损1.78亿元,2014年扭亏为盈,盈利1425万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

证券代码:002535 证券简称:*ST林重公告编号:2020-0050

林州重机集团股份有限公司

更正公告

本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

林州重机集团股份有限公司(以下简称“公司”)于2020年4月30日在公司指定信息披露媒体巨潮资讯网披露了《2019年年度报告》。

经事后核查发现,由于工作人员疏忽,导致部分数据存在错误,现将部分内容更正如下:

三、第五节重要事项九、聘任、解聘会计师事务所情况

更正前:

更正后:

二、第十二节财务报告七、合并财务报表项目注释

35、应付票据

更正前:

本期末已到期未支付的应付票据总额为855,000,000.00元。

更正后:

本期末已到期未支付的应付票据总额为0.00元。

75、营业外支出

更正前:

更正后:

除上述更正外,原报告其他内容不变。

更正后的《2019年年度报告》详见巨潮资讯网。

因本次更正给广大投资者带来的不便,公司深表歉意,敬请谅解。

特此公告。

林州重机集团股份有限公司

董事会

二○二〇年五月二十七日。