城镇土地使用税暂行条例2018的规定有哪些

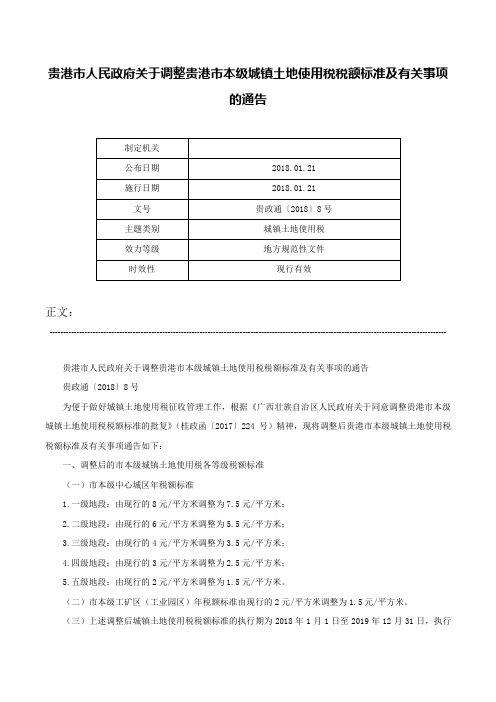

贵港市人民政府关于调整贵港市本级城镇土地使用税税额标准及有关事项的通告-贵政通〔2018〕8号

贵港市人民政府关于调整贵港市本级城镇土地使用税税额标准及有关事项的通告正文:----------------------------------------------------------------------------------------------------------------------------------------------------贵港市人民政府关于调整贵港市本级城镇土地使用税税额标准及有关事项的通告贵政通〔2018〕8号为便于做好城镇土地使用税征收管理工作,根据《广西壮族自治区人民政府关于同意调整贵港市本级城镇土地使用税税额标准的批复》(桂政函〔2017〕224 号)精神,现将调整后贵港市本级城镇土地使用税税额标准及有关事项通告如下:一、调整后的市本级城镇土地使用税各等级税额标准(一)市本级中心城区年税额标准1.一级地段:由现行的8元/平方米调整为7.5元/平方米;2.二级地段:由现行的6元/平方米调整为5.5元/平方米;3.三级地段:由现行的4元/平方米调整为3.5元/平方米;4.四级地段:由现行的3元/平方米调整为2.5元/平方米;5.五级地段:由现行的2元/平方米调整为1.5元/平方米。

(二)市本级工矿区(工业园区)年税额标准由现行的2元/平方米调整为1.5元/平方米。

(三)上述调整后城镇土地使用税税额标准的执行期为2018年1月1日至2019年12月31日,执行期满后自行恢复至本次调整前的税额标准。

二、市本级中心城区及工矿区(工业园区)的征税范围及地段等级划分标准(一)市本级中心城区的征税范围及地段等级划分标准仍按《贵港市人民政府关于调整贵港市城区城镇土地使用税征收范围的通知》(贵政发〔2008〕20号)规定执行。

(二)市本级工矿区(工业园区)包括贵港市工业园区、港北区工业园区、港南区工业园区和覃塘区工业园区。

具体征税范围及地段等级划分标准仍按《贵港市人民政府关于在贵港国家生态工业(制糖)示范园区开征房产税和城镇土地使用税的通知》(贵政发〔2014〕18号)和《贵港市人民政府关于在贵港(台湾)产业园开征房产税和城镇土地使用税的通知》(贵政发〔2014〕19号)规定执行。

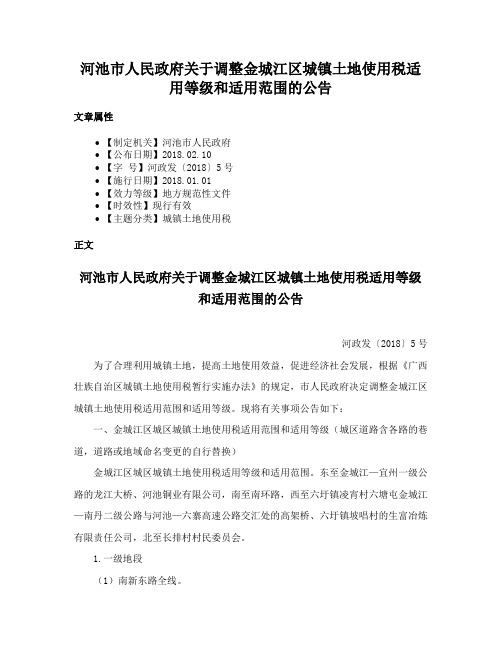

河池市人民政府关于调整金城江区城镇土地使用税适用等级和适用范围的公告

河池市人民政府关于调整金城江区城镇土地使用税适用等级和适用范围的公告文章属性•【制定机关】河池市人民政府•【公布日期】2018.02.10•【字号】河政发〔2018〕5号•【施行日期】2018.01.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】城镇土地使用税正文河池市人民政府关于调整金城江区城镇土地使用税适用等级和适用范围的公告河政发〔2018〕5号为了合理利用城镇土地,提高土地使用效益,促进经济社会发展,根据《广西壮族自治区城镇土地使用税暂行实施办法》的规定,市人民政府决定调整金城江区城镇土地使用税适用范围和适用等级。

现将有关事项公告如下:一、金城江区城区城镇土地使用税适用范围和适用等级(城区道路含各路的巷道,道路或地域命名变更的自行替换)金城江区城区城镇土地使用税适用等级和适用范围。

东至金城江—宜州一级公路的龙江大桥、河池铜业有限公司,南至南环路,西至六圩镇凌宵村六塘屯金城江—南丹二级公路与河池—六寨高速公路交汇处的高架桥、六圩镇坡唱村的生富冶炼有限责任公司,北至长排村村民委员会。

1.一级地段(1)南新东路全线。

(2)南新西路全线。

(3)金城中路全线。

(4)金城东路部分路段:上任桥东端至百旺路交汇处。

(5)西环路全线。

(6)解放东路、解放西路、解放南路、解放中路全线。

(7)富民路、民族路、工农路、朝阳路、爱民路、拥政路、拥军路、文体路、翠玉路、富华路、金福路、文苑路、思源路、颐园路全线。

(8)教育路、惠文路、青秀路、金旺路、明月路全线。

(9)金城西路部分路段:东起南桥红绿灯至市财政小区和金城地王小区之间的规划道路交汇处。

(10)九龙大道、翠竹路、同德路、百旺路全线。

(11)江南东路、江南西路全线。

(12)城东路部分路段:百旺交通大转盘至加道交通大转盘。

(13)星河路全线。

(14)江北东路部分路段:民族路交汇处至百旺路交汇处。

(15)江北西路部分路段:民族路交汇处至解放西路交汇处。

宁夏回族自治区城镇土地使用税实施办法

宁夏回族自治区城镇土地使用税实施办法第一条根据《中华人民共和国税收征收管理法》《中华人民共和国城镇土地使用税暂行条例》及有关法律、法规规定,结合我区实际,制定本实施办法。

第二条凡在我区城市、县城、建制镇、工矿区(包括各类开发区、各类园区)范围内使用土地的单位和个人,为城镇土地使用税的纳税人,应当依照本办法的规定缴纳城镇土地使用税。

城市、县城、建制镇和工矿区的具体征税范围,由自治区人民政府批准。

第三条城镇土地使用税由土地所在地的地方税务机关征收,未设立地方税务机关的市、县(区)由土地所在地的国家税务机关征收(下同)。

纳税人跨市、县(区)使用土地的,由纳税人分别向土地所在地的主管税务机关缴纳城镇土地使用税。

第四条城镇土地使用税以纳税人实际占用的土地面积为计税依据,实际占用的土地面积按下列办法确定:(一)凡纳税人持有县(含县)以上人民政府核发的土地使用证书的,以证书确认的土地面积为计税依据;二)对尚未核发土地使用证书的,以县(含县)以上人民政府批准征用土地文件所确认的土地面积为计税依据;(三)既无土地使用证书又无征用土地批准文件的,暂由纳税人按实际使用面积据实向当地主管税务机关申报,经主管税务机关核实确认后计征城镇土地使用税;待土地测量或核发土地使用证后,再按实际占用面积进行调整。

第五条城镇土地使用税的适用税额标准,由各市、县人民政府依照本办法所附《宁夏回族自治区城镇土地使用税税额表》确定的税额幅度制定,并报自治区人民政府批准执行。

第六条除《中华人民共和国城镇土地使用税暂行条例》第六条规定外,纳税人缴纳城镇土地使用税确有困难需要定期减税免税的,按《宁夏回族自治区地方税收减免管理暂行办法》的有关规定办理。

其他情形需要定期减税免税的,依据《中华人民共和国民族区域自治法》由自治区人民政府确定。

第七条城镇土地使用税按年计算、分季缴纳。

分季缴纳的税款应于季度终了后15日内缴纳入库,入库期限最后一日如遇法定节假日可向后顺延。

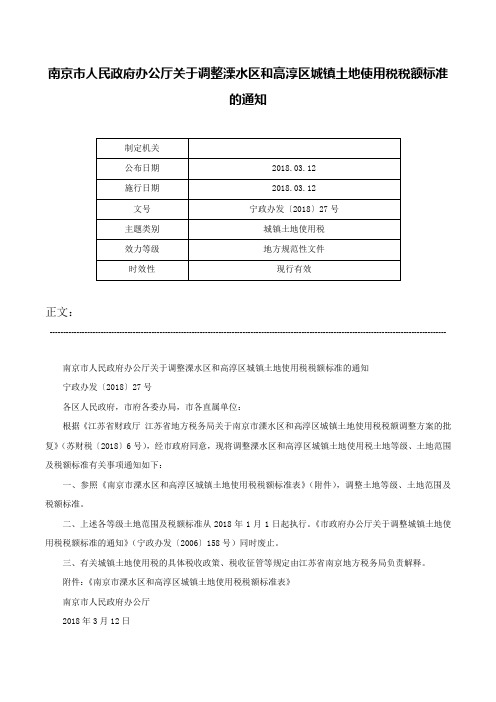

南京市人民政府办公厅关于调整溧水区和高淳区城镇土地使用税税额标准的通知-宁政办发〔2018〕27号

南京市人民政府办公厅关于调整溧水区和高淳区城镇土地使用税税额标准的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------南京市人民政府办公厅关于调整溧水区和高淳区城镇土地使用税税额标准的通知宁政办发〔2018〕27号各区人民政府,市府各委办局,市各直属单位:根据《江苏省财政厅江苏省地方税务局关于南京市溧水区和高淳区城镇土地使用税税额调整方案的批复》(苏财税〔2018〕6号),经市政府同意,现将调整溧水区和高淳区城镇土地使用税土地等级、土地范围及税额标准有关事项通知如下:一、参照《南京市溧水区和高淳区城镇土地使用税税额标准表》(附件),调整土地等级、土地范围及税额标准。

二、上述各等级土地范围及税额标准从2018年1月1日起执行。

《市政府办公厅关于调整城镇土地使用税税额标准的通知》(宁政办发〔2006〕158号)同时废止。

三、有关城镇土地使用税的具体税收政策、税收征管等规定由江苏省南京地方税务局负责解释。

附件:《南京市溧水区和高淳区城镇土地使用税税额标准表》南京市人民政府办公厅2018年3月12日附件南京市溧水区和高淳区城镇土地使用税税额标准表地区土地等级土地范围税额标准溧水区六类溧水经济开发区(含柘塘街道)、永阳街道4元/平方米七类其他各镇3元/平方米高淳区六类高淳经济开发区(含古柏街道)、淳溪街道4元/平方米七类其他各镇3元/平方米——结束——。

江苏南京土地使用税是什么?

江苏南京⼟地使⽤税是什么?1、市区:⼀类⼟地等级年税额10(元/平⽅⽶、⼆类⼟地等级年税额7(元/平⽅⽶、三类⼟地等级税额5(元/平⽅⽶。

2、江宁区:市区⼆类⼟地等级年税额7(元/平⽅⽶)、市区三类⼟地等级年税额5(元/平⽅⽶。

3、浦⼝区市区三类⼟地等级年税额5(元/平⽅⽶。

我国居民对于城镇⼟地只有使⽤权没有占有权,公民在使⽤⼟地或者对⼟地进⾏转让时,需要缴纳⼀定的,还包括、等。

⼟地使⽤税的标准依据各个地区发展情况的不同⽽有所区别,不同省份对于⾃⼰省市的⼟地使⽤税也有着明确的规定,那么⼟地使⽤税是什么?江苏南京⼟地使⽤税是什么?⼀、江苏省⼟地使⽤税2018是什么依据江苏省《城镇⼟地使⽤税暂⾏条例》施⾏细则第⼀条根据《中华⼈民共和国城镇⼟地使⽤税暂⾏条例》(以下简称《暂⾏条例》)第⼗三条规定,结合我省实际情况,制定本施⾏细则。

第⼆条根据《暂⾏条例》第⼆条规定,凡在我省城市、县城、建制镇、⼯矿区范围内,使⽤⼟地的单位和个⼈,均为城镇⼟地使⽤税的纳税义务⼈(以下简称纳税⼈),都应当依照《暂⾏条例》和本施⾏细则的规定,缴纳城镇⼟地使⽤税(以下简称⼟地使⽤税)。

第三条根据《暂⾏条例》第三条规定,⼟地使⽤税以纳税⼈实际占⽤的⼟地⾯积为计税依据,其实际占⽤⼟地⾯积的确定,按书确认的⼟地⾯积计算。

第四条《暂⾏条例》第四条中的“城市”,是指经国务院批准设⽴的市。

其⼤、中、⼩城市的划分,以公安部门登记在册的⾮农业⼈⼝数为依据,按照国务院发布的《》规定的标准划分。

凡城市⾮农业⼈⼝数在五⼗万以上的,为⼤城市;⾮农业⼈⼝数在⼆⼗万以上不⾜五⼗万的,为中等城市;⾮农业⼈⼝数不⾜⼆⼗万的,为⼩城市。

县城是指县⼈民政府所在地的城镇;建制镇是指经省⼈民政府批准的城镇;⼯矿区是指城市、县城、建制镇以外,⼯商企业⽐较发达,⼈⼝⽐较集中,符合国务院规定的建制镇标准,但尚未设⽴建制镇的⼤中型⼯矿企业所在地。

⼯矿区的确定,由市、县⼈民政府报经省⼈民政府批准。

大庆市人民政府关于调整市区城镇土地使用税税额标准和等级范围的通知-庆政规〔2018〕16号

大庆市人民政府关于调整市区城镇土地使用税税额标准和等级范围的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------大庆市人民政府关于调整市区城镇土地使用税税额标准和等级范围的通知庆政规〔2018〕16号各县、区人民政府,各中、省直单位,市政府各直属单位:为切实降低实体经济成本,发挥城镇土地使用税调节土地级差收入、促进合理利用土地、提高土地使用效益的作用,引导土地使用者节约、集约利用土地,按照《黑龙江省人民政府关于调整我省城镇土地使用税税额标准的通知》(黑政规〔2017〕35号)要求,现对我市市区城镇土地使用税年税额标准和土地等级范围作如下调整:一、单位税额标准大庆市市区城镇土地使用税年税额幅度从20元/平方米至6元/平方米调整为20元/平方米至4元/平方米,分等年税额标准是:一等土地20元/平方米、二等土地18元/平方米、三等土地15元/平方米、四等土地10元/平方米、五等土地7元/平方米、六等土地4元/平方米。

二、土地等级范围一等地:世纪大道、经二街、纬二路、学伟大街围合区域;世纪大道(经二街至学伟大街段)道路南侧、纬二路(经二街至学伟大街段)道路北侧、晚报大街道路两侧、经六街(纬三路至纬七路段)道路两侧、纬七路(经四街至经六街段)道路两侧区段内的临街第一宗地;昆仑大街、西柳街、西柳北街、滨州铁路、宁安街、聚贤街、华北路围合区域。

二等地:纬二路、晚报大街、经六街、纬七路、经四街、纬五路、纬六路围合区域(扣除一等地);世纪大道、火炬新街、纬二路、学伟大街围合区域;昆仑大街、华北路、聚贤街、宁安街、滨州铁路、中央大街围合区域;世纪大道(龙永路至铁人大道段)道路两侧(扣除一等地)、纬二路(火炬新街至学伟大街段)道路北侧、学伟大街(世纪大道至秀水路段)道路东侧、学伟大街(纬二路至纬十一路段)道路西侧、新潮街道路两侧、长春路(新潮街至新城街段)道路两侧、中央大街(庆虹桥至珠江路段)道路西侧、昆仑大街(西宾路至远望转盘道段)道路东侧、铁人大道(远望转盘道至世纪大道段)道路东侧、西宾路(昆仑大街至玉门街段)道路两侧、会战大街道路两侧区段内的临街第一宗地;卧里屯(安卧路、卧兴路、龙凤湿地、化兴路、兴化南街、化工路、化三南路及化三铁路专用线围合区域);铁人大道、南三路、化工二街、庆化路围合区域。

第8章 城镇土地使用税和耕地占用税 《税法》

【解析】在城镇土地使用税征税范围内,实际使用应税集体所有建

设用地但未办理土地使用权流转手续的,由实际使用集体土地的单位和 个人按规定缴纳城镇土地使用税。故正确答案为A、B项。

测定土地面积的,以测定的面积为准。

➢ (2)尚未组织测定,但纳税人持有政府部门核发的土 地使用证书的,以证书确定的土地面积为准。

➢ (3)尚未核发土地使用证书的,应由纳税人据实申报 土地面积,并据以纳税,待核发土地使用证书后再作调 整。

四、应纳税额的计算

(二)税率

城镇土地使用税采用定额幅度税率,即采用有幅度的差 别税额,按大、中、小城市和县城、建制镇、工矿区分 别规定城镇土地使用税每平方米的年税额。具体如下:

(三)暂免征收城镇土地使用税

(1)“三北”地区(我国东北、华北和西北地区)供热企业,自2016年1 月1日至2018年12月31日,对向居民供热而收取采暖费的供热企业,为居民 供热所使用的厂房及土地免征房产税、城镇土地使用税;对供热企业其他 厂房及土地,应当按规定征收房产税、城镇土地使用税。

(2)企业的铁路专用线、公路等用地,除另有规定者外,在企业厂区(包 括生产、办公及生活区)以内的,应照章征收城镇土地使用税;在厂区以 外、与社会公用地段未加隔离的,暂免征收城镇土地使用税。

实际使用人和代管人为纳税人。 ➢ (3)土地使用权未确定或权属纠纷未解决的,其实际使

用人为纳税人。 ➢ (4)土地使用权共有的,共有各方都是纳税人,由共有

各方分别纳税。 ➢ (5)在城镇土地使用税征税范围内,实际使用应税集体

所有建设用地但未办理土地使用权流转手续的,由实际使 用集体土地的单位和个人按规定缴纳城镇土地使用税。

大连市税务局公告2018年第15号.doc

国家税务总局大连市税务局公告

2018年第15号

国家税务总局大连市税务局关于对小微型企业减半征收房产税和城镇土地使用税

有关事项的公告

为贯彻落实《大连市人民政府关于实施减半征收小微型企业房产税和城镇土地使用税优惠政策的通知》(大政发〔2017〕67号,以下简称《通知》),现将有关事项公告如下:

一、《通知》中“申请减免税年度所得税汇算纳税调整后所得为负数的小微型企业”包括缴纳个人所得税的个人独资企业、合伙企业等。

二、符合《通知》规定纳税困难的小微型企业,在年度所得税汇算后至10月31日,可以向主管税务机关提出减半征收上一年度自用房产、土地的房产税和城镇土地使用税申请。

未按规定申报并足额缴纳房产税和城镇土地使用税的,税务机关不予受理。

山东省人民政府关于调整城镇土地使用税税额标准的通知-鲁政字〔2018〕309号

山东省人民政府关于调整城镇土地使用税税额标准的通知

正文:

----------------------------------------------------------------------------------------------------------------------------------------------------

山东省人民政府关于调整城镇土地使用税税额标准的通知

鲁政字〔2018〕309号

各市人民政府,县(市、区)人民政府,省政府各部门、各直属机构,各大企业,各高等院校:为全面实施新旧动能转换重大工程,进一步减轻企业税收负担,促进实体经济高质量发展,根据《中华人民共和国城镇土地使用税暂行条例》和《山东省实施〈中华人民共和国城镇土地使用税暂行条例〉办法》有关规定,经研究,现就调整城镇土地使用税税额标准问题通知如下:

一、对各地城镇土地使用税税额标准进行调整,调整后的税额标准为:市区土地4.8元-19.2元/平方米,县(市)土地4元-8元/平方米,建制镇和工矿区土地3元-6.4元/平方米;省黄三角农高区土地4元/平方米。

具体税额标准按照《山东省城镇土地使用税税额表》执行。

二、以上税额标准自2019年1月1日起执行。

附件:山东省城镇土地使用税税额表.pdf

山东省人民政府

2018年12月29日

——结束——。

城镇土地使用税

一、单项选择题1.下列用地,可以免征城镇土地使用税的是()。

(2.0分)A企业内道路占用的土地B人民法院的办公楼用地C公园的照相馆经营用地D军队的家属院落用地参考答案:B试题解析:选项A,企业内道路占用的土地,要征收城镇土地使用税,没有免税规定;选项C,公园供公共参观游览的用地及其管理单位的办公用地,免征城镇土地使用税,公园中附设的营业场所,如影剧院、饮食部、茶社、照相馆等用地,应征收城镇土地使用税;选项D,军队本身的办公用地和公务用地,免征城镇土地使用税,军队的家属院落用地,不免税。

2.某公司2017年3月通过挂牌取得一宗土地,土地出让合同约定2017年4月交付,土地使用证记载占地面积为6000平方米。

该土地年税额4元/平方米,该公司应缴纳城镇土地使用税()元。

(2.0分)A24000B20000C18000D16000参考答案:D试题解析:税法规定,通过招标、拍卖、挂牌方式取得的建设用地,不属于新征用的耕地,纳税人应按照规定从合同约定交付土地时间的次月起缴纳城镇土地使用税。

该公司应缴纳城镇土地使用税=6000×4×8÷12=16000(元)。

3.经省级人民政府批准,经济落后地区的城镇土地使用税适用税额标准可适当降低,但不超过规定最低税额的()。

(2.0分)A20%B30%C50%D100%参考答案:B试题解析:经省级人民政府批准,经济落后地区的城镇土地使用税适用税额标准可适当降低,但不超过规定最低税额的30%。

4.下列选项中,不可以作为城镇土地使用税计税依据的是()。

(2.0分)A实际占用的土地面积B房地产管理部门核发的土地使用证书上确认的土地面积C纳税人据实申报的土地面积D税务机关核定的土地面积参考答案:D试题解析:城镇土地使用税以纳税人实际占用的土地面积为计税依据。

实际占用的土地面积按下列办法确定:有房地产管理部门核发的土地使用证书的,以证书确认的土地面积为准;尚未核发土地使用证书的,应由纳税人据实申报土地面积,据以纳税,待核发土地使用证后再作调整。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【tips】本税法知识是由梁志飞老师精心收编整理!

城镇土地使用税暂行条例2018的规定有哪些

取得土地使用权是使用土地的提前条件,我国土地使用权的取得方式有很多,取得土地使用权后对土地进行开发时要交纳土地使用税,那么关于城镇土地使用税暂行条例2018的规定有哪些?

下面由小编为读者进行相关知识的解答。

一、关于城镇土地使用税暂行条例2018的规定有哪些

1、土地使用税的征收标准:

根据我国《城镇土地使用税暂行条例》,只有城镇的土地需要征收税费,因此,土地使用税通常都指城镇土地使用税。

城镇土地使用税,以在城市、县城、建制镇和工范围内的土地为征税对象,以实际占用的土地面积为计税依据,按规定税额对使用土地的单位和个人征收。

其税额标准按大城市、中等城市、小城市城、建制镇、工矿区分别确定,在每平方米0.6元至30元之间。

土地使用税按年计算、分期缴纳。

具体单位税额各地差异较大,请咨询您所在地地方税务局。

2、土地使用税的征收方式:

城镇土地使用税的申报:纳税人首次申报城镇土地使用税前,应先在税务机关办理城镇土地使用税信息登记,填写《土地使用税信息登记表》。

信息登记完成后,即可办理城镇土地使用税申报,申报时应填写《城镇土地使用税申报表》。

二、土地使用税减免优惠有哪些

根据税法等相关规定,施工企业可以享受的城镇土地使用税减免税优惠主要有:。