融资性保函

融资性保函

保函类型

01 词条介绍

03 产品功能 05 适用范围

目录

02 产品种类 04 产品特点

融资性保函又称“融资保函”或“融资类保函”。是指担保银行应借款人的申请而向贷款人出具的,保证借 款人履行借贷资金偿还义务的书面文件。

词条介绍

该保函主要包括:借款保函、透支保函、有价证券发行担保、融资租赁担保、延期付款担保、银行授信额度 保函等。

产品种类

融资保函主要包括:借款保函、透支保函、有价证券发行担保、银行授信额度保函。此业务属于公司业务的 贷款业务下的本外币保函。

产品功能

1、对借款人 1)为申请人提供融资便利。 2)提高借款人的信用评价,有利于借款人取得融资。 3)在有价证券发行中,降低有价证券无力偿还的风险,利于有价证券销售。 2、对贷款人或有价证券购买方 1)分散融资风险,提高了贷款资金的安全。 2)获得有价证券偿付的充分保障。

适用范围

1、借款人向银行等金融机构取得各种形式的融资。 2、借款人在金融市场上发行有价证券融资。

谢谢观看

Hale Waihona Puke 产品特点(1)解决交易双方互不信任的问题。银行凭借其自身良好的信誉介入交易充当担保人,为当事人提供担保, 促进交易的顺利执行。

(2)增强借款人信用,便于借款人取得资金融通。

(3)降低融资成本。

(4)合同违约时对受害方的补偿及对违约方的惩罚。合同违约时,可通过执行保函来补偿受害方、惩罚违约 方,从而避免和减少合同项下违约事项的频繁发生,避免为解决争端而引起诉讼或仲裁的麻烦及费用开支。

融资性保函

融资性保函主讲人:赛学军两类银行保函 非融资性保函 1 融资性保函2 银行保 函 CONTENTS融资性保函的含义从属性保函融资性保函( FINANCING FACILITY GUARANTEE)是指保函担保项下主合同具有融资性质的对外保函,包括但不限于银行为借款及其他有约束力的授信额度等提供的保函。

融资性保函:内保外贷从属性保函内保外贷业务是指银行(担保人)接受客户(申请人)申请,以开立融资性对外保函的形式,为境外借款人(被担保人)在境外的融资行为向境外债权人(担保受益人)书面做出的担保行为。

内保外贷-案例导入浙江执行信息技术有限公司于2015年5月在香港成立了子公司执行电子商务(香港)有限公司,主要经营跨境电子商务业务。

2016年3月,执行电子商务(香港)有限公司需向美国客户支付往来款100万美元,但自有资金不足。

浙江执行信息技术有限公司通过银行申请办理全额保证金项下内保外贷业务。

通过杭州银行开立一年期融资性保函,执行电子商务(香港)有限公司凭借融资性保函在香港南洋商业银行成功融资100万美元。

对申请人而言境内企业可利用授信申请开立保函,其报表反映在表外,相比借款来说,可优化资产负债表;境内外企业不受股权关系等方面限制;对借款人而言提高借款人的信用评价,有利于借款人取得融资;便利资信较弱的“走出去”企业在境外融资,解决资金需求; 降低资金成本,提高财务收益;融资性保函的主要当事人1 保函申请人2 保函开立人(担保人)3 被担保人(借款人) 4 保函受益人(贷款行)申请人的条件要求1、申请人应在银行营业机构开立结算账户2、申请人资信良好,无不良信用记录3、申请人履约能力良好,如遇到索赔,申请人有偿付能力4、申请人在外汇局货物贸易外汇监测系统的分类信息不应为B、C类5、申请人承诺监督境外债务人按其申明的用途使用担保项下资金并在资金使用后向银行提供相关资金使用证明文件6、能够提供符合要求的反担保境外债务人的条件要求1、境外债务人具有经营主体资格,在境外合法注册(需提供境外注册文件),具有从事相关基础交易的经营资格2、债务人自身具有足够的清偿能力或可预期的还款资金来源、不以担保履约为目的3、债务人能提供内保外贷项下主债务合同或意向书,合同条款完备,责任明确4、内保外贷业务当事各方未曾发生过履约或债务违约,无不良业务记录5、相关交易背景真实、合法,能提供真实合法的内保外贷资金用途证明文件(包括合同/支付通知、发票、支付凭证等,发票、支付凭证等可在内保外贷业务办理后补充提供),资金用途符合相关规定6、符合境内外相关法律、法规及行业主管部门规定融资性保函申请人需向银行提交的资料《开立对外保函申请书》(经公司和有权授权人签章)申请人和境外债务人基本资料《内保外贷项下客户声明与承诺》(加盖申请人公章并经境外债务人签章确认)境外融资合同/融资意向书及其他附属合同融资性保函文本(加盖公章)落实银行接受的担保(包括缴纳保证金、保证或抵质押等)银行授信所需的资料(包括营业执照、组织代码证、税务登记证、财务报表、公司决议等)境内企业A境内银行境外企业B境外银行(2)(1)(3)(4)(5)•境外银行(贷款银行)与境外企业(借款企业)达成初步融资意向:•申请人向担保银行申请开立融资性保函;•担保银行进行信贷调查,审查申请人资信情况,被担保人(借款人)基本状况及反担保落实情况。

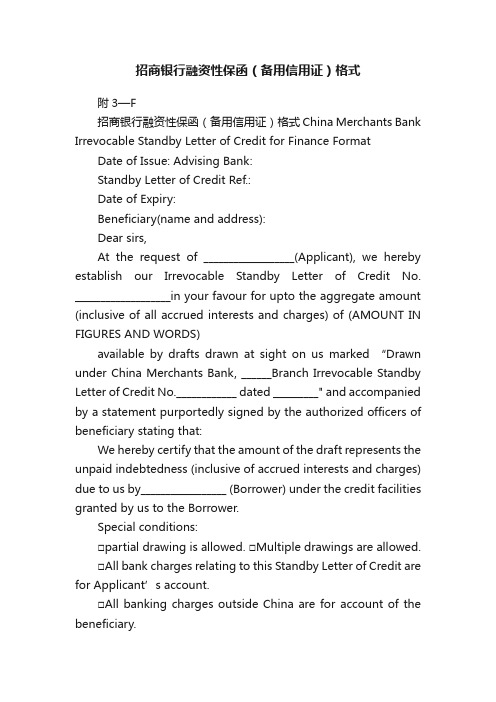

招商银行融资性保函(备用信用证)格式

招商银行融资性保函(备用信用证)格式附3—F招商银行融资性保函(备用信用证)格式China Merchants Bank Irrevocable Standby Letter of Credit for Finance Format Date of Issue: Advising Bank:Standby Letter of Credit Ref.:Date of Expiry:Beneficiary(name and address):Dear sirs,At the request of __________________(Applicant), we hereby establish our Irrevocable Standby Letter of Credit No. ___________________in your favour for upto the aggregate amount (inclusive of all accrued interests and charges) of (AMOUNT IN FIGURES AND WORDS)available by drafts drawn at sight on us marked “Drawn under China Merchants Bank, ______Branch Irrevocable Standby Letter of Credit No.____________ dated _________" and accompanied by a statement purportedly signed by the authorized officers of beneficiary stating that:We hereby certify that the amount of the draft represents the unpaid indebtedness (inclusive of accrued interests and charges) due to us by_________________ (Borrower) under the credit facilities granted by us to the Borrower.Special conditions:□partial drawing is allowed. □Multiple drawings are allowed.□All bank charges relating to this Standby Letter of Credit are for Applicant’s account.□All banking charges outside China are for account of the beneficiary.□This Standby Letter of Credit is non-transferable.This Standby Letter of Credit will expire on _________ (Expiry Date) at our counters. The above-mentioned drafts and statements must reach us at (address of the branch) ,China on or before the expiry date.We hereby agree and undertake that drafts drawn under and in compliance with the terms and conditions of this credit will be duly honoured upon presentationThis Standby Letter of Credit is subject to the International Standby Practices (ISP 98).China Merchants Bank Irrevocable Standby Letter of Credit for Finance Format中国招商银行不可撤销的备用信用证融资格式Date of Issue:发行日期:Advising Bank:通知行:Standby Letter of Credit Ref.:备用信用证Ref。

融资保函操作规程:2024年版协议

20XX 专业合同封面COUNTRACT COVER甲方:XXX乙方:XXX融资保函操作规程:2024年版协议本合同目录一览第一条融资保函定义与范围1.1 融资保函的定义1.2 融资保函的适用范围第二条融资保函的类型2.1 融资保函的种类2.2 各类融资保函的具体操作规程第三条融资保函的申请与审批3.1 融资保函的申请条件3.2 融资保函的申请流程3.3 融资保函的审批流程第四条融资保函的出具与送达4.1 融资保函的出具条件4.2 融资保函的出具流程4.3 融资保函的送达方式第五条融资保函的有效期与解除5.1 融资保函的有效期5.2 融资保函的解除条件5.3 融资保函的解除流程第六条融资保函的金额与费用6.1 融资保函的金额确定第七条融资保函的履行与监管7.1 融资保函的履行条件7.2 融资保函的监管措施第八条融资保函的风险控制与防范8.1 融资保函的风险识别8.2 融资保函的风险控制措施第九条融资保函的违约责任与争议解决9.1 融资保函的违约行为9.2 融资保函的违约责任9.3 融资保函的争议解决方式第十条融资保函的操作保密性10.1 融资保函的操作保密义务10.2 融资保函的操作保密措施第十一条融资保函的修改与终止11.1 融资保函的修改条件11.2 融资保函的终止条件第十二条融资保函的权益保障12.1 融资保函的权益保障措施12.2 融资保函的权益保障责任第十三条融资保函的合规与监管要求13.1 融资保函的合规要求第十四条融资保函的操作培训与技术支持14.1 融资保函的操作培训内容14.2 融资保函的技术支持服务第一部分:合同如下:第一条融资保函定义与范围1.1 融资保函的定义融资保函是指由保证人为债务人向债权人提供的一种担保方式,保证人在债务人未按合同约定履行债务时,按照保函的约定向债权人支付一定金额的款项。

1.2 融资保函的适用范围融资保函适用于债务人因融资需要向债权人提供担保的情况,包括但不限于贷款、信用证、债券发行等金融业务。

银行股份有限公司融资性保函业务管理办法

银行股份有限公司融资性保函业务管理办法第一章总则第一条为加强融资性保函业务管理,控制融资性保函业务风险,促进融资性保函业务正常开展,根据《担保法》等国家有关法规和本行业务管理制度制订本办法。

第二条本办法所称的融资性保函是指本行应借款人的申请而向贷款人出具的,保证借款人履行借贷资金偿还义务的书面文件,该融资性保函为国内人民币授信项下见索即付的保函。

第三条融资性保函业务纳入统一授信管理,视同贷款业务管理,限总行出具。

总行及分、支行(部)的内部职能机构不得以自身名义对外出具融资性保函。

第四条融资性保函分为借款保函、融资租赁保函等形式。

(一)借款保函:应借款人要求,担保人向贷款人出具的保证借款人按照借款合同的规定偿还贷款本息的书面保证文件。

如借款人违约,担保人必须向贷款人偿还借款人应还未还的部分或全部款项。

(二)融资租赁保函:在非贸易项目的融资租赁中,应承租人要求,担保人向出租人出具保证承租人按照租赁合同规定支付租金的书面保证文件。

如承租人违约,担保人必须向出租人偿还承租人应付未付的部分或全部款项。

第二章组织与职责第五条融资性保函的主要参与部门包括总行投资银行部、总行授信审批部、总行风险管理部、总行合规管理部、分(支)行。

第六条总行投资银行部是融资性保函业务的牵头管理部门,其职责包括但不限于:(一)融资性保函业务的指导和组织推动;(二)融资性保函业务的培训工作;(三)融资性保函项目的预审工作;(四)融资性保函项目的交易结构设计;(五)融资性保函项目总行相关业务合同的报审工作;(六)协助相关部门对全行融资性保函项目的后续管理工作的监督检查。

第七条总行授信审批部的职责:负责根据风险管理部制定的项目准入标准及风控政策完成融资性保函项目的授信审核并提交信审会审批。

第八条总行风险管理部的职责:在全行风险管理体系下,负责融资性保函的存续期内风险管理工作;负责定期对融资性保函业务开展存续期检查。

第九条总行合规管理部依据本行法律审查及管理规定负责融资性保函文本的法律性审核。

融资担保与非融资担保区别

融资担保与非融资担保区别融资性担保是指担保人与银行业金融机构等债权人约定,当被担保人不履行对债权人负有的融资性债务时,由担保人依法承担合同约定的担保责任的行为。

Bitmap Bitmap保函(letter of Guarantee)是指银行作为担保人,应商业交易一方(申请人)的需求,以其自身的信誉向商业交易的另一方(受益人)为担保申请人的某种责任和义务的履行而作出的一种具有一定金额、期限、承担某种支付责任或经济赔偿可书面付款保证。

银行保函主要用于合同履约、国际投标、工程承包、补偿贸易以及境外筹资等需要。

银行可提供的保函业务分为融资性保函和非融资性保函两大类。

1、融资性保函包括:融资担保、融资租赁担保、透支担保、延期付款担保等。

2、非融资性保函包括:投标担保、履约担保、预付款担保、进口付款担保等融资性担保公司与费融资性担保公司的区别,实际上就是融资性担保业务和非融资性担保业务的区别。

要想知道两者的区别就要分清什么是融资和什么是担保,所谓的融资是指企业或个人运用各种方式向金融机构或金融中介机构筹集资金的一种业务活动。

而担保那么表示负责,保证做到或保证不出问题。

它是一种承诺,是对担保人和被担保人行为的一种约束。

担保一般发生在经济行为中,如被担保人到时不履行承诺,一般由担保人代被担保人先行履行承诺。

所以融资性担保就是指为货币资金的持有者和需求者之间直接地提供担保的一种经济活动。

它一般包括企业流动资金贷款担保、承兑汇票担保、个人消费贷款担保、个人综合授信贷款担保、工程机械消费贷款担保等等。

与之相反的就是非融资性担保,也就是不直接与货币资金有关的一种经济担保活动。

它一般包括工程合同履约担保、工程预付款担保、贸易合同履约担保、诉讼保全担保等等。

至于申请条件,非融资性担保一般不需要审批,只要符合工商局对注册资金的要求就可以了。

融资性担保业务从去年起已经由备案制转为核准制了,是需要审批的。

审批的部门、条件和要求有各省自行制定,你还是找一找你自己省份的一些详细要求,虽然各省制定的审批融资性担保业务条件和要求大同小异的,但对中央下发加强监管融资性担保行业指示的理解不同,在制定各省的详细细那么上就有着不同的规定,比方四川省就不允许融资性担保公司经营非融资性担保业务,融资性担保机构的资本金全额由银行托管,也不能做其他业务,监管之严厉还是很少见的,担保机构俨然成了银行的附属机构和替罪羊了。

融资类保函业务介绍

国际结算部 2011年6月1日

融资类保函业务介绍

融资性对外担保,是指担保项下主合同具有融资 性质的对外担保,包括但不限于为借款、债券发 行、融资租赁等提供的担保,以及国家外汇管理 局认定的其他对外担保形式。(国家外汇管理局关于境内

机构对外担保管理问题通知)

➢ 融资类保函 ✓ 内保外贷融资类保函 ✓ 外保内贷融资类保函

融资类保函业务介绍

“内保外贷’’融资类保函定义

境内企业提出申请

境外分行为境外公司进行贷款

境内分行出具担保,保证境外公司履行 贷款到期还本付息及其它义务

融资类保函业务介绍

有效缓解国内

银行贷款

有效带动中间规模紧张的局面 降低集团客户

业务收入增长

的融资成本

融资类

保函功能

国内集团公司担保

需报外管局审批 ✓避免或降低预提税、

融资类保函业务介绍

谢谢!

以上有不当之处,请大家给与批评指正, 谢谢大家!

15

➢ 集团组合型内保外贷—从境外采购型

国内集团公司通过境外公司为集团采购 资金流:国内公司用人民币款购汇—支付境外公司—

支付供应商货款 内保外贷业务的运用: ✓ 全额质押人民币内保外贷+境外外币融资+人民币远期

购汇 ✓ 授信开立保函+境外融资

(能有效突破协议付款、海外代付业务的局限性) 减少我行表内、外融资余额的增长

“外保内贷”融资类保 函

✓中国银行为受益人 ✓为境内外商投资企业提供贷款 ✓保函格式 ➢注意事项:

1、借款人目前仅为外商投资企业、投注差; 2、贷款业务的到期日要早于借款保函的到期日; 3、保函金额应涵盖我行贷款本息及相关费用; 4、贷款业务币别与借款保函币别不一致,充分考虑汇率

涉外融资性保函适用法律(2篇)

第1篇一、引言随着全球化进程的不断推进,国际经济贸易往来日益频繁,融资性保函作为银行信用工具之一,在促进国际经济合作与贸易中发挥着重要作用。

然而,由于不同国家法律体系的差异,涉外融资性保函在适用法律方面存在诸多争议。

本文旨在探讨涉外融资性保函适用法律的相关问题,以期为我国相关法律实践提供参考。

二、涉外融资性保函概述(一)融资性保函的定义融资性保函是指银行为担保借款人履行还款义务,向贷款人出具的一种信用担保凭证。

融资性保函具有以下特点:1. 无条件性:银行出具保函后,只要借款人未按约定履行还款义务,贷款人即可要求银行履行担保责任。

2. 无追索性:银行在履行担保责任后,不得向借款人追索。

3. 独立性:融资性保函的效力不受主合同效力的影响。

(二)涉外融资性保函的特点1. 跨国性:涉外融资性保函涉及不同国家的法律体系,因此在适用法律方面存在一定的复杂性。

2. 信用风险较高:由于涉及不同国家的法律体系,银行在出具保函时可能面临较高的信用风险。

3. 争议解决难度大:涉外融资性保函的争议解决往往涉及多个国家的法律体系,因此解决难度较大。

三、涉外融资性保函适用法律(一)国际惯例1. 国际商会《见索即付保函统一规则》(UCP 600)UCP 600是国际商会于2007年颁布的关于见索即付保函的统一规则,适用于所有国家和地区的融资性保函。

我国银行在出具涉外融资性保函时,可以参照UCP 600的相关规定。

2. 国际商会《担保统一规则》(UCR 725)UCR 725是国际商会于2002年颁布的关于担保的统一规则,适用于所有国家和地区的融资性保函。

我国银行在出具涉外融资性保函时,可以参照UCR 725的相关规定。

(二)各国法律法规1. 美国《统一商业信用证法》(UCP)美国《统一商业信用证法》是关于信用证的法律规定,对融资性保函的适用具有一定的参考价值。

2. 英国《担保法》(Guarantee Act)英国《担保法》是关于担保的法律规定,对融资性保函的适用具有一定的参考价值。

融资担保与非融资担保区别

融资性担保是指担保人与银行业金融机构等债权人约定,当被担保人不履行对债权人负有的融资性债务时,由担保人依法承担合同约定的担保责任的行为。

Bitmap Bitmap

保函(letter of Guarantee)是指银行作为担保人,应商业交易一方(申请人)的需求,以其自身的信誉向商业交易的另一方(受益人)为担保申请人的某种责任和义务的履行而作出的一种具有一定金额、期限、承担某种支付责任或经济赔偿可书面付款保证。

银行保函主要用于合同履约、国际投标、工程承包、补偿贸易以及境外筹资等需要。

银行可提供的保函业务分为融资性保函和非融资性保函两大类。

1、融资性保函包括:融资担保、融资租赁担保、透支担保、延期付款担保等。

2、非融资性保函包括:投标担保、履约担保、预付款担保、进口付款担保等

融资性担保公司与费融资性担保公司的区别,实际上就是融资性担保业务和非融资性担保业务的区别。

要想知道两者的区别就要分清什么是融资和什么是担保,所谓的融资是指企业或个人运用各种方式向金融机构或金融中介机构筹集资金的一种业务活动。

而担保则表示负责,保证做到或保证不出问题。

它是一种承诺,是对担保人和被担保人行为的一种约束。

担保一般发生在经济行为中,如被担保人到时不履行承诺,一般由担保人代被担保人先行履行承诺。

所以融资性担保就是指为货币资金的持有者和需求者之间直接地提供担保的一种经济活动。

它一般包括企业流动资金贷款担保、承兑汇票担保、个人消费贷款担保、个人综合授信贷款担保、工程机械消费贷款担保等等。

融资保函操作规程:2024年版协议

融资保函操作规程:2024年版协议本合同目录一览第一条融资保函定义与范围1.1 融资保函的定义1.2 融资保函的范围第二条融资保函的申请与审批2.1 申请融资保函的条件2.2 融资保函申请的提交2.3 融资保函审批流程第三条融资保函的金额与期限3.1 融资保函的金额3.2 融资保函的期限第四条融资保函的费用与支付4.1 融资保函的费用4.2 融资保函费用的支付第五条融资保函的解除与退还5.1 融资保函的解除条件5.2 融资保函的退还流程第六条融资保函的责任与义务6.1 融资保函申请人的责任与义务6.2 融资保函出具人的责任与义务第七条融资保函的监督与检查7.2 融资保函的检查流程第八条融资保函的风险管理8.1 融资保函的风险识别8.2 融资保函的风险控制第九条融资保函的变更与终止9.1 融资保函的变更条件9.2 融资保函的终止流程第十条融资保函的违约处理10.1 融资保函的违约情形10.2 融资保函违约的处理方式第十一条融资保函的争议解决11.1 融资保函争议的解决方式11.2 融资保函争议的调解与仲裁第十二条融资保函的法律法规适用12.1 融资保函的法律法规12.2 融资保函的法律法规解释第十三条融资保函的保密条款13.1 融资保函的保密内容13.2 融资保函保密的违反后果第十四条融资保函的签订与生效14.1 融资保函的签订流程第一部分:合同如下:第一条融资保函定义与范围1.1 融资保函的定义融资保函是指由申请人与出具人签订,并经金融机构审核后出具的,用以保证申请人在合同项下的债务履行或者履行一定义务的书面担保文件。

1.2 融资保函的范围融资保函包括但不限于贷款保函、信用证保函、承包工程保函、诉讼保函等。

具体范围按照申请人与出具人签订的具体融资保函条款执行。

第二条融资保函的申请与审批2.1 申请融资保函的条件2.2 融资保函申请的提交申请人应向出具人提交融资保函申请,并提供包括但不限于企业法人营业执照、组织机构代码证、税务登记证、财务报表、信用报告等必要的文件和资料。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

融资性保函项下售后回租

融资性保函项下售后:客户与我行、境外银行及租赁公司进行的创新结构性交易。资产所有者在保留大型设备资产使用权不变的前提下,

将固定资产转化为货币资本,满足融资需求。通过融资租赁售后回租、银行保函、跨境放款进行全程资金监管等操作引进境外资金,满 足企业资金需求,业务组合可替代高成本的外币流动,约定回购

境内融资主体

①签订租赁合同

②申请指标 企业外债

融资租赁公司-通道

③申请开立融资性保函

⑦ 支 付 租 金

外汇局

⑧租金收入 按期还款

⑤ 发放贷款

平安银行

案例说明:

④ 开立保函

境外行

企业在我行已有10亿元综合授信额度,期限36个月,敞口不超过6亿元,获批后一直未提用,通过结构融资激活了企业授信,让企业获 得了低成本的流动资金,也派生我行可观的存款及中间业务收益。企业可灵活安排资金使用,可作为新项目的资本投入。 首笔融资性保函项下售后回租业务,金额人民币1.26亿,期限2年,对客总成本为6.8%(实际5.5%),锁定中收共328万,成本包括含海 外行成本、境内税费、套期保值、租赁公司渠道费等合计5.5%;我行保函手续费1.3%。 特别提示:业务流程较为复杂,手续偏多,且境外银行需要对项目进行授信审批,至少需要1个月的办理时间,不适用于对资金需求较 急的企业;融资性保函需要提1.2%拨备,需充分评估业务收益;一般不接受土地和房产作为租赁标的物,医疗设备为重点考虑。