国际税收计算题例题

《国际税收》间接抵免系列计算题作业

间接抵免系列计算题作业1.有一美国公司某年度在本国取得应税所得200万美元,税率为46%,该公司在印度有一家分公司,本年度在印度取得100万美元所得,税率40%。

请问:美国公司如何抵免?应纳税多少?实际纳税多少?税后所得多少?2.有一美国公司某年度在本国取得应税所得200万美元,税率为46%,该公司在印度有一家子公司,美国公司拥有印度公司100%控股权,本年度在印度取得100万美元所得,税率40%,印度子公司税后所得全部分配。

请问:美国公司如何抵免?各公司应纳税多少?实纳税多少?税后所得多少?间接抵免系列计算题作业 (续)3、有一美国公司某年度在本国取得应税所得200万美元,税率为46%,该公司在印度有一家子公司,美国公司拥有印度公司50%控股权,本年度在印度取得100万美元所得,税率40%,印度子公司税后所得全部分配。

请问:美国公司如何抵免?各公司应纳税多少?实际纳税多少?税后所得多少?4、有一美国公司某年度在本国取得应税所得200万美元,税率为46%,该公司在印度有一家子公司,美国公司拥有印度公司50%控股权,本年度在印度取得100万美元所得,税率40%,印度子公司税后所得的一半作股息分配。

请问:美国公司如何抵免?各公司应纳税多少?实际纳税多少?税后所得多少?5、有一美国公司某年度在本国取得应税所得200万美元,税率为46%,该公司在印度有一家子公司,美国公司拥有印度公司50%控股权,本年度在印度取得100万美元所得,税率40%,印度子公司税后所得全部分配,预提税10%。

请问:美国公司如何抵免?各公司应纳税多少?实际纳税多少?税后所得多少?间接抵免系列计算题作业 (续)6、现有一英国公司在某年度取得应税所得300万美元,税率50%。

该英国公司拥有一美国公司40%控股权,在本年度美国公司在美国取得应税所得200万美元,税率为46%,美国公司税后所得全部分配。

该美国公司在印度有一家公司,美国公司拥有印度公司50%控股权,本年度在印度取得100万美元所得,税率40%,印度公司税后所得全部分配。

国际税收计算题答案仅供参考

•案例分析• 1.甲、乙、丙三国对国际、重复征税均实行抵免制。

甲国A公司2008年本国经营利润为250万,所得税税率为100万以下20%、100万以上30%,同时A公司从其设在乙国的全资子公司B公司处获得150万股息。

乙国B公司的自营税前利润为300万,所得税税率为25%,从丙国C处获得100万股息。

丙国C公司为B公司的全资子公司,该年度的税前利润为200万,所得税税率为30%。

试2008年A、B公司实际应向所在国缴纳的所得税为多少?•(1)B公司应承担C公司所得税=C所得税×(B公司股息÷C税后所得) =200x30%×(100÷(200x(1-30%)) =42.86B公司来自孙公司所得=B股息+C所得税×(B股息÷C税后所得) =100+42.86=142.86•(2)抵免限额=142.86x25%=35.72B公司所得税=(142.86+300)x25%-35.72=75•A应承担的B、C公司所得税=(B公司所得税+B公司承担的C公司所得税)×(A公司股息÷B公司税后所得) =(75+42.86)X(150÷(100+300-75))=54.40(3)母公司来自子、孙公司的所得=A公司股息+A公司应承担的B、C公司所得税=(150+54.40)=204.4抵免限额=204.4x30%=61.32•(250+204.40)x30%-54.40=81.92••••••••某一纳税年度,某外资企业在中国境内从事生产高档运动鞋,其股权的一半被日本母公司所拥有,该外资企业产品运动鞋的实际生产成本为每双31.5元,现以成本价格销售给日本母公司,共销售36000双,日本母公司最后以每双60元的价格在市场售出这批运动鞋。

中国政府认为,这种交易作价分配不符合独立核算原则,损害了中国政府的税收利益。

根据中国税务当局掌握的市场资料,该外资企业的这批运动鞋生产加工的生产费用率一般为70%,日本公司所得税税率为37.5%,中国为25%.另据中日税收协定规定,中国对汇给日本的股息征收10%的预提税。

国际税收计算题

- -五、计算题1.某一纳税年度,甲国居民来自甲国所得为80000美元,来自乙国的所得为20000美元。

甲国实行超额累进税率,即所得8000美元以下(含)的税率为零;所得8000—20000美元的税率为10%;所得20000—50000美元的税率为20%;所得50000—80000美元的税率为30%;所得80000美元以上的税率为40%。

乙国实行20%的比例税率。

要求:用全额免税法计算该居民在该纳税年度的纳税总额。

1.(1)甲国应征所得税额=8000×0%+(20000-8000)×10%+(50000-20000)×20%+(80000-50000)×30% =16200(美元)(2)乙国已征所得税额=20000×20%=4000(美元)(3)该居民纳税总额=16200+4000=20200(美元)2.某一纳税年度,甲国居民来自甲国所得为80000美元,来自乙国的所得为20000美元。

乙国实行20%的比要求:用累进免税法计算该居民在该纳税年度的纳税总额。

2.(1)甲国应征所得税额=[8000×0%+(20000-8000)×10%+(50000-20000)×20%+(80000-50000)×30%+(100000-80000)×40%×[80000÷(80000+20000)]=19360(美元)或(方法二)=(100000-80000)×40%+(80000-50000)×30%+(50000-20000)×20%=20000×40%+30000×30%+30000×20%=8000+9000+6000=23000(美元)(2)乙国已征所得税额=20000×20%=4000(美元)(3)该居民纳税总额=19360+4000=23360(美元)或(方法二)=23000+4000=27000(美元)3.某一纳税年度,甲国居民来自甲国所得为80000美元,来自乙国的所得为20000美元。

国际税收计算题例题

麦克先生(德国国籍)从2008年起被德国A公司派到我国,在A公司与我国合资的甲公司任职做法律顾问。

该人每月的工资有两家公司分别支付。

我国境内的甲公司每月向其支付人民币18000元,A公司每月向其支付工资折合人民币27000元。

2009年9月,该人被A公司派到英国,负责一起诉讼案件。

他在英国工作15天,英国公司向其支付工资2000英镑。

完成工作后,该人返回我国的甲公司。

请计算该人2009年9月应在我国缴纳的个人所得税(不考虑税收抵免问题)。

答:麦克先生属于在中国境内无住所、居住满一年不超过五年的个人。

根据我国税法,他应就在我国境内工作期间取得的由境内、境外雇主支付的工资薪金向我国纳税,而他被A公司临时派到英国工作属于临时离境,这期间他取得的由A 公司支付的工资属于“境外来源、境外支付”,无须向我国纳税。

对此,他应按以下公式确定在我国的纳税义务:(1)按当月境内、境外支付的工资总额计算的应纳税额:(18000+27000-4800)×30%—3375=8685(元)(2)麦克先生当月应纳税额8685×[1—27000/(27000+18000)×15/30]=6079.5(元)境外所得限额抵免法操作实例税法规定:纳税人来源于我国境外的所得,在境外实际缴纳的所得税款,准予在汇总纳税时,从其应纳税额中抵免。

但抵免限额不得超过其境外所得按我国企业所得税法规定计算的应纳税额。

1.限额抵免的计算方法——分国不分项税收抵免限额=境内、境外所得按税法计算的应纳税总额×(来源于某国的所得额÷境内、境外所得总额)【解释1】公式中要用的所得额指税前利润,若从国外分回的是税后利润,需换算为税前利润,换算方法:所得额=(分回利润+国外已纳税款)或所得额=分回利润÷(1-某外国所得税税率)【解释2】公式中计算应纳税总额时的税率均为25%法定税率。

应纳税总额=(境内所得+境外所得)*25%2.限额抵免方法:境外已纳税款与扣除限额比较,二者中的较小者,从汇总纳税的应纳税总额中扣减3.限额抵免使用范围:(1)居民企业来源于中国境外的应税所得;(2)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。

国际税收习题及答案

国际税收习题及答案国际税收是指跨国经济活动所产生的税收问题,它涉及到跨国公司的利润分配、税收规避、双重征税协定等方面。

以下是一些国际税收习题及答案,供学习参考。

习题一:某跨国公司在A国和B国均有业务,2023年在A国的收入为1000万美元,B国的收入为500万美元。

A国的公司税率为30%,B国的公司税率为20%。

该公司在A国的支出为600万美元,B国的支出为300万美元。

计算该公司在A国和B国的应纳税额。

答案:在A国:应纳税额 = (1000万 - 600万) * 30% = 120万美元在B国:应纳税额 = (500万 - 300万) * 20% = 40万美元习题二:假设某跨国公司在C国设立了一家子公司,子公司在D国有业务。

C国与D国之间存在避免双重征税的协定。

子公司在D国的收入为200万美元,D国的公司税率为25%。

根据协定,C国对子公司从D国获得的利润征收10%的税收。

计算子公司在D国应缴纳的税额以及C国的额外税额。

答案:在D国:应纳税额 = 200万 * 25% = 50万美元C国额外税额 = (200万 - 50万) * 10% = 15万美元习题三:一家跨国公司在E国和F国均有业务,E国和F国之间没有避免双重征税的协定。

该公司在E国的收入为800万美元,F国的收入为600万美元。

E国的公司税率为35%,F国的公司税率为30%。

该公司在E国的支出为400万美元,F国的支出为300万美元。

如果公司选择在F国缴纳税款,计算该公司在F国的应纳税额。

答案:在F国:应纳税额 = (600万 - 300万) * 30% = 90万美元习题四:某跨国公司在G国和H国均有业务,G国和H国之间签署了避免双重征税的协定。

该公司在G国的收入为1200万美元,H国的收入为800万美元。

G国的公司税率为40%,H国的公司税率为35%。

该公司在G国的支出为600万美元,H国的支出为400万美元。

根据协定,G国对该公司在H国获得的利润征收15%的税收。

国际税收计算题例题

麦克先生(德国国籍)从2008年起被德国A公司派到我国,在A公司与我国合资的甲公司任职做法律顾问。

该人每月的工资有两家公司分别支付。

我国境内的甲公司每月向其支付人民币18000元,A公司每月向其支付工资折合人民币27000元。

2009年9月,该人被A公司派到英国,负责一起诉讼案件。

他在英国工作15天,英国公司向其支付工资2000英镑。

完成工作后,该人返回我国的甲公司。

请计算该人2009年9月应在我国缴纳的个人所得税(不考虑税收抵免问题)。

答:麦克先生属于在中国境内无住所、居住满一年不超过五年的个人。

根据我国税法,他应就在我国境内工作期间取得的由境内、境外雇主支付的工资薪金向我国纳税,而他被A公司临时派到英国工作属于临时离境,这期间他取得的由A 公司支付的工资属于“境外来源、境外支付”,无须向我国纳税。

对此,他应按以下公式确定在我国的纳税义务:(1)按当月境内、境外支付的工资总额计算的应纳税额:(18000+27000-4800)×30%—3375=8685(元)(2)麦克先生当月应纳税额8685×[1—27000/(27000+18000)×15/30]=6079.5(元)境外所得限额抵免法操作实例税法规定:纳税人来源于我国境外的所得,在境外实际缴纳的所得税款,准予在汇总纳税时,从其应纳税额中抵免。

但抵免限额不得超过其境外所得按我国企业所得税法规定计算的应纳税额。

1.限额抵免的计算方法——分国不分项税收抵免限额=境内、境外所得按税法计算的应纳税总额×(来源于某国的所得额÷境内、境外所得总额)【解释1】公式中要用的所得额指税前利润,若从国外分回的是税后利润,需换算为税前利润,换算方法:所得额=(分回利润+国外已纳税款)或所得额=分回利润÷(1-某外国所得税税率)【解释2】公式中计算应纳税总额时的税率均为25%法定税率。

应纳税总额=(境内所得+境外所得)*25%2.限额抵免方法:境外已纳税款与扣除限额比较,二者中的较小者,从汇总纳税的应纳税总额中扣减3.限额抵免使用范围:(1)居民企业来源于中国境外的应税所得;(2)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。

国际税收计算题

例

25

26

27

28

计算题1

• 某跨国公司于2002年度共获利1200万元,其中 属总公司和分公司的部分分别为800万元和400 万元,总公司所在国的企业所得税率tr为累进 税率,年所得在500万以下20%,500——1000 万为30%,1000万以上为40%,分公司所在国的 企业所得税的税率tn为30%,总公司所在国允 许纳税人以抵免法(包括合并累进抵免和不合 并累进抵免两种)、免税法(包括全额免税法 和累进免税法两种)两种免除国际双重征税的 方法中作出自由选择,试分析该企业将选择哪 种方法?为什么?

•T y y y y r=( r+ n1 + n2 + n3) t× r-(Tpn1 +Tpn2 +Tpn3)

• 综合限额 居住国政府对其居民来自不同非 居住国的所得汇总相加, 按居住国税率计算 出一个统一 的抵免限额,纳税人缴纳的全部 境外税收可在该限额内抵免.

15

16

17

18

19

20

21

间接抵免法的含义p75

•

间接抵免法是指适用于被同一经济渊源所联

系的不同经济实体的跨国纳税人之间的抵免方法 。可享受间接抵免的公司必须是其下层公司的积

22

间接抵免的计算

• 一层间接抵免 • 计算应归属于母公司的子公司在非居住国取得

的所得 ynr,求出CL

• 计算母公司收到的子公司支付的股息所承担的 外国公司所得税额 Tnr

• 对子公司在非居住国缴纳的公司所得税和母 公司直接负担的预提所得税应分别进行间接抵 免和直接抵免

23

间接抵免的计算:p76

7

8

合并累进抵免与不合并累进抵免

• 假设某合营电器厂的中国总机构所得为人民币 10000000元,假定中国政府规定的税率为,年所 得不超过人民币500万是20%,超过500万至1000万 是30%,超过人民币1000万以上是40%,它的瑞士 分支机构所得折合人民币5000000元,瑞士政府规定

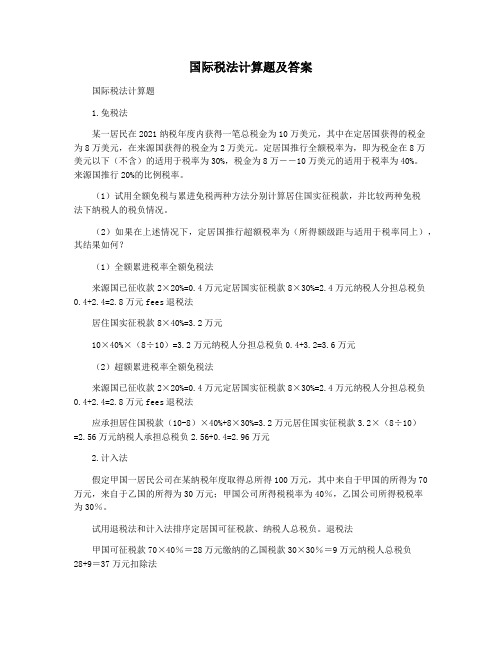

国际税法计算题及答案

国际税法计算题及答案国际税法计算题1.免税法某一居民在2021纳税年度内获得一笔总税金为10万美元,其中在定居国获得的税金为8万美元,在来源国获得的税金为2万美元。

定居国推行全额税率为,即为税金在8万美元以下(不含)的适用于税率为30%,税金为8万――10万美元的适用于税率为40%。

来源国推行20%的比例税率。

(1)试用全额免税与累进免税两种方法分别计算居住国实征税款,并比较两种免税法下纳税人的税负情况。

(2)如果在上述情况下,定居国推行超额税率为(所得额级距与适用于税率同上),其结果如何?(1)全额累进税率全额免税法来源国已征收款2×20%=0.4万元定居国实征税款8×30%=2.4万元纳税人分担总税负0.4+2.4=2.8万元fees退税法居住国实征税款8×40%=3.2万元10×40%×(8÷10)=3.2万元纳税人分担总税负0.4+3.2=3.6万元(2)超额累进税率全额免税法来源国已征收款2×20%=0.4万元定居国实征税款8×30%=2.4万元纳税人分担总税负0.4+2.4=2.8万元fees退税法应承担居住国税款(10-8)×40%+8×30%=3.2万元居住国实征税款3.2×(8÷10)=2.56万元纳税人承担总税负2.56+0.4=2.96万元2.计入法假定甲国一居民公司在某纳税年度取得总所得100万元,其中来自于甲国的所得为70万元,来自于乙国的所得为30万元;甲国公司所得税税率为40%,乙国公司所得税税率为30%。

试用退税法和计入法排序定居国可征税款、纳税人总税负。

退税法甲国可征税款70×40%=28万元缴纳的乙国税款30×30%=9万元纳税人总税负28+9=37万元扣除法交纳的乙国税款30×30%=9万元甲国可征税款(100-9)×40%=36.4万元纳税人总税负36.4+9=45.4万元3.全额减免与普通减免某国a居民2021年来自国内所得8000美元,来自国外所得2000美元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

麦克先生(德国国籍)从2008年起被德国A公司派到我国,在A公司与我国合资的甲公司任职做法律顾问。

该人每月的工资有两家公司分别支付。

我国境的甲公司每月向其支付人民币18000元,A公司每月向其支付工资折合人民币27000元。

2009年9月,该人被A公司派到英国,负责一起诉讼案件。

他在英国工作15天,英国公司向其支付工资2000英镑。

完成工作后,该人返回我国的甲公司。

请计算该人2009年9月应在我国缴纳的个人所得税(不考虑税收抵免问题)。

答:麦克先生属于在中国境无住所、居住满一年不超过五年的个人。

根据我国税法,他应就在我国境工作期间取得的由境、境外雇主支付的工资薪金向我国纳税,而他被A公司临时派到英国工作属于临时离境,这期间他取得的由A公司支付的工资属于“境外来源、境外支付”,无须向我国纳税。

对此,他应按以下公式确定在我国的纳税义务:(1)按当月境、境外支付的工资总额计算的应纳税额:(18000+27000-4800)×30%—3375=8685(元)(2)麦克先生当月应纳税额8685×[1—27000/(27000+18000)×15/30]=6079.5(元)境外所得限额抵免法操作实例税法规定:纳税人来源于我国境外的所得,在境外实际缴纳的所得税款,准予在汇总纳税时,从其应纳税额中抵免。

但抵免限额不得超过其境外所得按我国企业所得税法规定计算的应纳税额。

1.限额抵免的计算方法——分国不分项税收抵免限额=境、境外所得按税法计算的应纳税总额×(来源于某国的所得额÷境、境外所得总额)【解释1】公式中要用的所得额指税前利润,若从国外分回的是税后利润,需换算为税前利润,换算方法:所得额=(分回利润+国外已纳税款)或所得额=分回利润÷(1-某外国所得税税率)【解释2】公式中计算应纳税总额时的税率均为25%法定税率。

应纳税总额=(境所得+境外所得)*25%2.限额抵免方法:境外已纳税款与扣除限额比较,二者中的较小者,从汇总纳税的应纳税总额中扣减3.限额抵免使用围:(1)居民企业来源于中国境外的应税所得;(2)非居民企业在中国境设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。

操作思路:A:境外应纳税总额;B:境外抵免限额与实际已交税款孰低;C:境应纳税额;D:低于限额时的应补税额;倒扣法:汇总应纳税定额=A-B(孰低)顺加法:汇总应纳税定额=C+D1、某企业2008年度境应纳税所得额为100万元,适用25%的企业所得税税率。

另外,该企业分别在A、B两国设有分支机构(我国与A、B两国已经缔结避免双重征税协定),在A国分支机构的应纳税所得额为50万元,A国税率为20%;在B国的分支机构的应纳税所得额为30万元,B国税率为30%。

假设该企业在A、B 两国所得按我国税法计算的应纳税所得额和按A、B两国税法计算的应纳税所得额一致,两个分支机构在A、B两国分别缴纳了l0万元和9万元的企业所得税。

要求:计算该企业汇总时在我国应缴纳的企业所得税税额。

【答案】采用倒扣法(1)该企业按我国税法计算的境、境外所得的应纳税额应纳税额=(100+50+30)×25%=45(万元)(2)A、B两国的扣除限额A国扣除限额=45×[50÷(100+50+30)]=12.5(万元);或者50×25%=12.5(万元)B国扣除限额=45×[30÷(100+50+30)]=7.5(万元);或者30×25%=7.5(万元)在A国缴纳的所得税为l0万元,低于扣除限额12.5万元,可全额扣除。

在B国缴纳的所得税为9万元,高于扣除限额7.5万元,其超过扣除限额的部分1.5万元当年不能扣除。

(3)汇总时在我国应缴纳的所得税=45-10-7.5=27.5(万元(1)直接抵免居住国政府对其居民纳税人在非居住国直接缴纳的所得税款,允许冲抵其应缴本国政府的所得税款。

适用于同一经济实体的跨国纳税人,如总公司和分公司之间汇总利润的税收抵免。

抵免限额:不超过国外应税所得额按照本国税法的规定计算的应缴税额为限度。

【例题1·单选题】(2004年)甲国居民有来源于乙国的所得100万元,甲乙两国的所得税税率分别为30%、20%,两国均行使地域管辖权和居民管辖权。

在抵免法下甲国应对该笔所得征收所得税( )。

A.0万元B.10万元C.20万元D.30万元『正确答案』B抵免限额=100×30%=30万元国外实际已纳税额=100×20%=20万元,因为实际已纳税额小于抵免限额,因此按实际已纳税额抵免,抵免20万元甲国应对这笔所得征收所得税=100×30%-20=10万元。

抵免限额的计算方法计算方法计算公式(1)分国抵免限额分国抵免限额=国外应税所得额×本国税率×(某一外国应税所得额/国外应税所得额)(2)综合抵免限额综合抵免限额=国外应税所得额×本国税率×(国外应税所得额/国外应税所得额)(3)分项抵免限额分项抵免限额=国外应税所得额×本国税率×(国外某一单项应税所得额/国外应税所得额)在综合抵免法下,纳税人可获得最大限度的抵免。

3、甲国居民有来源于乙国经营所得100万元,特许权使用费所得50万元;来源于丙国经营所得200万元,特许权使用费所得60万元。

甲、乙、丙三国经营所得的所得税税率分别为50%、40%、60%;甲、乙、丙三国特许权使用费所得的所得税税率分别为10%、20%、5%。

请回答以下问题:(1)在分国抵免法下来源于乙国所得的抵免额为( )A.55万元B.50万元C.10万元D.0万元『正确答案』B抵免限额=100×50%+50×10%=55万元实际已纳税额=100×40%+ 50×20%=50万元,因为实际已纳税额小于抵免限额,因此按实际已纳税额抵免,可以抵免50万元(2)在分国抵免法下来源于丙国所得的抵免额为( )A.123万元B.106万元C.104万元D.0万元『正确答案』B抵免限额=200×50%+60×10%=106万元实际已纳税额=200×60%+ 60×5%=123万元,因为实际已纳税额大于抵免限额,因此按抵免限额抵免,可以抵免106万元(3)在分国抵免法下甲国应对上述所得征收所得税税额为( )A.161万元B.5万元C.0万元D.-7万元『正确答案』B甲国应对上述所得征收所得税=(55-50)-(106-106)=5万元(4)在综合抵免法下上述所得的抵免额为( )A.173万元B.161万元C.123万元D.50万元『正确答案』B抵免限额=(100+200)×50%+(50+60)×10%=161万元实际已纳税额=50+123=173万元,因为实际已纳税额大于抵免限额,因此按抵免限额抵免,可以抵免161万元(5)在综合抵免法下甲国应对上述所得征收所得税税额为( )A.166万元B.10万元C.0万元D.-7万元『正确答案』C【例题2·案例分析题】甲国居民有来源于乙国经营所得100万元,特许权使用费所得50万元。

甲、乙两国经营所得的所得税税率分别为50%、40%;甲、乙两国特许权使用费所得的所得税税率分别为10%、20%。

请回答以下问题:(1)在分项抵免法下来源于乙国所得的抵免额为( )A.55万元B.50万元C.45万元D.0万元『正确答案』C①经营所得抵免限额=100×50%=50万元实际已纳税额=100×40%=40万元,因为实际已纳税额小于抵免限额,因此按实际已纳税额抵免,可以抵免40万元②特许权使用费所得抵免限额=50×10%=5万元实际已纳税额=50×20%=10万元,因为实际已纳税额大于抵免限额,因此按抵免限额抵免,可以抵免5万元抵免额=40+5=45万元居住国政府对其居民的国外所得在国外已纳的所得税,允许从其应汇总缴纳的本国所得税款中抵扣。

该方法承认收入来源地管辖权优先于居民管辖权,是目前解决国际重复征税最有效的方法。

经济师保过套餐(1)直接抵免法居住国政府对其居民纳税人在非居住国直接缴纳的所得税款,允许冲抵其应缴本国政府的所得税款。

适用于同一经济实体的跨国纳税人,如总公司和分公司之间汇总利润的税收抵免。

(2)间接抵免法居住国政府对其母公司来自国外子公司股息的相应利润所缴纳的外国政府所得税,允许母公司在应缴本国政府所得税进行抵免。

适用于跨国母子公司之间的税收抵免。

抵免限额:不超过国外应税所得额按照本国税法的规定计算的应缴税额为限度。

多不退,少要补!【例1单选题】(2004年)甲国居民有来源于乙国的所得100万元,甲乙两国的所得税税率分别为30%、20%,两国均行使地域管辖权和居民管辖权。

在抵免法下甲国应对该笔所得征收所得税( )【解析】抵免限额=100×30%=30万元,国外实际已纳税额=100×20%=20万元,因为实际已纳税额小于抵免限额,因此按实际已纳税额抵免,抵免20万元,甲国应对这笔所得征收所得税=100×30%-20=10万元。

抵免限额的计算:(1)分国抵免限额分国抵免限额=国外应税所得额×本国税率×(某一外国应税所得额/国外应税所得额)(2)分项抵免限额分项抵免限额=国外应税所得额×本国税率×(国外某一单项所得额/国外应税所得额)(3)综合抵免限额综合抵免限额=国外应税所得额×本国税率×(国外应税所得额/国外应税所得额)在综合抵免法下,纳税人可获得最大限度的抵免。

2、甲国居民有来源于乙国所得100万元、丙国所得40万元,甲、乙、丙三国的所得税税率分别为40%、50%、30%。

(1)在分国抵免法下,甲国应对上述所得征收所得税为( )【解析】乙国抵免限额=100×40%=40万元,在乙国实际已纳税额=100×50%=50万元,因为实际已纳税额大于抵免限额,因此按抵免限额抵免,抵免40万元,丙国抵免限额=40×40%=16万元,在丙国实际已纳税额=40×30%=12万元,因为实际已纳税额小于抵免限额,因此按实际已纳税额抵免,抵免12万元,甲国应对上述所得征收所得税=100×40%-40 40×40%-12=4万元。

(2)在综合抵免法下,甲国应对上述所得征收所得税为( )【解析】综合抵免限额=(100 40)×40%=56万元实际已纳税额=100×50% 40×30%=62万元,因为实际已纳税额大于抵免限额,因此按抵免限额56万元抵免甲国应对上述所得征收所得税=100×40% 40×40%-56=0万元【例4案例题】甲国居民有来源于乙国经营所得100万元,特许权使用费所得50万元。