重点行业固定资产加速折旧

两部门明确固定资产加速折旧企业所得税政策

然气等重 点行业 改革 ,正在抓 紧研究制定方案 。 明确提 出 ,对 自然垄断行业 ,实行以政企分开 、政资

分开 、特许 经营 、政府 监管 为主要 内容 的改革 ,根据

近 日发布的《 关于深化 国有企业改革 的指 导意见 》 趋 势。编制组专家 围绕规划编制工作 方案 、编制思路

等进行 了深人讨论 ,并 提出了意见和建议 。

当期 成本费用在计算应 纳税所得额时扣 除 ,不再 分年 度计算 折 旧 ; 单位价值 超过 1 0 0万元 的 ,可 由企业 选 择缩短 折 旧年限或采取加速折 旧的方法 。

不 同行 业特点实行 网运分开 、放 开竞 争性业 务 ,促进

公共 资源配置市场化。

今年 5月 ,国务 院批 转 发改 委 《 关于 2 0 1 5年深

出 ,要着 力推进 国有企业 和重 点行业 改革 ,对石油天

筹兼 顾 ,主动适应 国家改革要求 ; 二 是要坚持需 求引

领 ,确保 规划编制 的针对性 和实效性 ; 三是要做好摸 清家底 ,做好 我 国海洋标准化 和计量 发展关 键领域的

论证 和部 署 ;四是要有 国际视 野 ,紧跟世 界发展的新

四

( 责编 :张梦妍 )

4 7

随着 国企 改革顶层设计方 案的出炉 ,新一轮石油

据 悉 ,《 全 国海 洋标 准 化 “ 十三 五 ”发 展规 划 》

拟 提 出到 2 0 2 0 年 基本建 成支撑 国家 治理体 系和实 现

天然气体 制改革也正拉开序幕 。据悉 ,石油天然气体

制改革将 实行 中管 网分离 ,未来将剥离输油管 网和输 气管 网成 立原油和天然气输送 公司 ,独立于三大石油 公 司 ,目前 规划 已定 ,正在研究 分步实施还是一步实

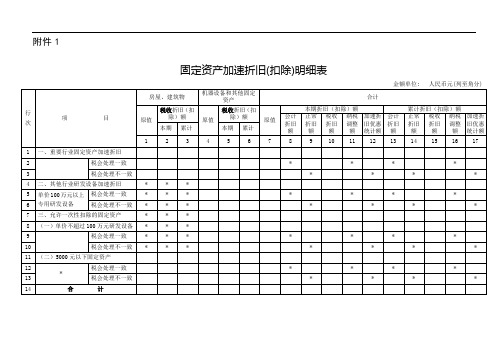

固定资产加速折旧明细表以及填表说明

.附件1固定资产加速折旧(扣除)明细表金额单位: 人民币元(列至角分).填报说明一、适用范围及总体说明(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。

(三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。

当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。

当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。

为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。

例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。

《固定资产加速折旧(扣除)明细表》及填报说明.doc

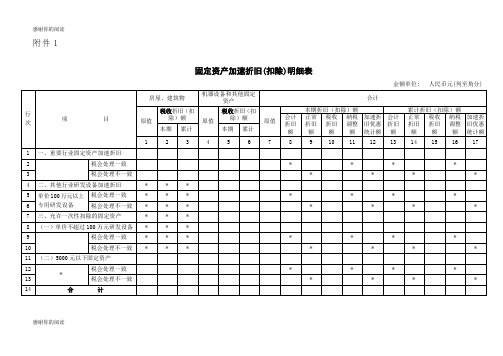

感谢你的阅读附件1固定资产加速折旧(扣除)明细表金额单位: 人民币元(列至角分)感谢你的阅读填报说明一、适用范围及总体说明(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。

(三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。

当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。

当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。

为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。

例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。

固定资产加速折旧例题

(一)四大行业2015年新购进固定资产,税会均采取加速折旧方法。

例1、A企业属于日化产品制造业,2015年12月购进一台全新的生产设备并当月投入使用,价值360万元。

该设备会计加速折旧后折旧年限为6年,税法规定该类固定资产最低折旧年限为10年,暂不考虑残值,企业所得税分季预缴。

分析:A企业属于轻工行业,根据《关于固定资产加速折旧税收政策有关问题的公告》(国家税务总局公告2016年第68号)规定,可对2015年1月1日后购进的固定资产享受加速折旧优惠。

该企业采取缩短折旧年限方式对该类资产进行税务处理,折旧年限缩短为6年(10×60%=6),与会计折旧年限一致。

A企业虽然因税法与会计折旧金额一致,无需进行纳税调整,但仍然需要在预缴申报的同时附报相关报表。

2015年10月1日后的预缴纳税申报时,需要填写国家税务总局《关于修改企业所得税月(季)度预缴纳税申报表的公告》(国家税务总局公告2015年第79号)的附件1《固定资产加速折旧(扣除)明细表》。

此例中法定最低折旧年限为10年,当季税收正常折旧额为360÷10÷4=9万元,本期加速折旧额为360÷6÷4=15万元,当季加速折旧优惠统计额为6万元。

固定资产加速折旧(扣除)明细表(万元)金额单位: 人民币元(列至角分)(二)四大行业2015年新购进固定资产,会计上未采取加速折旧方法,税收上采取。

例2:B企业属于汽车制造企业,2015年12月购进一台全新的生产设备并当月投入使用,该设备价值360万元。

该设备会计折旧年限为10年,暂不考虑残值,企业所得税分季预缴。

分析:B企业属于汽车制造企业,根据《关于固定资产加速折旧税收政策有关问题的公告》(国家税务总局公告2016年第68号)规定,可对2015年1月1日后购进的固定资产享受加速折旧优惠。

该企业税收上采取缩短折旧年限方式,折旧年限缩短为6年(10×60%=6)。

固定资产加速折旧税收优惠政策解析

纳税所得额时扣除,不再分年度计算折旧。

(财税[2014]75号、国家税务总局公告[2014] 64号)4.特定行业小微企业一次性扣除政策。

一是生物药品制造业,专用设备制造业,铁路、 船舶、航空航天和其他运输设备制造业,计算 机、通信和其他电子设备制造业,仪器仪表制 造业,信息传输、软件和信息技术服务业等六 大行业的小型微利企业2014年丨月1日后新 购进的研发和生产经营共用的仪器、设备,单 位价值不超过100万元的,允许一次性计人当 期成本费用在计算应纳税所得额时扣除,不再 分年度计算折旧(财税[2014]75号、国家税务 总局公告[2014]64号)。

二是轻工、纺织、机 械、汽车等四个领域重点行业的小型微利企业 2015年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的, 允许一次性计人当期成本费用在计算应纳税 所得额时扣除,不再分年度计算折旧(财税 [2015] 106号)、国家税务总局公告[2015]68 号)。

5.疫情防控重点物资生产企业设备一次性扣除。

自2020年1月1日起,对疫情防控重 点保障物资生产企业为扩大产能新购置的相 关设备,允许一次性计人当期成本费用在企业 所得税税前扣除。

根据《关于支持新型冠状病 毒感染的肺炎疫情防控有关税收政策的公告》 (财政部税务总局公告2020年第8号)的相关 规定,需要注意掌握以下几个方面:享受主体。

只能是名单确定的疫情防控 重点保障物资生产企业购进时间。

必须是 2020年丨月1日新购进。

扣除范围。

一次性扣除的只是购进的设备,而不是所有的固定资 产。

(二)一般加速折旧方法1.六大行业加速折旧。

对生物药品制造税政解析为了支持创业创新,促进企业技术改造, 近年来,国家实施了一系列固定资产加速折旧 税收优惠政策。

固定资产加速折旧政策多,出 台的时间各不相同,相关规定既有重叠的部 分,也有更新的地方,比如增加了固定资产一 次性扣除政策。

固定资产折旧政策

233

记录媒介复制

24

文教、工美、体育和娱乐用品制造业

轻工

241

文教办公用品制造

242

乐器制造

243

工乙美术品制造

244

体育用品制造

245

玩具制造

28

化学纤维制造业

纺织

281

纤维素纤维原料及纤维制造

282

合成纤维制造

292

塑料制品业

轻工

2921

塑料薄膜制造

2922

P塑料板、管、型材制造

对上述六大行业的小型微利企业2014年1月1日后新购进的研发和生产经营共用的仪器、

设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时

扣除,不再分年度计算折旧

六大行业按照国家统计局《国民经济行业分类与代码(GB/4754-2011)》确定。今后国家有

关部门更新国民经济行业分类与代码,从其规定。

轻工

141

焙烤食品制造

142

糖果、巧克力及蜜饯制造

143

方便食品制造

144

乳制品制造

145

罐头食品制造

146

调味品、发酵制品制造

149

其他食品制造

17

纺织业

纺织:

171

棉纺织及印染精加工

172

毛纺织及染整精加工

173

P麻纺织及染整精加工

174

丝绢纺织及印染精加工

175

化纤织造及印染精加工

176

针织或钩针编织物及其制品制造

335

p建筑、安全用金属制品制造

336

金属表面处理及热处理加工

337

资产类纳税调整项目——资产折旧、摊销、固定资产加速折旧

2021年度企业所得税年度申报表填写案例资产类纳税调整项目填报-资产折旧、摊销、固定资产加速折旧一、简要概述填报范围:发生资产折旧、摊销及存在资产折旧、摊销纳税调整的纳税人政策依据:1.《中华人民共和国企业所得税法》第11条-13条,32条;2.《中华人民共和国企业所得税法实施条例》第56条-70条,98条;3.《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号);4.《国家税务总局关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告》(国家税务总局公告2010年第13号);5.《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号);6、《国家税务总局关于发布〈企业所得税政策性搬迁所得税管理办法〉的公告》(国家税务总局公告2012年第40号);7.《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号);8.《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号);9.《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税[2014]75号);10.《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号);11.《国家税务总局关于全民所有制企业公司制改制企业所得税处理问题的公告》(国家税务总局公告2017年第34号);12.《财政部国家税务总局关于设备器具扣除有关企业所得税政策的通知》(财税〔2018〕54号);13.《财政部税务总局关于扩大固定资产加速折旧优惠政策适用范围的公告关于扩大固定资产加速折旧优惠政策适用范围的公告》(财政部税务总局公告2019年第66号);14.《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020年第8号);15.《财政部税务总局关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号);16.《财政部税务总局关于延长部分税收优惠政策执行期限的公告》(财政部税务总局公告2021年第6号)(新增);17.《财政部税务总局关于延续实施应对疫情部分税费优惠政策的公告》(财政部税务总局公告2021年第7号)(新增)。

固定资产加速折旧明细表以及填表说明书

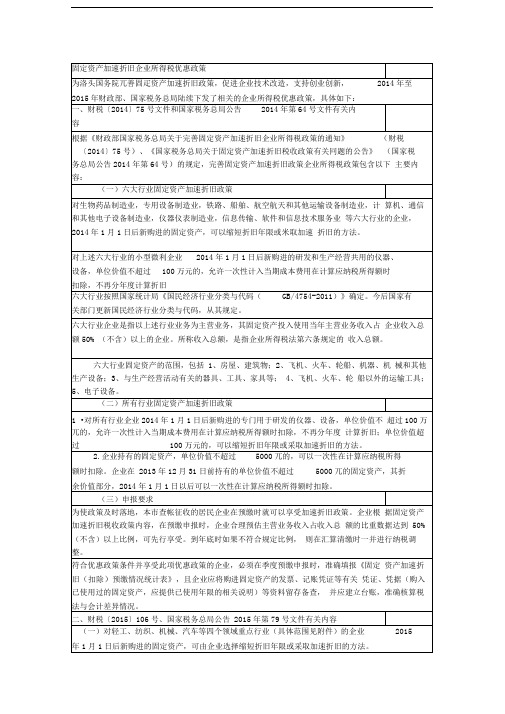

实用文档附件1固定资产加速折旧(扣除)明细表金额单位: 人民币元(列至角分)文案大全填报说明一、适用范围及总体说明(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。

(三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。

当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。

当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。

为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。

例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。

固定资产加速折旧及一次性税前扣除政策专题讲稿

企税大讲堂——固定资产加速折旧及一次性税前扣除政策专题目录/CONTENTSPart1Part2Part3Part1.政策要点解析一、固定资产加速折旧二、固定资产一次性税前扣除1、适用所有行业(1)适用于生产经营的主要或关键的固定资产:1、由于技术进步,产品更新换代较快的;2、常年处于强震动、高腐蚀状态的。

(2)所有行业的企业2014年1月1日后新购进的专门用于研发的单位价值超过100万元的仪器、设备。

(3)企业外购的软件,凡符合固定资产或无形资产确认条件的,可以按照固定资产或无形资产进行核算,其折旧或摊销年限可以适当缩短,最短可为2年(含);集成电路生产企业的生产设备,其折旧年限可以适当缩短,最短可为3年(含)。

(一)固定资产加速折旧的范围生物药品制造业专用设备制造业铁路、船舶、航空航天和企业运输设备制造业计算机、通信和其他电子设备制造业、仪器仪表制造业信息传输、软件和信息技术服务业2、六大行业(一)固定资产加速折旧的范围6大行业的企业2014年1月1日后新购进固定资产。

6大行业的企业的小型微利企业2014年1月1日后新购进的研发和生产经营共用的单位价值超过100万元的仪器、设备。

(一)固定资产加速折旧的范围轻工业纺织业机械业汽车业3、四大领域4大领域的企业2015年1月1日后新购进固定资产。

4大领域的企业的小型微利企业2015年1月1日后新购进的研发和生产经营共用的单位价值超过100万元的仪器、设备。

4、制造业(制造业、信息传输、软件和信息技术服务业)(一)固定资产加速折旧的范围制造业领域自2019年1月1日起新购进固定资产。

一、固定资产加速折旧(二)固定资产加速折旧的方法对其购置的新固定资产,最低折旧年限不得低于《实施条例》第六十条规定的折旧年限的60%;若为购置已使用过的固定资产,其最低折旧年限不得低于《实施条例》规定的最低折旧年限减去已使用年限后剩余年限的60%。

最低折旧年限一经确定,一般不得变更。

【免费下载】固定资产加速折旧扣除明细表附表2及填报说明

对全部高中资料试卷电气设备,在安装过程中以及安装结束后进行高中资料试卷调整试验;通电检查所有设备高中资料电试力卷保相护互装作置用调与试相技互术关,系电,力根通保据过护生管高产线中工敷资艺设料高技试中术卷资,配料不置试仅技卷可术要以是求解指,决机对吊组电顶在气层进设配行备置继进不电行规保空范护载高与中带资负料荷试下卷高问总中题体资,配料而置试且时卷可,调保需控障要试各在验类最;管大对路限设习度备题内进到来行位确调。保整在机使管组其路高在敷中正设资常过料工程试况中卷下,安与要全过加,度强并工看且作护尽下关可都于能可管地以路缩正高小常中故工资障作料高;试中对卷资于连料继接试电管卷保口破护处坏进理范行高围整中,核资或对料者定试对值卷某,弯些审扁异核度常与固高校定中对盒资图位料纸置试,.卷保编工护写况层复进防杂行腐设自跨备动接与处地装理线置,弯高尤曲中其半资要径料避标试免高卷错等调误,试高要方中求案资技,料术编试交写5、卷底重电保。要气护管设设装线备备置敷4高、调动设中电试作技资气高,术料课中并3中试、件资且包卷管中料拒含试路调试绝线验敷试卷动槽方设技作、案技术,管以术来架及避等系免多统不项启必方动要式方高,案中为;资解对料决整试高套卷中启突语动然文过停电程机气中。课高因件中此中资,管料电壁试力薄卷高、电中接气资口设料不备试严进卷等行保问调护题试装,工置合作调理并试利且技用进术管行,线过要敷关求设运电技行力术高保。中护线资装缆料置敷试做设卷到原技准则术确:指灵在导活分。。线对对盒于于处调差,试动当过保不程护同中装电高置压中高回资中路料资交试料叉卷试时技卷,术调应问试采题技用,术金作是属为指隔调发板试电进人机行员一隔,变开需压处要器理在组;事在同前发一掌生线握内槽图部内 纸故,资障强料时电、,回设需路备要须制进同造行时厂外切家部断出电习具源题高高电中中源资资,料料线试试缆卷卷敷试切设验除完报从毕告而,与采要相用进关高行技中检术资查资料和料试检,卷测并主处且要理了保。解护现装场置设。备高中资料试卷布置情况与有关高中资料试卷电气系统接线等情况,然后根据规范与规程规定,制定设备调试高中资料试卷方案。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

重点行业固定资产加速折旧

1.生物药品制造业 2.专用设备制造业 3.铁路、船舶、航空航天和其他运输设备制造业 4.计算机、通信和其他电子设备制造业 5.仪器仪表制造业 享受主体 6.信息传输、软件和信息技术服务业 7.轻工领域重点行业 8.纺织领域重点行业 9.机械领域重点行业 10.汽车领域重点行业 1.生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算 机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等六 个行业的企业 2014 年 1 月 1 日后新购进的固定资产,可缩短折旧年限或采取加速折旧的方 法。 优惠内容 2.轻工、纺织、机械、汽车等四个领域重点行业的企业 2015 年 1 月 1 日后新购进的固定资 产,可由企业选择缩短折旧年限或采取加速折旧的方法。 3.缩短折旧年限的,最低折旧年限不得低于企业所得税法实施条例第六十条规定折旧年限的 60%;采取加速折旧方法的,可采取双倍余额递减法或者年数总和法。 享受条件 六大行业按照国家统计局《国民经济行业分类与代码(GB/4754-2011)》确定。四个领域

重点行业按照财税〔2015〕106 号附件“轻工、纺织、机械、汽车四个领域重点行业范围” 确定。今后国家有关部门更新国民经济行业分类与代码,从其规定。 六大行业和四个领域重点行业企业是指以上述行业务为主营业务,其固定资产投入使用当 年主营业务收入占企业收入总额 50%(不含)以上的企业。所称收入总额,是指企业所得税 法第六条规定的收入总额。 1.《财政部 国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税 〔2014〕75 号) 2.《国家税务总局关于固定资产加速折旧税收政策有关问题的公告 》(国家税务总局公告 2014 年第 64 号) 政策依据 3.《财政部 国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财 税〔2015〕106 号) 4.《国家税务总局关于进一步完善固定资产加速折旧企业所得税政策有关问题的公告》(国 家税务总局公告 2015 年第 68 号)