回归的函数形式

回归函数的定义

回归函数的定义回归函数是统计学中的一个基础概念,广泛应用于各个领域,如经济学、工程学、医学等等。

本文将详细阐述回归函数的定义,特点及其应用。

回归函数是一种通过观测数据找出变量之间关系的统计工具。

在统计学中,回归分析的目标是确定一个因变量和一个或多个自变量之间的关系。

在一次典型的回归分析中,研究人员收集数据,然后用回归函数分析这些数据,以确定因变量和自变量之间的关系。

该关系可用一条线或平面等函数形式表示,使得我们可以利用该函数对未知自变量的取值进行预测和估计。

回归函数的一般形式为:y=f(x)+εy为因变量,x为自变量,f(x)为函数,ε为误差项,表示因变量与自变量之间的差异。

回归函数可以使用不同的方法来估计,例如最小二乘法等。

通常,回归函数的目标是最小化误差项ε。

1. 易于理解和应用。

回归函数是一种比较简单的统计工具,易于掌握和应用。

它可以帮助人们理解因变量和自变量之间的关系,以及预测未来的结果。

2. 适用范围广。

回归函数可以适用于许多不同的学科和领域,如经济学、医学、心理学等等。

3. 有效性高。

回归函数可以提供比其他统计方法更准确的预测结果。

4. 可解释性强。

回归函数可以帮助人们了解因变量和自变量之间的关系,以及各个变量的影响因素。

5. 假设条件要求较高。

回归函数的应用需要满足一定假设条件,如线性关系、常数方差和无自相关等要求。

因此在应用时需要谨慎选择变量和检验假设条件。

1. 预测和估计。

回归函数可以通过已知的自变量来预测因变量的值。

我们可以用回归函数来预测一个人的收入、体重、房价或者销售额等。

2. 相关性分析。

回归函数可以用来确定自变量和因变量之间的关系及其程度。

经济学家可以使用回归函数来确定利率、通货膨胀率和失业率之间的关系。

3. 研究影响因素。

回归函数可以用来分析自变量对因变量的影响因素。

医生可以使用回归函数来分析患者的健康状况,找到影响健康的因素。

4. 数据挖掘。

回归函数可以用来挖掘数据中的潜在关系,了解数据背后的含义。

05_回归方程的函数形式

b1 ln Y0 , b 2 ln(1 r ) , 并 加 上 随 机 误 差 项 ,

则复利公式变成了对数到线性的半对数模型:

ln(Yt ) b1 b 2 t u t

所以复利增长率 1。 Example 9.4 The growth of the U.S. Population,1970 to 1999 pp258-259

Y / Y Y / Y X b2 ( 是 一 个 b2 ( 是 个 常 数 ) X / X Y X / X

变量)

注:当用 X 和 Y 的样本均值 代 入 时( b2

X ) ,即 为 样 本 期 Y

的平均产弹性。

Y 对 X 的 斜率 判定系 数 R2

b2 ( 常 数 )

X 对 Y 变动的解释比例

两边取以 e 为底的对数得:

ln Yt ln a1 a 2 ln X t u t

设

Yt* ln Yt , X* t ln X t , b1 ln a 1 , b 2 a 2 则 模 型 变 为 : Yt* b1 b 2 X* t u t( 变 换 后 的 模 型 为 线 性 模 型 ,该 模

厦门大学经济学院 胡朝霞

1

当 当 的。

b2 1 时 , 则 称 该 商 品 的 价 格 是 有 弹 性 的 ;

b2 1 时 , 则 称 该 商 品 的 价 格 是 无 ( 缺 乏 ) 弹 性

思 考 : 如 何 检 验 价 格 弹 性 的 特 征 ? (用 t 检 验 ) 由于双对数模型的弹性是一个常数,所以双对数模 型又称为不变弹性模型。 2. 双 对 数 模 型 与 一 般 线 性 模 型 的 比 较 :

r eb 1, 即 等 于 回 归 系 数 的 反 对 数 减

回归模型的函数形式

回归模型的函数形式回归模型是一种描述自变量和因变量之间关系的数学模型。

它可以用来预测因变量的值,基于给定的自变量值。

回归模型可以是线性的或非线性的,具体选择哪种形式取决于数据的特点和研究的目标。

以下是一些常见的回归模型的函数形式:1.线性回归模型:线性回归模型假设因变量与自变量之间存在线性关系。

最简单的线性回归模型称为简单线性回归模型,可以使用一条直线来描述自变量和因变量之间的关系:Y=β0+β1X+ε其中,Y表示因变量,X表示自变量,β0表示Y截距,β1表示X的系数,ε表示误差项。

2.多元线性回归模型:多元线性回归模型用于描述多个自变量与因变量之间的线性关系。

它的函数形式为:Y=β0+β1X1+β2X2+...+βnXn+ε其中,Y表示因变量,Xi表示第i个自变量,βi表示Xi的系数,ε表示误差项。

3.多项式回归模型:多项式回归模型用于描述自变量和因变量之间的非线性关系。

它可以通过引入自变量的幂次项来逼近非线性函数:Y=β0+β1X+β2X^2+...+βnX^n+ε4.对数回归模型:对数回归模型适用于自变量与因变量之间存在指数关系的情况。

它可以将自变量或因变量取对数,将非线性关系转化为线性关系:ln(Y) = β0 + β1X + ε5. Logistic回归模型:Logistic回归模型用于描述分类变量的概率。

它的函数形式是Sigmoid函数,将自变量的线性组合映射到0和1之间的概率值:P(Y=1,X)=1/(1+e^(-β0-β1X))以上是几种常见的回归模型的函数形式。

回归模型的选择取决于数据的特征和研究的目标,需要考虑线性或非线性关系、自变量的数量、相关性等因素。

根据实际情况,可以选择合适的模型进行建模和预测。

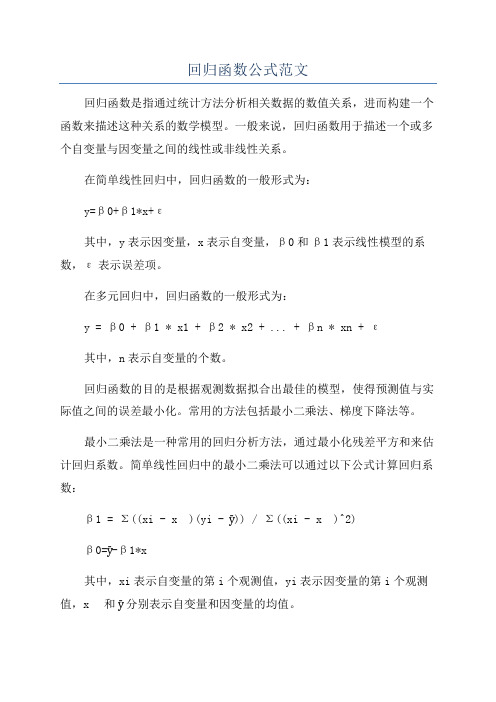

回归函数公式范文

回归函数公式范文回归函数是指通过统计方法分析相关数据的数值关系,进而构建一个函数来描述这种关系的数学模型。

一般来说,回归函数用于描述一个或多个自变量与因变量之间的线性或非线性关系。

在简单线性回归中,回归函数的一般形式为:y=β0+β1*x+ε其中,y表示因变量,x表示自变量,β0和β1表示线性模型的系数,ε表示误差项。

在多元回归中,回归函数的一般形式为:y = β0 + β1 * x1 + β2 * x2 + ... + βn * xn + ε其中,n表示自变量的个数。

回归函数的目的是根据观测数据拟合出最佳的模型,使得预测值与实际值之间的误差最小化。

常用的方法包括最小二乘法、梯度下降法等。

最小二乘法是一种常用的回归分析方法,通过最小化残差平方和来估计回归系数。

简单线性回归中的最小二乘法可以通过以下公式计算回归系数:β1 = Σ((xi - x̄)(yi - ȳ)) / Σ((xi - x̄)^2)β0=ȳ-β1*x̄其中,xi表示自变量的第i个观测值,yi表示因变量的第i个观测值,x̄和ȳ分别表示自变量和因变量的均值。

梯度下降法是一种优化算法,通过迭代的方式逐步调整回归系数的值,使得损失函数逐渐减小。

在梯度下降法中,回归系数的更新公式为:βj = βj - α * Σ(yi - ȳ) * xi其中,α表示学习率,控制每次迭代的步长。

除了线性回归,还有许多其他形式的回归函数,比如多项式回归、指数回归、对数回归等。

这些回归函数可以更好地描述数据的非线性关系。

总之,回归函数是一种用于分析和描述变量之间关系的数学模型。

通过构建回归函数,可以基于已有数据进行预测和推断,从而帮助我们理解和解释复杂现象。

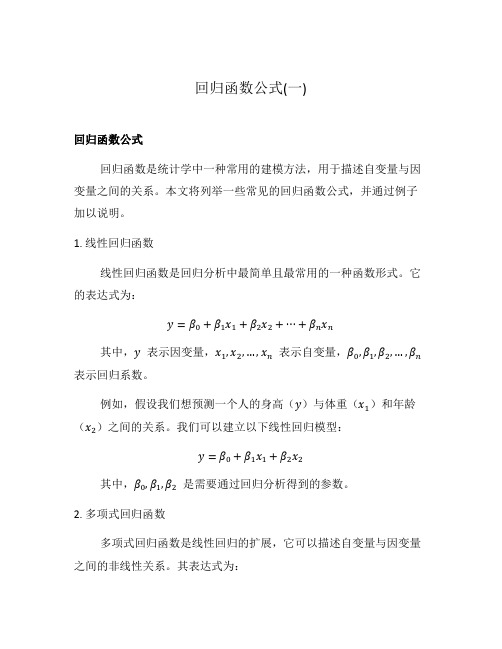

回归函数公式(一)

回归函数公式(一)回归函数公式回归函数是统计学中一种常用的建模方法,用于描述自变量与因变量之间的关系。

本文将列举一些常见的回归函数公式,并通过例子加以说明。

1. 线性回归函数线性回归函数是回归分析中最简单且最常用的一种函数形式。

它的表达式为:y=β0+β1x1+β2x2+⋯+βn x n其中,y表示因变量,x1,x2,…,x n表示自变量,β0,β1,β2,…,βn 表示回归系数。

例如,假设我们想预测一个人的身高(y)与体重(x1)和年龄(x2)之间的关系。

我们可以建立以下线性回归模型:y=β0+β1x1+β2x2其中,β0,β1,β2是需要通过回归分析得到的参数。

2. 多项式回归函数多项式回归函数是线性回归的扩展,它可以描述自变量与因变量之间的非线性关系。

其表达式为:y=β0+β1x+β2x2+⋯+βn x n其中,x表示自变量,y表示因变量,β0,β1,β2,…,βn表示回归系数。

例如,我们想通过某个人的学习时长(x)来预测其考试成绩(y)。

我们可以建立一个二次多项式回归模型:y=β0+β1x+β2x23. 对数回归函数对数回归函数是一种常用的回归函数形式,适合于因变量为二分类问题的建模。

其表达式为:P(Y=1|x)=11+e−(β0+β1x)其中,P(Y=1|x)表示当自变量x给定时因变量为1的概率,β0,β1表示回归系数。

例如,我们想预测某个人是否购买某个产品(Y),其中其收入(x)是一个重要的自变量。

我们可以使用对数回归函数来建立模型。

4. Logistic回归函数Logistic回归函数是对数回归函数的另一种表达形式,用于解决二分类问题。

其表达式为:P(Y=1|x)=11+e−(β0+β1x1+β2x2+⋯+βn x n)其中,P(Y=1|x)表示当自变量x1,x2,…,x n给定时因变量为1的概率,β0,β1,β2,…,βn表示回归系数。

例如,我们想通过一个人的年龄(x1)、性别(x2)和教育程度(x3)来预测其是否会购买某种产品(Y)。

回归方程的函数形式

二、对数-对数模型用于测量弹性

1、回顾弹性的含义 需求的价格弹性含义: 商品价格每变动1%, 带来需求量变动的百 分比,即两个相对变 动的比值

dQ Q dP P dQ dP Q P

2、对对数-对数模型进行全微分

LNY LNA LNL LNK 对上式全微分得: dY dL dK Y L K 由偏回归系数含义得: 当k不变,即dk 0时 返回 dY Y ,即衡量的是弹性,当 L每变动 1%时,Y变动 %。 dL 我们可以看到此时弹性(α,β)在模型 L 中作为回归参数,是不变的,所以我们也 含义相同 称双对数模型为固定弹性模型或者不变弹

返回

二、半对数模型测度增长率

1、对于对数到线性模型 LNY b 0 b1 X1 dY dY 将其全微分,可得: b1 dX1 , b1 Y Y dX1 b1 含义:X1绝对量变动一个单位, 带来Y 的相对量(即增长率) 的变动, 2、对于线性到对数模型 :Y b 0 b1 LNX1 将其全微分可得: dY b1 dX1 dY , b1 dX1 X1 X1

方程两边变量以对数形式出现(注意参数依然是 线性的)

对于Y AL K 两边取自然对数,我们可以转换为 LNY LNA LNL LNK,此类模型称为对数-对数模型, 在回归分析中有特殊作用 令Y* LNY,A* LNA,L* LNL,K* LNK Y* A* L* K* 如果新的方程满足经典假定,则可使用OLS法估计

例题2:生产函数的回归

1、理论背景

科布-道格拉斯生产函数

2、数据 3、回归结果和解释

2、数据

年份

1955 1956 1957 1958 -----

计量经济学课件 第5章 回归模型的函数形式

• 模型选择的重点不是在判定系数大小,而是要考 虑进入模型的解释变量之间的相关性(即理论基 础)、解释变量系数的预期符号、变量的统计显 著性、以及弹性系数这样的度量工具。

线性回归模型的弹性系数计算

• 平均弹性:

E

Y X

X Y

B2

X Y

多元对数线性回归模型

• 偏弹性系数的含义: 在其他变量(如,X3)保持不变的条件下,X2 每变动1%,被解释变量Y变动的百分比为B2;

• (3)菲利普斯曲线

被解释变量:英国货币工资变化率,解释变量:失业率 结论:失业率上升,工资增长率会下降。 在自然失业率UN上下,工资变动幅度快慢不同。即失业率低于自然失业率时,工 资随失业率单位变化而上升快于失业率高于自然失业率时工资随失业率单位变化而下 降。

(P113例5-6) 倒数模型: 菲利普斯曲线

依据经济理论,失业率上升,工资增长率会下降;且 当失业率处于不同水平时,工资变动率变动的程度会 不一样,即Y对X 的斜率(Y / X)不会是常数。

Y / X 20.588*(1/ X 2 )

R2 0.6594

模型选择:

1、依据经济理论

以及经验判断;

2、辅助于对拟合

R2 0.5153 Y / X 0.79

1、B1、B2、B4 0; 2、B3 0 3、B32 3B2B4

WHY? —所以经济理论的学习对于模型的建立、选择

和检验有非常关键和重要的意义。 24

四、模型(形式)选择的依据

经济理论

工作经验

1、模型的建立需要正确地理论、合适可用的数据、 对各种模型统计性质的完整理解以及经验判断。

模型选择的基本准则:进入模型中的解释变量的关系(即 理论基础)、解释变量系数的预期符号、弹性系数等经济 指标、统计显著性等

第2部分:线性回归(3)-回归方程的函数形式

多元对数线性回归模型

ln y = B1 + B2 ln x2 + B3 ln x3 + u

其中B2、B3又称为偏弹性系数。

二、对数-线性模型

ln y = B1 + B2 x + u

可用来测度增长率。

线性趋势模型

yt = B1 + B2t + ut

如果模型中的斜率为正,则称Y有向上的 趋势;若斜率为负,则称Y有向下的趋势。

三、线性-对数模型

(解释变量为对数形式) y = B1 + B 2 ln x + u y 的绝对变化量 y B2 = = x 的相对变化量 x x 模型给出了 x 每变动一个百分点, y 的绝对变动量。

四、双曲函数模型

1 y = B1 + B2 ( ) + u x 比较有代表性的:恩格尔消费曲线 菲利普斯曲线

五、多项式模型

y = B1 + B2 x + B3 x + B4 x + u

2 3

实例:某企业在16个月的某产品产量和 单位成本资料,分析二者的关系。见 Eviews软件具体操作。其中X表示产量 (台),Y表示单机成本(元/台)。

回归方程的函数形式 (非线性模型)

参数是线性的,而变量非y = B1 + B2 ln x + u

能对弹性的进行度量,模型中B2度量了 Y对X的弹性。由于由双对数模型所得到 的弹性是一个常数,所以双对数模型又 称为不变弹性模型。

如何选择(对数)线性模型

1、根据经验来选择。 2、根据数据作散点图,再比较。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

表 墨西哥的实际GDP、就业人数和实际固定资本

年份 1955 1956 1957 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 GDP 114043 120410 129187 134705 139960 150511 157897 165286 178491 199457 212323 226977 241194 260881 277498 296530 306712 329030 354057 374977 就业人数 8310 8529 8738 8952 9171 9569 9527 9662 10334 10981 11746 11521 11540 12066 12297 12955 13338 13738 15924 14154 固定资产 182113 193749 205192 215130 225021 237026 248897 260661 275466 295378 315715 337642 363599 391847 422382 455049 484677 520533 561531 609825

一、非线性回归模型的直接代换

当解释变量是非线性的,但参数之间是线性的时, 可以利用变量直接代换的方法将模型线性化。 下面列举在讨论经济问题时,经常遇到的几种非线 性函数模型,进行变量的直接代换化为线性模型。

弹性度量:双对数模型

双对数线性模型

• 模型表达式:

• 图形形式:

y 0 x 1 eu

虽然资本对产出的影响看似大于劳动力对产出的影响, 但根据单边检验的结果,这两个系数各自均是统计显 著的(这是用单边检验,因为我们预期劳动力和资本 对产出影响都是正向的) 估计的F值也是高度相关的(因为p值几乎为零),因 此能够拒绝零假设:劳动力与资本对产出无影响。 R2值为0.995,表明劳动力和资本(对数)解释了大约 99.5%的产出(对数)的变动,说明了模型很好地拟合 了样本数据。

第9章 回归模型的函数形式

本章要点:

一、可化为线性模型的非线性回归模型 二、不可化为线性模型的非线性回归性回归模型

对于变量之间是非线性的,但参数之间是线 性的模型,可以利用变量代换的方法将模型线性 化。下面列举在讨论经济问题时常遇到的几种非 线性函数模型,进行变量的代换化为线性模型。

对增长率的测度:半对数模型

• 模型表达式: yt = 0 + 1 Lnxt + ut • 图形形式:

• 线性化方法:xt* = Lnxt , 则 yt = 0 + 1 Lnxt + ut • 经济含义:E(yt|x) = 0 + 1 Ln xt , dE(y|x)=β1dx/x 即:x每变化1%,y相应变化β1/100个单位

解:根据上表提供的数据,运用Eviews3.1回归, 操作步骤为:quickempty groupprocsmake equation, 输出结果如下: 输出结果4.1.5:

Dependent Variable: LNY Method: Least Squares Date: 03/25/03 Time: 21:43 Sample: 1955 1974 Included observations: 20 Variable C LNX2 LNX3 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Coefficient -1.652379 0.339694 0.846023 0.995081 0.994502 0.028288 0.013603 44.55298 Std. Error 0.606175 0.185687 0.093350 t-Statistic -2.725910 1.829383 9.062911 Prob. 0.0144 0.0849 0.0000 12.22605 0.381497 -4.155298 -4.005938 1719.365

Q AL K e

(4.1.11)

就是这类模型的一个典型,我们用下面的举例说明。 下表列出了1955-1974年间墨西哥的产出y(用 国内生产总值GDP度量,以1960年不变价格计算,单位 为百万比索)、劳动投入x2(用总就业人数度量,单位 为千人)以及资本投入x3(用固定资本度量,以1960年 不变价格计算,单位业百万比索)的数据,试用回归分 析法解释在墨西哥国内生产总值产出中,各要素的贡献 及其产出特点。

Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic

回归方程为: t = (-2.73) (1.83) (9.06) p = (0.0144*) (0.085) (0.000**) R2=0.995 对回归方程解释如下:斜率系数0.3397表示产出对劳 动报酬的弹性,即表明在资本投入保持不变的条件下, 劳动投入每增加一个百分点,平均产出将增加0.3397个 百分点。同样地,在劳动投入保持不变的条件下,资 本投入每增加一个百分点,产出将平均增加0.8640个百 分点。两个弹性系数相对为规模报酬参数,其数值等 于1.1857,表明墨西哥经济的特征是规模报酬递增的 (如果数值等于1,属于规模报酬不变;小于1,则属 于规模报酬递减)。

• 线性化方法:同时取自然对数 , 则 lnyt = ln(0) + 1lnxt + ut • 经济含义:E(lnyt|x) = 0 + 1 Lnxt , dE(y|x)/y=β1dx/x 即:x每变化1%,y相应变化β1%;

• • 模型表达式: 图形形式:

多元指数化模型

著名的柯布—道格拉斯(Cobb—Douglas)生产函数模型