南京银行601009高增长仍将延续

延长发行与上市的时间差以控制新股爆炒

精心整理延长发行与上市的时间差以控制新股爆炒适当延长新股发行与上市的时间差,就会增加新股认购的时间成本和资金成本,提高新股申购资金变现的周期和不确定性。

这必将大大减少一级市场新股申购资金,引导资金流向二级市场。

+行情,行与摇新股,一级市场流动性资金泛滥,新股首日上市暴涨且换手率高企的主要原因。

这显然有悖于股票投资风险与收益共担的市场公平原则,也不符合股票投资收益取决于对未来的市场预期的本质要求,因而改革和完善新股发行制度是我国证券市场发展的当务之急。

笔者认为,在不改变目前新股发行方式的前提下,可以尝试通过对股票发行与上市联动制的调整,来增加新股申购的风险性和不确定性,有效减少一级市场流动性资金泛滥的状况。

具体来说,就是要让股票发行和上市实现分离,延长新股上市时间,提高新股上市时间的不确定性。

这种改革办法不但简便易行,实施成本低,不至于引起一级市场的波动,而且至少还有以下优点:60%兴的市场,很不成熟,表现为投机性强,常常出现暴涨暴跌。

而政府在认为必要时采取行政手段来平抑市场,反过来又加剧了股市的波动,引起广大投资者的不满;另一方面,在新股短期收益的驱动下,大量资金会加入到“摇新队伍”中去。

每当认购资金解冻,又进入二级市场追买股票,如此循环往复,也加剧了股票市场的波动。

如果对股票发行与上市联动制进行改革,在新股发行时不再确定具体上市时间,而是根据股票市场的运行状况来安排,就能够实现对股票市场的调节。

当股票价格上涨过快,投机性强增时,可以加快新股上市的速度,增加新股上市的数量,从而中铁气氛,也使得市场扩容为投资者带来的优质资产和投资机会大打折扣,挫伤投资者的信心,增加人们对扩容的恐惧,对资本市场的健康发展产生不利的影响。

因此,适当延长新股上市时间,让这些公司的经营管理状况充分暴露在人们的视野范围内,对于促进上市公司合理使用募股资金,提高经营业绩,对于避免短线炒作,鼓励长期投资的积极意义是显而易见的。

601009南京银行2023年三季度现金流量报告

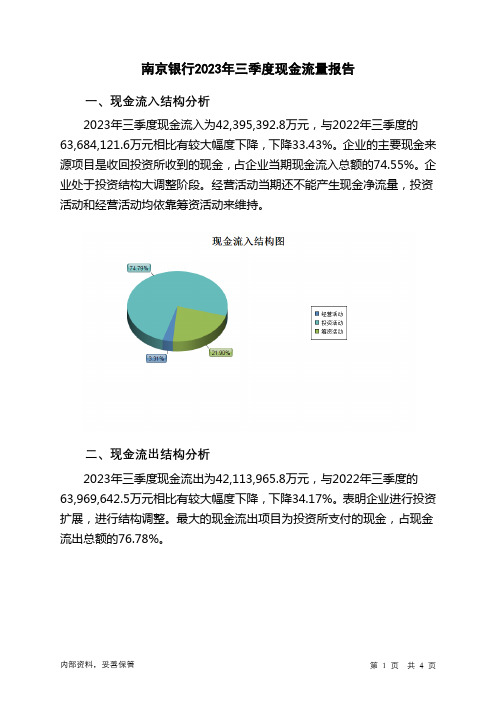

南京银行2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为42,395,392.8万元,与2022年三季度的63,684,121.6万元相比有较大幅度下降,下降33.43%。

企业的主要现金来源项目是收回投资所收到的现金,占企业当期现金流入总额的74.55%。

企业处于投资结构大调整阶段。

经营活动当期还不能产生现金净流量,投资活动和经营活动均依靠筹资活动来维持。

二、现金流出结构分析2023年三季度现金流出为42,113,965.8万元,与2022年三季度的63,969,642.5万元相比有较大幅度下降,下降34.17%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的76.78%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:收回投资收到的现金;发行债券收到的现金;取得投资收益收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:投资支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;支付的各项税费。

四、现金流动的协调性评价2023年三季度南京银行投资活动需要资金659,756.1万元;经营活动需要资金2,275,992.9万元。

企业经营活动和投资活动均需要投入资金。

筹资活动所筹集的资金能够满足投资和经营活动的资金需求。

2023年三季度南京银行筹资活动产生的现金流量净额为3,217,176万元。

五、现金流量的变化2022年三季度现金净亏空239,399.9万元,2023年三季度扭亏为盈,现金净增加269,877.4万元。

2023年三季度经营活动产生的现金流量净额为负2,275,992.9万元,与2022年三季度的2,400,319.5万元相比,2023年三季度出现现金净亏空,亏空2,275,992.9万元。

两融余额止步不前_市场观望情绪浓厚

2016年第49期本刊记者李兴然数据来源:Wind 资讯本统计期内(12月15日至12月21日)A 股触底回升,但上攻乏力,两融余额止步不前。

根据Wind 数据,截至12月21日,沪深两融余额报9526.36亿元,至此两融余额已在9500亿元附近连续徘徊8日。

其中沪市两融余额报5521.94亿元,深市两融余额报4004.42亿元。

行业方面,28个申万一级行业分类中,12个行业实现融资净买入。

其中,房地产行业净买入额最高,达到7.14亿元。

其次是公用事业板块,净买入额为6.89亿元。

排名第三的是银行板块,融资净买入额为5.66亿元。

接下来是轻工制造、汽车板块,分别为4.05亿元、3.34亿元。

在融资资金流出的板块中计算机、电子等新兴产业板块仍然是融资客逃离的重灾区,融资净流出额分别为8.50亿元、8.30亿元。

排名第三、第四、第五的依次是有色金属、医药生物,建筑装饰板块,融资净流出额分别为6.48亿元、5.81亿元、3.68亿元。

个股方面,在可正常交易的948只融资标的中,有392只实现融资净买入,其中有28只净流入额过亿元。

本期蓝光发展(600466)最受融资客欢迎,融资净买入额遥遥领先,达到8.07亿元,排名第二的兴业银行(601166)仅为4.58亿元。

排名第三的南京银行(601009)进一步拉开距离,仅有2.02亿元,接下来是招商蛇口(001979)、东方航空(600115),融资净买入额分别为1.96亿元、1.92亿元。

在融资客撤离的556只个股中,15只净流出额过亿元。

其中民生银行(600016)净流出额最高,达到8.14亿元,同样与排名第二的中国建筑(601668)拉开了较大距离,中国建筑净流出额为4.08亿元。

排名第三、第四、第五的分别为京东方A (000725)、格力电器(000651)、中国中车(601766),净流出额分别为3.02亿元、2.82亿元、2.64亿元。

ETF 方面,华安黄金ETF 期间融资净买入额最高,达到5.68亿元。

信达证券-南京银行-601009-09三季报点评-091030

银行业中长期存款占比不断下降,而贷款总额中的中长期贷款占比则不断末下降0.11个百分点。

从不良贷款内部构成看,与2008年末相比,除损失类贷款在总贷款中的占比略有上升外,可疑类贷款和次级类贷款的占比都在下降。

3季度末公司资产减值准备上升到2.67亿元,比去年同期增长了54.34%,拨备覆盖率也上升到了172.52%,比6月末上升7.84百分点,抗风险能力继续提升。

资本充足率持续下降。

随着公司资产规模的高速扩张,公司资本净额也在逐渐消耗,3季度末公司资本充足率从上年末的24.12%下降到了13.21%,核心资本充足率由上年末的20.68%下降到了11.63%。

但目前公司资本充足率水平在同业中还是比较高的,短期内对公司各项资产业务继续扩张的制约不大。

盈利预测:根据估值模型,我们预计,公司2009年和2010年净利润增长将分别到达12.88%和17.67%,实现每股收益0.89元和1.05元。

以2009年1029日收盘价17.59元计算,对应市盈率分别为19.66倍和16.70倍。

1. 3季报业绩表现截止2009年9月底,公司资产总规模达到1465.66亿元,同比增长56.41%;发放贷款及垫款余额624.72亿元,同比增长72.01%。

实现营业收入25.96亿元,同比增长14.29%,实现净利润12.24亿元,同比增长0.93%,实现每股收益0.67元。

业绩增长略低于我们先前的预期。

2.量价齐升推动净利息收入快速增长今年前3季度,公司不但资产规模保持了高速增长,而且净息差回升显著。

从存款贷款的期限结构看,公司存款总额中长期存款占比不断下降,而贷款总额中的中长期贷款占比则不断上升,这有力地推动了公司存贷款净利差的显著回升。

在资产规模的高速增长推动下,公司净利息收入实现同比增长17.70%,比上半年的同比增速高出7.07个百分点。

从单季度数据看,第3季度净利息收入实现同比增长32.19%,比第2季度的17.59%高出14.5个百分点。

中国上市商业银行的贝塔值影响因素分析

中国上市商业银行的贝塔值影响因素分析作者:魏佳蓉来源:《现代营销·学苑版》2018年第03期摘要:本文从宏观及微观两个方面,通过选取了从2008-2016年期间中国25所上市商业银行中的14家银行的9个指标,对我国上市商业银行的贝塔系数进行了研究。

应用stata软件对这9个指标与贝塔值建立多元线性回归模型进行实证分析其各个指标对于贝塔值的显著性。

发现贝塔值与总资产增长率、GDP增长率、M2增长率、CPI指数有显著相关关系。

关键词:上市商业银行;贝塔值;多元线性回归模型;实证分析一、文献综述资产评估受到风险因素的影响,导致未来实现的收益不稳定。

根据资本资产定价模型的规定,贝塔值是用来评估风险的系数,是来衡量一种证券或一个投资组合总体风险的工具。

在金融体系中,商业银行作为特殊银行,作为负债结构单一且负债率高的行业必定蕴含着巨大风险。

我国宏观货币政策会影响商业银行的过度风险承担吗?商业银行的微观特征,比如资本充足程度、不良贷款率等对其风险具有显著影响吗?本文根据以上问题,对商业银行贝塔值的影响因素进行了分析。

从贝塔值的稳定性研究来说,国内外学者对贝塔值稳定性的研究角度主要分为两种:样本的时间跨度长短角度和样本规模大小角度。

Blume (1971)发表《论风险的衡量》一文,研究发现在一段时间内估计的贝塔值是未来贝塔值的有偏估计;组合规模越大,预测贝塔值的准确率也越高。

1975年,Porter和EzZen研究发现组合的构造方式会对贝塔值的稳定性有影响,而组合规模对贝塔值没有影响。

2000年,靳云汇、李学研究表明上市时间对股票的贝塔值的稳定性具有影响作用,且不能利用历史贝塔值数据来预测未来贝塔值。

从贝塔值的预测研究来说,对未来贝塔值的预测研究主要有两种方向:一是基于时间序列关系的预测;二是基础差异性影响因素的预测。

Blume (1971)在《论风险衡量》一文利用简单的线性模型来估计两期贝塔估计值之间的关系,并用此回归关系来修正对未来贝塔值得估计。

银行业10家银行22H1快报:业绩超预期,不良创新低

10家银行22H1快报:业绩超预期,不良创新低2022年07月24日截至2022年7月24日,已有10家银行(6家城商行、4家农商行)披露22H1业绩快报,我们对关键指标进行汇总分析。

业绩保持较高景气度,营收、利润增速环比回升。

截至22H1,10家银行合计营收同比增速环比+0.35pct,其中城商行整体(以下简称“城商行”)提升辐度较大,农商行整体(以下简称“农商行”)则环比回落。

从个股看,江阴、江苏和苏州银行改善最为明显,环比提升辐度均超3pct。

归母净利润同比增速环比+1.38pct,其中农商行上行幅度更大,或部分受益于信用成本下降。

从个股看,杭州、江苏和无锡三家银行归母净利润同比增速均超30%,无锡、江苏和苏州银行环比改善最为显著。

信贷投放维持较好水平,存款吸收延续高增。

截至22H1,10家银行贷款总额同比增速环比小幅下行,其中农商行回落更为明显。

个股来看,杭州和苏州银行实现环比回升,其中杭州银行幅度更为明显,或部分受益于区域较强基建投资的拉动。

存款吸收延续22Q1高增趋势,但城、农商行出现分化,其中城商行存款总额同比增速实现环比提升,农商行则环比小幅下行。

从个股看,苏州、苏农、杭州银行上行幅度较大,叠加年初以来存款成本的趋势性下行,对于缓解净息差收窄压力有积极影响。

资产质量保持优异,拨备覆盖率稳步提高。

截至22H1,10家银行平均不良率环比-1BP,其中苏州和江苏银行改善更为明显。

资产质量延续向好,助推拨备覆盖率环比+15.9pct,其中农商行平均上行幅度高达28.2pct。

个股来看,张家港行、苏州和江阴银行提升幅度较大,为反哺利润预留充足空间。

投资建议:业绩增速向上,资产质量优异从已经披露22H1业绩快报的10家银行看,业绩保持较高景气度,其中利润增速改善更为明显,高扩张城、农商行中报行情或已开启;信贷投放保持强劲,存款吸收延续高增,有望缓解净息差收窄压力;资产质量延续向好,拨备覆盖率稳步提高。

南京银行2023业绩报告

南京银行2023业绩报告一、引言南京银行作为江苏省本土银行,一直以来致力于为客户提供高质量的金融服务。

本报告旨在总结并分析南京银行在2023年度的业绩情况,包括财务表现、市场竞争力以及未来发展战略等方面的内容。

二、财务表现1. 总体概述南京银行在2023年度取得了显著的业绩增长,实现了规模和效益的双提升。

截至2023年12月31日,南京银行总资产达到XXX亿元,同比增长XX%;净利润为XXX亿元,同比增长XX%。

这些数据证明了南京银行在市场竞争中的强劲表现。

2. 资产质量南京银行一直重视资产质量的稳健,2023年度也不例外。

截至2023年底,南京银行不良贷款率为XX%,与上一年度相比持平。

同时,南京银行积极开展不良资产处置工作,在降低风险的同时优化了资产结构。

3. 资本充足率资本充足率是衡量银行稳定性和抵御风险能力的重要指标。

在2023年度,南京银行的资本充足率为XX%,超过监管要求的合规水平,为未来可持续发展奠定了坚实基础。

4. 存款和贷款业务南京银行在存款和贷款业务方面均取得了可喜的业绩。

截至2023年底,南京银行的存款余额达到XXX亿元,同比增长XX%;贷款余额达到XXX亿元,同比增长XX%。

这些成绩表明南京银行在吸收存款和发放贷款方面具有广阔的发展空间。

三、市场竞争力1. 品牌影响力南京银行在本地市场拥有较高的品牌影响力,得益于多年来对客户的专业化服务和良好的口碑。

在2023年度,南京银行继续加强品牌建设,提升了品牌形象和知名度。

2. 业务创新能力南京银行一直注重业务创新,不断提升产品和服务的差异化竞争力。

2023年度,南京银行推出了一系列创新的金融产品,满足了客户多样化的金融需求,提升了市场竞争力。

3. 科技支持科技的发展对银行业务产生了深远的影响,南京银行积极应对科技挑战,在数字化转型方面取得重要进展。

通过引入人工智能、大数据分析等技术手段,南京银行提升了自身的技术水平和运营效率。

四、未来发展战略1. 南京市场深耕作为江苏省本土银行,南京银行将继续深耕南京市场。

南京银行高质量发展的主要内容

南京银行高质量发展的主要内容南京银行一直致力于实现高质量发展,以下是其主要内容:

1. 客户服务卓越:南京银行秉持以客户为中心的理念,提供优

质的金融服务。

他们通过提高服务效率、拓展金融产品和服务的

广度和深度,不断满足客户多样化的金融需求。

2. 风险管控体系健全:南京银行高度重视风险管理,建立了完

善的风险管控体系。

他们通过加强内部控制、提升风险防控能力,并积极应对市场风险、信用风险等各类风险,保持稳健的经营态势。

3. 创新技术支持:南京银行积极采用先进的金融科技,不断提

升数字化服务水平。

他们投资开发创新的金融科技产品和系统,

提供更快捷、便利的金融服务,推动金融行业的数字化转型。

4. 持续业务拓展:南京银行通过不断拓展业务范围和领域,实

现了业务规模的持续增长。

他们积极发展个人银行业务、企业金

融业务、资产管理业务等,提供全方位的金融服务,助力经济社

会发展。

5. 社会责任履行:南京银行秉持可持续发展的理念,积极履行

社会责任。

他们通过开展慈善公益活动、支持社会公益事业,回

馈社会,不断增强社会形象和公众信任。

南京银行通过以上主要内容的实践,不断提升自身发展水平,

实现高质量发展。

他们以客户为中心,注重风险管控,推动科技

创新,持续拓展业务,同时关注社会责任,为客户和社会创造可

持续的价值。

简述中国银行业最近几年提高资本充足率的途径

简述中国银行业最近几年提高资本充足率的途径?资本充足率是一个用来衡量银行资本与资产风险预防程度相对而言是否充足的重要指标。

资本充足率低意味着存在巨大的流动性风险和增资压力。

提高资本充足率对银行自身经营和银行市场竞争能力的提高,对整个金融体系的稳健运行和保持宏观经济的稳定,都具有非常重要的意义。

为此,我国银行业近几年来为提高资本充足率做出不少努力,采取了一系列的有效措施。

从资本充足率的计算公式看,提高资本充足率主要包含降低风险资本以减少风险资产总量和增加核心资本或附属资本,以提高资本金总量两个方面。

作为资本充足率计算公式的分子,资本总额包括核心资本和附属资本两部分。

提高我国商业银行核心资本的途径包括:一、实行股份制,发行股票上市。

上市筹资是提高资本充足率的有效途径。

有了充足的资本金,将银行的存在的不良资产激活变成有效资产,从而减轻银行的负担,使银行可以迅速改善其经营管理。

在2005年10月,中国建设银行率先在香港公开发行股票。

2006年6月1日和7月5日,中国银行在香港联合交易所和上海证券交易所先后公开发行上市,H股发行共筹集资金860亿港元,A股发行共筹集资金200亿元人民币,成为当时全球近6年来创纪录的最大IPO项目。

同年10月27日,中国工商银行实现A+H股同步上市,总融资额超过200亿美元,再次刷新纪录,成为迄今为止世界规模最大的IPO项目。

二、增加财政注资,加大国家投入。

1988年,中国国有商业银行第一次大规模地进行改革注资,为给工农中建四大国有商业银行补充资本金,中央财政部向四大银行定向发行了2700亿特别国债,补充国有独资商业银行的资本金。

这是自中国成立以后,我国国有商业银行第一次大规模的改革注资。

第二次注资发生在2004年,当时国务院宣布中国银行和中国建设银行实施股份制改造,并且动用450亿美元外汇储备为两家试点银行补充资本金。

三、增加附属资本,发行次级定期债券。

通过发行次级定期债券补充附属资本,填补我国商业资本总额当中债券余额为零的空白,对于提高资本充足率,改善资本结构,具有重要的现实意义。

社保重仓的10只高效股

社保重仓的10只高效股作者:昝立永来源:《英才》2017年第08期社保重仓的股票,一直都是A股市场投资趋势的风向标,很多中小投资者都会对标社保的持股动态。

但有经验的投资者知道,很多时候社保重仓的个股并不适合中小投资者,他们有的规模过大,从而影响二级市场的股价表现,也有的由于资产效率不高,从而不能产生刺激市场关注的业绩。

今天我们聚焦社保重仓股,并从效率角度为投资者打开另一扇门,从下面的个股中能看到,社保重仓的股票除了安全以外,还拥有良好的资产效率。

海澜之家(600398.SH)资产效率指数:★★★★★公司属于纺织服装行业中的毛纺及服装类上市公司,其主营业务为高档精纺呢绒,高档西服、职业服的生产和销售,以及品牌服装的经营。

公司有下属“海澜之家”、“EICHITOO”、“百衣百顺”和“圣凯诺”四大服装品牌。

海澜之家的净资产收益率达到34%,作为一家传统行业上市公司,这样的资产效率堪称高效,公司过去三个完整会计年度中,实现业绩同比三连增,虽然增长幅度不是非常高,但其稳健的趋势令人印象深刻。

伊利股份(600887.SH)资产效率指数:★★★★伊利下设液态奶、冷饮、奶粉、酸奶和原奶五大事业部,所属企业80多个,生产"伊利"牌雪糕、冰淇淋、奶粉、酸奶等1000多种产品,均通过了国家绿色食品发展中心的绿色食品认证。

伊利雪糕、冰淇淋连续10年产销量居全国第一,伊利超高温灭菌奶连续7年产销量居全国第一。

公司去年的净资产收益率为26.29%,如此大体量的企业还有超过25%的净资产收益率,说明企业运营效率非常高。

在股价上由于蓝筹股受到追捧,伊利二级市场表现非常抢眼。

长安汽车(000625.SZ)资产效率指数:★★★★公司是中国近代工业的先驱,为中国汽车行业第一阵营、第一自主品牌、第一研发实力企业。

经过多年发展,现已形成轿车、微车、客车、卡车、SUV、MPV等低中高档、宽系列、多品种的产品谱系,拥有排量从0.8L—2.5L的发动机平台。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资料来源:东方证券研究所

2011E

资本(C,百万元,人民币,%)

5724 1015 6739 2107 405 4226 531 3694 642 3052

风险加权资产 总贷款

核心资本充足率 资本充足率

加权风险资产/总资产 贷款/生息资产 存款/总资产 贷存比 权益/总资产 权益/总贷款

2011E

盈利能力(E,百万元,人民币)

生息资产收益率回升明显,不过由于公司为匹配长期贷款在当期买入 50 180

亿元左右的协议存款,导致三季度息差较二季度基本持平。而今年以来公

司净息差不断下滑主要还是因为非贷款类资产增加较快、贷款占比下降所 120

致。由于公司在贷款受限背景下可能将更多注意力放在金融市场业务上, 在不考虑升息的情况下,公司息差变化将主要取决于资产结构调整的力 60

研究结论

金麟

z 贷款规模受限下金融市场业务将迎来发展机遇:公司判断明年信贷规模

仍将受限,会大力发展金融市场业务。我们判断,尽管信贷供需两旺,不

银行业高级分析师 8621-63325888×6084 jinlin1@ 执业证书编号:S0860209120209

过南京银行 2011 年信贷增速可能很难超过今年水平,预计在 20-22%左 右。作为“债券特色”银行,凭借在金融市场业务上良好的声誉和健全的 牌照,信贷受限背景下债券和同业业务的大力拓展将有望使公司利息收入 和手续费收入增速仍快于行业平均。

0.84 0.97 1.28

【

为 1.76X,维持公司“买入”的投资评级,目标价 19 元。

公

司

净资产收益率(%) 市盈率(X)

12.69 19.40

16.17 12.88

17.96 9.82

·

市净率(X)

2.46 2.08 1.76

研

资料来源:公司数据,东方证券研究所预测。

究

报

告

】

相关研究报告

东方证券股份有限公司及其关联机构在法律许可的范围内正在或将要与本研究报告所分析的企业 发展业务关系。因此,投资者应当考虑到本公司可能存在对报告的客观性产生影响的利益冲突,不 应视本报告为作出投资决策的唯一因素。 有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投 资代表联系。并请阅读报告最后一页的免责申明。

未评级:由于在报告发出之时该股票不在本公司研究覆盖范围内,分析师基于当时对该股票的 研究状况,未给予投资评级等相关信息。

暂停评级:根据监管制度及本公司相关规定,研究报告发布之时该投资对象可能与本公司存在 潜在的利益冲突情形;亦或是研究报告发布当时该股票的价值和价格分析存在重大不确定性, 缺乏足够的研究依据支持分析师给出明确投资评级;分析师在上述情况下暂停对该股票给予投 资评级等信息,投资者需要注意在此报告发布之前曾给予该股票的投资评级、盈利预测及目标 价格等信息不再有效。

度,同时公司风险偏好的改变可能也是考虑因素之一。我们预计公司在调

整资产结构和发展收益率较高的中小企业贷款的双重影响下,2011 年净

0 09-11

10-01

10-04

10-06

10-08

10-11

息差可能将基本持平。

财务预测

z 在信贷受限的冲击下,短期内公司的异地扩张进程不免受到影响,不过我

们认为公司的成长故事远没有结束,且公司金融市场业务的快速发展也将 弥补短期内公司信贷受限的不利影响。我们预计南京银行 2010 年、2011

《扩张就是战略》 《成长确定 风险可控》 《债券业务成亮点 规模扩张是主因》 《2010 年增长确定 资产质量乐观》

2010.8.10 . 2010.7.24 .

2010.4.28 2010.3.31

高增长仍将延续——南京银行调研快报

附表:财务报表预测与比率分析

损益表主要科目(百万 元,人民币)

净利息收入 净非息收入 营业收入 营业费用 营业税金及附加 拨备前利润 资产减值准备 营业利润

2009A

123790 111624 4948 1781 2.40% 2.56% 31.38% 12.69% 13.82% 1.03% 1.29% 2.21% 12.29 2009A 91.86% 43.87% 97.92% 2009A 19.39

2.46 1.04%

2010E

129081 80651 10.94% 11.40% 62.26% 39.58% 65.97% 58.97% 6.93% 17.82%

资料来源:益盟,东方证券研究所

3

高增长仍将延续——南京银行调研快报

分析师申明

每位负责撰写本研究报告全部或部分内容的研究分析师在此作以下声明: 分析师在本报告中对所提及的证券或发行人发表的任何建议和观点均准确地反映了其个人对该证 券或发行人的看法和判断;分析师薪酬的任何组成部分无论是在过去、现在及将来,均与其在本研 究报告中所表述的具体建议或观点无任何直接或间接的关系。

ROE ROEWA

ROA ROAWA RoRWA 杠杆率 流动性(L,%) 资产负债率 贷款/总资产 生息资产/总资产 相对估值指标 市盈率(PE) 市净率(PB) 分红收益率

2009A

90267 65608 12.77% 13.90% 60.35% 44.80% 68.28% 64.24% 8.14% 18.55%

营业收入(百万) 拨备前利润(百万)

2009A 3628 2230

2010E 5226 3269

2011E 6739 4226

年将分别实现 EPS 0.97 元和 1.28 元(未考虑融资摊薄影响),同比分别 净利润(百万)

1544 2325 3050

增长 50.6%和 31.2%。目前公司股价对应 2011 年动态 PE 为 9.8X,PB 每股收益(元)

2009A

3167 570 3737 1138 259 2230 357 1874 327 1545

2009A

65608 41714 15190 23947 149566 102127 31563 137398 12168 2009A

815 1.22% 1420 174.19% 2.13% 0.68% 0.53% 2009A 6.625 0.841 0.100

南京银行 601009.SH

高增长仍将延续

王鸣飞

银行与证券行业分析师

事件:近日,我们与几家机构一同赴南京银行总行进行实地调研,就公司

8621-63325888×6085

近期经营情况和战略发展等问题与公司高管进行了交流。

wangmingfei@ 执业证书编号:S0860109051253

2011E

228324 212048

9417 3693 2.38% 2.51% 31.27% 17.97% 21.44% 1.19% 1.58% 2.12% 15.13 2011E 93.39% 38.46% 98.38% 2011E 9.81 1.76 3.06%

2

附图:相关上市公司近期资金流向

2010E

4492 734 5226 1644 313 3269 455 2814 488 2326

2010E

80651 62346 22952 37806 207338 136773 51447 192964 14374 2010E

815 0.99% 1793 240.00% 2.22% 0.62% 0.55% 2010E 6.020 0.974 0.195

高增长仍将延续——南京银行调研快报

注: 超级资金(>50 万股或 100 万元):体现了超大户或者机构当日的净买卖方向; 散户资金(<1 万股或 5 万元):体现了散户当日的净买卖方向; 当日净量:红柱为净买入,绿柱为净卖出,数值为当日净量占流通盘的百分比; 60 日累计:当日净量的 60 日累计值; 10 日均值:60 日累计线的 10 日平滑。

z 资产质量风险低,融资平台贷款仍有发展空间:公司今年以来屡屡实现

投资评级

买入 增持 中性 减持(维持)

股价(2010 年 11 月ห้องสมุดไป่ตู้11 日)

12.54

目标价格

19.00

总股本/A 股(万股)

238778/238778

国家/地区

中国

调

不良双降。目前公司政府平台贷款中公益性项目仅占 5%左右,远低于江 行业 苏省金融机构 25%的占比,同时平台贷款中基本没有无现金流覆盖项目。 报告日期

所得税 净利润 资产负债表主要科目 (百万元,人民币)

贷款 债券投资 现金及存放央行 同业资产 总资产

存款 同业负债 总负债 股东权益 资产质量(A,%) 不良贷款 不良贷款比率 贷款拨备 拨备/已减值贷款 拨备/总贷款 信用成本 损失准备计提比率 每股指标(人民币) 每股净资产 每股收益 每股分红

2010E

179887 168089

7298 2806 2.39% 2.50% 31.46% 16.18% 18.09% 1.12% 1.55% 2.12% 14.42 2010E 93.07% 38.90% 98.27% 2010E 12.87 2.08 1.55%

2011E

158306 98868 10.17% 10.92% 61.59% 39.09% 66.59% 57.76% 6.61% 17.18%

投资评级和相关定义

报告发布日后的 12 个月内的公司的涨跌幅相对同期的上证指数/深证成指的涨跌幅为基准; 公司投资评级的量化标准

买入:相对强于市场基准指数收益率 15%以上; 增持:相对强于市场基准指数收益率 5%~15%; 中性:相对于市场基准指数收益率在-5%~+5%之间波动; 减持:相对弱于市场基准指数收益率在-5%以下。