第二十六章 公司财务模型和长期计划

第二十六章公司财务模型和长期计划

McGraw-Hill/Irwin

Copyright © 2002 by The McGraw-Hill Companies, Inc. All rights reserved.

26-4

Sales Forecast

• All financial plans require a sales forecast. • Perfect foreknowledge is impossible since sales

26-0

26.1 What is Corporate Financial Planning?

• It formulates the method by which financial goals are to be achieved.

• There are two dimensions:

1. A Time Frame

• Suppose a financial planner assumes that sales, costs, and net income will rise at g1. Further, suppose that the planner desires assets and liabilities to grow at a different rate, g2. These two rates may be incompatible unless a third variable is adjusted. For example, compatibility may only be reached is outstanding stock grows at a third rate, g3.

Copyright © 2002 by The McGraw-Hill Companies, Inc. All rights reserved.

(完整版)财务分析模型

(完整版)财务分析模型财务分析模型是企业财务管理中的重要工具,通过对财务数据的分析和计算,帮助企业了解自身的财务状况和经营情况,为决策提供依据。

本文将从五个方面详细阐述财务分析模型的内容及其应用。

一、财务比率分析1.1 流动比率:流动比率是企业流动资产与流动负债之比,用以衡量企业偿债能力。

流动比率高于1表示企业具备偿付短期债务的能力,低于1则表示企业面临偿债风险。

1.2 速动比率:速动比率是企业速动资产与流动负债之比,速动资产指的是除去存货后的流动资产。

速动比率能更准确地反映企业偿债能力,因为存货可能存在变现难的问题。

1.3 资产负债率:资产负债率是企业负债总额与资产总额之比,用以衡量企业资产的融资程度。

资产负债率高表示企业债务较多,风险较高,资产负债率低则表示企业财务稳定。

二、盈利能力分析2.1 毛利率:毛利率是企业销售毛利与销售收入之比,用以衡量企业产品或服务的盈利能力。

毛利率高表示企业在销售过程中能够获得较高的利润,毛利率低则表示企业盈利能力较弱。

2.2 净利率:净利率是企业净利润与销售收入之比,用以衡量企业销售后的净利润占销售收入的比例。

净利率高表示企业销售后能够获得较高的净利润,净利率低则表示企业经营效益不佳。

2.3 资产收益率:资产收益率是企业净利润与资产总额之比,用以衡量企业利用资产创造利润的能力。

资产收益率高表示企业能够高效利用资产创造利润,资产收益率低则表示企业资产利用效率较低。

三、现金流量分析3.1 经营活动现金流量:经营活动现金流量是企业经营活动所产生的现金流入与流出之差。

通过分析经营活动现金流量,可以了解企业经营的现金状况和现金流入流出的变化趋势。

3.2 投资活动现金流量:投资活动现金流量是企业投资活动所产生的现金流入与流出之差。

通过分析投资活动现金流量,可以了解企业投资决策的效果和资金运用的情况。

3.3 筹资活动现金流量:筹资活动现金流量是企业筹资活动所产生的现金流入与流出之差。

公司财务管理中的财务模型与预测

公司财务管理中的财务模型与预测随着企业经营环境的不断变化和市场需求的增长,公司财务管理成为了企业持续发展所必需的重要环节。

在这个过程中,财务模型与预测扮演着关键的角色,帮助企业管理层做出明智的决策。

本文将探讨财务模型与预测在公司财务管理中的作用,并介绍一些常见的财务模型和预测方法。

一、财务模型的作用财务模型是通过建立数学和统计等方法来描述和处理公司财务数据的工具。

它可以帮助企业分析和预测财务状况、经营风险和资金需求,为企业管理层制定战略和决策提供依据。

财务模型可以从多个角度对企业的财务情况进行分析,例如利润模型、现金流模型、财务比率模型等。

二、常见的财务模型1. 利润模型:利润模型可以帮助企业管理层分析企业的盈利能力和盈利结构。

通过利润模型,企业可以了解产品销售的收入和成本,进而确定最优的产品组合和定价策略。

2. 现金流模型:现金流模型用于预测企业的现金流量情况,帮助企业管理层有效管理和运用现金。

现金流模型可以帮助企业预测未来的现金流入和流出情况,为企业提供有效的预算和决策依据。

3. 财务比率模型:财务比率模型是通过对财务指标进行计算和比较,评估企业的财务健康状况和绩效。

常用的财务比率包括流动比率、资产负债比率、净利润率等,这些比率可以帮助企业管理层发现企业的财务问题和潜在风险。

三、财务预测的方法财务预测是企业管理层根据历史数据和市场预期,预测未来一段时间内的财务状况和经营情况。

财务预测方法多样,常用的包括趋势分析、回归分析和比例分析等。

1. 趋势分析:趋势分析是基于历史数据的变化趋势进行预测。

通过对历史数据进行趋势分析,企业管理层可以发现和预测一些规律性的变化,从而预测未来的财务情况。

2. 回归分析:回归分析是通过建立数学模型,确定不同变量之间的关系,并进行预测。

企业管理层可以通过回归分析来预测财务指标与其他变量之间的关系,为决策提供依据。

3. 比例分析:比例分析是通过对财务指标进行比较和分析,预测企业未来的财务状况。

(完整版)财务分析模型

(完整版)财务分析模型财务分析模型是企业财务管理中的重要工具,通过对财务数据的分析和计算,可以匡助企业评估经营状况、预测未来发展趋势,为决策提供依据。

本文将从五个方面详细介绍财务分析模型的完整版。

一、财务比率分析1.1 偿债能力分析:通过计算流动比率、速动比率和负债比率等指标,评估企业偿还债务的能力。

1.2 盈利能力分析:通过计算毛利率、净利率和资产收益率等指标,评估企业盈利水平和利润率。

1.3 运营能力分析:通过计算总资产周转率、存货周转率和应收账款周转率等指标,评估企业运营效率和资产利用率。

二、财务风险分析2.1 市场风险分析:通过计算贝塔系数和波动率等指标,评估企业股票的市场风险。

2.2 信用风险分析:通过计算债务比率和利息保障倍数等指标,评估企业的信用风险和偿债能力。

2.3 经营风险分析:通过计算固定成本比率和营业利润率等指标,评估企业的经营风险和盈利能力。

三、财务增长分析3.1 营业收入增长分析:通过计算年度营业收入增长率和季度营业收入增长率等指标,评估企业的销售增长情况。

3.2 净利润增长分析:通过计算年度净利润增长率和季度净利润增长率等指标,评估企业的盈利增长情况。

3.3 资产增长分析:通过计算年度总资产增长率和季度总资产增长率等指标,评估企业的资产扩张情况。

四、财务效率分析4.1 资本结构分析:通过计算资本结构比例和权益乘数等指标,评估企业的资本结构和财务稳定性。

4.2 资金运营分析:通过计算现金流量比率和现金周转天数等指标,评估企业的资金运营效率和流动性。

4.3 资本回报分析:通过计算投资回报率和净资产收益率等指标,评估企业的资本利用效率和盈利能力。

五、财务预测分析5.1 财务预测模型:通过建立财务模型,预测未来的财务指标,为企业决策提供参考。

5.2 风险评估模型:通过建立风险模型,评估不同决策对财务风险的影响,辅助决策制定。

5.3 方案优化模型:通过建立方案优化模型,对不同决策方案进行比较和评估,选择最优方案。

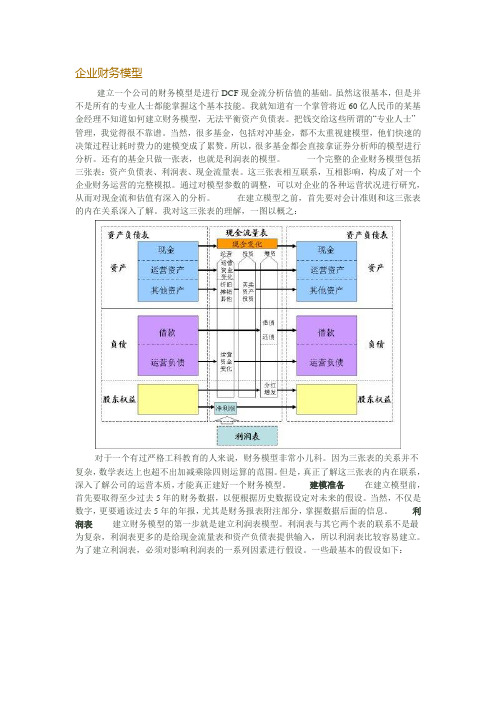

企业财务模型

企业财务模型建立一个公司的财务模型是进行DCF现金流分析估值的基础。

虽然这很基本,但是并不是所有的专业人士都能掌握这个基本技能。

我就知道有一个掌管将近60亿人民币的某基金经理不知道如何建立财务模型,无法平衡资产负债表。

把钱交给这些所谓的“专业人士”管理,我觉得很不靠谱。

当然,很多基金,包括对冲基金,都不太重视建模型,他们快速的决策过程让耗时费力的建模变成了累赘。

所以,很多基金都会直接拿证券分析师的模型进行分析。

还有的基金只做一张表,也就是利润表的模型。

一个完整的企业财务模型包括三张表:资产负债表、利润表、现金流量表。

这三张表相互联系,互相影响,构成了对一个企业财务运营的完整模拟。

通过对模型参数的调整,可以对企业的各种运营状况进行研究,从而对现金流和估值有深入的分析。

在建立模型之前,首先要对会计准则和这三张表的内在关系深入了解。

我对这三张表的理解,一图以概之:对于一个有过严格工科教育的人来说,财务模型非常小儿科。

因为三张表的关系并不复杂,数学表达上也超不出加减乘除四则运算的范围。

但是,真正了解这三张表的内在联系,深入了解公司的运营本质,才能真正建好一个财务模型。

建模准备在建立模型前,首先要取得至少过去5年的财务数据,以便根据历史数据设定对未来的假设。

当然,不仅是数字,更要通读过去5年的年报,尤其是财务报表附注部分,掌握数据后面的信息。

利润表建立财务模型的第一步就是建立利润表模型。

利润表与其它两个表的联系不是最为复杂,利润表更多的是给现金流量表和资产负债表提供输入,所以利润表比较容易建立。

为了建立利润表,必须对影响利润表的一系列因素进行假设。

一些最基本的假设如下:在所有的假设中,销售额增长率是最为关键的一个,因为很多的其它参数的假设都是基于销售额的一个比例而来。

在做假设时,既要参考历史数据,也要考虑公司未来的发展,可以说是没有绝对的正确与否。

但是,在利润表上,有一个重要的质量监控指标,这就是运营杠杆。

公司长期财务规划及融资方式

2007年利润表

项目

金额

营业收入 减:营业成本

营业费用 营业利润 减:管理费用

财务费用 税前利润 减:所得税

15000000 11400000

60000 3540000 3060000

30000 450000 180000

税后利润

270000

占销售收入的百分 比(%) 100 76 0.4 23.6 20.4 0.2 3

18

(五)增长与财务需求的关系

从资金来源上看,企业增长的实现方式 有三种:

1、完全依靠企业内部资金增长。 2、主要依靠外部资金增长。 3、平衡增长。

19

平衡增长

平衡增长。就是保持目前的财务结构

和与此有关的财务风险,按照股东权益 的增长比例增加借款,以此支持销售增 长。

20

可持续增长率:是指不增发新股并 保持目前经营效率和财务政策条件 下公司销售所能增长的最大比率。

11

2008年预计利润表

项目

营业收入 减:营业成本

营业费用 营业利润 减:管理费用

财务费用 税前利润 减:所得税

金额

15000000 11400000

60000 3540000 3060000

30000 450000 180000

占销售收入的 百分比(%)

100 76 0.4

2008年预计数 18000000

14

1、找用 2、计算收入增加

3、计算敏感资产总额占销售收入的百分比

4、计算敏感负债总额占销售收入的百分比

15

5、计算收入增加引起负债自发增加 6、计算收入增加引起资产增加 7、计算留存收益增加 8、外部融资额

16

某公司2008年12月31日的预计资产负债表

(完整版)财务分析模型

(完整版)财务分析模型财务分析模型是财务管理中的重要工具,通过对企业财务数据的分析和计算,可以帮助企业评估其财务状况、经营绩效和未来发展趋势。

本文将介绍财务分析模型的完整版,包括其概述和五个部分的详细内容。

引言概述:财务分析模型是财务管理中的核心内容之一。

它通过对企业的财务数据进行分析和计算,帮助企业了解自身的财务状况,评估经营绩效,并预测未来的发展趋势。

财务分析模型可以提供决策支持,帮助企业制定合理的财务策略和经营计划。

下面将详细介绍财务分析模型的五个部分。

一、财务比率分析:1.1 偿债能力分析:通过计算企业的偿债能力比率,如流动比率、速动比率和利息保障倍数,评估企业偿债能力的强弱,判断企业是否能够按时偿还债务。

1.2 盈利能力分析:通过计算企业的盈利能力比率,如毛利率、净利率和资产收益率,评估企业盈利能力的优劣,判断企业是否能够持续盈利。

1.3 资本结构分析:通过计算企业的资本结构比率,如负债比率、权益比率和长期负债比率,评估企业的资本结构合理性,判断企业是否存在过高的财务风险。

二、现金流量分析:2.1 经营活动现金流量分析:通过对企业经营活动现金流量的计算和分析,评估企业的经营活动是否能够产生足够的现金流量,判断企业经营状况的稳定性和可持续性。

2.2 投资活动现金流量分析:通过对企业投资活动现金流量的计算和分析,评估企业的投资决策是否合理,判断企业的投资效益和未来的发展潜力。

2.3 筹资活动现金流量分析:通过对企业筹资活动现金流量的计算和分析,评估企业的筹资能力和资金运作情况,判断企业的融资能力和财务稳定性。

三、财务报表分析:3.1 资产负债表分析:通过对企业资产负债表的分析,评估企业的资产负债结构和资产负债比例,判断企业的财务风险和财务稳定性。

3.2 利润表分析:通过对企业利润表的分析,评估企业的盈利能力和盈利结构,判断企业的盈利模式和盈利能力的可持续性。

3.3 现金流量表分析:通过对企业现金流量表的分析,评估企业的现金流量状况和现金流量变动情况,判断企业的现金流量管理能力和经营风险。

(完整版)财务分析模型

(完整版)财务分析模型财务分析模型是企业财务管理中的重要工具,通过对企业财务数据的分析和计算,可以帮助企业了解自身的财务状况,评估经营绩效,并为决策提供依据。

本文将从四个方面详细介绍财务分析模型的完整版。

一、财务比率分析1.1 偿债能力分析偿债能力是企业在面对债务偿还时的能力。

通过计算负债比率、流动比率和速动比率等指标,可以评估企业的偿债能力。

负债比率反映了企业负债的比重,流动比率反映了企业短期偿债能力,速动比率则更加关注企业的流动性。

1.2 盈利能力分析盈利能力是企业利润的能力。

通过计算毛利率、净利率和ROE等指标,可以评估企业的盈利能力。

毛利率反映了企业销售产品或提供服务的盈利能力,净利率反映了企业销售收入的盈利能力,ROE则综合考虑了企业的净利润和资本结构。

1.3 资产效率分析资产效率是企业利用资产创造收益的能力。

通过计算总资产周转率、存货周转率和固定资产周转率等指标,可以评估企业的资产利用效率。

总资产周转率反映了企业每一单位资产创造的销售额,存货周转率反映了企业存货的周转速度,固定资产周转率则关注企业固定资产的利用效率。

二、现金流量分析2.1 经营活动现金流量分析经营活动现金流量分析主要关注企业日常经营活动所产生的现金流量。

通过计算经营活动现金流量净额、经营活动现金流量比率和经营活动现金流量回报率等指标,可以评估企业的经营活动现金流量状况。

2.2 投资活动现金流量分析投资活动现金流量分析主要关注企业投资活动所产生的现金流量。

通过计算投资活动现金流量净额、投资活动现金流量比率和投资活动现金流量回报率等指标,可以评估企业的投资活动现金流量状况。

2.3 筹资活动现金流量分析筹资活动现金流量分析主要关注企业筹资活动所产生的现金流量。

通过计算筹资活动现金流量净额、筹资活动现金流量比率和筹资活动现金流量回报率等指标,可以评估企业的筹资活动现金流量状况。

三、成本费用分析3.1 成本结构分析成本结构分析可以帮助企业了解各项成本在总成本中的比重,从而确定成本的优化方向。

财务计划模型

财务计划模型财务计划模型是指企业为了达成财务目标而制定的一种计划方案。

它是企业经营管理的重要工具,通过对企业财务状况的分析和预测,为企业未来的经营决策提供参考依据。

一个完善的财务计划模型可以帮助企业合理安排资金运作,提高财务效益,降低风险,实现可持续发展。

首先,财务计划模型需要包括企业的财务目标。

企业的财务目标是企业长期经营目标的具体体现,包括盈利能力、偿债能力、流动性和成长性等方面。

财务计划模型应当根据企业的实际情况,制定合理的财务目标,并通过具体的指标来衡量和评估企业的财务状况。

其次,财务计划模型需要进行财务预测和分析。

通过对企业过去财务数据的梳理和分析,结合市场环境和行业发展趋势,对企业未来的财务状况进行预测。

这种预测需要考虑到各种不确定因素,如市场需求变化、政策调整、竞争态势等,以便更准确地把握未来的发展趋势。

再次,财务计划模型需要制定财务策略和措施。

在财务目标和预测的基础上,企业需要制定相应的财务策略和措施,以实现财务目标。

这包括资金运作、成本控制、投资决策、融资安排等方面,需要综合考虑企业的整体利益和风险,制定合理的财务计划。

最后,财务计划模型需要进行监控和调整。

一旦财务计划实施后,企业需要对财务状况进行监控和评估,及时发现问题并采取相应的调整措施。

财务计划模型是一个动态的过程,需要根据实际情况进行不断的修正和完善,以确保财务目标的实现。

综上所述,财务计划模型是企业财务管理的重要工具,它能够帮助企业合理安排资金运作,提高财务效益,降低风险,实现可持续发展。

一个完善的财务计划模型需要包括财务目标、财务预测和分析、财务策略和措施以及监控和调整等方面,以确保企业的财务目标得以实现。

希望企业能够重视财务计划模型的建立和实施,从而更好地推动企业的发展和壮大。

长期财务目标的制定与执行计划

长期财务目标的制定与执行计划本次工作计划介绍:本次工作计划的主要目标是制定和执行长期财务目标。

为了实现这一目标,采取以下步骤:1.分析当前的财务状况:对公司的财务状况进行全面分析,包括收入、支出、资产和负债等方面。

这将帮助我们了解公司的财务状况,并确定需要改进的领域。

2.设定长期财务目标:基于当前的财务状况,设定长期财务目标。

这些目标将包括增加收入、降低支出、提高资产价值和降低负债等方面。

确保这些目标具体、可衡量、可实现、相关和有时间限制。

3.制定实施计划:制定实施计划,以确保实现长期财务目标。

这个计划将包括具体的行动步骤、时间表和责任分配。

确保这个计划是实际可行的,并能够适应不同的变化。

4.监控和调整:定期监控财务目标的进展情况,并根据需要进行调整。

这将帮助我们确保我们的计划与实际情况相符,并能够及时做出必要的更改。

5.评估和报告:最后,评估长期财务目标的实现情况,并向管理层报告。

这将帮助我们了解我们的计划是否有效,并确定需要采取的下一步行动。

通过这些步骤,能够制定和执行长期财务目标,以确保公司的长期成功。

以下是详细内容:一、工作背景随着经济的不断发展和竞争的日益激烈,公司需要制定和执行长期财务目标,以保持竞争力和可持续发展。

长期财务目标的制定与执行是公司战略规划的重要组成部分,对于公司的长期发展和成功至关重要。

二、工作内容进行以下工作内容:1.分析当前的财务状况:对公司的财务状况进行全面分析,包括收入、支出、资产和负债等方面。

使用财务报表和数据分析工具来收集和分析数据,并使用这些数据来评估公司的财务状况。

2.设定长期财务目标:基于当前的财务状况,设定长期财务目标。

这些目标将包括增加收入、降低支出、提高资产价值和降低负债等方面。

使用SMART准则来确保这些目标具体、可衡量、可实现、相关和有时间限制。

3.制定实施计划:制定实施计划,以确保实现长期财务目标。

这个计划将包括具体的行动步骤、时间表和责任分配。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Plug

Pro Forma Statements

❖ The financial plan will have a forecast balance sheet, a forecast income statement, and a forecast sources-and-uses-of-cash statement.

❖ These are called pro forma statements or pro formas.

Asset Requirements

❖ The financial plan will describe projected capital spending.

❖ In addition it will the discuss the proposed uses of net working capital.

Financial Requirements

❖ The plan will include a section on Dividend policy and capital structure policy should be addressed.

第二十六章 公司财务模型和长期计划

2 6 . 1 What is Corporate Financial Planning?

❖ It formulates the method by which financial goals are to be achieved.

❖ There are two dimensions:

Economic Assumptions

26.2 A Financial Planning Model: The Ingredients

1. Sales forecast 2. Pro forma statements 3. Asset requirements 4. Financial requirements 5. Plug 6. Economic assumptions

❖ Options

The plan provides an opportunity for the firm to weigh its various options.

❖ Feasibility ❖ Avoiding Surprises

Nobody plans to fail, but many fail to plan.

26.1 What is Corporate Financial Planning?

❖ Scenario Analysis

Each division might be asked to prepare three different plans for the near term future:

A Worst Case

A Normal Case

A Best Case

What Will the Planning Process Accomplish?

❖ Interactions

The plan must make explicit the linkages between investment proposals and the firm’s financing choices.

2. A Level of Aggregation

❖ Each division and operational unit should have a plan.

❖ As the capital-budgeting analyses of each of the firm’s divisions are added up, the firm aggregates these small projects as a big project.

❖ Compatibility across various growth targets will usually require adjustment in a third variable.

❖ Suppose a financial planner assumes that sales, costs, and net income will rise at g1. Further, suppose that the planner desires assets and liabilities to grow at a different rate, g2. These two rates may be incompatible unless a third variable is

Sales Forecast

❖ All financial plans require a sales forecast. ❖ Perfect foreknowledge is impossible since

sales depend on the uncertain future state of the economy. ❖ Businesses that specialize in macroeconomic and industry projects can be help in estimating sales.

1. A Time Frame

❖ Short run is probably anything less than a year.

❖ Long run is anything over that; usually taken to be a two-year to five-year period.