第8章财务计划模型

pdca在财务工作运用

pdca在财务工作运用PDCA是一个因管理而广泛使用的四个步骤的循环模型,它代表计划(Plan)、执行(Do)、检查(Check)和行动(Act)。

这个模型有助于提升组织的效率和质量,同时也能在财务工作中发挥重要作用。

本文将探讨如何在财务工作中运用PDCA模型,以提升工作效率和质量。

一、计划(Plan)在财务工作中,计划是一个至关重要的步骤。

在这个阶段,财务团队需要明确目标并制定相应的策略。

例如,财务团队可能设定一个目标,即在下个财政年度实现一定的利润增长。

为了达到这个目标,他们需要制定一项详细的财务计划,包括预算、投资策略和成本控制措施等。

此外,在该阶段还应该明确责任和时间表,确保每个人都清楚自己的任务和完成时间。

二、执行(Do)执行阶段是将计划付诸行动的阶段。

在财务工作中,这意味着财务团队需要执行他们制定的计划。

例如,如果他们制定了一个预算,那么他们需要按照此预算进行财务管理和决策。

此外,他们还需要实施监控措施,以确保计划按照预期进行。

例如,他们可以定期审查财务报表,检查是否在预算范围内,并核实是否需要采取纠正措施。

三、检查(Check)检查阶段是对执行结果进行评估和检查的阶段。

在财务工作中,这包括对财务数据进行分析和审查,以确定是否达到预期目标。

例如,财务团队可以比较实际销售额与预算销售额之间的差异,并分析造成差异的原因。

如果差异较大,他们需要找出原因,并采取相应的纠正措施。

此外,在这个阶段,财务团队还应该评估他们的财务控制措施的有效性,并对未来的计划进行调整。

四、行动(Act)行动阶段是对检查结果采取行动的阶段。

在财务工作中,这意味着财务团队需要根据检查结果做出调整和改进。

例如,如果他们发现预算偏差过大,他们可能需要调整预算或优化成本控制措施。

此外,在这个阶段,他们还可以根据检查结果提供有关财务决策的建议,并督促有关方面采取相应行动。

通过应用PDCA模型,财务团队能够实现连续改进,并提升工作效率和质量。

第八章 审计计划

第八章审计计划一、单项选择题1.根据审计风险=重大错报风险×检查风险,下列说法不恰当的是( )。

A.审计业务是一种高保证程度的鉴证业务,可接受的审计风险应当足够低,以使注册会计师能够合理保证已审财务报表不存在重大错报B.在设计审计程序以确定财务报表整体是否存在重大错报时,注册会计师应当从财务报表层次和各类交易、账户余额、列报认定层次考虑重大错报风险C.在既定的审计风险水平下,可接受的检查风险水平与认定层次重大错报风险的评估结果呈同向关系D.在既定的审计风险水平下,可接受的检查风险水平与认定层次重大错报风险的评估结果呈反向关系2.以下关于初步业务活动总体审计策略和具体审计计划的观点不恰当的是( )。

A.注册会计师在计划审计工作后,需要开展初步业务活动B.注册会计师在计划审计工作前,需要开展初步业务活动C.总体审计策略用以确定审计范围、时间和方向,并指导制定具体审计计划D.针对总体审计策略中所识别的不同事项,制定具体审计计划,并考虑通过有效利用审计资源以实现审计目标3.以下关于具体审计计划的各种说法不恰当的是( )。

A.制订具体审计计划的主要目的是为了获取充分、适当的审计证据以将检查风险降至可接受的低水平B.具体审计计划的核心内容是审计项目组成员拟实施的审计程序的性质、时间和范围C.具体审计计划的内容包括何时召开项目组预备会和总结会,预期项目负责人和经理如何对审计工作底稿进行复核(总体审计策略的内容)D.具体审计计划可以因为非预期事项、条件的变化或在实施审计程序中获取的审计证据等原因进行必要的更新和修改4.注册会计师选择重要性水平的基准的以下说法中不恰当的是( )。

A.对于以营利为目的的被审计单位可以选择税前利润或税后净利润作为基准B.而对于收益不稳定的被审计单位可以选择净资产作为基准(费用)C.由于销售收入和总资产具有相对稳定性可以作为通常的重要性水平的基准D.对于资产管理公司来说,可以将净资产作为基准5.以下关于重大错报风险的说法中,不正确的是( )。

计算机财务管理:财务建模方法与技术9-财务计划模型

10

11

12

13

14

15

16

17

18

19

20

21

22

23

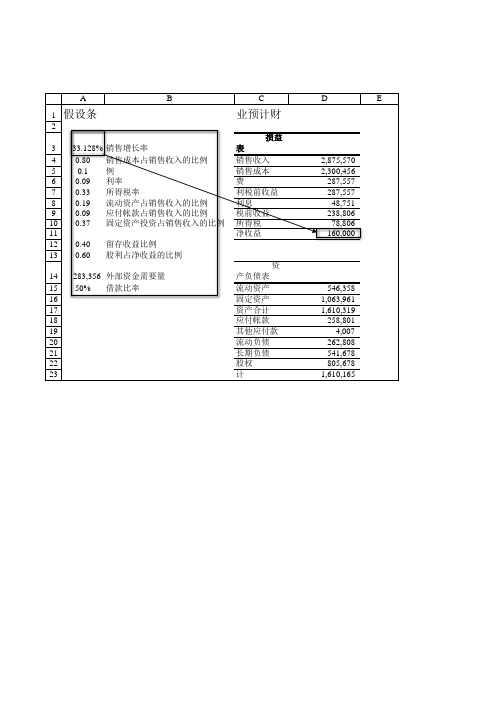

A B C D E AA企业

假设条

AA企

业预计财

33.128%销售增长率

损益

表

0.80销售成本占销售收入的比例销售收入 2,875,570

0.1

销售和管理费用占销售收入的比

例销售成本 2,300,456

0.09利率

销售和管理

费 287,557

0.33所得税率利税前收益 287,557

0.19流动资产占销售收入的比例利息 48,751

0.09应付帐款占销售收入的比例税前收益 238,806

0.37固定资产投资占销售收入的比例所得税 78,806

净收益 160,000

0.40留存收益比例

0.60股利占净收益的比例

283,356外部资金需要量

资

产负债表

50%借款比率流动资产 546,358

固定资产 1,063,961

资产合计 1,610,319

应付帐款 258,801

其他应付款 4,007

流动负债 262,808

长期负债 541,678

股权 805,678

负债权益合

计 1,610,165。

财务管理第八章课件

8-7

Developing The Model

• You could continue to push back the year in which you will sell the stock

8-4

One-Period Example

• Suppose you are thinking of purchasing the stock of Moore Oil, Inc. You expect it to pay a $2 dividend in one year, and you believe that you can sell the stock for $14 at that time. If you require a return of 20% on investments of this risk, what is the maximum you would be willing to pay?

8-2

Chapter Outline

• Common Stock Valuation • Some Features of Common and

Preferred Stocks • The Stock Markets

8-3

Cash Flows for Stockholders

• If you buy a share of stock, you can receive cash in two ways

• Be able to compute stock prices using the dividend growth model

第八章计划审计工作习题

第八章计划审计工作一、单项选择题1.会计师事务所开展初步业务活动,以确保在计划审计工作时执行审计工作的注册会计师达到()的要求。

A.合理利用专家工作B.独立性和专业胜任能力C.对客户的商业机密保密D.按适当的方式收费2.天成会计师事务所的王华注册会计师作为天籁公司2006年度财务报表审计的项目负责人,编制并向事务所的业务部门负责人提交了总体审计计划。

部门负责人在对总体审计计划进行审核时,如果发现总体审计计划中包含了以下()内容,应建议王华注册会计师将其纳入具体审计计划中。

A.时间预算B.审计程序C.重点审计领域D.审计重要性3.注册会计师可以根据被审计单位的性质和环境来具体确定重要性的基准。

以下说法中,你不认同的是()。

A.对于以盈利为目的的被审计单位而言,来自经常性业务的税前利润或税后净利润可能是一个适当的基准B.对于收益不稳定的被审计单位或非盈利组织来说,选择税前利润或税后净利润作为判断重要性水平的基准可能比较合适C.由于销售收入和总资产具有相对稳定性,注册会计师经常将其用作确定计划重要性水平的基准D.对于资产管理公司来说,净资产可能是一个适当的基准4.昌盛会计师事务所承接了天成上市公司2006的财务报表审计业务,派出了注册会计师王华进入天成股份有限公司进行审计,注册会计师王华按资产总额1000万元的2‰计算了资产负债表的重要性水平,按净利润500万元的2%计算了利润表的重要性水平万元,则其最终应取()作为财务报表的重要性水平。

A.10 8.2 C.5 D.05.各类交易、账户余额、列报认定层次的重要性水平称为“可容忍错报”。

在以下关于“可容忍错报”的说法中,不正确的是()。

A.财务报表层次重要性水平的确定以注册会计师对可容忍错报的初步评估为基础B.在确定可容忍错报时,应当考虑各类交易、账户余额、列报的性质及错报的可能性C.可容忍错报对审计证据数量有直接的影响D.可容忍错报是在不导致财务报表存在重大错报的情况下,注册会计师对各类交易、账户余额、列报确定的可接受的最大错报6.尚未更正错报的汇总数包括已经识别的具体错报和推断误差。

财务分析培训课程

1、增强短期偿债能力的因素

〔1〕可动用的银行贷款指标

〔2〕准备很快变现的长期资产

〔3〕偿债能力的声誉

2、减弱短期偿债能力的因素

〔1〕或有负债

〔2〕担保责任引起的负债

二、长期偿债能力分析

长期偿债能力分析主要是对企业归还到期债务本金与支付债务利息的能力 的分析。

指标:资产负债率、产权比率、有形净值债务率、已获利息倍数

三种根本形式:销售毛利率、销售利润率和销售净利率。 〔一〕销售毛利率:销售毛利占销售收入的百分比。 含义:表示每1元销售收入能形成的边际利润 〔二〕销售利润率:销售利润与销售收入的百分比。 含义: 反映企业销售收入的实际获利能力。 〔三〕销售净利率:是净利润与销售收入的百分比。

含义:反映了企业销售收入最终能获取税后净利的能力

形式:定基动态比率、环比动态比率 注意:各期指标的可比性

第八章 财务分析

〔四〕因素分析法 因素分析法又称连锁替代法,它是在经济指标比照确定总差异的根

底上,分析影响该经济指标的组成因素,以确定各个因素变动对该经 济指标影响程度的一种方法。 一般程序是:〔1〕确定分析对象总差异,分解影响总差异的因素; 〔2〕将各因素进展连环替代,计算各数值; 〔3〕比较各数值间的差异,分析对总差异的影响程度。 各因素替代顺序一般是: 先替代数量因素,后替代质量因素; 先替代用实物量、劳动量表示的因素,后替代用货币表示的价值因素; 先替代主要因素、原始因素,后替代次要因素、派生因素; 在除式关系中,先替代分子后替代分母。

先股股利的净利润与发行在外的普通股平均股数的比值。 含义:反映了普通股的获利水平。

二、市盈率 市盈率是指普通股每股市价与每股收益的比率。 含义:表现了投资人和市场对公司的评价和长远开展的信心。

财务管理第八章课件

8-7

Developing The Model

• You could continue to push back the year in which you will sell the stock

▪ Compute the PV of the expected cash flows ▪ Price = (14 + 2) / (1.2) = $13.33 ▪ Or FV = 16; I/Y = 20; N = 1; CPT PV = -13.33

8-5

Two-Period Example

• Now, what if you decide to hold the stock for two years? In addition to the dividend in one year, you expect a dividend of $2.10 in two years and a stock price of $14.70 at the end of year 2. Now how much would you be willing to pay?

• Supernormal growth

▪ Dividend growth is not consistent initially, but settles down to constant growth eventually

▪ The price is computed using a multistage model

D0(1+g)3/(1+R)3 + …

公司理财学 第8章 财务杠杆和资本结构

以后公司再发行债券3 000万元,使得负债总额达到6 00 0万元,同时用所增加的3 000万元按当前每股9.41元市价回 购普通股319万股,以此改变资本结构。这样普通股每股市价 还是9.41元。即: 5 000/(850-319)=9.41(元/股) 普通股市价并没有因为资本结构的变化而变化。

公司理财

第八章>>第二节

净收益理论可用下列图式表示,见图8-2。

图8-2净收益理论Fra bibliotek公司理财

一、净收益理论(NI)

第八章>>第二节

图8-2的横坐标是产权比率(D/S),纵坐标是资本成

本,即:Ks、Kd和Ka。从图中可以看出,当负债比率 提高时,Ks、Kd依然保持不变,随着成本较低的债务 资本在资本结构中的比重不断提高,加权平均资本成 本Ka不断降低,并逐渐接近于债务成本Kd。当负债达 到100%时,加权平均资本成本Ka正好等于成本最低的 债务成本Kd,这时,加权平均资本成本Ka最低,公司 价值最大化。

公司理财

二、净经营收益理论(NOI)

第八章>>第二节

由上述计算可知,当公司负债3 000万元时,公司总价值为11 000

万元,其中普通股价值 8 000 万元。此时,普通股资本成本为:

Ks

E 1100 150 11.88% S 8000

在此基础上我们改变一下该公司的资本结构,以此

(1)普通股资本成本固定不变,并以此估计企业

的净收入;

(2)不管公司负多少债,债券利率固定不变。

按照这一观点,由于企业盈利不变,随着负债的增

加,即D/S的比率提高,将使企业加权平均资本成本

Ka降低,公司价值必将提高。当负债达到100%时,

财务管理第八章课件共37页

▪ The firm will increase the dividend by a constant percent every period

▪ The price is computed using the growing perpetuity model

• Suppose you are thinking of purchasing the stock of Moore Oil, Inc. You expect it to pay a $2 dividend in one year, and you believe that you can sell the stock for $14 at that time. If you require a return of 20% on investments of this risk, what is the maximum you would be willing to pay?

▪ PV = 2 / (1.2) + (2.10 + 14.70) / (1.2)2 = 13.33

8-5

Three-Period Example

• Finally, what if you decide to hold the stock for three years? In addition to the dividends at the end of years 1 and 2, you expect to receive a dividend of $2.205 at the end of year 3 and the stock price is expected to be $15.435. Now how much would you be willing to pay?

商业计划书的财务模型

商业计划书的财务模型在商业世界中,一份精心构建的商业计划书是企业成功的基石,而其中的财务模型则是至关重要的组成部分。

财务模型就像是一个指南针,为企业的决策提供了方向和依据,帮助投资者和决策者评估项目的可行性和潜在价值。

那么,什么是商业计划书的财务模型呢?简单来说,它是一种通过数学公式和数据预测企业未来财务状况的工具。

它涵盖了收入预测、成本估算、利润计算、现金流分析等多个方面,以量化的方式展现企业在不同情况下的财务表现。

首先,我们来谈谈收入预测。

这是财务模型的起点,也是最为关键的环节之一。

在预测收入时,需要充分考虑市场规模、市场份额、产品或服务的定价策略以及销售增长趋势等因素。

比如,如果是一家新成立的电商企业,要预估其未来的收入,就需要研究市场上类似电商平台的销售额,分析自身产品的独特卖点和竞争优势,从而估计能够占据的市场份额。

同时,还需要考虑随着时间的推移,市场需求的变化、消费者偏好的转变以及可能出现的新竞争对手对销售的影响。

成本估算同样不容忽视。

成本可以分为固定成本和变动成本。

固定成本如房租、设备购置等,在一定时期内相对稳定;变动成本如原材料采购、劳动力成本等,则会随着产量或业务量的变化而变化。

准确估算成本对于评估企业的盈利能力至关重要。

如果成本过高,可能会导致企业利润微薄甚至亏损。

在计算利润时,我们用收入减去成本。

但这只是一个简单的公式,实际情况要复杂得多。

还需要考虑税收、折旧、摊销等因素。

利润是企业生存和发展的关键指标,它反映了企业经营的效益。

现金流分析则是财务模型中的另一个重点。

现金流就像是企业的血液,决定了企业的生死存亡。

即使企业有盈利,但如果现金流出现问题,也可能陷入困境。

现金流分析要考虑现金的流入和流出,包括销售收入的收款时间、采购支出的付款时间、贷款的还款计划等。

一个健康的企业应该有持续稳定的正现金流,以满足日常运营和发展的需要。

构建财务模型并非一蹴而就,需要收集大量的数据和进行合理的假设。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务数据 假设条件

基期财务报表 及预测方法

输入数据

运算处理

不满意

预计财务报表

评价调整 财务计划

满意

完成

财务计划模型

财务

计划

基期

财务 报表

建立计划条件

按销 售百 分比 法建 立预 计财 务报 表

应用单变量求解工具调整财务报表

调整预计财务报表

• 逐步测试法调整财务报表 • 应用单变量求解工具调整财务报表

:

假设条件23的值

目标值

方案管理器工具概述

运用方案管理器进行外部资金需要量预测分析 1.增加方案

运用方案管理器进行外部资金需要量预测分析 1.增加方案

运用方案管理器进行外部资金需要量预测分析 2.建立摘要报告 3.显示方案

预计财务报表的其他方法

• 线性回归法 • 多元回归法 • 趋势分析法 • 指数回归分析法

第8章 财务计划

计算机财务管理——财务建模方法与技术

手工编制财务计划的一般程序

财务预测 销售预测 外部资金需要 量的预测等

ቤተ መጻሕፍቲ ባይዱ预测 结果

企业策略 方针

编制预计 财务报表

预计 财务 报表

基期财务报表

评价、调 整预计财 务报表

满意 完成

计算机编制财务计划的一般程序

预测结果: 销售预测 利率预测

等等

企业政策

线性回归法

• 直线回归预测模型 • 直线回归预测模型实例 • 应收账款直线回归方程的建立方法 • 其他报表要素直线回归方程的建立

THE END

21

改变财务计划与政策的基 本方法之一

——逐步测试法

运用单变量求解工具改变财务计划与政策——逆推法

方案管理器工具概述

假设条件1

方案1

方案管理器

假设条件2

方案2

假设条件23

方案3

假设条件1的值 假设条件2的值

:

假设条件23的值

目标值

假设条件1的值 假设条件2的值

:

假设条件23的值

目标值

假设条件1的值 假设条件2的值