应付票据函证汇总表

应付票据询证函事务所模板

索引号:

(甲公司):

本公司聘请的瑞华会计师事务所(特殊普通合伙)正在对本公司截至20年月日的财务报表进行审计,按照中国注册会计师审计准则的要求,应当询证本公司与贵公司的往来及投资款项。下列信息出自本公司账簿记录,如与贵公司记录相符,请在本函下端“信息证明无误”处签章证明; 如有不符,请在“信息不符”处列明不符项目。如存在与本公司有关的未列入本函的其他项目,也请在“信息不符”处列出这些项目的金额及详细资料。回函请直接寄至瑞华会计师事务所(特殊普通合伙)项目组。

回函单位:瑞华会计师事务所(特殊普通合伙)

回函地址:

邮政编码:

电话:传真:

联系人:

截至20年月日止,本公司与贵行相关的信息列示如下:1、Βιβλιοθήκη 付票据单位:元出票日期

票据编号

金额

受票人

备注

2、其他事项。

本函仅为复核账目之用,并非付款结算。若款项在上述日期之后已经付清,仍请及时函复为盼。

(被审计单位盖章)

年月日

以下仅供被询证单位使用

结论:

1、信息证明无误。

2、信息不符,请列明不符项目及具体内容。

(除上述事项外,无其他不符事项)

(甲公司盖章)

(甲公司盖章)

年月日

年月日

经办人:

经办人:

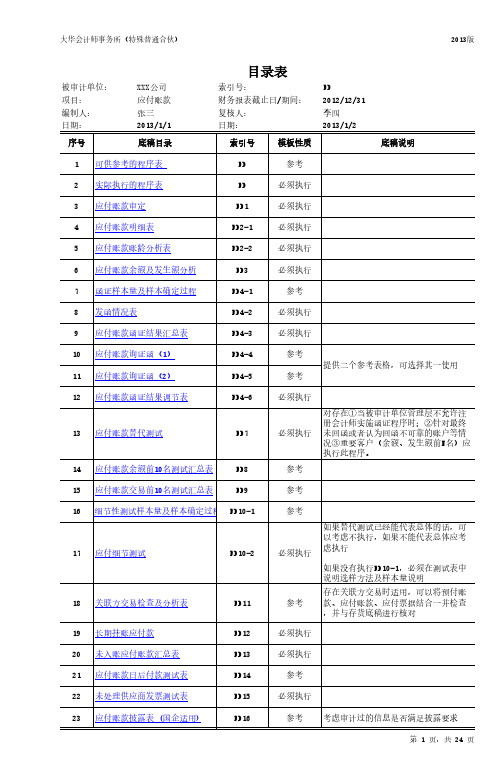

FC 应付票据审计底稿

XXX 公司FC应付票据2012年12月31日张三李四2013-1-12013-1-2目录表被审计单位:索引号:项目:财务报表截止日/期间:编制人:复核人:日期:日期:应付票据实质性程序表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC 财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2一、审计目标与审计计划的衔接:二、计划实施的实质性程序:应付票据审定表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FC1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2结论:已取得企业应付票据备查簿,并与企业帐面核对存在差异金额( )元,具体索引XXX完整性审查:获取客户的贷款卡,打印贷款卡中全部信息,检查其中有关应付票据的信息:3、结论:贷款卡中应付票据相关信息与明细账合计数、总账数、报表数核对存在差异,具体索引XXX;提示:如果核对不附,应逐笔核对,查找出差异明细,提请企业说明原因,并分析对报表的影响4、函证:结论:已对该科目实施了函证程序,票据相关信息回函相符,具体见"货币资金"工作底稿。

提示:如果核对不符,应逐笔核对,查找出差异明细,提请企业说明原因,并分析对报表的影响5、检查关联方往来及交易情况索引:xxx6、凭证细节测试对于应付ABC公司票据,已取得相关采购合同(协议)、采购发票和入库单等原始交易资料并进行核对,未发现存在异常。

索引:xxx7、勾稽关系检查结论:检查其他货币资金-银行汇票保证金与应付票据保证金钩稽关系,数据核对相符;索引:xxx8、公司应付票据本期较上期增加(负数为减少):#DIV/0!构成项目变动分析如下:构成项目变动分析撰写要求:a:对各明细核算反映的主要内容进行总体描述;万元应付票据明细表1被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC2-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2应付票据明细表1被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC2-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2应付票据明细表1被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC2-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2应付票据明细表2被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC2-1财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-2“应付票据” 备查簿明细账核对被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC3应付票据函证结果汇总表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FC4应付票据函证结果汇总表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FC4应付票据发函情况表被审计单位:XXX公司编制人:张三日期:2013-1-1索引号: FC5应付票据询证函索引号:FC6致:编号: 本公司聘请的大华会计师事务所(特殊普通合伙)正在对本公司会计报表进行审计,按照《中国注册会地址:邮编:电话:传真:(公司印鉴)对逾期未付票据的查验被审计单位:XXX公司编制人:张三日期:2013-1-1索引号:FC7财务报表截止日/期间:2012年12月31日复核人:李四日期:2013-1-22、是否引发了诉讼事项?如确引发了诉讼事项,取得贷款人的诉状。

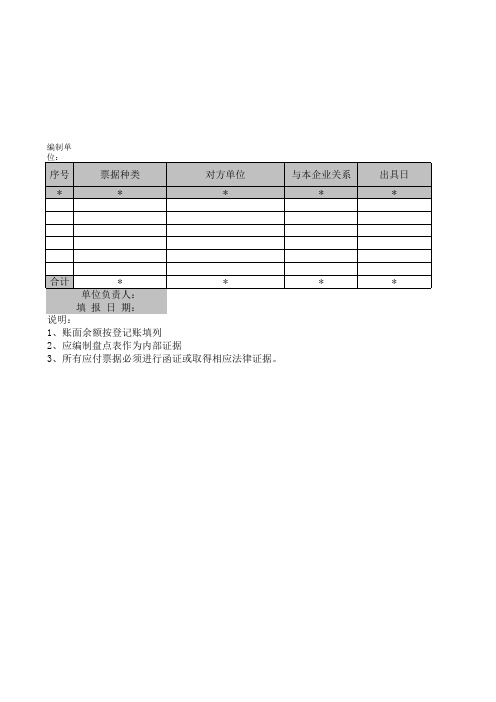

集团应付票据清查明细表

序号 *

票ቤተ መጻሕፍቲ ባይዱ种类 *

对方单位 *

与本企业关系 *

出具日 *

* * 单位负责人: 填 报 日 期: 说明: 1、账面余额按登记账填列 2、应编制盘点表作为内部证据 3、所有应付票据必须进行函证或取得相应法律证据。

合计

*

*

f

到期日 *

票面金额 1

票面利率 2

截止基准日账 面应计金额 3

账面数 4

关键证据 16

索引号 17

*

*

基础表40 单位: 元

清查数 18=6+13

备注 19

科目

*

*

*

应付票据清查明细表

基准日:

会计技术性差 错 5

基准数 6=4-5

清查出有问题 的资产数 7=13

损失原因 8

发生时间 9

* 财务负责人:

*

— %d —

小计 10=11+12

企业申报损失数 列损益 11

核权益 12

小计 13=14+15

中介审核数 列损益 14

制表人:

介审核数 核权益 15

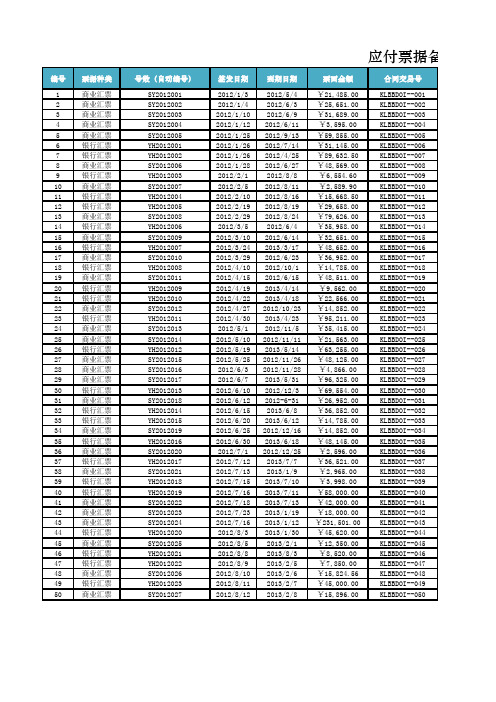

Excel表格模板-应付票据备查簿

应付票据备查1商业汇票SY20120012012/1/32012/5/4¥21,485.00KLBBDOI--0012商业汇票SY20120022012/1/42012/6/3¥25,651.00KLBBDOI--0023商业汇票SY20120032012/1/102012/6/9¥31,689.00KLBBDOI--0034商业汇票SY20120042012/1/122012/6/11¥3,595.00KLBBDOI--0045商业汇票SY20120052012/1/252012/9/13¥59,855.00KLBBDOI--0056银行汇票YH20120012012/1/262012/7/14¥31,145.00KLBBDOI--0067银行汇票YH20120022012/1/262012/4/25¥89,632.50KLBBDOI--0078商业汇票SY20120062012/1/282012/6/27¥48,569.00KLBBDOI--0089银行汇票YH20120032012/2/12012/8/8¥6,554.60KLBBDOI--00910商业汇票SY20120072012/2/52012/8/11¥2,589.90KLBBDOI--01011银行汇票YH20120042012/2/102012/8/16¥15,668.50KLBBDOI--01112银行汇票YH20120052012/2/192012/8/19¥29,658.00KLBBDOI--01213商业汇票SY20120082012/2/292012/8/24¥79,626.00KLBBDOI--01314银行汇票YH20120062012/3/52012/6/4¥35,958.00KLBBDOI--01415商业汇票SY20120092012/3/102012/6/14¥32,651.00KLBBDOI--01516银行汇票YH20120072012/3/242013/3/17¥48,652.00KLBBDOI--01617商业汇票SY20120102012/3/292012/6/23¥36,952.00KLBBDOI--01718银行汇票YH20120082012/4/102012/10/1¥14,785.00KLBBDOI--01819商业汇票SY20120112012/4/152012/6/15¥48,511.00KLBBDOI--01920银行汇票YH20120092012/4/192013/4/14¥9,562.00KLBBDOI--02021银行汇票YH20120102012/4/222013/4/18¥22,566.00KLBBDOI--02122商业汇票SY20120122012/4/272012/10/23¥14,852.00KLBBDOI--02223银行汇票YH20120112012/4/302013/4/23¥95,211.00KLBBDOI--02324商业汇票SY20120132012/5/12012/11/5¥35,415.00KLBBDOI--02425商业汇票SY20120142012/5/102012/11/11¥21,563.00KLBBDOI--02526银行汇票YH20120122012/5/192013/5/14¥63,255.00KLBBDOI--02627商业汇票SY20120152012/5/252012/11/26¥48,125.00KLBBDOI--02728商业汇票SY20120162012/6/32012/11/28¥4,866.00KLBBDOI--02829商业汇票SY20120172012/6/72013/5/31¥96,325.00KLBBDOI--02930银行汇票YH20120132012/6/102012/12/3¥69,554.00KLBBDOI--03031商业汇票SY20120182012/6/122012-6-31¥26,952.00KLBBDOI--03132银行汇票YH20120142012/6/152013/6/8¥36,852.00KLBBDOI--03233银行汇票YH20120152012/6/202013/6/12¥14,785.00KLBBDOI--03334商业汇票SY20120192012/6/252012/12/16¥14,852.00KLBBDOI--03435银行汇票YH20120162012/6/302013/6/18¥48,145.00KLBBDOI--03536商业汇票SY20120202012/7/12012/12/25¥2,596.00KLBBDOI--03637银行汇票YH20120172012/7/122013/7/7¥36,521.00KLBBDOI--03738商业汇票SY20120212012/7/132013/1/9¥2,965.00KLBBDOI--03839银行汇票YH20120182012/7/152013/7/10¥3,998.00KLBBDOI--03940银行汇票YH20120192012/7/162013/7/11¥58,000.00KLBBDOI--04041商业汇票SY20120222012/7/182013/7/13¥42,000.00KLBBDOI--04142商业汇票SY20120232012/7/232013/1/19¥18,000.00KLBBDOI--04243商业汇票SY20120242012/7/162013/1/12¥231,501.00KLBBDOI--04344银行汇票YH20120202012/8/32013/1/30¥45,620.00KLBBDOI--04445商业汇票SY20120252012/8/52013/2/1¥12,350.00KLBBDOI--04546银行汇票YH20120212012/8/82013/8/3¥8,520.00KLBBDOI--04647银行汇票YH20120222012/8/92013/2/5¥7,850.00KLBBDOI--04748商业汇票SY20120262012/8/102013/2/6¥15,824.56KLBBDOI--04849银行汇票YH20120232012/8/112013/2/7¥45,000.00KLBBDOI--04950商业汇票SY20120272012/8/122013/2/8¥15,896.00KLBBDOI--050据备查簿苏宁电器2012/5/40.00%¥0.00¥21,485.00已付,请注销三唐百货2012/6/30.00%¥0.00¥25,651.00已付,请注销宏图三包2012/6/90.00%¥0.00¥31,689.00已付,请注销365房产2012/6/110.00%¥0.00¥3,595.00已付,请注销三唐百货2012/9/130.00%¥0.00¥59,855.00已付,请注销苏宁电器2012/7/14 6.25%¥906.62¥32,051.62已付,请注销塞纳河畔2012/4/25 6.25%¥1,381.32¥91,013.82已付,请注销大润发2012/6/270.00%¥0.00¥48,569.00已付,请注销百花园度假村2012/8/8 6.25%¥212.13¥6,766.73已付,请注销宏图三包2012/8/110.00%¥0.00¥2,589.90已付,请注销合肥电信2012/8/16 6.25%¥504.40¥16,172.90已付,请注销大润发2012/8/19 6.25%¥924.27¥30,582.27已付,请注销苏宁电器2012/8/240.00%¥0.00¥79,626.00已付,请注销三唐百货2012/6/4 6.25%¥560.30¥36,518.30已付,请注销宏图三包2012/6/140.00%¥0.00¥32,651.00已付,请注销365房产2013/3/17 6.25%¥2,982.43¥51,634.43已付,请注销三唐百货2012/6/230.00%¥0.00¥36,952.00已付,请注销苏宁电器2012/10/1 6.25%¥440.51¥15,225.51已付,请注销塞纳河畔2012/6/150.00%¥0.00¥48,511.00已付,请注销大润发2013/4/14 6.25%¥589.44¥10,151.44已付,请注销百花园度假村2013/4/18 6.25%¥1,394.92¥23,960.92已付,请注销宏图三包2012/10/230.00%¥0.00¥14,852.00已付,请注销合肥电信2013/4/23 6.25%¥5,836.56¥101,047.56已付,请注销大润发2012/11/50.00%¥0.00¥35,415.00已付,请注销宏图三包2012/11/110.00%¥0.00¥21,563.00已付,请注销三唐百货2013/5/14 6.25%¥3,899.28¥67,154.28已付,请注销宏图三包2012/11/260.00%¥0.00¥48,125.00已付,请注销365房产2012/11/280.00%¥0.00¥4,866.00已付,请注销三唐百货2013/5/310.00%¥0.00¥96,325.00已付,请注销苏宁电器2012/12/3 6.25%¥2,096.15¥71,650.15已付,请注销塞纳河畔0.00%未到期365房产2013/6/8 6.25%¥2,259.08¥39,111.08已付,请注销百花园度假村2013/6/12 6.25%¥903.81¥15,688.81已付,请注销百花园度假村2012/12/160.00%¥0.00¥14,852.00已付,请注销合肥电信2013/6/18 6.25%¥2,910.13¥51,055.13已付,请注销大润发2012/12/250.00%¥0.00¥2,596.00已付,请注销宏图三包 6.25%未到期三唐百货2013/1/90.00%¥0.00¥2,965.00已付,请注销宏图三包 6.25%未到期塞纳河畔 6.25%未到期三唐百货0.00%未到期苏宁电器2013/1/190.00%¥0.00¥18,000.00已付,请注销塞纳河畔2013/1/120.00%¥0.00¥231,501.00已付,请注销365房产2013/1/30 6.25%¥1,406.10¥47,026.10已付,请注销百花园度假村2013/2/10.00%¥0.00¥12,350.00已付,请注销百花园度假村 6.25%未到期合肥电信2013/2/5 6.25%¥241.95¥8,091.95已付,请注销大润发2013/2/60.00%¥0.00¥15,824.56已付,请注销宏图三包2013/2/7 6.25%¥1,386.99¥46,386.99已付,请注销三唐百货2013/2/80.00%¥0.00¥15,896.00已付,请注销。

FD 应付账款

偿还,检查偿还记录及单据,并披露。

针对资产负债表日后付款项目,检查银行对账单及有关付款凭证 5 (如银行划款通知、供应商收据等),询问被审计单位内部或外

部的知情人员,查找有无未及时入账的应付账款。

复核截止审计现场工作日的全部未处理的供应商发票,并询问是 6 否存在其他未处理的供应商发票,确认所有的负债都记录在正确

FD4-4 FD4-5

参考 参考

提供二个参考表格,可选择其一使用

12 应付账款函证结果调节表

FD4-6

13 应付账款替代测试

FD7

14 应付账款余额前10名测试汇总表

FD8允许注 册会计师实施函证程序时;②针对最终 未回函或者认为回函不可靠的账户等情 况③重要客户(余额、发生额前N名)应 执行此程序。

二、审计目标与审计程序对应关系表:

√ √ √

序号

可供参考的实质性程序

索引号

财务报表认定

执行人

存在 发生

完整 性

权利 义务

计价

列报

1 获取或编制应付账款明细表:

√

1.1

(1)复核加计正确,并与报表数、总账数和明细账合计数核对是 否相符;

√

1.2 (2)检查非记账本位币应付账款的折算汇率及折算是否正确;

财务报表认定

存在 发生

完整 性

权利 义务

计价

列报

√

B 完整性:确定所有应当记录的应付账款均已记录。

√

C 权利与义务:记录的应付账款是被审计单位应当履行的偿还义务。

D 计价与分摊:确定应付账款以恰当的金额包括在财务报表中,与之相关的计价或分 摊调整已恰当记录。

E

列报:确定应付账款,已按照企业会计准则的规定在财务报表中作适当分类、描述 和披露。

应收票据清查明细表(表格模板、XLS格式)模板

— %d —

索引号 14

清查值 15=8-9-10 小计 16=17+18

企业申报损失数 列损益 17

*

申报损失数 核权益 18 小计 19=20+21

中介审核数 列损益 20 核权益 21

基础表8 单位: 元

备注 22

KM

Hale Waihona Puke *编制单位:序 号 *

票据种类 *

出票单位 *

与本企业关系 *

合计

* 单位负责人: 填报日期:

*

*

说明: 1、票据种类包括:商业承兑汇票和银行承兑汇票 2、账面数按登记账填列 3、应编制盘点表作为内部证据,由会计师提供格式 4、所有应收票据必须进行函证或取得相应法律证据。函证格式由会计师提供

出票日 1

到期日 2

帐面数 3

盘点面值 4

票面利率 5

*

*

*

式由会计师提供

期末账面 应计数 6

会计技术差 错 7

基准数 8=3-7

预计残值(预 计可收回金 额) 9

清查出有问 题资产数 10=19

财务负责人:

应收票据清查明细表

基准日:<d>jzr</d>

损失原因 11

发生日期 12

关键证据 13

*

*

* 制表人:

应付款——应付票据审计程序表模板范文

6.检查应付票据在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

对有抵押的商业承兑汇票是否已在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

审计人员:审计日期:复核人员:复核日期:

(2)将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。

(3)对照“应付票据备查簿”,检查:开出票据时,是否已及时、全部入账,并与对应科目“器材采购”、“建安工程投资”等的记录一致。票据到期付款时,是否转销应付票据,并与对应科目“银行存款”的记录一致。

4.对于计息的应付票据,根据“应付票据备查簿”上的记录复算应计利息,并与“待摊投资”科目的有关记录相核对。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2.从明细表中抽取一定的项目,向票据持有人函证,确定应付票据的余额是否正确。

3.从明细账中抽取一定的项目,取得与之有关的记账凭证和原始凭证,执行以下审计步骤:

(1)审阅摘要栏与金额栏,检查与应付票据有关的物资购买或工程价款结算业务是否合规。

表4-63索引号:

(审计机关名称)

应付票据审计程序表

审计期间____

项目名称:

项目执行单位:审计Fra bibliotek序执行情况说明

工作底稿

索引号

1.取得或编制应付票据余额明细表(见附表),检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

企业应付票据审计程序表

5.询问管理人员、审查有关文件并结合分析性复核,检查应付票据的完整性。

精美文档

6.检查应付票据是否已在资产负债表上恰当披露,重点检查有担保抵押资产的应付票 据是否在会计报表注释中加以说明。 7.完成应付票据审定表。

精美文档

索引号:

(审计机关名称)

应付票据审计程序表

被

审

计企Biblioteka 业:页次:

审计程序

执行情 工作底稿

况说明 索引号

1.取得或编制应付票据明细表,复核其加计数是否准确, 并与明细帐、总账和报表有

关项目进行核对。

2.实施分析性复核。

3.抽取应付票据进行函证。

4.抽查明细账、应付票据备查簿、记账凭证及原始凭证 (1)抽查购货合同、购货发票等原始凭证,检查本期增加的应付票据业务是否真实, 会计处理是否正确,支付银行承兑汇票的手续费是否计入财务费用。 (2)检查偿还应付票据的数额是否准确,会计处理是否正确。 (3)对于带息票据,根据银行的支付本息通知,检查利息计算是否正确,票据利息是 否计入财务费用。 (4)检查有无到期仍未偿付的应付票据,查明逾期未付的原因。 (5)检查外币应付票据的折算 ①检查非记账本位币折合记账本位币采用的折算汇率是否正确,折算方法是否前后各期 一致。 ②由折算差额而产生的汇兑损益是否按有关制度规定进行会计处理。