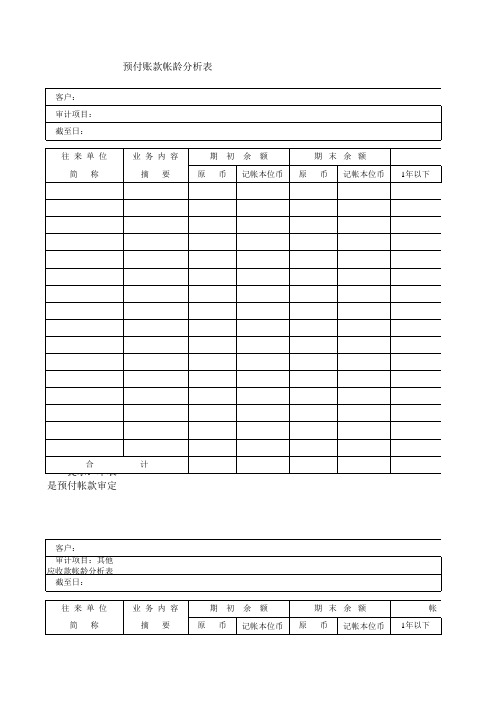

预付账款函证结果汇总表

预付账款审计程序表-应收帐款审计程序表

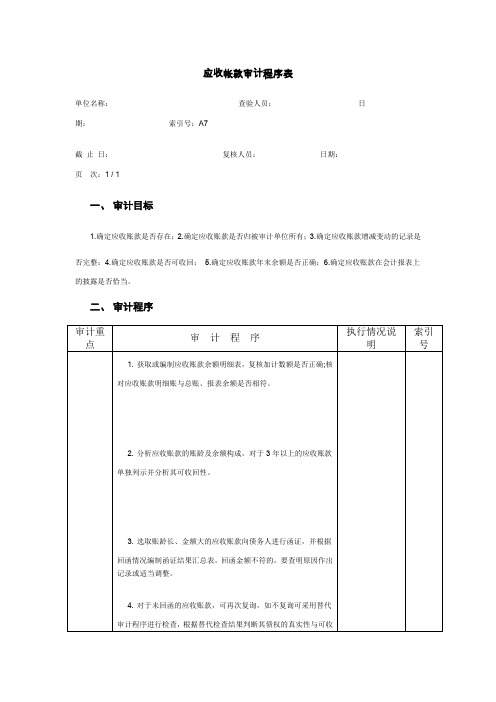

应收帐款审计程序表单位名称:查验人员:日期:索引号:A7截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定应收账款是否存在;2.确定应收账款是否归被审计单位所有;3.确定应收账款增减变动的记录是否完整;4.确定应收账款是否可收回;5.确定应收账款年末余额是否正确;6.确定应收账款在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录预付账款审计程序表单位名称:查验人员:日期:索引号:A10 截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定预付账款是否存在;2.确定预付账款是否归被审计单位所有;3.确定预付账款增减变动的记录是否完整;4.确定预付账款是否可收回;5.确定预付账款年末余额是否正确;6.确定预付账款在会计报表上的披露是否恰当。

其它应收款审计程序表单位名称:查验人员:日期:索引号:A8截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定其他应收款是否存在;2.确定其他应收款是否归被审计单位所有;3.确定其他应收款增减变动的记录是否完整;4.确定其他应收款是否可收回;5.确定其他应收款年末余额是否正确;6.确定其他应收款在会计报表上的披露是否恰当。

二、审计程序待摊费用审计程序表单位名称:查验人员:日期:索引号:A16 截止日:复核人员:日期:页次:1/1一、审计目标1.确定待摊费用会计政策是否恰当;2.确定待摊费用入帐和转销的记录是否完整;3.确定待摊费用年末余额是否正确;4.确定待摊费用在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录长期投资审计程序表单位名称:查验人员:日期:索引号:B1截止日:复核人员:日期:页次:1/1一、审计目标1.确定长期投资是否存在;2. 确定长期投资是否归被审计单位所有;3. 确定长期投资增减变动及其收益(或损失)的记录是否完整;4. 确定长期投资的计价方法是否正确;5. 确定长期投资年末余额是否正确;6. 确定长期投资在会计报表上的披露是否恰当。

05预付账款

审计 说1、 选样 总体数量(户)

2、 对2.询1 询证

期初余额

本期借方发生额 本期贷方发生额 期末余额

选取样本特征说明

选取样本占总体 的比例

2.2采取不同方式发出询证函时,采取的控制措施

3、对回函可靠性的考虑

被审计单位:

××××有限公司

财务报表截止日:

2014年12月31日

函证截止日:

2014年12月31日

3.1通过邮寄方式收到的回函

3.2通过跟函方式收到的回函

3.3以电子形式收到的回函

3.4对询证函的口头回复

3.5对回函中的免责或其他限制条件的考虑

4、对差异调节及误差的分析: 4.1对差异调节的分析

4.2对误差的分析 已识别的误差金额 元,推断出的总体误差(扣除已识别的误差)金额 元。 5、对函证结果的分析 5.1确认金额分析 回函直接确认的金额 元 调节后可以确认的金额 元 经替代测试确认的金额 元 小计 确认金额占函证金额的比例 5.2函证不符金额及原因分析

被审计单位: 财务报表截止日: 函证截止日:

××××有限公司 2014年12月31日 2014年12月31日

发函询证纪要

预付账款

函证统计 表

索引号: 编制人: 复核人:

WP53350 -

页次: 日期: 日期:

收到回函

1900/1/0 1900/1/0

发函日期

序号 样本特征

单位名称

联系方式(地址、 邮编、收件人等)

预付账款

函证统计 表

索引号: 编制人: 复核人:

WP53350 -

页次: 日期: 日期:

1900/1/0 1900/1/0

询证函编号

发函方式

预讨账款账龄分析表(表格模板、XLS格式)

记帐本位币

合

计

提示:本表是预付帐款审定表的附表,可由客户提供,也可自行编制。

客户: 审计项目:其他应收款帐龄分析表 截至日: 往 来 单 位 简 称 业 务 内 容 摘 要 原 期 初 币 余 额 原 期 末 余 额 币 记帐本位币 帐 1年以下

记帐本位币

合

计

提示:本表是其他应付款审定表的附表,可由客户提供,也可自行编制。

签 名 编制人 复核人 帐 1- 2年 龄 2 - 3 年

日 期 索引号 页次 备 3年以上 注 C 6 - 3

1

签 名 编制人 复核人 帐 1- 2年 2 - 3 年 龄

日 期 索引号 页次 备 注 C 7- 6

1

3年以上

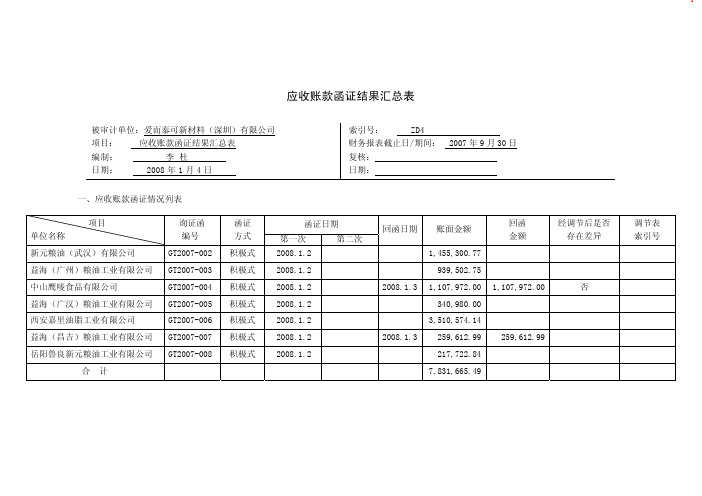

应收账款函证结果汇总表

应收账款函证结果汇总表被审计单位:爱而泰可新材料(深圳)有限公司 项目: 应收账款函证结果汇总表编制: 李 杜日期: 2008年1月4日 索引号: ZD4财务报表截止日/期间: 2007年9月30日 复核:日期:一、应收账款函证情况列表二、对误差的分析金 额1.已识别的误差2.推断出的总体误差(扣除已识别的误差)审计说明:我们对爱而泰可新材料(深圳)有限公司的期末应收账款余额做出了分析,帐龄均为3个月以上的应收账款,无计提坏账的必要性。

我们抽取金额较大或重要的往来单位进行发函询证,对未回函单位进行了替代测试,抽查有关原始凭据,如销售订单、销售发票副本及回款单据等,验证与其相关的应收账款的真实性,结果满意,予以确认其他应收款函证结果汇总表被审计单位:爱而泰可新材料(深圳)有限公司 项目: 其他应收款函证结果汇总表编制: 李 杜日期: 2008年1月4日 索引号: ZD4财务报表截止日/期间: 2007年9月30日 复核:日期:一、应收账款函证情况列表二、对误差的分析金 额1.已识别的误差2.推断出的总体误差(扣除已识别的误差)审计说明:我们对爱而泰可新材料(深圳)有限公司的期末其他应收款余额做出了分析,帐龄均为3个月以上的应收账款或保证金及按金,无计提坏账的必要性。

我们抽取金额较大或重要的往来单位进行发函询证,对未发函或未回函的单位进行了替代测试,抽查有关原始凭据,如销售订单、销售发票副本及回款单据等,验证与其相关的应收账款的真实性,结果满意,予以确认应付账款函证结果汇总表被审计单位:爱而泰可新材料(深圳)有限公司 项目: 应付账款函证结果汇总表编制: 李 杜日期: 2008年1月4日 索引号: ZD4财务报表截止日/期间: 2007年9月30日 复核:日期:一、应收账款函证情况列表二、对误差的分析金 额1.已识别的误差2.推断出的总体误差(扣除已识别的误差)审计说明:我们对爱而泰可新材料(深圳)有限公司的期末应付账款余额做出了分析,帐龄均为3个月以上的应收账款,无计提坏账的必要性。

函询结果汇总表

索引号: ZD - 20 被审计单位: 查验纪要 合并范围内往 来 是否核对一致 (√) 不一致见ZD-70 会计期间: 2012.12.31 2、收到回函查验 是否 函证 (√) 是否 收到回函 ( √) 可以确认金额 询证函 索引号 (ZD-30) 回函直接确认 调节后可确认 难以确认金额 调节索引 (ZD- 35) 争议未决金额 其他 3、未收到回函及未函证查验 通过替代审计 可确认金额 (ZD-40 ) 可确认 金额合计 审计意见 页 次:

复核员:冯雪

日期:2013.01.09

99.15%

注:(1 )、选取样本依据:A、大额 B、异常 C、帐龄 D、随机; (2 )、采用随机抽样的应说明随机抽样的办法; (3 )、打*的需另见工作底稿,索引号:

1、选样方法及样本量说明:

2、对函证保持的控制说明:

3、对以传真或电子邮件形式收到的回函的可靠性的考虑:

4、对误差的分析: (1).已识别的误差金额: (2).推断出的总体误差(扣除已识别的误差)的金额:

序号 1、 2、 3、

选取样本依据 按大额选取样本 按大额选取样本 合计

单位名称

期末余额 18,337,275.20 307,800.00 18,645,075.20 18,804,217.00未核实金额Fra bibliotek查验索引

---

---

---

---

---

--18,804,217.00

预收账款审定余额 占总额的比例 审计说明:

07预付及应收款-5往来帐项询证函【财务管理.系列表格】

表4-32 索引号:

(审计机关名称)

往来账项询证函

致:

(**审计机关)正在对(**被审计单位)进行审计,根据《国际审计准则》和中国审计规范的有关规定,应当询证该单位与贵单位的往来账项。

下列金额是该单位截止年月日账面记录,如与贵单位记录相符,请在本函下端“金额证明无误”处签章; 如有不符,请在“金额不符及需要说明事项”处详加说明。

请(尽快)于月日前将本询证函寄(**审计机关)。

(本函仅为了复核账目,并非催款结算)

若款项在上述日期之后已经付清,仍请及时复函为盼。

审计机关(公章)

年月日

数额证明无误

签章:日期:

数额不符及需要说明事项

签章:日期:

回函地址: 邮编: 电话:

精品文档 1。

预付账款清查明细表(表格模板、XLS格式)

核权益 19

关键证据 20

* 财务负责人:

索引号 21

清查值 22=9-10-11

清查数按账龄划分 1年内 23 1-2年 24

* 制表人:

清查数按账龄划分 2-3年 3-4年 25 26

4-5年 27

5年以上 28

对方记录 29

核对差异 30

*

*

基础表13 单位: 元

备注 31

KM

*

会计技术性差 错 8

基准数 9=1-8

预计残值(预计 可收回金额) 10

清查出有问题 资产数 11=17

损失原因 12

*

预付账款清查明细表

基准日:

发生时间 13

企业申报损失数 小计 列损益 14=15+16 15

中介审核数 核权益 16 小计 17=18+19

*

— %d —

中介审核数 列损益 18

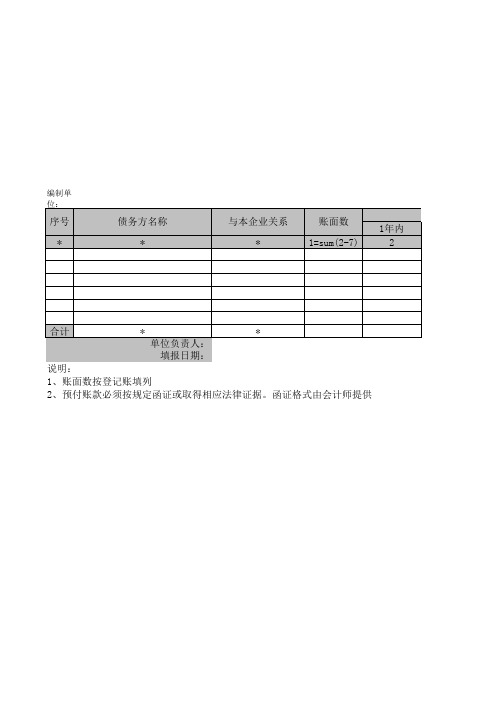

编制单位:

序号 *

债务方)

1年内 2

合计

* 单位负责人: 填报日期:

*

说明: 1、账面数按登记账填列 2、预付账款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分 2-3年 3-4年 4 5

4-5年 6

5年以上 7

审计实务 预付账款

审计实务预付账款最近几篇讲了比较多往来科目,看过一遍的人大体思路肯定是有了,程序、风险点大同小异。

所以这篇看起来会非常轻松,就当做复习吧。

前面那篇应收账款科目讲的比较多,对比之下预付科目比较鸡肋。

它是资产类科目,付出去的钱长期停留账上的可能性很小,很多企业甚至直接把它放在应付账款科目核算,更加符合公司的实际情况。

必须了解公司对供应商账上核算特点,确认核算方法和做账习惯,再开始工作。

接下来,我们就聊聊,查这个科目的账需要做哪些审计程序、机械复制粘贴底稿后怎么写文字说明、必须拿到哪些证明审计观点的证据。

总而言之,就是干啥-程序;写啥-底稿说明;留啥-证据。

实务中,事务所的规模大小会对这些审计程序有所取舍,但是作为一条有责任的审计狗,你至少脑海中要考虑到这些骨头的风险。

OPENNING程序1:了解公司对采用预付款政策的物资采购所制定的政策流程我们需要意识到,在目前的商业环境下,需要预付款的采购一般比较少,比如境外核心设备、定制开发服务或设备、处于少数垄断产品、建设工程等。

绝大部分都是预付定金,小额零星。

大额的项目,一定要看合同判断,甚至很可能在打官司,还需要结合固定资产、在建工程、存货等科目分析。

目前预付账款可能存在的问题是,供应商的产品或服务已经提供,但发票未到导致预付账款金额较大。

程序1总结!【底稿说明】简述公司对主要供应商或者主要原材料采用预付政策的种类,以及预付比例等。

【证据】主要供应商框架合约、十大供应商检查表、公司信用政策说明材料等。

OPENNING程序2:函证和前面往来篇一样,万物皆可函。

技巧满满,多向同事请教。

预付账款与其他债权不一样,其他债权一般是收取金钱来实现利益,而预付账款是付出金钱来获得对方的产品或服务。

另外,替代测试(期后收货检查)借方测试只能证明钱付给了这个供应商,但不能证明在会计期末存在这个预付账款,同时要证明这个服务或产品确实是在期后收到的。

目前的审计现实大多检查期后的发票,这个是不够的。