2018初级会计师考试财务报表常见计算公式汇总

财务报表 公式大全

财务报表分析计算公式汇总第一章:1.变更百分比=分析工程金额—分析基准金额分析基准金额×100% P19 2.组成比率=某项指标值总体值×100% P23 3.定比动态比率=分析期数额固定基期数额×100% P28 4.环比动态比率=分析期数额前期数额×100% P28第二章:5.营运资本=流动资产—流动欠债。

P1276.流动比率=流动资产流动负债P129 7.流动比率=〔流动资产—流动负债〕+流动负债流动负债P129 8.流动比率=营运资金+流动负债流动负债P129 9.流动比率=1+ 营运资金流动负债P129 注:〔6—9流动比率的计算公式〕中流动资产包括:货币资金、短时间投资、应收单据、应收账款、其他应收款、存货等。

流动欠债包括:短时间借款、应付单据、应付账款、其他应付款、应付利息、应付股利、应付税费、应付职工薪酬等。

其中,流动资产通常指流动资产净额。

10.速动比率=速动资产流动负债P133 11.速动资产=货币资金+短时间投资+应收单据+应收账款+其他应收款 P134第五章:12.现金比率=现金+短期有价证券流动负债P137 13.资产欠债率=负债总额资产总额P144 14.股权比率=所有者权益总额资产总额P147 15.资产欠债率+股权比率=负债总额+所有者权益总额资产总额×100% P147 16.资产欠债率+股权比率=负债总额资产总额 ×100% + 所有者权益总额资产总额×100% P147 17.资产欠债率+股权比率=100% P14718.股权比率=1—资产欠债率。

P14819.产权比率=负债总额所有者权益总额×100% P149 20.产权比率=负债总额/资产总额所有者权益总额/资产总额 ==资产负债率股权比率P149 21.产权比率=资产总额—所有者权益总额所有者权益总额 =1股权比率—1 P149 22.权益乘数=资产总额所有者权益总额P150 23.权益乘数=负债总额+所有者权益总额所有者权益总额P150 24.权益乘数=1+产权比率 P15025.权益乘数=资产总额所有者权益总额 =1股权比率P151 26.有形资产债务比率=负债总额有形资产总额×100% P152 27.有形资产债务比率=负债总额资产总额—无形资产×100% P152 28.有形净值债务比率=负债总额有形净值总额×100% P152 29.有形净值债务比率=负债总额所有者权益总额—无形资产×100% P152 30.利息保障倍数=息税前利润利息费用 =利润总额+利息费用利息费用P154 31利息保障倍数=净利润+所得税+利息费用利息费用P154 32.现金流量利息保障倍数=息税前经营活动现金净流量现金利息支出 P157 =经营活动现金净流量+现金所得税支出+现金利息支出现金利息支出33.应付账款周转天数=应付账款平均余额×360天赊购净额P181 34.现金周期=营业周期—应付账款周转天数 P181=存货周转天数+应收账款周转天数—应付账款周转天数35.营运资本=流动资产总额—流动欠债总额。

财务报表各指标计算公式

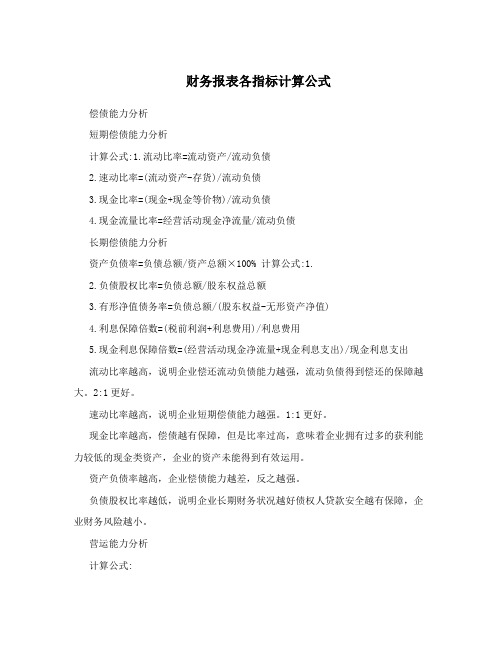

财务报表各指标计算公式偿债能力分析短期偿债能力分析计算公式:1.流动比率=流动资产/流动负债2.速动比率=(流动资产-存货)/流动负债3.现金比率=(现金+现金等价物)/流动负债4.现金流量比率=经营活动现金净流量/流动负债长期偿债能力分析资产负债率=负债总额/资产总额×100% 计算公式:1.2.负债股权比率=负债总额/股东权益总额3.有形净值债务率=负债总额/(股东权益-无形资产净值)4.利息保障倍数=(税前利润+利息费用)/利息费用5.现金利息保障倍数=(经营活动现金净流量+现金利息支出)/现金利息支出流动比率越高,说明企业偿还流动负债能力越强,流动负债得到偿还的保障越大。

2:1更好。

速动比率越高,说明企业短期偿债能力越强。

1:1更好。

现金比率越高,偿债越有保障,但是比率过高,意味着企业拥有过多的获利能力较低的现金类资产,企业的资产未能得到有效运用。

资产负债率越高,企业偿债能力越差,反之越强。

负债股权比率越低,说明企业长期财务状况越好债权人贷款安全越有保障,企业财务风险越小。

营运能力分析计算公式:存货周转率:存货周转率=营业成本/平均存货平均存货=(期初存货余额+期末存货余额)/2存货周转天数=360/存货周转率=平均存货×360/销售成本应收账款周转率:应收账款周转率=赊销收入净额/应收账款平均余额应收账款平均余额=(期初应收款+期初应收款)/2应收账款平均收账期=360/应收账款周转率=应收账款平均余额×360/赊销收入净额流动资产周转率:流动资产周转率=销售收入/流动资产平均余额流动资产平均余额=(流动资产期初余额+流动资产期末余额)/2固定资产周转率:固定资产周转率=销售收入/固定资产平均净值固定资产平均净值=(期初固定净资产+期末固定净资产)/2总资产周转率:总资产周转率=销售收入/资产平均余额资产平均余额=(期初资产总额+期末资产总额)/2获利能力分析计算公式:销售毛利率和销售净利率:销售毛利率=销售毛利/销售收入净额×100%=(销售收入净额-销售成本)/销售收入净额×100%销售净利率=净利润/销售收入净额×100% 营业利润率:营业利润率=营业利润/营业收入×100%成本费用净利率:成本费用净利率=净利润/成本费用总额×100% 总资产报酬率:总资产报酬率=净利润/资产平均总额×100% 股东权益报酬率:股东权益报酬率=净利润/股东权益平均总额×100%股东权益平均总额=(期初股东权益+期末股东权益)/2股东权益报酬率=资产报酬率×平均权益乘数每股收益与每股现金流量:每股收益=(净利润-优先股股利)/发行在外的普通股平均数每股现金流量=(经营活动现金净流量-优先股股利)/发行在外的普通股股数加权平均发行在外的普通股股数=?(发行在外的普通股股数×发行在外的月份数)/12每股股利=(现金股利总额-优先股股利)/发行在外的普通股股数市盈率=每股市价/每股收益发展能力分析计算公式:销售增长率:销售增长率=本年销售增长额/上年销售额×100%本年总资产增长额/年初资产总额×100% 总资产增长率:总资产增长率=固定资产成新率:固定资产成新率=平均固定资产净值/平均固定资产原值×100% 资本积累率:资本积累率=本年所有者权益增长额/年初所有者权益×100% 析综合分析之杜邦分计算公式:杜邦系统部分主要反映以下几种主要的财务比率关系:1. 股东权益报酬率与资产报酬率及权益乘数之间的关系股东权益报酬率=股东权益报酬率×权益乘数2. 资产报酬率与销售净利率及总资产周转率之间的关系(资产报酬率=销售净利率×总资产周转率)——杜邦等式 3. 销售净利率与净利润及销售收入之间的关系销售净利率=净利润/销售收入4. 总资产周转率与销售收入及资产总额之间的关系总资产周转率=销售收入/资产平均总额。

初级会计实务——公式大全

初级会计实务——公式大全1.会计基本公式a.资产=负债+所有者权益b.所有者权益=资产-负债c.负债=资产-所有者权益2.会计核算公式a.资产=流动资产+非流动资产b.负债=流动负债+非流动负债c.所有者权益=所有者投入资本+留存利润d.资产=负债+所有者权益e.营业成本=期初存货+购货-期末存货f.营业利润=营业收入-营业成本-营业税金及附加g.净利润=营业利润-所得税3.财务指标计算公式a.流动比率=流动资产/流动负债b.速动比率=(流动资产-存货)/流动负债c.资产负债率=负债总额/资产总额d.资本周转率=销售收入/资产总额e.销售毛利率=(销售收入-销售成本)/销售收入f.净资产收益率=净利润/所有者权益g.总资产收益率=净利润/资产总额h.存货周转率=销售成本/存货4.成本计算公式a.批量平均法计算单位产品成本:每个生产批次的成本总额/批次产品数量b.加权平均法计算单位产品成本:期初库存单位产品成本×期初库存数量+本期入库成本/期初库存数量+本期入库数量c.计算存货的结转成本:期初存货+本期入库-期末存货5.现金流量计算公式a.经营活动产生的现金流量净额=经营活动现金流入总额-经营活动现金流出总额b.投资活动产生的现金流量净额=投资活动现金流入总额-投资活动现金流出总额c.筹资活动产生的现金流量净额=筹资活动现金流入总额-筹资活动现金流出总额d.现金净增加额=期末现金余额-期初现金余额以上仅是一些常用的会计公式,还有很多其他公式和计算方法。

实务中可以根据具体情况结合各种公式进行应用和计算。

对于初级会计实务学习者来说,熟练掌握这些公式对于日常的会计工作非常重要。

财务报表公式汇总

营运资本=流动资产-流动负债流动比率=流动资产÷流动负债速动比率(1:1)=速动资产÷流动负债现金比率=(货币资金+交易性金融资产)÷流动负债现金流量比率=经营活动现金净流量÷流动负债资产负债率=(负债÷资产)×100%产权比率=负债总额÷股东权益权益乘数=总资产÷股东权益长期资本负债率=[非流动负债÷(非流动负债+股东权益)]×100% 利息保障倍数=息税前利润÷利息费用=(净利润+利息费用+所得税费用)÷利息费用现金流量利息保障倍数=经营现金流量÷利息费用经营现金流量与债务比=(经营现金流量÷债务总额)×100%应收账款周转次数=销售收入÷应收账款应收账款周转天数=365÷(销售收入/应收账款)应收账款与收入比=应收账款÷销售收入存货周转次数=销售收入÷存货存货周转天数=365÷(销售收入÷存货)存货与收入比=存货÷销售收入流动资产周转次数=销售收入÷流动资产流动资产周转天数=365÷(销售收入÷流动资产)=365÷流动资产周转次数流动资产与收入比=流动资产÷销售收入非流动资产周转次数=销售收入÷非流动资产非流动资产周转天数=365÷(销售收入÷非流动资产)=365÷非流动资产周转次数非流动资产与收入比=非流动资产÷销售收入总资产周转次数=销售收入÷总资产总资产周转天数=365÷(销售收入/总资产)=365÷总资产周转次数总资产与收入比=总资产÷销售收入=1/总资产周转次数资产利润率=(净利润÷总资产)×100%。

财务报表计算公式

财务报表计算公式(1)流动比率。

计算公式是:(2)速动比率。

计算公式为:(3)营运现金净流量比率。

计算公式为:(1)资产负债率。

计算公式为:(2)利息保障倍数。

计算公式为:利息费用利息费用利润总额利息费用息税前利润利息保障倍数+==1.总资产周转率 计算公式为:2.应收账款周转率(1)应收账款周转次数。

计算公式为:(2)应收账款周转天数。

计算公式为:3.存货周转率①存货周转次数。

计算公式为:②存货周转天数。

计算公式为:4.固定资产周转率 计算公式为:(三)盈利能力指标1.营业利润率计算公式为:2.成本费用利润率计算公式为:3.资产报酬率计算公式为:4.净资产收益率计算公式为:5.资产保值增值率计算公式为:6.每股收益资金成本率=资金占用费/筹资净额=资金占用费/〔筹资总额×(1-筹资费率)〕内含报酬率,是指能够使未来现金流入现值等于未来现金流出现值的贴现率,或者说是使投资方案净现值为零的贴现率。

2.复利的终值与现值(1)复利终值。

计算公式为:S=P(1+i)n公式中S为终值;P为本金;i为利率;n为计息期。

(下同)公式中的(1+i)n称为复利终值系数,可以记作(S/P,i,n),表示利率为i,计息期为n的复利终值系数。

在实际工作中,利用复利终值系数表即可查出相应的终值系数。

(2)复利现值。

根据复利终值计算公式S=P(1+i)n,可得出:=S(1+i)-n公式中(1+i)-n称为复利现值系数,i为称为贴现率,由终值求现值的过程称为贴现。

复利现值系数也可记作(P/S,i,n),表示利率为i,计息期为n期的复利现值系数。

在实际工作中,也可利用复利现值系数表查出相应的现值系数。

3、普通年金的计算。

(1)普通年金终值。

其计算公式:公式中为年金终值系数,可记作(S/A ,i ,n )。

表示利率为i ,期限为n 的年金终值系数。

(2)普通年金现值。

其计算公式为:公式中的是普通年金现值系数,可记作(P/A ,i ,n )。

财务报表公式大全

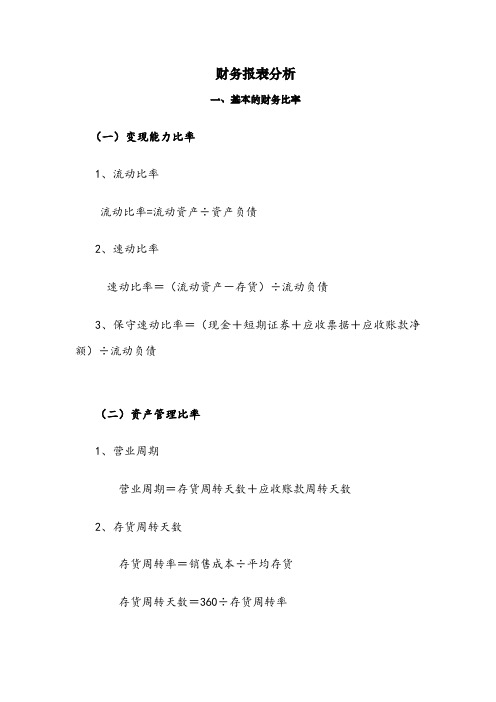

财务报表分析一、基本的财务比率(一)变现能力比率1、流动比率流动比率=流动资产÷资产负债2、速动比率速动比率=(流动资产-存货)÷流动负债3、保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债(二)资产管理比率1、营业周期营业周期=存货周转天数+应收账款周转天数2、存货周转天数存货周转率=销售成本÷平均存货存货周转天数=360÷存货周转率3、应收账款周转天数应收账款周转率=销售收入÷平均应收账款应收账款周转天数=360÷应收账款周转率“销售收入”数据来自利润表,是指扣除折扣和折让后的销售净额。

4、流动资产周转率流动资产周转率=销售收入÷平均流动资产5、总资产周转率=销售收入÷平均资产总额(三)负债比率1、资产负债率资产负债率=(负债总额÷资产总额)×100%2、产权比率产权比率=(负债总额÷股东权益)×100%3、有形净值债务率有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100%4、已获利息倍数已获利息倍数=息税前利润÷利息费用长期债务与营运资金比率=长期负债÷(流动资产-流动负债)5、影响长期偿债能力的其他因素(1)长期租赁(2)担保责任(3)或有项目(四)盈利能力比率1、销售净利率销售净利率=(净利润÷销售收入)×100%2、销售毛利率销售毛利率=[(销售收入-销售成本)÷销售收入]×100%3、资产净利率资产净利率=(净利润÷平均资产总额)×100%4、净资产收益率净资产收益率=净利润÷平均净资产×100%二、财务报表分析的应用(一)杜帮财务分析体系1、权益乘数权益乘数=1÷(1-资产负债率)2、权益净利率权益净利率=资产净利率×权益乘数=销售净利率×资产周转率×权益乘数(二)上市公司财务比率1、每股收益每股收益=净利润÷年末普通股份总数=(净利润-优先股股利)÷(年度股份总数-年度末优先股数)2、市盈率市盈率(倍数)=普通股每股市价÷普通股每股收益3、每股股利每股股利=股利总额÷年末普通股股份总数4、股票获利率股票获利率=普通股每股股利÷普通股每股市价×100%5、股利支付率股利支付率=(普通股每股股利÷普通股每股净收益)×100%6、股利保障倍数股利保障倍数=普通股每股净收益÷普通股每股股利=1÷股利支付率7、每股净资产每股净资产=年度末股东权益÷年度末普通股数8、市净率市净率(倍数)=每股市价÷每股净资产(三)现金流量分析1、流动性分析(1)现金到期债务比现金到期债务比=经营现金流量净额÷本期到期的债务(2)现金流动负债比现金流动负债比=经营现金流量净额÷流动负债(3)现金债务总额比现金债务总额比=经营现金流量净额÷债务总额2、获取现金能力分析(1)销售现金比率销售现金比率=经营现金流量净额÷销售额(2)每股经营现金流量净额每股经营现金流量净额=经营现金流量净额÷普通股股数(3)全部资产现金回收率全部资产现金回收率=经营现金流量净额÷全部资产×100%3、财务弹性分析(1)现金满足投资比率现金满足投资比率=近5年经营现金流量净额之和÷近5年资本支出、存货增加、现金股利之和(2)现金股利保障倍数现金股利保障倍数=每股经营现金流量净额÷每股现金股利第三章财务预测与计划一、财务预测的步骤1、销售预测财务预测的起点是销售预测。

财务报表公式

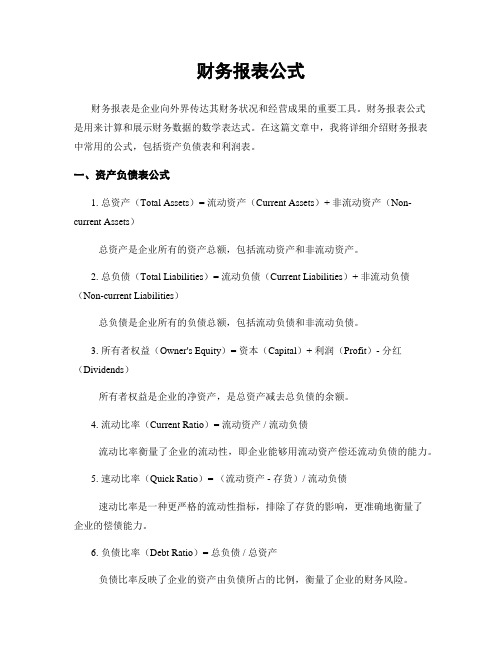

财务报表公式财务报表是企业向外界传达其财务状况和经营成果的重要工具。

财务报表公式是用来计算和展示财务数据的数学表达式。

在这篇文章中,我将详细介绍财务报表中常用的公式,包括资产负债表和利润表。

一、资产负债表公式1. 总资产(Total Assets)= 流动资产(Current Assets)+ 非流动资产(Non-current Assets)总资产是企业所有的资产总额,包括流动资产和非流动资产。

2. 总负债(Total Liabilities)= 流动负债(Current Liabilities)+ 非流动负债(Non-current Liabilities)总负债是企业所有的负债总额,包括流动负债和非流动负债。

3. 所有者权益(Owner's Equity)= 资本(Capital)+ 利润(Profit)- 分红(Dividends)所有者权益是企业的净资产,是总资产减去总负债的余额。

4. 流动比率(Current Ratio)= 流动资产 / 流动负债流动比率衡量了企业的流动性,即企业能够用流动资产偿还流动负债的能力。

5. 速动比率(Quick Ratio)= (流动资产 - 存货)/ 流动负债速动比率是一种更严格的流动性指标,排除了存货的影响,更准确地衡量了企业的偿债能力。

6. 负债比率(Debt Ratio)= 总负债 / 总资产负债比率反映了企业的资产由负债所占的比例,衡量了企业的财务风险。

二、利润表公式1. 总收入(Total Revenue)= 销售收入(Sales Revenue)+ 其他收入(Other Revenue)总收入是企业在一定期间内所有的收入总额。

2. 总成本(Total Costs)= 固定成本(Fixed Costs)+ 可变成本(Variable Costs)总成本是企业在一定期间内所有的成本总额,包括固定成本和可变成本。

3. 毛利润(Gross Profit)= 销售收入 - 销售成本毛利润是企业在销售产品或提供服务后剩余的金额,用于支付其他费用和利润。

2018年初级会计实务公式汇总及要点归纳

2018年初级会计实务公式汇总及要点归纳D◆应交所得税的计算当期应交所得税=应纳所得税×所得税税率应纳税所得额=税前会计利润+纳税调整增加额—纳税调整减少额◆所得税费用的核算所得税费用=当期应交所得税+递延所得税费用(—递延所得税收益)递延所得税费用=递延所得税负债增加额+递延所得税资产减少额递延所得税收益=递延所得税负债减少额+递延所得税资产增加额递延所得税负债增加(或减少)=递延所得税负债期末余额—期初余额递延所得税资产增加(或减少)=递延所得税资产期末余额—期初余额第七章财务报告◆利润表的编制营业收入=主营业务收入+其他业务收入营业成本=主营业务成本+其他业务成本营业利润=营业收入—营业成本—营业税金及附加—销售费用—管理费用—财务费用—资产减值损失±公允价值变动收益±投资收益利润总额=营业利润+营业外收入—营业外支出净利润=利润总额—所得税费用◆主要财务指标分析○1偿债能力指标:(流动比率、速动比率、资产负债率、产权比率)流动比率的计算公式:流动比率=流动资产÷流动负债×100%速动比率的计算公式:速动比率=速动资产÷流动负债×100%资产负债率计算公式:资产负债率=负债总额÷资产总额×100%产权比率的计算公式:产权比率=负债总额÷资产总额×100%○2运营能力指标:(固定资产的净值=固定资产原价—累计折旧)生产资料运营能力指标的基本计算公式:周转率(周转次数)=周转额÷资产平均余额周转期(周转天数)=计算期天数÷周转次数=资产平均余额×计算期天数÷周转额应收账款周转率(周转次数)=营业收入÷平均应收账款余额其中,平均应收账款余额=(应收账款余额年初数+应收账款余额年末数) ÷2应收账款周转率(周转天数)=平均应收账款余额×360÷营业收入存货周转率(周转次数)=营业成本÷平均存货余额其中,平均存货余额(周转次数)=(存货余额年初数+存货余额年末数) ÷2存货周转期(周转天数)=平均存货余额×360÷营业成本流动资产周转率(周转次数)=营业收入÷平均流动资产总额其中,平均流动资产总额=(流动资产总额年初数+流动资产总额年末数) ÷2流动资产周转期(周转天数)=平均流动资产总额×360÷营业收入固定资产周转率(周转次数)=营业收入÷平均固定资产净值其中,平均固定资产净值=(固定资产净值年初数+固定资产净值年末数) ÷2固定资产周转期(周转天数)=平均固定资产净值×360÷营业收入总资产周转率(周转次数)=营业收入÷平均资产总额其中,平均资产总额=(资产总额年初数+资产总额年末数) ÷2总资产周转期(周转天数)=平均资产总额×360÷营业收入注: 固定资产净值=固定资产原价—累计折旧固定资产净额=固定资产原价—累计折旧—已计提减值准备○3获利能力指标:(前利润=利润总额+利息支出=净利润+所得税+利息支出)营业利润率=营业利润÷营业收入×100%营业净利率=净利润÷营业收入×100%营业毛利率=(营业收入—营业成本)÷营业收入×100%(2010年综合题)成本费用利润率=利润总额÷成本费用总额×100%成本费用总额=营业成本+营业税金及附加+销售费用+管理费用+财务费用总资产报酬率=息税前利润总额÷平均资产总额×100%息税前利润总额=利润总额+利息支出=净利润+所得税+利息支出净资产收益率=净利润÷平均净资产×100%(2010年综合题)平均净资产=(所有者权益年初数+所有者权益年末数) ÷2○4发展能力指标:(2010年综合题)营业收入增长率=(本年营业收入增长额÷上年营业收入总额)×100%本年营业收入增长额=本年营业收入总额—上年营业收入总额资本保值增长率=扣除客观因素后的本年末所有者愿意总额÷年初所有者权益总额×100%总资产增长率=(本年总资产增长额÷年初资产总额)×100%本年总资产增长额=资产总额年末数—资产总额年初数营业利润增长率=(本年营业利润增长额÷上年营业利润总额)×100%本年营业利润增长额=本年营业利润总额—上年营业利润总额营业利润增长率中本年利润增长额=本年营业利润总额—上年营业利润总额○5综合指标分析:杜邦财务分析体系净资产收益率=总资产净利率×权益乘数=营业净利率×总资产周转率×权益乘数其中, 营业利润率=(营业利润÷营业收入)×100%总资产周转率=营业收入÷平均资产总额权益乘数=资产总额÷所有者权益总额=1÷(1—资产负债率)第八章产品成本核算会计要素的归集合和分配○1材料、燃料及动力的归集和分配:(分配标准:产品重量、消耗定额、生产工时等)不能分产品领用材料的计算:材料,燃料,动力费用分配率=材料,燃料,动力消耗总额÷分配标准(如产品总量,耗用的原材料.生产工时等)某种产品应负担的材料,燃料,动力费用=该产品的重量,耗用的原材料,生产工时等×材料,燃料,动力费用分配率定额计算:某产品材料定额消耗量=该种产品实际产量×单位产品材料定额消耗定额材料消耗量分配率=材料实际总消耗量÷各种产品材料定额消耗量之和某种产品应分配的材料费用=该种产品的材料定额消耗量×材料消耗量分配率×材料单价○2职工薪酬的归集和分配计算公式:不能直接计入产品成本的职工薪酬的计算:生产工资费用分配率=各种产品生产工资总额÷各种产品生产工时之和某种产品应分配的生产工资=该种产品生产工时×生产工资费用分配率定额比例法分配:某种产品耗用的定额工时=该种产品投产量×单位产品工时定额生产工资费用分配率=各种产品生产工资总额÷各种产品定额工时之和某种产品应分配的生产工资=该种产品定额工时×生产工资费用分配率○3辅助生产成本的归集和分配:直接分配法:辅助生产的单位成本=辅助生产费用总额÷辅助生产的产品或劳务总量(仅仅是指的对外提供的劳务总量)交互分配法:本辅助车间交互分配后的实际费用=分配本辅助车间费用+本辅助车间耗费其他车间奋勇—其他车间耗用本车间费用按计划成本分配法:实际成本=辅助生产成本归集的费用+按计划分配率分配转入的费用成本差异=实际成本—按计划分配率分配转出的费用○4制造费用的核算:制造费用分配率=制造费用总额÷各产品分配标准之和某产品应分配的制造费用=该产品分配标准×制造费用分配率(提示:分配标准:产品生产工时、生产工人定额工时、生产工人工资、机器工时、产品计划产量的定额工时等等)○5废品损失和停工损失的核算:不可修复的废品损失:按废品所耗用实际费用或定额费用计算的损失总额—回收的残值和应收赔款=不可修复废品损失可修复的废品损失:返修费用—回收残值和应收账款=可修复废品损失停工损失的核算:停工工期的原材料费用、人工费用和制造费用—赔款=停工损失生产费用在完工产品和在产品之间的归集和分配○1约当产量比例法:在产品约当产量=在产品数量×完工程度单位成本=(月初在产品成本+本月发生的生产成本)÷(完工产品产量+月末在产品约当产量)完工/在产品产成品成本=完工/在产品单位成本×产成品产量○2定额成本计划法:月末在产品成本=月末在产品数量×在产品单位定额成本完工产成品总成本=(月初在产品成本+本月发生的生产成本)—月末在产品成本完工产品单位成本=完工产品总成本÷产成品总量○3定额比例法:(适用直接材料,直接人工成本的核算)费用分配率=(月初在产品实际成本+本月投入的实际成本)÷(完工成本定额+本月在产品定额)完工产品应分配的成本=完工成品定额×费用分配率月末在产品应分配的成本=月末在产品定额×费用分配率第九章产品成本计算与分析◆产品总成本分析构成比率分析法;直接材料成本比率=直接材料成本÷产品成本×100%直接人工成本比率=直接人工成本÷产品成本×100%制造费用比率=制造费用÷产品成本×100%相关比率分析法:产值成本率=成本÷产值×100%营业收入成本率=成本÷销售收入×100%成本利润率=利润÷成本×100%◆产品单位成本分析材料消耗量变动的影响=(实际数量—计划数量) ×计划价格材料价格变动的影响=实际数量×(实际数量—计划数量)单位产品所消耗工时变动的影响=(实际工时—计划工时) ×计划每小时工资成本每小时工资成本变动的影响=实际工时×(实际每小时工资成本—计划每小时工资成本)第十章、十一章见书本。