工程经济学评价指标和方法共98页文档

合集下载

工程经济学-第3章 工程经济评价的基本指标及方法

第三章 工程经济评价的

基本指标及方法

第一节

项目经济评价指标概述

一、经济评价指标及指标体系

由于项目的复杂性,任何一种具体的评价 指标都只能反映项目的某一侧面或某些侧 面,而忽略了其他方面。 一些既相互联系又有相对独立性的评价指 标,就构成了项目经济评价的指标体系。 正确选择经济Байду номын сангаас价指标与指标体系,是项 目经济评价工作成功的关键因素之一。

通常要求:基准贴现率货款利率

二、净现值率NPVR (Net Present Value Rate)

1、概念: 是项目财务净现值与项目总投资现值之比 其经济含义是单位投资现值所能带来的财务净 现值

是一个考察项目单位投资盈利能力的动态指标。

2、计算公式

NPV NPVR Ip

投资现值

I p I t ( P / F , ic , t )

t 0

k

3、评价标准: •对于独立方案评价,应使FNPVR≥0,方案才能接 受; •对于多方案评价,凡FNPVR<0的方案先行淘汰, 在余下方案中,应将FNPVR与投资额、财务净现 值结合选择方案。 4、注意: 计算投资现值与净现值的折现率应一致。

三、内部收益率IRR (Internal Rate of Return) 1、概念;

t NPV (i) (CI CO) ( 1 i ) t t 0 n

NPV1

i*

0 NPV2 ic1

ic2

i

3、IRR的计算方法:线性插值法

4、评判标准:

若IRR≥ic,则 NPV ≥ 0 可行

方案在经济上可以接受;

若IRR<ic,则NPV < 0 不可行

方案在经济上应予拒绝。

2、理论数学表达式

基本指标及方法

第一节

项目经济评价指标概述

一、经济评价指标及指标体系

由于项目的复杂性,任何一种具体的评价 指标都只能反映项目的某一侧面或某些侧 面,而忽略了其他方面。 一些既相互联系又有相对独立性的评价指 标,就构成了项目经济评价的指标体系。 正确选择经济Байду номын сангаас价指标与指标体系,是项 目经济评价工作成功的关键因素之一。

通常要求:基准贴现率货款利率

二、净现值率NPVR (Net Present Value Rate)

1、概念: 是项目财务净现值与项目总投资现值之比 其经济含义是单位投资现值所能带来的财务净 现值

是一个考察项目单位投资盈利能力的动态指标。

2、计算公式

NPV NPVR Ip

投资现值

I p I t ( P / F , ic , t )

t 0

k

3、评价标准: •对于独立方案评价,应使FNPVR≥0,方案才能接 受; •对于多方案评价,凡FNPVR<0的方案先行淘汰, 在余下方案中,应将FNPVR与投资额、财务净现 值结合选择方案。 4、注意: 计算投资现值与净现值的折现率应一致。

三、内部收益率IRR (Internal Rate of Return) 1、概念;

t NPV (i) (CI CO) ( 1 i ) t t 0 n

NPV1

i*

0 NPV2 ic1

ic2

i

3、IRR的计算方法:线性插值法

4、评判标准:

若IRR≥ic,则 NPV ≥ 0 可行

方案在经济上可以接受;

若IRR<ic,则NPV < 0 不可行

方案在经济上应予拒绝。

2、理论数学表达式

工程经济学第四章经济评价指标与方法

原则、简单实用性原则

H

4

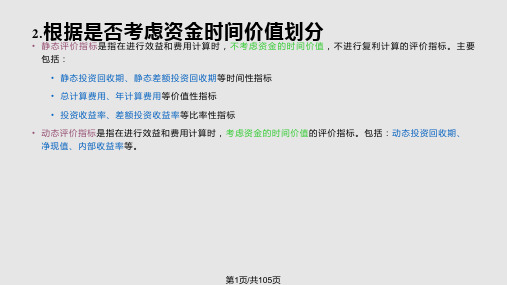

二、经济评价指标的分类(表4-2 P46) 1、是否考虑资金的时间价值

• 静态:总产值、净产值、投资利润率、投资利税率、流动资金周转次数 • 动态:净现值、内部收益率

2、按所反映的经济性质不同 时间性评价指标 价值性评价指标 比率性评价指标

H

5

时间性评价指标

价值性评价指标 比率性评价指标

静态投资回收期是指在不考虑资金时间价值的条件下,以项目净收益抵偿 项目全部投资(包括固定资产投资和流动资金)所需要的时间。静态投资回收期 自建设开始年算起:

Pt

(CICO)t=0

t0

式中 : Pt ——投资投资回收期 CI ——现金流入量; CO ——现金流出量; (CI-CO)t ——第t年的净现金流 量。

现金流项入现目值可和 接受; 现金流出现值和

NPV项0目不可接受。

NPV0

H

21

基准折现率的确定

• 基准折现率的概念

基准折现率是净现值计算中反映资金时间价值 的基准参数,是导致投资行为发生所要求的最 低投资回报率,称为最低要求收益率。 (Minimum Attractive Rate of Return , MARR)

全部投 资经济 评价指 标

总投资 经济评 价指标

静态 评价 指标 动态 评价 指标

静态 评价 指标

动态 评价 指标

静态投资回收期

累计净现金流量 简单投资收益率

静态差额投资回收期

动态投资回收期

净现值

动态差额投资回收期 净年值

净终值

内部收益率 外部收益率 净现值率 费用效益比率

投资利润率 投资利税率

H

6

in in+1

H

4

二、经济评价指标的分类(表4-2 P46) 1、是否考虑资金的时间价值

• 静态:总产值、净产值、投资利润率、投资利税率、流动资金周转次数 • 动态:净现值、内部收益率

2、按所反映的经济性质不同 时间性评价指标 价值性评价指标 比率性评价指标

H

5

时间性评价指标

价值性评价指标 比率性评价指标

静态投资回收期是指在不考虑资金时间价值的条件下,以项目净收益抵偿 项目全部投资(包括固定资产投资和流动资金)所需要的时间。静态投资回收期 自建设开始年算起:

Pt

(CICO)t=0

t0

式中 : Pt ——投资投资回收期 CI ——现金流入量; CO ——现金流出量; (CI-CO)t ——第t年的净现金流 量。

现金流项入现目值可和 接受; 现金流出现值和

NPV项0目不可接受。

NPV0

H

21

基准折现率的确定

• 基准折现率的概念

基准折现率是净现值计算中反映资金时间价值 的基准参数,是导致投资行为发生所要求的最 低投资回报率,称为最低要求收益率。 (Minimum Attractive Rate of Return , MARR)

全部投 资经济 评价指 标

总投资 经济评 价指标

静态 评价 指标 动态 评价 指标

静态 评价 指标

动态 评价 指标

静态投资回收期

累计净现金流量 简单投资收益率

静态差额投资回收期

动态投资回收期

净现值

动态差额投资回收期 净年值

净终值

内部收益率 外部收益率 净现值率 费用效益比率

投资利润率 投资利税率

H

6

in in+1

工程经济学第5章工程经济评价的基本指标及方法

上一页 下一页 返回

5.1经济评价的基本指标

• 在不考虑资金时间价值的条件下,则静态差额投资回收期(ΔT)计 算式为:

• (2)追加投资回收期法的判别准则: • 当ΔT≤Tb 时,则投资大、成本低方案的追加投资回收时间较短,投资

大的方案较优; • 当ΔT> Tb时,则投资大、成本低方案的追加投资回收时间较长,投

上一页 下一页 返回

5.1经济评价的基本指标

• (3)静态投资回收期的表格计算方法。对于各年净收入不同的项目 ,投资回收期通常用列表法求解,如表5-1所示。

• 根据表格法,计算静态投资回收期的实用公式为:

• (4)静态投资回收期的判别准则。运用静态投资回收期指标评价技 术方案时,需要与基准投资回收期Tb 相比较。

• 若Tp≤ Tb ,则方案可以考虑接受;

上一页 下一页 返回

5.1经济评价的基本指标

• 若Tp> Tb ,则方案应予拒绝。 • (5)关于静态投资回收期的几点说明。 • 1)静态投资回收期的特点。技术方案的决策面临着未来的不确定因

素,这种不确定因素所带来的风险随着时间的延长而增加。因为未来 的时间越远,人们所确知的东西就越少,风险就越大,为了降低风险 ,投资者必然希望投资回收期越短越好。 • 静态投资回收期的优点:概念清晰,简单易行,直观,易于理解;不 仅在一定程度上反映了技术方案的经济性,而且反映了技术方案的风 险大小和投资的补偿速度;既可判定单个方案的可行性,也可用于方 案间的比较。

• (2)达产期是指生产运营达到设计预期水平后的时间。 • 运营期一般应根据技术方案主要设施和设备的经济寿命期(或折旧年

限)、产品寿命期、主要技术的寿命期等多种因素综合确定。行业有 规定时,应从其规定。 • 综上可知,技术方案计算期的长短主要取决于技术方案本身的特性, 因此无法对技术方案计算期做出统一规定。计算期不宜定得太长:一 方面是因为按照现金流量折现的方法,把后期的净收益折为现值的数 值相对较小,很难对经济效果分析结论产生有决定性的影响;另一方 面由于时间越长,预测的数据会越不准确。

5.1经济评价的基本指标

• 在不考虑资金时间价值的条件下,则静态差额投资回收期(ΔT)计 算式为:

• (2)追加投资回收期法的判别准则: • 当ΔT≤Tb 时,则投资大、成本低方案的追加投资回收时间较短,投资

大的方案较优; • 当ΔT> Tb时,则投资大、成本低方案的追加投资回收时间较长,投

上一页 下一页 返回

5.1经济评价的基本指标

• (3)静态投资回收期的表格计算方法。对于各年净收入不同的项目 ,投资回收期通常用列表法求解,如表5-1所示。

• 根据表格法,计算静态投资回收期的实用公式为:

• (4)静态投资回收期的判别准则。运用静态投资回收期指标评价技 术方案时,需要与基准投资回收期Tb 相比较。

• 若Tp≤ Tb ,则方案可以考虑接受;

上一页 下一页 返回

5.1经济评价的基本指标

• 若Tp> Tb ,则方案应予拒绝。 • (5)关于静态投资回收期的几点说明。 • 1)静态投资回收期的特点。技术方案的决策面临着未来的不确定因

素,这种不确定因素所带来的风险随着时间的延长而增加。因为未来 的时间越远,人们所确知的东西就越少,风险就越大,为了降低风险 ,投资者必然希望投资回收期越短越好。 • 静态投资回收期的优点:概念清晰,简单易行,直观,易于理解;不 仅在一定程度上反映了技术方案的经济性,而且反映了技术方案的风 险大小和投资的补偿速度;既可判定单个方案的可行性,也可用于方 案间的比较。

• (2)达产期是指生产运营达到设计预期水平后的时间。 • 运营期一般应根据技术方案主要设施和设备的经济寿命期(或折旧年

限)、产品寿命期、主要技术的寿命期等多种因素综合确定。行业有 规定时,应从其规定。 • 综上可知,技术方案计算期的长短主要取决于技术方案本身的特性, 因此无法对技术方案计算期做出统一规定。计算期不宜定得太长:一 方面是因为按照现金流量折现的方法,把后期的净收益折为现值的数 值相对较小,很难对经济效果分析结论产生有决定性的影响;另一方 面由于时间越长,预测的数据会越不准确。

工程经济学项目经济评价指标

第二节 价值型指标

判别标准:

NPV >= 0,该项目在经济上可以接受 NPV < 0,仅表示项目不能达到行业基准 收益率水平,不能确定项目是否亏损 其中NPV = 0,表明该方案正好达到要求的基准收 益率水平,而不是表示该项目盈亏平衡。该方案 经济上合理,方案一般可行。

第二节 价值型指标

净现值函数

最低有吸引力的收益率 MARR

Minimum attractive rate of return

基准贴现率也可以理解为一种资金的机会费用 Opportunity cost

第二节 价值型指标

基准贴现率与贷款的利率有所不同

基准贴现率 > 贷款利率 折现率的选择

①社会折现率is(整个国民经济而言的统一基准 折现率) ② 行业(或部门)的基准折现率ic ③i0 = i01+i02 + i03 时间补偿,社会平均风险因素,通货膨胀因素

=

表现B方案节约的经营费用去补偿(回收) 其追加投资(投资增量)所需的时间。

第一节 时间型指标

[例1.4]某企业某产品年产量10万吨,每吨成本费用为70元。 现更新部分设备,需投资325万元,拆除下来的旧设备折价为 25万元。设备更新后,企业该产品的年产量不变,但产品每 吨成本费用降至60元。假定该部门的基准投资回收期为5年, 问更新部分设备追加投资的经济性如何? 解:依题意有:

第一节 时间型指标

(1)投资回收期

是指以项目的净收益抵偿全部投资所需的时间。

是反映项目或方案投资回收速度的重要指标。

投资回收期一般从投资开始年算起,但如果从 投产年算起时,应予以注明。 是否考虑资金的时间价值分为:

① 静态投资回收期

工程经济学课件-4工程经济评价指标

评价方法选择

根据实际情况选择适合的评价 方法,如层次分析法、模糊综 合评价法等。

确定评价范围与目标

明确社会评价的范围、目的和 意义,为后续评价工作提供指 导。

建立评价指标体系

根据项目特点和评价目标,选 择适当的评价指标,构建完整 的评价指标体系。

评价实施与结果分析

按照所选方法进行具体评价, 并对评价结果进行分析,得出 结论和建议。

定义

层次分析法是一种定性与定量相 结合的决策分析方法,通过将复 杂问题分解为若干层次和因素,

比较判断,为决策提供依据。

特点

简单实用,适用于结构复杂、决 策准则多且不易量化的决策问题

。

应用场景

适用于工程项目中涉及多个因素 、多个层次的决策问题,如项目 风险评估、项目优先级排序等。

主成分分析法

定义

主成分分析法是一种通过降维技术来简化数据结构的统计方法, 将多个相关变量转化为少数几个不相关的综合指标。

投资回收期(Pt)

总结词

投资回收期是指项目投资需要多长时间才能收回初始投资成本。投资回收期越短,表明项目的经济效 益越好。

详细描述

投资回收期(Pt)是衡量项目经济效益的另一个重要指标。它表示项目从开始建设到累计现金流能够 抵消初始投资成本所需的时间。投资回收期的计算考虑了现金流量和折现率的影响。一般情况下,投 资回收期越短,项目的经济效益越好。

要因素变化对项目经济指标的影响程度,评估项目对风险 的敏感程度和抗风险能力。

详细描述

敏感性分析主要针对项目的主要因素,如投资额、成本、价格等,通过模拟这些因素的 变化对项目经济指标(如内部收益率、净现值等)的影响,找出敏感因素和临界值。通

过敏感性分析,可以了解项目对不同风险的承受能力,为决策者提供风险应对策略。

工程经济学工程项目评价的基本方法

• 以投资收益率指标作为主要的决策依据不太可靠。

第26页/共105页

【例4-7】

• 假定某一新设备投资8000元,寿命期5年,各年利润合计为6000元,求投资收益率。

• 解:其投资收益率计算如下: 年平均利润=6000/5=1200(元) 年平均折旧=8000/5=1600(元) 投资收益率=(1200+1600)/8000=35%

第13页/共105页

【例4-4】

• 若上例中两方案的年产出量不同,甲方案年产出量为80万只,乙方案年产出量为100 万只,应选哪个方案。

• 解:

Pt

1200 300

100 80

300 100

2.5

(年)

80 100

因△Pt<Pc=5,故可采用乙方案

第14页/共105页

4.2.2 价值性静态评价指标及分析方法

• 资本金净利润率是投资者最关心的一个指标,因为它反映了投资者自己的出资所 带来的净利润 。

第25页/共105页

投资收益率的优缺点

• 优点: • 计算简便,能够直观地衡量项目的经济效益; • 可适用于各种规模的项目。

• 缺点: • 忽视了资金的时间价值的重要性; • 指标计算的主观随意性太强。在指标的计算中,对于应该如何计算投资资金占用,如何确定利润,都 带有一定的不确定性和人为因素。

第16页/共105页

【例4-5】

• 数据同【例4-3】:某工程项目有两个备选方案,甲方案投资500万元,年经营成本 300万元;乙方案采用自动线,投资高达1200万元,年经营成本为100万元。若基准 投资回收期Pc为5年。 试用年计算费用指标进行比选。

• 解:

Za1 K1 C1 500 300 400 (万元)

第26页/共105页

【例4-7】

• 假定某一新设备投资8000元,寿命期5年,各年利润合计为6000元,求投资收益率。

• 解:其投资收益率计算如下: 年平均利润=6000/5=1200(元) 年平均折旧=8000/5=1600(元) 投资收益率=(1200+1600)/8000=35%

第13页/共105页

【例4-4】

• 若上例中两方案的年产出量不同,甲方案年产出量为80万只,乙方案年产出量为100 万只,应选哪个方案。

• 解:

Pt

1200 300

100 80

300 100

2.5

(年)

80 100

因△Pt<Pc=5,故可采用乙方案

第14页/共105页

4.2.2 价值性静态评价指标及分析方法

• 资本金净利润率是投资者最关心的一个指标,因为它反映了投资者自己的出资所 带来的净利润 。

第25页/共105页

投资收益率的优缺点

• 优点: • 计算简便,能够直观地衡量项目的经济效益; • 可适用于各种规模的项目。

• 缺点: • 忽视了资金的时间价值的重要性; • 指标计算的主观随意性太强。在指标的计算中,对于应该如何计算投资资金占用,如何确定利润,都 带有一定的不确定性和人为因素。

第16页/共105页

【例4-5】

• 数据同【例4-3】:某工程项目有两个备选方案,甲方案投资500万元,年经营成本 300万元;乙方案采用自动线,投资高达1200万元,年经营成本为100万元。若基准 投资回收期Pc为5年。 试用年计算费用指标进行比选。

• 解:

Za1 K1 C1 500 300 400 (万元)

工程经济学评价指标与方法共99页PPT资料

1、投资回收期(Pt)

用项目各年的净收益来回收全部投资所需要的期限 即项目累计净现金流量为零的日期为投资回收期

(1)原理:

pt

CI CO 0

t 0

t

累计净现金流量 为0时所需时间

Pt—投资回收期 CI—现金流入量 CO—现金流出量

P t 累 计 净 现 金 流 量 开 始 出 现 正 值 的 年 份 数 - 1 上 年 累 当 计 年 净 的 现 净 金 现 流 金 量 流 的 量 绝 对 值

2、利息备付率(ICR)【续】

特点: 利息备付率可以按年计算,也可以按项目的整个借款期计算。 利息备付率表示使用项目利润偿付利息的保证倍率。 对于正常经营的企业,利息备付率应当大于2。否则,表示项

1、投资回收期(Pt)【续】

【例题】某项目投资方案各年份净现金流量如下表所示:

年份

0

1

2 3 4 56

净现金流量 -1000+ 500 400 200 200 200 200

累计净现金 -1000 -500 -100 100 300 500 700 流量

可知:2<Pt<3

年份

0

1

2 3 456

净现金流量 -1000 500 400 200 200 200 200

【例题】某项目总投资为750万元,经营期10年,正常年份的 销售收入为500万元,年销售税金为10万元,年经营成本为290 万元,年折旧费为50万元,试求投资利润率和投资利税率。

解:该项目年利润总额=500-10-290-50=150(万元) 投资利润率=150/750=20%

该项目年利税总额=150+10=160(万元) 投资利税率=160/750=21.3%

第2章工程项目经济评价指标与方法

Pt '

∑ ( CI − CO ) t ( P / F , i , t ) = 0

t=0

实际计算时,一般采用净现金流量折现累计并结合 下式插值公式求解:

⎡净现金流量贴现 Pt' = ⎢⎢累计值开始出现

⎢⎣正值的年份数

⎥⎥⎥⎦⎤-1+⎢⎢⎢⎢⎡⎣

上年净现金流量贴 现累计值的绝对值

当年净现金 流量贴现值

2.投资回收期 投资回收期又称返本期,是反映项目投资回收

速度的重要指标。它是指以项目的净收益抵偿其全 部投资所需的时间,通常以“年”表示。

投资回收期一般从投资开始年算起,但也有从 投产年算起的。为了避免误解,使用该指标时,应 注明起算时间。

根据是否考虑资金的时间益率(折现率)的确定比较复杂; 当对寿命期不同的方案比较时,不能直接将两个 方案的净现值大小作对比;不能直接说明各年的 经营效果。

基准收益率i的选取

由净现值的计算公式可以看到,对于某一 特定项目而言,净现金流量是确定的,此时净 现值仅是i 的函数。

NPV ∑(CI-CO)=NPV(i)

Pt = 5.17-2 = 3.17 可初步考虑接受该项目。

t

012345678

CI-CO -8 -4 -2 2 5 6 6 6 6

∑(CI-CO) -8 -12 -14 -12 -7 -1 5 11 17

(2)动态投资回收期(Pt’)

一般是从投资开始年算起,它是用项目各年的净收

益的现值来回收其全部投资的现值所需的时间。

5000 01234

10000 8000

12000 5(年)

解:取r1 =12% NPV1=-10000-8000(P/F,12%,1)+ 5000(P/A,12%,3)(P/F,12%,1) +12000(P/F,12%,5)

∑ ( CI − CO ) t ( P / F , i , t ) = 0

t=0

实际计算时,一般采用净现金流量折现累计并结合 下式插值公式求解:

⎡净现金流量贴现 Pt' = ⎢⎢累计值开始出现

⎢⎣正值的年份数

⎥⎥⎥⎦⎤-1+⎢⎢⎢⎢⎡⎣

上年净现金流量贴 现累计值的绝对值

当年净现金 流量贴现值

2.投资回收期 投资回收期又称返本期,是反映项目投资回收

速度的重要指标。它是指以项目的净收益抵偿其全 部投资所需的时间,通常以“年”表示。

投资回收期一般从投资开始年算起,但也有从 投产年算起的。为了避免误解,使用该指标时,应 注明起算时间。

根据是否考虑资金的时间益率(折现率)的确定比较复杂; 当对寿命期不同的方案比较时,不能直接将两个 方案的净现值大小作对比;不能直接说明各年的 经营效果。

基准收益率i的选取

由净现值的计算公式可以看到,对于某一 特定项目而言,净现金流量是确定的,此时净 现值仅是i 的函数。

NPV ∑(CI-CO)=NPV(i)

Pt = 5.17-2 = 3.17 可初步考虑接受该项目。

t

012345678

CI-CO -8 -4 -2 2 5 6 6 6 6

∑(CI-CO) -8 -12 -14 -12 -7 -1 5 11 17

(2)动态投资回收期(Pt’)

一般是从投资开始年算起,它是用项目各年的净收

益的现值来回收其全部投资的现值所需的时间。

5000 01234

10000 8000

12000 5(年)

解:取r1 =12% NPV1=-10000-8000(P/F,12%,1)+ 5000(P/A,12%,3)(P/F,12%,1) +12000(P/F,12%,5)

工程经济学项目经济评价指标共85页文档

工程经济学项目经济评价指标

•

46、寓形宇内复几时,曷不委心任去 留。

•

47、采菊东篱下,悠然见南山。•Βιβλιοθήκη 48、啸傲东轩下,聊复得此生。

•

49、勤学如春起之苗,不见其增,日 有所长 。

•

50、环堵萧然,不蔽风日;短褐穿结 ,箪瓢 屡空, 晏如也 。

61、奢侈是舒适的,否则就不是奢侈 。——CocoCha nel 62、少而好学,如日出之阳;壮而好学 ,如日 中之光 ;志而 好学, 如炳烛 之光。 ——刘 向 63、三军可夺帅也,匹夫不可夺志也。 ——孔 丘 64、人生就是学校。在那里,与其说好 的教师 是幸福 ,不如 说好的 教师是 不幸。 ——海 贝尔 65、接受挑战,就可以享受胜利的喜悦 。——杰纳勒 尔·乔治·S·巴顿

谢谢!

•

46、寓形宇内复几时,曷不委心任去 留。

•

47、采菊东篱下,悠然见南山。•Βιβλιοθήκη 48、啸傲东轩下,聊复得此生。

•

49、勤学如春起之苗,不见其增,日 有所长 。

•

50、环堵萧然,不蔽风日;短褐穿结 ,箪瓢 屡空, 晏如也 。

61、奢侈是舒适的,否则就不是奢侈 。——CocoCha nel 62、少而好学,如日出之阳;壮而好学 ,如日 中之光 ;志而 好学, 如炳烛 之光。 ——刘 向 63、三军可夺帅也,匹夫不可夺志也。 ——孔 丘 64、人生就是学校。在那里,与其说好 的教师 是幸福 ,不如 说好的 教师是 不幸。 ——海 贝尔 65、接受挑战,就可以享受胜利的喜悦 。——杰纳勒 尔·乔治·S·巴顿

谢谢!

《工程经济学》投资项目的经济评价指标及方法精选全文完整版

计算。

3

第一节 项目经济评价指标分类

一、经济评价指标 由于项目的复杂性,任何一种具体的评价指标

都只是反映项目的某一侧面或某些侧面,而忽视了 另外的因素,因此凭单一的指标难以达到全面评价 项目的目的,故需要对一系列的指标进行分类,通 常有以下划分方法:

4

第一节 项目经济评价指标分类

1、按指标在计算中是否考虑资金时间价值

解:根据公式,可列出下表:

32

第二节 时间性指标与评价方法

年份

i=10%

0

1

2

3

4

5

净现金流量

-120

20

30

40

50

60

累计净现金流量

-120

-100

-70

-30

20

80

折现的净现金流量

-120 18.18

24.79 30.05 34.15

37.26

折现的累积净现金流量 -120 -101.82 -77.03 -46.98 -12.83

但一般都是以行业平均收益率为基础,同时综 合考虑资本成本、投资风险、通货膨胀以及资金限 制等因素。

折现率的取值应十分谨慎,因为折现率的取值 不同,会对评价结论产生巨大的影响。如果定的太 高,折现率定得太高,可能会使许多经济效益好的 方案被拒绝;如果定得过低,则可能会使一些经济 效益不好的方案被采纳。

面性。

NCF 累计净现金流量 t

A B

0

t

Pt

20

第二节 时间性指标与评价方法

例:分别计算下列三个方案的投资回收期。

500 300 200

单位:万元

01 2 3

6 年

1000

(a)

3

第一节 项目经济评价指标分类

一、经济评价指标 由于项目的复杂性,任何一种具体的评价指标

都只是反映项目的某一侧面或某些侧面,而忽视了 另外的因素,因此凭单一的指标难以达到全面评价 项目的目的,故需要对一系列的指标进行分类,通 常有以下划分方法:

4

第一节 项目经济评价指标分类

1、按指标在计算中是否考虑资金时间价值

解:根据公式,可列出下表:

32

第二节 时间性指标与评价方法

年份

i=10%

0

1

2

3

4

5

净现金流量

-120

20

30

40

50

60

累计净现金流量

-120

-100

-70

-30

20

80

折现的净现金流量

-120 18.18

24.79 30.05 34.15

37.26

折现的累积净现金流量 -120 -101.82 -77.03 -46.98 -12.83

但一般都是以行业平均收益率为基础,同时综 合考虑资本成本、投资风险、通货膨胀以及资金限 制等因素。

折现率的取值应十分谨慎,因为折现率的取值 不同,会对评价结论产生巨大的影响。如果定的太 高,折现率定得太高,可能会使许多经济效益好的 方案被拒绝;如果定得过低,则可能会使一些经济 效益不好的方案被采纳。

面性。

NCF 累计净现金流量 t

A B

0

t

Pt

20

第二节 时间性指标与评价方法

例:分别计算下列三个方案的投资回收期。

500 300 200

单位:万元

01 2 3

6 年

1000

(a)