非线性化模型的线性化方法总结

非线性回归模型的线性化

k 1 beatut yt

k 1 beatut yt

ln

k yt

1

ln b at

ut

令yt

ln

k yt

1

,

b

ln b

yt b at ut

此时可用最小二乘法估计b*和a。

钉螺存活率曲线 (生长曲线模型)

把一批钉螺埋入土中,以后每隔一个月取出部分钉螺,检 测存活个数,计算存活率。数据见表。

FOOD

3000

2000

1000

0 0

4000

8000

12000

INCOME 16000 20000

9.0 LOG(FOOD)

8.5

8.0

7.5

7.0

6.5

6.0 LOG(LOG(INCOME))

5.5 1.80 1.85 1.90 1.95 2.00 2.05 2.10 2.15 2.20 2.25 2.30

以1为例

1

yt xt1

线性模型中的回归系数(边际系数)是对数线性回归模型中弹性

系数的一个分量。

应用柯布-道格拉斯生产函数模型评价台湾省农业生产 效率。利用台湾省1958-1972年农业生产总值yt、劳动力 投入xt1、资本投入xt2的数据估计模型如下:

Yˆt

0.035X

1.5 t1

X

0.49 t2

yt ke be at

yt ke be at

曲线的上限和下限分别为k和0 。

当a 0, Limyt k, 当a 0,b 0 , Limyt 0

t

t

曲线有拐点,坐标为 Lnb , k

a e

, 但曲线不对称于拐点。

一般情形,上限值k可事先估计,有了k值,龚伯斯曲线才 可以用最小二乘法估计参数。

(整理)计量经济学第四章非线性回归模型的线性化

(整理)计量经济学第四章⾮线性回归模型的线性化第四章⾮线性回归模型的线性化以上介绍了线性回归模型。

但有时候变量之间的关系是⾮线性的。

例如 y t = α 0 + α11βt x + u t y t = α 0 t x e 1α+ u t上述⾮线性回归模型是⽆法⽤最⼩⼆乘法估计参数的。

可采⽤⾮线性⽅法进⾏估计。

估计过程⾮常复杂和困难,在20世纪40年代之前⼏乎不可能实现。

计算机的出现⼤⼤⽅便了⾮线性回归模型的估计。

专⽤软件使这种计算变得⾮常容易。

但本章不是介绍这类模型的估计。

另外还有⼀类⾮线性回归模型。

其形式是⾮线性的,但可以通过适当的变换,转化为线性模型,然后利⽤线性回归模型的估计与检验⽅法进⾏处理。

称此类模型为可线性化的⾮线性模型。

下⾯介绍⼏种典型的可以线性化的⾮线性模型。

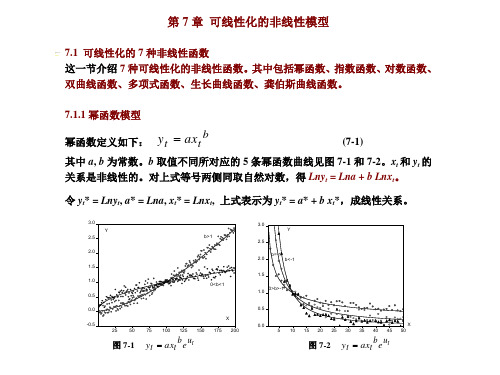

4.1 可线性化的模型⑴指数函数模型y t = t t ubx ae + (4.1)b >0 和b <0两种情形的图形分别见图4.1和4.2。

显然x t 和y t 的关系是⾮线性的。

对上式等号两侧同取⾃然对数,得Lny t = Lna + b x t + u t (4.2)令Lny t = y t *, Lna = a *, 则y t * = a * + bx t + u t (4.3) 变量y t * 和x t 已变换成为线性关系。

其中u t 表⽰随机误差项。

010203040501234XY 1图4.1 y t =tt u bx ae+, (b > 0) 图4.2 y t =t+, (b < 0)⑵对数函数模型y t = a + b Ln x t+ u t(4.4)b>0和b<0两种情形的图形分别见图4.3和4.4。

x t和y t的关系是⾮线性的。

令x t* = Lnx t, 则y t = a + b x t* + u t(4.5)变量y t和x t* 已变换成为线性关系。

图4.3 y t = a + b Lnx t + u t , (b > 0) 图4.4 y t = a + b Lnx t + u t , (b < 0)⑶幂函数模型y t= a x t b t u e(4.6) b取不同值的图形分别见图4.5和4.6。

非线性模型的线性化方法

提高计算效率

线性模型通常具有更简单的计算形式,可以更快地求解,提高模型 的计算效率。

扩展应用范围

线性模型在许多领域都有广泛的应用,线性化方法可以扩展非线性模 型的应用范围。

缺点

近似误差

线性化方法通常是对非线性模型 的近似,可能引入一定的误差, 特别是在非线性较强的模型中。

考虑模型的物理意义和实际应用背景,选择一个具有代表性的

点作为线性化点。

通过交叉验证和比较不同线性化点的拟合效果,选择最优的线

03

性化点。

对非线性模型进行线性化转换

01

02

03

将非线性模型在所选的 线性化点处进行泰勒级 数展开,得到线性化模

型。

保留级数展开的前几项 ,舍弃高阶项以避免过

拟合。

根据实际需求和数据特 点,选择适合的线性化 方法,如对数转换、幂

非线性模型的特点

复杂性和不确定性

非线性模型通常具有复杂性和不确定性,难以预测和控制。

动态性和时变性

非线性模型中的变量通常具有动态性和时变性,即随着时间的推 移,变量之间的关系可能会发生变化。

相互作用和耦合

非线性模型中的变量之间通常存在相互作用和耦合,即一个变量 的变化可能会对其他变量产生影响。

非线性模型的应用场景

函数转换等。

验证线性化模型的准确性

01

使用独立的数据集对线性化后的模型进行验证,评估其预测 精度和稳定性。

02

比较线性化模型和非线性模型在验证数据集上的表现,以评 估线性化的效果。

03

如果线性化后的模型表现不佳,可能需要重新选择线性化点 或尝试其他线性化方法。

非线性模型的线性化方法

(7-19)

6.2072 dLnyt dyt / yt , 6.2072 dyt / yt

dLnLnxt

1 Lnxt

1 xt

dxt

Lnxt dxt / xt

弹性系数不是常量,是弹性函数 6.2072/ Lnxt。说明人均食品支出对人均收入的 弹性系数是随着城镇人均收入的增加而减小。当城镇人均收入为 1000 元水平

LnQt = Ln + LnLt + LnCt + ut

(7-6)

取 yt = LnQt, 0 = Ln, 1= , 2= , xt1 = LnLt, xt2 = LnCt,可写为,

yt= 0 +1 xt 1 + 2 xt 2 + ut

(7-7)

为线性模型。只要 ut 满足第 5 章给出的假定条件,用 OLS 法估计式(7-7),再 返回到原模型(7-5)。根据新古典增长理论, 若回归参数 1 + 2 = + = 1,则称该模型为规模报酬不变型。 若回归参数1 + 2 = + > 1,则称模型为规模报酬递增型。 若回归参数1 + 2 = + < 1,则称模型为规模报酬递减型。

log(y) c log(x) 这样写的好处是,模型可以直接预测到 y。

7.1.2 指数函数模型

指数函数定义如下: yt aebxt

b>0 和 b<0 两种情形的函数曲线分别见图 7-3 和 7-4。xt 和 yt 呈指数函数关系, 是非线性的。对上式等号两侧同取自然对数,得

Lnyt = Lna + bxt

第 7 章 可线性化的非线性模型

7.1.2 指数函数模型

由式 Lnyt = Lna + bxt,得

03-非线性回归模型的线性化

yˆt aˆxtbˆ

• 用来测量当 xt变化 1%时 yt变化 % • 柯布-道格拉斯生产函数模型就是幂函数模型

Qt Lat Ct eut

• 其中Qt表示生产量,Lt表示生产力投入,Ct表示资本投入 量, ,, 是需要被估计的回归系数

• 请对上述模型线性化

• 若回归系数 1 时,该模型是报酬不变型; • 若回归系数 1 时,该模型是报酬递增型; • 若回归系数 1 时,该模型是报酬递减型。 • 例3-1 • 利用柯布--道格拉斯生产函数模型评价中国台湾农业生产

• 例3-5

(b1<0, b2>0, b3<0)

(6) 生长曲线 (logistic) 模型

yt

k

1 e f (t)ut

k

1 e abtut

美国人口统计学家Pearl和Reed广泛研究了有机体的生长,得到了上述数学

模型。生长模型(或逻辑斯谛曲线,Pearl-Reed曲线)常用于描述有机体生

长发育过程。其中k和0分别为yt的上限和下限。

•当a>0,

Lim

t

yt

,k当a>0,b>0,

Lim

t-

yt

0

•曲线有拐点,坐标是 ( Lnb , k,) 但是曲线关于拐点不对称

ae

•对于龚伯斯曲线线性化的前提也是必须知道k的取值,

•线性化过程

yt* Lnb at ut 0 1t ut

其中

yt*

Ln

k yt

1

•案例3-1,3-2,3-3.

yt 0 1xt* ut

变量yt 和xt* 已变换成为线性关系。

(4) 双曲线函数模型

非线性系统的线性方法

非线性系统的线性方法

非线性系统表现出的动力学特性比线性系统要复杂,因此通常不能直接使用线性方法来分析或控制非线性系统。

然而,还有一些基于线性化的方法可以在一定程度上处理非线性系统,这些方法被称为线性方法。

其中最常用的线性方法包括:

1. 线性化方法:通过在某个工作点附近对非线性系统进行泰勒展开,得到一个线性模型,然后使用线性系统的理论和方法来分析和控制该线性模型。

这种方法适用于非线性系统在某个工作点附近的小扰动,且要求非线性系统在其他工作点上的行为与线性模型类似。

2. 线性误差反馈(LEF)方法:通过估计非线性系统与线性系统的误差,并利用误差来设计一个线性系统的反馈控制器。

该方法的关键是如何估计非线性系统与线性模型之间的误差,通常使用状态观测器或者误差动态模型来实现。

3. 线性拟合方法:通过在非线性系统的某个工作点上采集大量数据,并利用数据拟合技术(如最小二乘法)来得到一个线性模型。

然后使用线性系统的方法来分析和控制该线性模型。

这种方法适用于非线性系统在某个工作点附近的输入输出数据已知的情况。

需要注意的是,这些线性方法只是对非线性系统的一种简化处理,只能在一定程

度上解决非线性系统的分析和控制问题。

对于复杂的非线性系统,需要使用更加复杂和全面的非线性方法来分析和控制。

浅谈非线性回归模型的线性化

浅谈非线性回归模型的线性化广东省惠州市惠阳区崇雅中学高中部 卢瑞勤(516213)回归分析在各个领域中都有十分重要的作用,比如:在财务中可以用回归分析进行财务预测;在医疗检验中可以用回归分析进行病理预报等等。

高中新课标教材就在《必修3》和《选修2-3》中分别增加了《线性回归》和《回归分析》的内容,介绍了求线性回归方程的方法。

但在实际问题中,变量间的关系并非总是线性关系,本文结合本人的教学实践,对教材中的这两部分内容进行适当延伸,谈谈对一些可线性化的非线性回归模型的线性化问题,供各位同行在教学时参考。

一、什么是可线性化的非线性回归模型线性回归模型的基本特征是预报变量可以表示成解释变量和一个系数相乘的和,即预报变量y 可以表示成解释变量i x (i =1,2,3,……)的如下形式:0112233y a a x a x a x =++++,其中变量ix 是以其原型(而不是以ni x 或其它)的形式出现,变量y 是各变量i x 的线性函数。

而有些回归模型不具备这个特点,但是可以通过适当的代数变换转化成这种形式,我们称这类回归模型为可线性化的回归模型。

在本文中,我们只讨论只有一个解释变量可线性化的非线性回归模型的线性化。

二、非线性回归模型的线性化的基本思路非线性回归模线性化的基本思路是:由已知数据,确定解释变量和预报变量,作出散点图,根据经验,确定回归曲线的类型,然后作适当的代数变换,若变换后散点图体现较好的线性关系,即可将其化成线性形式求解,最后还原到原来的回归曲线。

如果回归曲线可用多种形式表示,可以各自将其线性化后求解,再用相关系数2R 进行拟合效果分析,2R 越大,拟合效果越好,所求的回归方程也就越精确。

三、非线性回归模型的线性化的常用方法可线性化的非线性回归模型有以下几种常见类型:(1)双曲线型,其形式为1a b y x =+,其变换为1y y '=, 1x x'=,变换后的形式为y b ax ''=+ (2)幂函数型,其形式为by ax = ,可以变形为ln ln ln y a b x =+,作变换ln y y '= ,ln x x '= ,变换后的形式为y a bx ''=+(3)指数函数型,其形式为bxy ae = ,以变形为ln ln y a bx =+,作变换ln y y '=,ln a a '= ,变换后的形式为y a bx ''=+(4)对数函数型,其形式为ln y a b x =+,作变换ln x x '=,变换后的形式为y a bx '=+ 下面以高中新课标数学教材《选修2-3》一道习题为例加以说明【例】在某地区的一段时间内观察到的不小于某震级x 的地震个数y 数据如下表,试建立回归方程表述二者之间的关系。

第三章非线性回归分析-PPT文档资料

图 3.9

y t = b 0 + b 1 x t + b 2 x t2 + b 3 x t3 + u t

图 3.10

y t = b 0 + b 1 x t + b 2 x t2 + b 3 x t3 + u t

另一种多项式方程的表达形式是 y t = b 0 + b 1 x t + b 2 x t2 + u t (3.14) 其中 b1>0, b2>0 和 b1<0, b2<0 情形的图形分别见图 3.11 和 3.12。令 xt 1 = xt, x t 2 = xt 2,上 式线性化为, y t = b 0 + b 1 x t1 + b 2 x t2 + u t (3.15) 如经济学中的边际成本曲线、平均成本曲线与图 3.11 相似。

t t

k Lnb 估参数。曲线有拐点,坐标为( a 2 ,

) ,曲线的上下两部分对称于拐点。

be

图 3 .1 3 y t = k / (1 +

at u t

)

图 3 .1 4

b >0 情 形 的 图 形 见 图 3.7 。 x t 和 y t 的 关 系 是 非 线 性 的 。 令 y t* = 1/ y t, x t* = 1/ x t, 得

图 3.7

y t = 1/ ( a + b / x t ),

( b > 0)

图 3.8

y t = a + b /x t ,

(xt b 图 3 .6

e ut

yt = a xt b

⑷ 双曲线函数模型 1/ y t = a + b / x t + u t 也可写成, y t = 1/ ( a + b / x t + u t) y t* = a + b x t* + u t 已 变 换 为 线 性 回 归 模 型 。 其 中 ut 表 示 随 机 误 差 项 。 (3.9) (3.10)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

非线性化模型的线性化方法总结

在学习计量经济学过程中,我们所接触的经济学模型不仅仅是线性的,许多实际经济活动中的经济模型都是非线性的,例如恩格尔曲线表现为幂函数曲线形式,菲利普斯曲线表现为双曲线形式,下面介绍三种非线性模型的转化方法,分别适应于不同的模型:

一、直接置换法:直接替换模型中原有的非线性变量。

适用模型如下:

(1)倒数(双曲线)模型:

0111u Q P ββ=++,可以用1Y Q =,1X P

=来置换,变为01Y X u ββ=++

(2)多项式模型:

2

012Y t t u βββ=+++,可以用212,X t X t ==来置换变为: 0122Y X X u βββ=+++

(3)对数模型: 01ln Y X u ββ=++,将1ln X X

=带入原式进行置换,得到:011Y X u ββ=++

二、函数变换法:通过函数变化,如取对数、移项等方式对原模型进行变形以得到线性化模型:

12(,,,)k Y f X X X u =⋅⋅⋅+

(1) 幂函数模型:u Q AK L e αβ=,方程两边

取对数,得到:

ln ln ln ln Q A K L u αβ=+++

再对上式进行置换。

(2)指数函数模型:Q u

C ab e =,方程两边取对数得到:ln ln ln C a Q b u =++,再对上式进行置换。

三、级数展开法:如CES 函数1

12()p p u p

Q A K L e δδ---=+,方程两

边取对数得到:121ln ln ln()p p Q A K L u p

δδ--=-++,将式中12ln()p p K L δδ--+在p=0处展开泰勒级数,取关于p 的线性项,即得到一个线性近似式,如取0阶、1阶、2阶项,可得:

212121ln ln ln ln [ln()]2K Y A K L p L

δδδδ=++- (备注:无法线性化的模型一般为:12(,,,)k Y f X X X u =⋅⋅⋅+,其中12(,,,)k f X X X ⋅⋅⋅为非线性函数)。