四川省国家税务局关于辣椒精、辣红素、辣椒碱适用增值税税率的批复

国家各类税收税率表

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

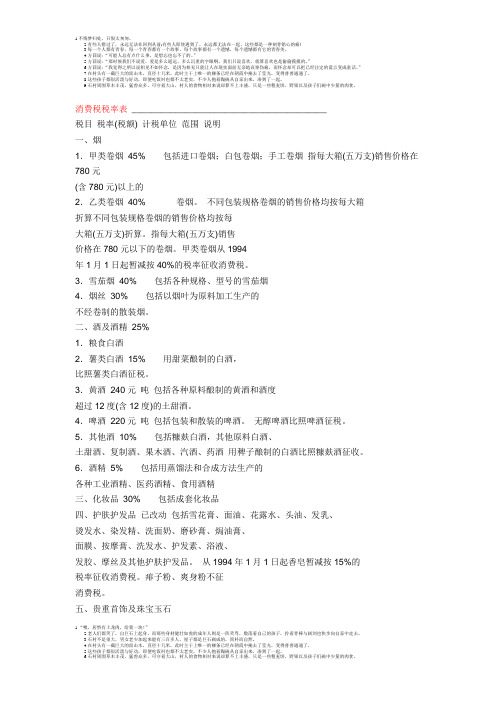

消费税税率表________________________________________税目税率(税额) 计税单位范围说明一、烟1.甲类卷烟45% 包括进口卷烟;白包卷烟;手工卷烟指每大箱(五万支)销售价格在780元(含780元)以上的2.乙类卷烟40% 卷烟。

不同包装规格卷烟的销售价格均按每大箱折算不同包装规格卷烟的销售价格均按每大箱(五万支)折算。

指每大箱(五万支)销售价格在780元以下的卷烟。

甲类卷烟从1994年1月1日起暂减按40%的税率征收消费税。

3.雪茄烟40% 包括各种规格、型号的雪茄烟4.烟丝30% 包括以烟叶为原料加工生产的不经卷制的散装烟。

二、酒及酒精25%1.粮食白酒2.薯类白酒15% 用甜菜酿制的白酒,比照薯类白酒征税。

3.黄酒240元吨包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒。

4.啤酒220元吨包括包装和散装的啤酒。

无醇啤酒比照啤酒征税。

5.其他酒10% 包括糠麸白酒,其他原料白酒、土甜酒、复制酒、果木酒、汽酒、药酒用稗子酿制的白酒比照糠麸酒征收。

6.酒精5% 包括用蒸馏法和合成方法生产的各种工业酒精、医药酒精、食用酒精三、化妆品30% 包括成套化妆品四、护肤护发品已改动包括雪花膏、面油、花露水、头油、发乳、烫发水、染发精、洗面奶、磨砂膏、焗油膏、面膜、按摩膏、洗发水、护发素、浴液、发胶、摩丝及其他护肤护发品。

国家税务总局文件-税屋网财税政策法规、财税政策解读

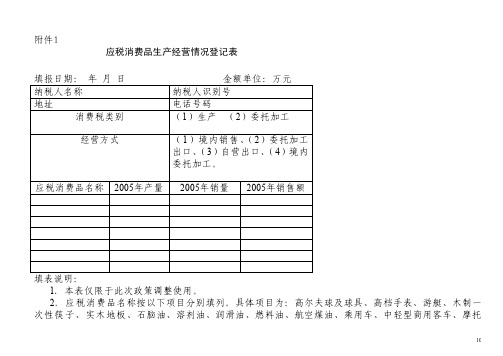

附件1应税消费品生产经营情况登记表填报日期:年月日金额单位:万元填表说明:1.本表仅限于此次政策调整使用。

2.应税消费品名称按以下项目分别填列。

具体项目为:高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、石脑油、溶剂油、润滑油、燃料油、航空煤油、乘用车、中轻型商用客车、摩托车、白酒、汽车轮胎内胎、斜交胎、子午线轮胎。

3.2005年产量、销量的计量单位按照销售商品计量单位填写。

4.本表为A4纸竖排。

附件2生产企业生产经营情况表填表说明:1.本表由生产石脑油、溶剂油、航空煤油、润滑油、燃料油的纳税人在办理纳税申报时提供。

2.“所属时期”指申报纳税期限。

3.本表“纳税人识别号”栏,单位和个体工商户填写税务登记证件号码,个人填写身份证件号码。

4.本表“企业名称”栏填写单位全称,不得填写简称。

5.本表为A4纸横排。

附件3生产企业产品销售明细表(油品)所属时期:年月单位:元、吨填表说明:1.本表由纳税人在办理纳税申报时提供。

2.本表用于填报纳税人在申报所属期内在国内销售的所有油品的发票明细,不同产品的发票明细应分不同的明细表分别填列。

3.本表产品名称填报申报所属期内销售货物发票上方注明的油品名称。

4.本表“所属时期”指申报纳税期限。

5.本表“纳税人识别号”栏,单位及个体工商户填写税务登记证件号码,个人填写身份证件号码。

6.本表“企业名称”栏填写单位全称,不得填写简称。

7.本表为A4纸竖排。

附件4抵扣税款台帐(外购从价定率征收的应税消费品)外购应税消费品名称:所属时间:年月金额单位:元填表说明:1.本台帐用于外购从价定率征收的应税消费品准予扣除已纳税款的核算。

台帐按月登记。

4月份启用台帐时,期初库存为零。

2.“期初库存”填写第6、9、12栏,每月月初核算。

上月期末库存即为本月期初库存。

3.发生每笔外购应税消费品业务时,填写1、2、3、4、7、10栏。

第1栏填写购货日期。

第2栏填写购进。

第3栏填写增值税专用发票号码。

税法第5版曹越 引例及习题答案

第一章税法基本原理【本章重点】1 .税法原则2 .税法的分类3 .税收收入划分【引例】为积极稳妥推进房地产税立法与改革,引导住房合理消费和土地资源节约集约利用,2021年10月23日,第十三届全国人民代表大会常务委员会第三十一次会议决定:授权国务院在部分地区开展房地产税改革试点工作。

试点地区的房地产税征税对象为居住用和非居住用等各类房地产,不包括依法拥有的农村宅基地及其上住宅。

土地使用权人、房屋所有权人为房地产税的纳税人。

非居住用房地产继续按照《中华人民共和国房产税暂行条例》、《中华人民共和国城镇土地使用税暂行条例》执行。

本决定授权的试点期限为五年,自国务院试点办法印发之日起算。

试点实施启动时间由国务院确定。

【思考】全国人大常委会授权国务院在部分地区开展房地产税的试点体现了什么税法原则?【解析】全国人民代表大会常务委员会授权国务院在部分地区开展房地产税的试点工作体现了税收法定原则。

【习题】1 .【单选题】下列关于课税对象和计税依据的说法,错误的是()oA.课税对象是征纳税双方权利义务共同指向的客体或标的物B.课税对象是区别一种税与另一种税的重要标志C计税依据是在目的物已经确定的情况下,对目的物计算税款的依据和标准D.课税对象是从量的方面对课税作出的规定,计税依据是从质的方面对课税作出的规定【答案】D【解析】税目是从质的方面对课税作出的规定,计税依据(税基)是从量的方面对课税作出的规定。

2 .【多选题】下列关于税收原则的表述中,正确的有()。

A.税收法定原则是税法基本原则中的核心B.税收行政法规的效力优于税收行政规章的效力,体现了法律优位原则C.税收效率原则要求税法的制定要有利于节约税收征管成本D.制定税法时禁止在没有正当理由的情况下给予特定纳税人特别优惠,这•做法体现了税收公平原则【答案】ABCD【解析】以上四个选项按照税法的相关规定,均是正确的表述。

3 .【多选题】下列关于我国税收法律级次的表述中,正确的有()。

税法消费税法课后作业

税法消费税法课后作业 SANY标准化小组 #QS8QHH-HHGX8Q8-GNHHJ8-HHMHGN#税法(2016)第三章消费税法课后作业一、单项选择题1.《消费税暂行条例》关于消费税纳税义务人的表述中所提到的“中华人民共和国境内”,是指生产、委托加工和进口应税消费品的()在境内。

A.生产地?B.销售地?C.起运地或所在地?D.消费地2.下列各项中,属于消费税纳税义务人的是()。

A.进口金银首饰的外贸企业B.受托加工烟丝的工业企业C.生产护手霜销售的工业企业D.零售金银首饰、铂金首饰的单位3.下列行为中,既不征收增值税也不征收消费税的是()。

A.化妆品生产企业将生产的化妆品奖励给有突出贡献的职工B.化妆品生产企业将自产的香水精用于继续生产香水C.化妆品生产企业将自产的香水精用于继续生产普通护肤品D.外贸企业进口木制一次性筷子4.下列各项中,应计算缴纳消费税的是()。

A.含汞原电池B.锂原电池C.锂离子蓄电池D.太阳能电池5.甲烟丝厂为增值税一般纳税人,2015年10月发生如下业务:10月5日销售200箱自产烟丝,每箱不含税价格为万元;10月20日销售300箱自产烟丝,每箱不含税价格为万元;10月25日用自产烟丝100箱抵偿债务。

已知烟丝适用的消费税税率为30%,甲烟丝厂当月共计应缴纳消费税()万元。

6.某酒厂为增值税一般纳税人,2015年10月将5吨自产的白酒用于职工福利,该批白酒的生产成本是20000元,该酒厂无同类白酒市场销售价格,已知白酒的成本利润率是5%,适用的定额税率为元/500克,比例税率为20%。

则该酒厂应缴纳的消费税为()元。

7.甲实木地板厂(增值税一般纳税人)2015年10月外购已税实木地板,取得的增值税专用发票上注明的价款为8万元,增值税万元;当月领用实木地板用于继续生产实木地板,已知本月期初库存外购已税实木地板5万元,期末库存外购的已税实木地板2万元,已知实木地板消费税税率为5%。

天然辣椒精纯化和天然辣椒碱生产成套工艺介绍及辣椒的营养成分

天然辣椒精纯化和天然辣椒碱生产成套工艺介绍天然色素应用技术推广实验室辣椒精纯化工艺可以将普通低辣度的辣椒精(哪怕是品质很差的原料都可以),分离为油溶性非常好的高品质辣椒精和偏水性的高辣度脱色辣椒精,偏水性的高辣度脱色辣椒精可用于水溶性辣椒精的制作,辣度根据原料辣椒精的品质和辣度,最高得到超过50%的高辣度辣椒精,最低可以到到十几个辣度,这样生产低辣度辣椒精可大大节省生产成本且提高产品的品质。

辣椒碱的生产采用辣椒精纯化得到的高辣度偏水性辣椒精进行生产,最好是使用50%以上的产品来生产,可大大提高粗辣椒碱的得率、品质,将粗辣椒碱进行重结晶就可得到银白色的高纯度辣椒碱。

辣椒的成分及营养价值天然色素应用技术推广实验室aingw@辣椒含辣椒碱、二氢辣椒碱、辣椒红素、柠檬酸、苹果酸、维生素C、胡萝卜素、维生素B1、维生素B2、尼克酸、蛋白质、脂肪、糖类、粗纤维、钙、磷、铁等成份,营养全面丰富,是“佐料之王”,可健胃止痛、促进消化、促进脂肪代谢,防止体内脂肪过度堆积,有减肥作用,肥胖者糖尿病患者食之有益。

在辣椒调味料中,尤以干辣椒使用广泛。

干辣椒,又称辣椒干,系朝天椒、线形椒、七星椒、羊角椒的干制品,以朝天椒质量为佳。

使用干辣椒调味应注意三个方面:(1)干辣椒呈辣味的主要成分是辣椒素和二氢辣椒素,味极辣,在口腔中能引起皮肤的烧灼感。

应注意使用量,以适口为基准。

(2)炒制某些蔬菜,只取干辣椒香味,不要辣味的,应使用整形干辣椒;用干辣椒调制酸辣味的,应使用干辣椒节。

干辣椒先要用小火温油慢慢煸香,呈黄黑色后再与原料一同烹调。

用干辣椒调制酸辣味应遵循“以成味为基础,酸味为主体,辣味助风味”的原则。

(3)干辣椒呈现红色的主要成分是辣椒红素和辣椒玉红素,呈脂溶性,微溶于热水,不溶于冷水。

当油温在120℃时,色素溶出效果最好。

因此,用干辣椒制作辣椒油应严格控制油温,以保证辣椒碱在热力作用下慢慢分解,散发出香辣味,并使油呈红色,要防止因油温过高影响辣椒油的质量。

国家税务总局公告目录(2010年至2017年)

国家税务总局公告2010国家税务总局公告2010年第1号2010国家税务总局公告2010年第2号2010国家税务总局公告2010年第3号2010国家税务总局公告2010年第4号2010国家税务总局公告2010年第5号2010国家税务总局公告2010年第6号2010国家税务总局公告2010年第7号2010国家税务总局公告2010年第8号2010国家税务总局公告2010年第9号2010国家税务总局公告2010年第10号2010国家税务总局公告2010年第11号2010国家税务总局公告2010年第12号2010国家税务总局公告2010年第13号2010国家税务总局公告2010年第14号2010国家税务总局公告2010年第15号2010国家税务总局公告2010年第16号2010国家税务总局公告2010年第17号2010国家税务总局公告2010年第18号2010国家税务总局公告2010年第19号2010国家税务总局公告2010年第20号2010国家税务总局公告2010年第21号2010国家税务总局公告2010年第22号2010国家税务总局公告2010年第23号2010国家税务总局公告2010年第24号2010国家税务总局公告2010年第25号2010国家税务总局公告2010年第26号2010国家税务总局公告2010年第27号2010国家税务总局公告2010年第28号2010国家税务总局公告2010年第29号2010国家税务总局公告2010年第30号2010国家税务总局公告2010年第31号2011国家税务总局公告2011年第1号2011国家税务总局公告2011年第2号2011国家税务总局公告2011年第3号2011国家税务总局公告2011年第4号2011国家税务总局公告2011年第5号2011国家税务总局公告2011年第6号2011国家税务总局公告2011年第7号2011国家税务总局公告2011年第8号2011国家税务总局公告2011年第9号2011国家税务总局公告2011年第10号2011国家税务总局公告2011年第11号2011国家税务总局公告2011年第12号2011国家税务总局公告2011年第13号2011国家税务总局公告2011年第14号2011国家税务总局公告2011年第15号2011国家税务总局公告2011年第16号2011国家税务总局公告2011年第17号2011国家税务总局公告2011年第18号2011国家税务总局公告2011年第19号2011国家税务总局公告2011年第20号2011国家税务总局公告2011年第21号2011国家税务总局公告2011年第22号2011国家税务总局公告2011年第23号2011国家税务总局公告2011年第24号2011国家税务总局公告2011年第25号2011国家税务总局公告2011年第26号2011国家税务总局公告2011年第27号2011国家税务总局公告2011年第28号2012国家税务总局公告2012年第1号2012国家外汇管理局公告2012年第1号2012国家税务总局公告2012年第7号2012财政部国家税务总局工业和信息化部2012国家税务总局公告2012年第8号2012国家税务总局公告2012年第9号2012国家税务总局公告2012年第10号2012国家税务总局公告2012年第11号2012国家税务总局公告2012年第12号2012国家税务总局公告2012年第13号2012国家税务总局公告2012年第14号2012国家税务总局公告2012年第15号2012国家税务总局公告2012年第16号2013国家税务总局、交通运输部公告2013 2013国家税务总局公告2013年第2号2013国家税务总局公告2013年第3号2013国家税务总局公告2013年第4号2013国家税务总局公告2013年第5号2013国家税务总局公告2013年第6号2013国家税务总局公告2013年第7号2013国家税务总局公告2013年第8号2013国家税务总局公告2013年第9号2013国家税务总局公告2013年第10号2013国家税务总局公告2013年第11号2013国家税务总局公告2013年第12号2013国家税务总局公告2013年第13号2013国家税务总局公告2013年第14号2013国家税务总局公告2013年第15号2013国家税务总局公告2013年第16号2013国家税务总局公告2013年第17号2013国家税务总局公告2013年第18号2013国家税务总局公告2013年第19号2013国家税务总局公告2013年第20号2013国家税务总局公告2013年第21号2013国家税务总局公告2013年第22号2013国家税务总局公告2013年第23号2013国家税务总局公告2013年第24号2013国家税务总局公告2013年第25号2013国家税务总局公告2013年第26号2014国家税务总局公告2014年第1号2014国家税务总局公告2014年第2号2014国家税务总局公告2014年第3号2014国家税务总局公告2014年第4号2014国家税务总局公告2014年第5号2014国家税务总局公告2014年第6号2014国家税务总局公告2014年第7号2014国家税务总局公告2014年第8号2014国家税务总局公告2014年第9号2014国家税务总局公告2014年第10号2014国家税务总局公告2014年第11号2014国家税务总局公告2014年第12号2014国家税务总局公告2014年第13号2014国家税务总局公告2014年第14号2014国家税务总局公告2014年第15号2014国家税务总局公告2014年第16号2014国家税务总局公告2014年第17号2014国家税务总局公告2014年第18号2014国家税务总局公告2014年第19号2014国家税务总局公告2014年第20号2014国家税务总局公告2014年第21号2014国家税务总局公告2014年第22号2014国家税务总局公告2014年第23号2015国家税务总局公告2015年第1号2015国家税务总局公告2015年第2号2015国家税务总局公告2015年第3号2015财政部公告2015年第3号2015国家税务总局公告2015年第4号2015国家税务总局公告2015年第5号2015国家发展和改革委员会环境保护部工2015国家税务总局公告2015年第6号2015国家税务总局公告2015年第7号2015国家税务总局公告2015年第8号2015财政部公告2015年第8号2015国家税务总局公告2015年第9号2015国家税务总局公告2015年第10号2015国家税务总局公告2015年第11号2015国家税务总局公告2015年第12号2015国家税务总局公告2015年第13号2015国家税务总局公告2015年第14号2015国家税务总局公告2015年第15号2015国家税务总局公告2015年第16号2015国家税务总局公告2015年第17号2015国家税务总局公告2015年第18号2015国家税务总局公告2015年第19号2015国家税务总局公告2015年第20号2016国家税务总局公告2016年第1号2016国家税务总局公告2016年第2号2016国家税务总局公告2016年第3号2016国家税务总局公告2016年第4号2016国家税务总局公告2016年第5号2016国家税务总局公告2016年第6号2016国家税务总局公告2016年第7号2016国家税务总局公告2016年第8号2016国家税务总局公告2016年第9号2016国家税务总局公告2016年第10号2016国家税务总局公告2016年第11号2016国家税务总局公告2016年第12号2016国家税务总局公告2016年第13号2016国家税务总局公告2016年第14号2016国家税务总局公告2016年第15号2016国家税务总局公告2016年第16号2016国家税务总局公告2016年第17号2016国家税务总局公告2016年第18号2016财政部 商务部 海关总署 国家税务总2016国家税务总局公告2016年第19号2016国家税务总局公告2016年第20号2016国家税务总局公告2016年第21号2016国家税务总局公告2016年第22号2016国家税务总局公告2016年第23号2016国家税务总局公告2016年第24号2016国家税务总局公告2016年第25号2016国家税务总局公告2016年第26号2016国家税务总局公告2016年第27号2016国家税务总局公告2016年第28号2016国家税务总局公告2016年第29号2016国家税务总局公告2016年第30号2016国家税务总局公告2016年第31号2016国家税务总局公告2016年第32号2016国家税务总局公告2016年第33号2016国家税务总局公告2016年第34号2016国家税务总局公告2016年第35号2016国家税务总局公告2016年第36号2016国家税务总局公告2016年第41号2016国家税务总局公告2016年第42号2016国家税务总局公告2016年第43号2016国家税务总局公告2016年第44号2016国家税务总局公告2016年第45号2016国家税务总局公告2016年第46号2016国家税务总局公告2016年第47号2016国家税务总局公告2016年第48号2016国家税务总局公告2016年第49号2016国家税务总局公告2016年第50号2016国家税务总局公告2016年第51号2016国家税务总局公告2016年第52号2016国家税务总局公告2016年第53号2016国家税务总局公告2016年第54号2016国家税务总局公告2016年第55号2016国家税务总局公告2016年第56号2016国家税务总局公告2016年第57号2016国家税务总局公告2016年第58号2016国家税务总局公告2016年第59号2016国家税务总局公告2016年第60号2016国家税务总局公告2016年第61号2016国家税务总局公告2016年第62号2016国家税务总局公告2016年第63号2016国家税务总局公告2016年第64号2016国家税务总局公告2016年第65号2016国家税务总局公告2016年第66号2016国家税务总局公告2016年第67号2016国家税务总局公告2016年第68号2016国家税务总局公告2016年第69号2016国家税务总局公告2016年第70号2016国家税务总局公告2016年第71号2016国家税务总局公告2016年第72号2016国家税务总局公告2016年第73号2016国家税务总局公告2016年第74号2016国家税务总局公告2016年第75号2016国家税务总局公告2016年第76号2016国家税务总局公告2016年第77号2016国家税务总局公告2016年第78号2016国家税务总局公告2016年第79号2016国家税务总局公告2016年第80号2016国家税务总局公告2016年第81号2016国家税务总局公告2016年第82号2016国家税务总局公告2016年第83号2016国家税务总局公告2016年第84号2016国家税务总局公告2016年第85号2016国家税务总局公告2016年第86号2016国家税务总局公告2016年第87号2016国家税务总局公告2016年第88号2016国家税务总局公告2016年第89号2016国家税务总局公告2016年第90号2016国家税务总局公告2016年第91号2017国家税务总局公告2017年第1号2017国家税务总局公告2017年第2号2017国家税务总局公告2017年第3号2017国家税务总局公告2017年第4号2017国家税务总局公告2017年第5号2017国家税务总局公告2017年第6号2017国家税务总局公告2017年第7号2017国家税务总局公告2017年第8号2017国家税务总局公告2017年第9号2017国家税务总局公告2017年第14号2017国家税务总局公告2017年第15号2017国家税务总局公告2017年第16号2017国家税务总局公告2017年第17号2017国家税务总局公告2017年第18号2017国家税务总局公告2017年第19号2017国家税务总局公告2017年第20号2017国家税务总局公告2017年第21号2017国家税务总局公告2017年第22号2017国家税务总局公告2017年第23号2017国家税务总局公告2017年第24号2017国家税务总局公告2017年第25号2017国家税务总局公告2017年第26号2017国家税务总局公告2017年第27号2017国家税务总局公告2017年第28号2017国家税务总局公告2017年第29号2017国家税务总局公告2017年第30号2017国家税务总局公告2017年第31号2017国家税务总局公告2017年第32号2017国家税务总局公告2017年第33号2017国家税务总局公告2017年第34号2017国家税务总局公告2017年第35号2017国家税务总局公告2017年第36号2017国家税务总局公告2017年第37号2017国家税务总局公告2017年第38号2017国家税务总局公告2017年第39号2017国家税务总局公告2017年第40号2017国家税务总局公告2017年第41号关于发布《企业境外所得税收抵免操作指南》的公告关于“公司+农户”经营模式企业所得税优惠问题的公告关于发布《网上纳税申报软件管理规范(试行)》的公告关于发布《企业重组业务企业所得税管理办法》的公告关于肉桂油、桉油香茅油增值税适用税率问题的公告关于企业股权投资损失所得税处理问题的公告关于取消合并纳税后以前年度尚未弥补亏损有关企业所得税问题的公告关于项目运营方利用信托资金融资过程中增值税进项税额抵扣问题的公告关于干姜、姜黄增值税适用税率问题的公告关于发行2010年印花税票的公告关于发布《出口货物税收函调管理办法》的公告关于绝缘油类产品不征收消费税问题的公告关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告关于发布《税务师事务所职业风险基金管理办法》的公告关于《内地和澳门特别行政区关于对所得避免双重征税和防止偷漏税的安排》议定书生效执行的公告关于农用拖拉机收割机和手扶拖拉机专用轮胎不征收消费税问题的公告关于制种行业增值税有关问题的公告关于发布试点物流企业名单(第六批)的公告关于企业取得财产转让等所得企业所得税处理问题的公告关于查增应纳税所得额弥补以前年度亏损处理问题的公告关于印发中国工商银行股份有限公司等企业所属二级分支机构名单的公告关于《中华人民共和国政府和芬兰共和国政府对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告关于金融企业贷款利息收入确认问题的公告关于工会经费企业所得税税前扣除凭据问题的公告财政部、人力资源社会保障部、教育部关于支持和促进就业有关税收政策具体实施问题的公告关于公布现行有效的税收规范性文件目录的公告关于股权转让所得个人所得税计税依据核定问题的公告关于发布《境外旅客购物离境退税海南试点管理办法》的公告关于房地产开发企业注销前有关企业所得税处理问题的公告关于电网企业输电线路部分报废损失税前扣除问题的公告关于中外合作开采石油资源适用城市维护建设税教育费附加有关事宜的公告关于《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》第三议定书生效执行的公告关于公布全文失效废止部分条款失效废止的税收规范性文件目录的公告关于《中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定》第三议定书生效执行的公告关于高新技术企业资格复审期间企业所得税预缴问题的公告关于飞机维修业务增值税处理方式的公告 [全文废止]关于个人提前退休取得补贴收入个人所得税问题的公告关于发票专用章式样有关问题的公告关于纳税人销售伴生金有关增值税问题的公告关于企业年金个人所得税有关问题补充规定的公告关于《中华人民共和国政府和土库曼斯坦政府对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告关于《中华人民共和国政府和尼泊尔王国政府关于对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告关于代理出口货物相关税收问题的公告关于纳税人资产重组有关增值税问题的公告关于《中华人民共和国政府和巴哈马国政府关于税收情报交换的协议》生效执行的公告关于增值税防伪税控一机多票系统开具普通发票有关问题的公告[全文废止]关于《关于〈中华人民共和国政府和美利坚合众国政府关于对所得避免双重征税和防止偷漏税的协定〉第十九条解释的主管当局协议》生效关于发布《网上纳税申报软件业务标准》的公告关于扩大适用免抵退税管理办法企业范围有关问题的公告关于执行中英等双边税收协定技术服务费条款有关问题的公告关于皂脚适用增值税税率问题的公告关于进一步完善税务登记管理有关问题的公告关于发布《海上油气生产设施弃置费企业所得税管理办法》的公告关于纳税人销售自产货物并同时提供建筑业劳务有关税收问题的公告关于非居民企业所得税管理若干问题的公告关于发布《企业资产损失所得税税前扣除管理办法》的公告关于煤矿企业维简费和高危行业企业安全生产费用企业所得税税前扣除问题的公告关于个人所得税有关问题的公告关于雇主为雇员承担全年一次性奖金部分税款有关个人所得税计算方法问题的公告关于一般纳税人销售自己使用过的固定资产增值税有关问题的公告国家外汇管理局、海关总署、关于货物贸易外汇管理制度改革的公告关于第五届黄汲清青年地质科学技术奖奖金免征个人所得税问题的公告关于《中华人民共和国政府和根西岛政府关于税收情报交换的协定》及谅解备忘录生效执行的公告关于《中华人民共和国政府和马恩岛政府关于税收情报交换的协定》生效执行的公告关于《中华人民共和国政府和泽西岛政府关于税收情报交换的协定》及谅解备忘录生效执行的公告关于节约能源、使用新能源车辆减免车船税的车型目录(第一批)的公告关于《中华人民共和国政府和百慕大群岛政府关于税收情报交换的协定》及谅解备忘录生效执行的公告关于《中华人民共和国政府和阿根廷共和国政府关于税收情报交换的协定》生效执行的公告关于部分产品增值税适用税率问题的公告关于部分玉米深加工产品增值税税率问题的公告关于深入实施西部大开发战略有关企业所得税问题的公告营业税改征增值税试点地区适用增值税零税率应税服务免抵退税管理办法(暂行)关于小型微利企业预缴企业所得税有关问题的公告关于企业所得税应纳税所得额若干税务处理问题的公告关于执行内地与港澳间税收安排涉及个人受雇所得有关问题的公告交通运输部关于发布《船舶车船税委托代征管理办法》的公告关于国寿投资控股有限公司相关税收问题的公告关于中央财政补贴增值税有关问题的公告关于《中华人民共和国政府和埃塞俄比亚联邦民主共和国政府对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告关于直销企业增值税销售额确定有关问题的公告关于发布《熊猫普制金币免征增值税管理办法(试行)》的公告关于发布《营业税改征增值税试点期间航空运输企业增值税征收管理暂行办法》的公告关于纳税人采取“公司+农户”经营模式销售畜禽有关增值税问题的公告关于营业税改征增值税试点中非居民企业缴纳企业所得税有关问题的公告关于承印境外图书增值税适用税率问题的公告关于企业政策性搬迁所得税有关问题的公告关于《出口货物劳务增值税和消费税管理办法》有关问题的公告关于金融机构销售贵金属增值税有关问题的公告关于《中华人民共和国政府和丹麦王国政府对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告关于纳税人投资政府土地改造项目有关营业税问题的公告关于中国银行股份有限公司等4家企业二级分支机构名单的公告关于旅店业和饮食业纳税人销售非现场消费食品增值税有关问题的公告关于发布《定点联系企业名册管理办法》的公告关于非居民企业派遣人员在中国境内提供劳务征收企业所得税有关问题的公告关于中澳税收协定适用于澳大利亚新增税种的公告关于发布个人所得税申报表的公告关于营业税改征增值税总分机构试点纳税人增值税纳税申报有关事项的公告关于个人投资者收购企业股权后将原盈余积累转增股本个人所得税问题的公告关于发布《委托代征管理办法》的公告关于苏州工业园区有限合伙制创业投资企业法人合伙人企业所得税政策试点有关征收管理问题的公告关于电网企业电网新建项目享受所得税优惠政策问题的公告关于下放城镇土地使用税困难减免税审批权限有关事项的公告关于纳税人开发回迁安置用房有关营业税问题的公告关于商业零售企业存货损失税前扣除问题的公告关于《中华人民共和国政府和大不列颠及北爱尔兰联合王国政府对所得和财产收益避免双重征税和防止偷漏税的协定》及议定书生效执行的关于发布《邮政企业增值税征收管理暂行办法》的公告关于发布《铁路运输企业增值税征收管理暂行办法》的公告关于铁路运输和邮政业营业税改征增值税后纳税申报有关事项的公告关于《中华人民共和国政府和比利时王国政府对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告关于依据实际管理机构标准实施居民企业认定有关问题的公告关于公开行政审批事项等相关工作的公告关于发布《适用增值税零税率应税服务退(免)税管理办法》的公告关于农用挖掘机、养鸡设备系列、养猪设备系列产品增值税适用税率问题的公告关于外贸综合服务企业出口货物退(免)税有关问题的公告关于发布第一批取消进户执法项目清单的公告关于发布第二批取消进户执法项目清单的公告关于《中华人民共和国政府和厄瓜多尔共和国政府对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告关于发布增值税发票税控开票软件数据接口规范的公告关于企业因国务院决定事项形成的资产损失税前扣除问题的公告关于简化增值税发票领用和使用程序有关问题的公告关于逾期未办理的出口退[免]税可延期办理有关问题的公告关于发布取消简并涉税文书报表的公告关于杏仁油、葡萄籽油增值税适用税率问题的公告关于扩大小型微利企业减半征收企业所得税范围有关问题的公告关于个体工商户、个人独资企业和合伙企业个人所得税问题的公告关于发布《电信企业增值税征收管理暂行办法》的公告关于调整机动车销售统一发票票面内容的公告关于《中华人民共和国政府和瑞士联邦委员会对所得和财产避免双重征税的协定》及议定书生效执行的公告关于发布《出口退(免)税企业分类管理办法》的公告关于成品油消费税纳税申报有关问题的公告财政部关于实施境外旅客购物离境退税政策的公告关于车辆购置税征收管理有关问题的公告关于电池、涂料消费税征收管理有关问题的公告废弃电器电子产品处理目录[2014年版]关于3项企业所得税事项取消审批后加强后续管理的公告关于非居民企业间接转让财产企业所得税若干问题的公告关于部分税务行政审批事项取消后有关管理问题的公告财政部关于进一步调整海南离岛旅客免税购物政策的公告关于发布适用启运港退(免)税政策的运输企业及运输工具名单的公告关于发布第一批税务行政处罚权力清单的公告关于《中华人民共和国政府和法兰西共和国政府对所得避免双重征税和防止偷漏税的协定》及议定书生效执行的公告财政部、国家税务总局、教育部、民政部、人力资源和社会保障部办公厅关于支持和促进重点群体创业就业有关税收政策具体实施问题的补关于中日税收协定适用于日本新开征地方法人税的公告关于执行《西部地区鼓励类产业目录》有关企业所得税问题的公告关于修订《葡萄酒消费税管理办法(试行)》的公告关于企业向境外关联方支付费用有关企业所得税问题的公告关于贯彻落实扩大小型微利企业减半征收企业所得税范围有关问题的公告关于调整增值税一般纳税人管理有关事项的公告关于全面推行增值税发票系统升级版有关问题的公告关于个人非货币性资产投资有关个人所得税征管问题的公告关于进一步加强出口退(免)税事中事后管理有关问题的公告关于发布《耕地占用税管理规程(试行)》的公告关于修改企业所得税年度纳税申报表(A类,2014年版)部分申报表的公告关于《多边税收征管互助公约》生效执行的公告关于3项个人所得税事项取消审批实施后续管理的公告关于合理简并纳税人申报缴税次数的公告关于纳税信用A级纳税人取消增值税发票认证有关问题的公告关于兽用药品经营企业销售兽用生物制品有关增值税问题的公告关于完善纳税信用管理有关事项的公告关于更新税务行政许可事项目录的公告关于税务行政许可若干问题的公告关于《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》第四议定书生效执行的公告关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告关于发布《纳税人转让不动产增值税征收管理暂行办法》的公告关于发布《不动产进项税额分期抵扣暂行办法》的公告关于发布《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》的公告关于发布《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》的公告关于发布《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》的公告国家旅游局关于口岸进境免税店政策的公告关于营业税改征增值税委托地税机关代征税款和代开增值税发票的公告关于融资融券业务营业税问题的公告关于《中华人民共和国政府和印度尼西亚共和国政府关于对所得避免双重征税和防止偷漏税的协定》议定书生效执行的公告关于延长2016年出口退(免)税相关业务申报期限的公告关于全面推开营业税改征增值税试点有关税收征收管理事项的公告关于修订《重大税收违法案件信息公布办法(试行)》的公告关于发布增值税发票税控开票软件数据接口规范的公告关于明确营改增试点若干征管问题的公告关于调整增值税纳税申报有关事项的公告关于修改按经费支出换算收入方式核定非居民企业应纳税所得额计算公式的公告关于发布《营业税改征增值税跨境应税行为增值税免税管理办法(试行)》的公告关于营业税改征增值税部分试点纳税人增值税纳税申报有关事项调整的公告关于《中华人民共和国政府和巴林王国政府关于对所得避免双重征税和防止偷漏税的协定》议定书生效执行的公告关于优化完善增值税发票查询平台功能有关事项的公告关于发布《促进残疾人就业增值税优惠政策管理办法》的公告关于公布全文失效废止和部分条款废止的税收规范性文件目录的公告关于在内地使用香港居民身份证明有关问题的公告关于公布符合条件的销售熊猫普制金币纳税人名单(第六批)的公告。

辽宁省国家税务局转发国家税务总局关于明确天然肠衣适用征税率、

乐税智库文档

财税法规

策划 乐税网

辽宁省国家税务局转发国家税务总局关于明确天然肠衣适用征税率、出口退税率等有关问题的通知

【标 签】出口退税率

【颁布单位】

【文 号】辽国税发﹝2005﹞101号

【发文日期】2005-04-28

【实施时间】2005-04-28

【 有效性 】全文废止

【税 种】出口退税

注释:全文废止。

参见:《国家税务总局关于公布全文失效废止、部分条款失效废止的税收规范性文件目录的公告》,国家税务总局公告2011年第2号。

注释:条款失效。

第二条、第四条失效。

参见:《国家税务总局关于发布已失效或废止的税收规范性文件目录(第二批)的通知》,国税发〔2008〕8号。

各市国家税务局(不发大连):

现将《国家税务总局关于明确天然肠衣适用征税率、出口退税率等有关问题的通知》(国税发[2005]74号)转发给你们,请遵照执行。

二○○五年六月十日。

国家税务总局公告2018年第23号企业所得税优惠事项管

国家税务总局公告2018 年第 23 号附件企业所得税优惠事项管理目录( 20XX 年版)适用于 20XX 年度企业所得税汇算清缴及以后年度企业所得税优惠事项办理工作企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。

企业应当根据经营情况以及相关税收规定自行判断是否符合优惠事项规定的条件,符合条件的可以按照《目录》列示的时间自行计算减免税额,并通过填报企业所得税纳税申报表享受税收优惠。

同时,应当在完成年度汇算清缴后,将留存备查资料归集齐全并整理完成,以备税务机关核查。

矚慫润厲钐瘗睞枥庑赖。

矚慫润厲钐瘗睞枥庑赖賃。

目录国债利息收入免征企业所得税 - 4 -聞創沟燴鐺險爱氇谴净。

聞創沟燴鐺險爱氇谴净祸。

取得的地方政府债券利息收入免征企业所得税- 5 -残骛楼諍锩瀨濟溆塹籟。

残骛楼諍锩瀨濟溆塹籟婭。

符合条件的居民企业之间的股息、红利等权益性投资收益免征企业所得税- 6 -酽锕极額閉镇桧猪訣锥。

酽锕极額閉镇桧猪訣锥顧。

内地居民企业通过沪港通投资且连续持有H 股满 12 个月取得的股息红利所得免征企业所得税- 6 -彈贸摄尔霁毙攬砖卤庑。

彈贸摄尔霁毙攬砖卤庑诒。

内地居民企业通过深港通投资且连续持有H 股满 12 个月取得的股息红利所得免征企业所得税- 7 -謀荞抟箧飆鐸怼类蒋薔。

謀荞抟箧飆鐸怼类蒋薔點。

符合条件的非营利组织的收入免征企业所得税- 8-厦礴恳蹒骈時盡继價骚。

厦礴恳蹒骈時盡继價骚卺。

符合条件的非营利组织(科技企业孵化器)的收入免征企业所得税- 9 -茕桢广鳓鯡选块网羈泪。

茕桢广鳓鯡选块网羈泪镀。

符合条件的非营利组织(国家大学科技园)的收入免征企业所得税-10-鹅娅尽損鹌惨歷茏鴛賴。

鹅娅尽損鹌惨歷茏鴛賴縈。

投资者从证券投资基金分配中取得的收入暂不征收企业所得税- 11 -籟丛妈羥为贍偾蛏练淨。

籟丛妈羥为贍偾蛏练淨槠。

中国清洁发展机制基金取得的收入免征企业所得税-11-預頌圣鉉儐歲龈讶骅籴。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乐税智库文档

财税法规

策划 乐税网

乐税网( http://www.leshui365.com/ )邮箱: Jiufu@leshui365.com

四川省国家税务局关于辣椒精、辣红素、辣椒碱适用增值税税率

的批复

【标 签】关于辣椒精

【颁布单位】四川省国家税务局

【文 号】川国税函﹝2005﹞158号

【发文日期】2005-08-12

【实施时间】2005-08-12

【 有效性 】全文有效

【税 种】增值税

内江市国家税务局:

你局《关于威远县宏源生物发展有限公司生产的辣椒精等产品适用税率的请示》(内国

税发﹝2005﹞151号)收悉,经研究,现批复如下:

辣椒精、辣红素、辣椒碱是干红辣椒经过粉碎、浸提、蒸渣、精制、提纯等生产流程加

工而成的产品,不属于农业初级产品,应按17%的税率征收增值税。

此复。

二00五年八月十二日

乐税网( http://www.leshui365.com/ )邮箱: Jiufu@leshui365.com