中国乳品进出口数据分析(上)

2005年中国乳品进出口贸易分析

台湾 省 和 缅 甸 等 亚 洲 地 区 ,出 口品 种 主 要 是 鲜 奶 、

奶粉 和炼 乳 ( 见表 1 。 )

表 1 9820 1 9 ~ 0 4年 中 国 主 要 乳 制 品 的 出 口量 单 位 :t

出 口乳 品 19 9 8年 19 99年 20 0 0年 2 0 0 1年 20 02年 20 ∞ ∞ ∞ 0 瑚 ㈣ 删

表2 20 0 5年 1 9月 份 中国 乳 品进 出 口情 况 ~

f

啊墨圃 l

P O U T R C S I R D CSO EAT F

维普资讯

2 0 年 中国乳 品进 出 口贸易分析 05

中国农 业科学 院农 业信 息研 究所 “ 农产 品供 求分 析与预 测 ”项 目组 ( 中国农业 科 学院农 业信 息研 究所 北京 1 0 8 ) 00 1

2 2o o 5年 中 国乳 品进 出口分 析

20 0 5年前 三季 度 ,我 国乳 品 出 口保 持 较快 增 长 ,

.

/

进 口出现 下 滑 ,进 出 口总额 与进 出 口总 量 均 比 2 0 04

/

一

年 同期 有所 下 降 。截 止 到 2 0 0 5年 9月 底 ,乳 制 品 进

关 键 词 :2 0 0 5年 ; 中 国 ;乳 品 ;进 出 口;分 析

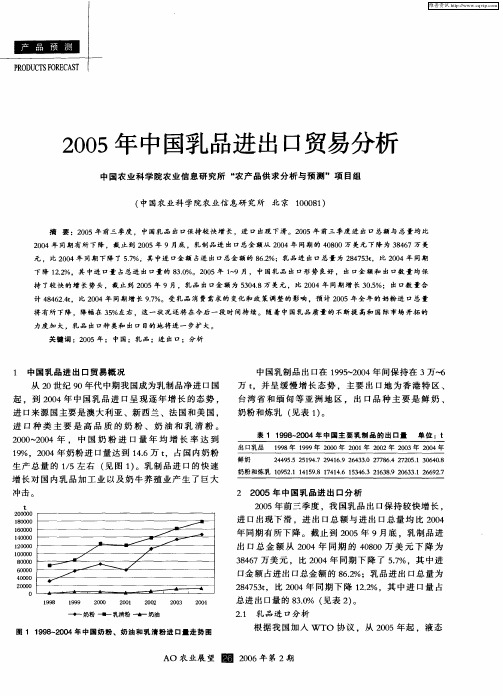

1 中国乳 品进 出 口贸易概 况

中国乳制 品 出 口在 19  ̄ 0 4年 间保 持 在 3万 ̄ 9 520 6 万t ,并 呈 缓 慢 增 长 态 势 ,主 要 出 口地 为 香 港 特 区 、

从2 0世纪 9 0年代 中期我 国成 为乳制 品净 进 口国 起 。到 2 0 0 4年 中国 乳 品进 口呈 现 逐 年 增 长 的 态 势 , 进 口来 源 国主要 是澳 大 利亚 、新西 兰 、法 国和美 国 , 进 口种 类 主 要 是 高 品 质 的 奶 粉 、 奶 油 和 乳 清 粉 。 2 0  ̄ 0 4年 , 中 国 奶 粉 进 口量 年 均 增 长 率 达 到 00 20 1%,2 0 9 0 4年 奶粉 进 口量 达 到 1 . 万 t 46 ,占 国 内奶粉 生产 总 量 的 15左 右 ( 图 1 。乳制 品进 口的快 速 / 见 ) 增 长 对 国 内乳 品 加 工 业 以及 奶 牛养 殖 业 产 生 了 巨大 冲击 。

中国—新西兰乳制品贸易现状分析及对策

来源地来看 , 新西兰 、 欧盟和美 国列前三 位 , 其 中从 新西 兰进

口乳制 品数量 占同期 我国乳制品进 口总量的 4 7 . 9 %, 几近一 半 份额 。

作为我 国乳制 品第一 大来 源地 , 1 9 9 5 -2 0 1 3年 , 中 国从 新西兰乳制品进 口量 增幅巨大 。如 图 2所示 , 特别 是在 中新

中图分类号 : F 7 5 2 . 6 5 文献标识码 : A 文章编号 : 1 0 0 8— 4 6 8 1 ( 2 0 1 5 ) 0 3— 0 0 2 0— 0 3

改革开放以来 , 伴 随着 国民收入 水平 的提 升 , 我 国乳 制

品消费成飞速增长 态势 , 至2 0 1 4年我 国 已经 成 为世 界第 二 大牛奶消费大国。然而 , 我 国人均乳 品消费量 相较于世 界平

据 中方 和新方 的 自由贸易协定 , 中方 承诺将在 2 0 1 9年 1月 1 日前取 消 9 7 . 2 %的 自新 西兰进 口产 品的关税 , 从《 协定 》 生 效 时其 中 2 4 . 3 % 的产 品 即实 现 零关 税 。新 方则 承 诺 将 在 2 0 1 6年 1 月 1日前 取 消全 部从 中国大 陆进 口产 品关税 , 从 < 协定> 生效时其 中 6 3 . 6 % 的产 品即实现 零关税 。中 国对 黄 油、 液体牛奶和乳酪等对新西兰经济 至关 重要 的乳制 品将 在 2 0 1 7年前逐步免征关税 , 新 西兰 出 口的奶粉从 2 0 1 9年开 始 将 享受零关 税的优惠。

可以预见随着居民收入的持续增加国内中产阶级对高端乳制品需求的增加及城镇化进程的加剧国内乳业的供需缺口将持续增大作为乳制品的净进口国我国的乳制品进口贸易将进一步提作为我国乳业的第一大贸易伙伴国新西兰因其天然的地理优势成本低廉的奶牛养殖业标准化的质量控制体系和不断创新的乳制品加工企业等诸多优势在我国进口乳制品中占据半壁江山

蒙牛市场分析报告

蒙牛市场分析报告一、引言蒙牛作为中国最大的乳制品企业之一,一直以来在市场中占据着重要的地位。

本报告旨在对蒙牛市场进行深入分析,以帮助企业了解市场动态,制定更加有效的市场策略。

二、市场概况1. 市场规模根据最新的数据,中国乳制品市场在过去几年中保持了稳定增长的态势。

预计到2025年,中国乳制品市场规模将达到X亿元。

2. 市场趋势(1)健康意识的提升:随着人们对健康的关注度提高,消费者对于健康乳制品的需求也在增加。

(2)品牌竞争加剧:乳制品市场竞争激烈,各大品牌纷纷加大市场投入,争夺消费者的关注。

(3)线上销售渠道的崛起:随着电子商务的发展,越来越多的消费者选择通过线上渠道购买乳制品。

三、蒙牛市场份额1. 市场份额根据数据显示,蒙牛目前在中国乳制品市场中占据着约X%的份额,位居行业前列。

2. 品牌形象蒙牛作为中国乳制品的领军品牌之一,拥有较高的品牌知名度和美誉度。

消费者普遍认为蒙牛产品质量可靠,口感好,值得信赖。

四、竞争对手分析1. 主要竞争对手蒙牛的主要竞争对手包括伊利、光明、三元等乳制品企业。

这些企业在市场中也享有一定的知名度和市场份额。

2. 竞争优势蒙牛在市场中具有一些竞争优势,例如:(1)品牌知名度高:蒙牛作为中国乳制品市场的领军品牌之一,品牌知名度较高,有利于吸引消费者。

(2)产品质量可靠:蒙牛一直以来注重产品质量,消费者普遍认为其产品质量可靠,有助于提升品牌形象。

(3)广泛的销售渠道:蒙牛产品在全国范围内都有较广泛的销售渠道,包括超市、便利店、电商平台等,有利于提高产品覆盖率。

五、市场策略建议1. 品牌宣传蒙牛可以通过加大品牌宣传力度,提升品牌知名度和美誉度。

可以通过电视广告、网络营销等方式,增加品牌曝光度。

2. 产品创新蒙牛可以不断进行产品创新,推出符合消费者需求的新产品。

例如,推出低脂乳制品、高蛋白乳制品等,以满足健康意识提升的消费需求。

3. 渠道拓展蒙牛可以进一步拓展销售渠道,尤其是线上渠道。

我国乳制品进出口贸易存在的问题及对策分析

我国乳制品进出口贸易存在的问题及对策分析作者:宋喆来源:《商情》2016年第33期【摘要】我国作为乳制品生产和消费的大国,在乳制品进出口方面存在着严重失衡的问题,本文通过相关数据分析乳制品贸易当中的不足,并根据现存问题提出调整出口结构,加强监管力度,加大政府支持三个有针对性的政策建议。

【关键词】乳制品贸易问题对策一、引言随着我国消费水平的提高,对乳制品的需求也逐年增长,中国已经成为乳制品生产和消费大国,2001年加入WTO以后,进一步促进了我国乳制品的进出口贸易的发展。

但进入21世纪以来,我国乳制品安全事故频发,2003年安徽阜阳的“大头娃娃”事件,导致婴幼儿出现腹泻和严重营养不良情况;2008年的“三聚氰胺”事件,在多个品牌多批次检测出超标三聚氰胺,致使婴儿患上肾结石,引起全民恐慌;2011年蒙牛集团的一批乳制品中检测发现黄曲霉毒素M1超标140%,次年蒙牛又被曝出“牛尿门”事件;同年6月,光明集团的“烧碱门”;2012年南山婴幼儿奶粉别检测出黄曲霉毒素M1超标。

不合格的产品不仅危害国人健康,还使得我国乳制品产业在国际市场的形象受损,进出口总量比例严重失衡。

二、我国乳制品进出口贸易存在的问题(一)总体规模扩大,进出口严重失衡加入WTO之后,我国的液态奶的进口关税从25%下降到15%,乳酪的关税也从50%下降到了12%,平均我国乳制品总体的关税下降了67%。

随着我国关税的降低,我国乳制品的进口增长明显,从2001年进口额2.16亿美元增长到2015年的31.82亿美元,实现了进口额的15倍增长,但相比之下我国的出口额却表现平平,2015年全年我国实现乳制品出口88,848千美元,不及进口数总额的半数。

与此同时,进出口的贸易差额也是呈现出逐年增加的势态。

在2008年以前,进出口的贸易差额变化较为平缓,2008年发生的“三聚氰胺”事件,使得国内外丧失对我国乳品的信心,进口急剧上升,出口严重缩水,加大了进出口贸易的差额。

蒙牛市场分析报告

蒙牛市场分析报告引言概述:蒙牛作为中国乳制品行业的领军企业,一直以来都在市场上占据着重要的地位。

本篇文章将对蒙牛市场进行深入分析,包括市场规模、竞争对手、市场趋势、产品创新和市场前景等方面的内容。

一、市场规模1.1 中国乳制品市场规模中国乳制品市场是一个庞大且快速增长的市场,根据统计数据显示,2019年中国乳制品市场规模达到了X亿元。

这主要得益于人们对健康饮食的追求和消费升级的趋势。

1.2 蒙牛在中国乳制品市场的份额作为中国乳制品行业的领军企业,蒙牛在市场上占据着重要的地位。

根据数据显示,蒙牛在中国乳制品市场的份额约为X%,稳居行业前列。

这得益于蒙牛多年来在品牌建设、产品质量和市场推广方面的不断努力。

1.3 中国乳制品市场的增长潜力中国乳制品市场的增长潜力巨大。

随着人们对健康饮食的关注度提高和消费升级的推动,乳制品消费需求不断增加。

预计未来几年,中国乳制品市场将保持稳定增长,并提供更多发展机遇。

二、竞争对手2.1 蒙牛的主要竞争对手蒙牛在中国乳制品市场面临着来自多个竞争对手的竞争压力。

主要的竞争对手包括伊利、光明、三元等知名乳制品企业。

这些企业在品牌知名度、产品质量和市场份额等方面与蒙牛形成了一定的竞争关系。

2.2 竞争对手的优势与劣势竞争对手的优势主要体现在品牌知名度、产品创新和市场推广方面。

伊利作为蒙牛的主要竞争对手,其品牌知名度较高,并在产品创新方面取得了一定的成果。

然而,蒙牛在产品质量和市场份额等方面仍然占据优势。

2.3 蒙牛应对竞争的策略为了应对竞争对手的挑战,蒙牛需要不断提升产品质量,加大市场推广力度,并加强品牌建设。

同时,蒙牛还可以通过与其他企业进行合作,共同开发新产品,提高市场占有率。

三、市场趋势3.1 健康饮食的兴起随着人们对健康饮食的关注度提高,消费者越来越倾向于选择健康、营养丰富的乳制品。

蒙牛可以抓住这一趋势,推出更多健康、高品质的产品,满足消费者的需求。

3.2 电子商务的崛起随着互联网的普及和电子商务的发展,越来越多的消费者选择在网上购买乳制品。

乳品行业的市场现状及财务指标分析

消费市场乳品行业的市场现状及财务指标分析济南职业学院 朱书云摘 要:财务状况分析,是通过收集和整理企业财务报表中的有关数据,并结合其他相关信息,对企业的财务状况、经营成果以及现金流量状况进行综合比较以及评价,让信息使用者能够得到更准确的企业财务状况以及经营成果信息,从而进行决策的行为。

本文对某乳业有限公司2014—2017年的财务报表进行分析,主要是从偿债能力、盈利能力、营运能力进行分析以及判断,而且与其他同类行业做对比,从中找出该乳业有限公司的财务状况以及经营过程中存在的问题,并从这些问题入手,找出解决问题的办法,明确需要改进的要点以及目标。

关键词:财务报表;偿债能力;盈利能力;营运能力;发展能力中图分类号:F203 文献标识码:ADOI:10.12245/j.issn.2096-6776.2020.12.12财务状况的分析是对企业的财务状况与经营成果进行分析,此中包含偿还债务能力分析、营运能力分析、盈利能力分析以及发展能力分析。

偿还债务能力是指企业到期偿还债务的能力。

运营能力是指单位的利用资金效率。

盈利能力是指单位的资金增长的能力。

发展能力是指企业在生存的根本上,扩大企业的规模,壮大实力的潜在能力。

随着市场经济的不断发展,企业单位所面临的市场经济中的竞争压力也会逐渐增大,只有具备足够应变市场的能力,增强市场的活力,提高竞争能力,企业才有可能在竞争非常激烈的市场经济中具有竞争的优势,立于不败之地。

财务指标的分析为企业的经营活动及管理决策提供了重要依据,因此,不断提高并加强财务指标分析的能力,为企业决策提供切实可行的依据,增强企业竞争活力,使企业经营能力不断加强,盈利能力不断提高。

本文选取了某乳业有限公司2014—2017年度的财务资料,拟构建以偿债、营运、盈利和发展能力为基础的框架,对该企业近4年的部分财报数据进行分析。

1 乳品行业竞争状况分析1.1 产业的环境1.1.1 竞争力分析随着乳品行业的不断发展和企业的合并扩张,已经形成几大企业集团,如伊利集团、光明乳业、蒙牛集团等,以及三元食品、圣元等乳业企业。

中国乳制品市场现状及发展前景分析

中国乳制品市场现状及发展前景分析一、中国乳制品行业概况我国乳制品行业于上世纪90年代开始步入快速发展时期。

21世纪以来,受益于中国经济强劲增长,我国城乡居民可支配收入稳步上升,国民生活水平逐渐提高,消费者健康意识不断提升,乳制品分销网络日趋完善等行业因素的影响,我国乳制品行业一直保持稳健的发展态势。

中国乳制品行业起步晚、起点低,改革开放前处于较为缓慢的发展时期。

1997年以前稳定发展,从1997年开始进入高速增长阶段,发展迅速。

直到2008年爆发的“三聚氰胺”事件对乳品行业带来了致命打击,不少乳品企业的生产近乎陷入停滞状态,整个行业的总产量也因此而出现了负增长。

由于国家对乳品行业的整顿及企业对安全生产意识的强化,中国乳品行业进入复苏期,行业产量、产值和销售收入均呈现缓慢平稳回升态势,国内乳制品消费市场开始回暖,消费逐步趋于理性。

二、中国乳制品行业市场现状2017年至今,我国乳制品产量开始下滑,2018年我国乳制品行业市场产量约2687.1万吨,相比2017年下降了8.45%。

根据中国海关数据显示,近年我国乳制品进出口数量及金额呈波动趋势,2013-2018年我国乳制品进出口数量及金额。

2016年我国乳制品进口量开始稳步提升,2018年全国乳制品进口量263.64万吨,同比增长 6.72%;2018年全国乳制品进口金额100.63亿美元,同比增长14.29%。

2018年全国乳制品出口数量3.9万吨,相比2017年增加了0.6万吨;2018年全国乳制品出口金额0.57亿美元,同比增长18.75%。

根据《2020-2026年中国乳制品行业竞争格局及销售渠道分析报告》数据显示:2018年全国乳制品消费量2946.83万吨,同比下降7.3%,下降幅度相比2017年进一步扩大。

根据国家统计局数据:2018年我国乳制品制造行业规模以上企业数量为613家,行业资产总额为3023.79亿元,2018年我国乳制品制造行业销售收入为3700.36亿元,利润总额为257.01亿元。

中国上市乳品企业盈利能力分析——以蒙牛、伊利、光明为例

中国上市乳品企业盈利能力分析——以蒙牛、伊利、光明为例近年来,随着人民生活水平的提高和消费观念的变革,中国乳制品市场规模不断扩大。

作为乳品行业的领军企业,蒙牛、伊利、光明三家企业在市场竞争中不断发展壮大。

本文将针对这三家企业的盈利能力进行分析和比较,以了解其在行业中的地位和竞争力。

一、蒙牛盈利能力分析蒙牛是中国乳制品市场的重要参与者之一,也是中国最大的乳制品上市企业之一。

通过分析其财务报表可以看出,蒙牛的盈利能力较强。

首先是净利润,2019年,蒙牛的净利润为24.89亿元,同比增长26.76%。

其次是毛利率,在2019年,蒙牛的毛利率达到35.72%,相比于同行业其他企业具有一定的竞争优势。

此外,蒙牛的营业收入在一定程度上也反映了其盈利能力,2019年的营业收入为203.84亿元,同比增长14.6%。

综合来看,蒙牛在盈利能力方面表现出较强的竞争力。

二、伊利盈利能力分析伊利作为中国乳品行业的龙头企业,也是乳制品品牌中口碑较好的企业之一。

从其财务数据可以看出,伊利的盈利能力也是相对较强的。

首先,伊利的净利润在2019年达到33.57亿元,同比增长38.77%。

这一数据表明伊利在经营中取得了良好的业绩。

其次是伊利的营业收入,2019年的营业收入为873.19亿元,同比增长11.02%,这也说明伊利的规模在扩大。

此外,伊利的毛利率也较高,2019年为41.26%。

据此,我们可以得出伊利在盈利能力方面表现出较强的竞争力。

三、光明盈利能力分析光明作为中国乳品行业的领军企业,也是在乳制品市场中占据重要地位的企业之一。

通过分析其财务数据可以发现,光明的盈利能力也是相对较强的。

首先是光明的净利润,在2019年达到24.22亿元,同比增长36.67%。

其次,光明的营业收入在2019年为672.79亿元,同比增长19.83%,这一数据说明光明的规模在不断扩大。

此外,光明的毛利率也较高,2019年为37.56%。

综上所述,光明在盈利能力方面也展现出较强的竞争力。

乳制品市场进口出口分析

乳制品市场进口出口分析乳制品是人们日常生活中必不可少的食品之一,包括牛奶、奶酪、黄油等。

随着人们对健康和营养的关注度增加,乳制品市场的需求也不断增长,产业规模也在不断扩大。

乳制品的进出口贸易也是国际贸易中的重要组成部分。

本文将分析乳制品市场的进口出口情况,并进行相关的分析。

首先,乳制品市场的进口情况。

随着国内市场对乳制品的需求增加,我国对乳制品的进口量也在逐年增长。

根据相关数据统计显示,2019年我国乳制品进口总量达到了259.2万吨,比上一年增长了12.3%。

进口的乳制品主要以乳粉和奶酪为主,其中新西兰、荷兰、德国等国家是我国主要的乳制品进口来源地。

这些国家在乳牛养殖、乳制品加工等方面具有较先进的技术和设备。

乳制品进口的增加主要是由于消费者对乳制品品质的要求提高、消费能力的增加以及国内生产技术的有限等因素导致的。

此外,我国乳制品进口的增加还能够带动国内的乳制品产业发展,通过与国外企业的合作学习,提高国内的乳制品加工技术和产品质量,为国内消费者提供更优质的乳制品。

其次,乳制品市场的出口情况。

我国乳制品的出口量也在逐年增加。

根据相关数据统计显示,2019年我国乳制品出口总量达到了209.6万吨,比上一年增长了10.8%。

乳制品出口的主要目的地是亚洲和欧洲国家,其中香港、中国台湾、越南和俄罗斯等国家是我国的主要乳制品出口市场。

我国乳制品的出口种类较多,包括乳粉、奶酪、黄油以及其他乳制品。

乳制品的出口增加主要是由于我国乳制品产业的发展和技术水平的提高,同时,对于乳制品的出口质量要求也在逐步提高,这促使国内乳制品企业提高产品质量和加工技术,提高乳制品的竞争力。

总的来说,乳制品的进口和出口都呈现出增长的趋势,说明乳制品市场的需求不断增加,产业规模不断扩大。

通过乳制品的进口,我国可以学习和引进国外的先进技术和设备,提高国内的乳制品加工技术和产品质量。

通过乳制品的出口,我国可以带动乳制品产业的发展,增加国内相关企业的收入和竞争力。

2023年乳制品行业市场环境分析

2023年乳制品行业市场环境分析一、市场规模分析随着人们日益增强的健康意识,乳制品正逐渐成为人们日常饮食中必不可少的一部分。

据数据显示,中国乳制品市场规模逐年扩大,2019年我国乳制品的销售额已经超过了1.5万亿元,预计未来将继续呈现增长趋势。

目前,中国乳制品市场的消费主要集中在一线城市和二线城市,而三线城市及以下城市的乳制品消费市场则还有很大的发展空间。

此外,在农村市场中,液态乳、酸奶、奶粉等乳制品也逐渐被接受,在未来的市场开拓中,农村市场将成为重要的销售渠道。

二、竞争格局分析目前,中国乳制品市场的竞争格局相对较为严峻。

自从2008年中国出现“三聚氰胺”奶粉事件以来,国内外乳制品企业对中国乳制品市场的竞争越发激烈。

国外乳制品品牌占据了市场的很大份额,尤其是雀巢、伊利、蒙牛、光明等国内品牌以及进口品牌,占据了市场的龙头位置,其他品牌则在市场后面艰难跟进。

在竞争格局中,企业的品牌力、营销能力、产品质量和价格竞争力等都是影响企业市场地位的关键因素。

传统零售渠道是乳制品企业的主要销售渠道,但随着线上销售渠道的发展,乳制品企业的电商销售也逐渐成为了企业争夺市场份额的重要途径。

三、政策环境分析对于乳制品行业,国家也出台了一些相关的政策来推动其健康发展。

2016年国家发布了《关于促进乳品行业健康发展的指导意见》文件,加强了对乳品生产企业的管理,建立相关的监管机制,提升了乳制品行业的产品质量和安全性,符合国家标准的乳制品销售市场份额不断提升。

此外,近年来,政府也大力推进乡村振兴战略,加强对农村市场的扶持力度,为乳制品企业的农村市场拓展提供了良好的发展机遇。

总体而言,未来乳制品行业市场的发展前景是广阔的,政府的政策和引导作用都将是乳制品企业发展的重要支撑,但在竞争格局中,企业还需努力提升自身实力,打造自己的品牌形象和产品质量,才能够在市场中获得更好的机会。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2004中国乳品进出口数据分析(上)

分析报告:灵动资讯()

数据来源:中国奶业协会(中国海关总署)

报告完成:2005-2-1

1. 关于进出口总量情况

表格1:2002-2004乳品进出口总量

进口出口

时间

数量(公斤)金额(美元)数量(公斤)金额(美元)

2002年263,824,238 268,604,982 51,030,717 54,849,041

2003年315,043,689346,501,99848,862,945 46,201,665

2004年358,331,957 467,344,517 59,785,636 56,065,659

提炼分析:主要特征如下

z从进出口总体面考察,2004年对于进口而言是“节节上升”,对于出口而言是“市场回暖”,因为2003年的出口表现不尽人意,出现过下滑。

z从增量表现考察,进口方面:2003年较2002年增长5万多吨,2004年较2003年增长4万多吨,表明进口增速放缓;出口方面:很明显,2004年超越了2003

年的低谷期,增势喜人。

z从平均价格考察,进口方面:2002到2004年价格指数分别为1.02、1.1、1.3,表明国际市场进口价格持续升温,且增幅较大;出口方面:三年的价格指数分别为

1.07、0.95、0.94,表明中国出口市场创下价格新低,出口竞争力表现仍然是常规

的价格策略。

2. 关于进出口商品结构

表格2:进口商品结构

进口商品数量(千克) 金额(美元) 平均价格(美元/千

克)

时间

合计358,331,957 467,344,517.00 1.86

401 3,475,373

4,500,804.00 1.30 402 157,516,802

294,867,236.00 1.87 403 509,101

1,194,486.00 2.35 404 175,639,717

117,216,753.00 0.67 405 13,581,903

26,784,687.00 1.97 2004年

406 7,609,061

22,780,551.00 2.99 提炼分析:对于进口商品结构,主要特征如下

z从构成主体看,无疑402(浓缩、加糖或其他甜物质的乳及奶油)和404(乳清;

其他编号未列名的含天然乳的产品)构成了进口商品的绝对主体,两者数量分别占

总体比例的43.96%、49.02%。

表明以该两项商品为原料或产品的国内市场需求旺

盛,国际商品竞争力强。

z从平均价格看,很明显403(酪乳、结块的乳及奶油、发酵或酸化乳和奶油)和406(乳酪及凝乳)成为绝对价格主体,但数量结构占比相对较少,表明两项商品

的国内需求以及自身竞争力状况并不十分理想。

表格3:出口商品结构

时间出口商品数量(千克) 金额(美元) 平均价格(美元/千

克)

合计59,785,636 56,065,659.00 1.26

401 30,640,323

20,123,213.00 0.66

402 26,361,728

32,478,495.00 1.23

403 768,551 643,761.00 0.84

404 1,439,421

1,279,791.00 0.89

405 23,850 28,462.00 1.19 2004年

406 551,763

1,511,937.00 2.74 提炼分析:对于出口商品结构,主要特征如下

z从构成主体看,401(未浓缩未加糖或其他甜物质的乳及奶油)和402(浓缩、加糖或其他甜物质的乳及奶油)构成出口商品的绝对主体,两者数量分别占总体比例

为:51.25%、44.09%。

对比进口商品结构差异,我们不难发现国内商品出口卖点

在于基础工业原料价格低廉,从平均价格上很明显看出同为401的商品价格差是1

倍的关系。

z从平均价格对比,不难发现,进出口商品价格最大的是401和403,其中差异最大的是后者,进口均价是出口均价的2.80倍。

足见该两项商品国内外的品质差异

距离。

2004中国乳品进出口数据分析(中)

分析报告:灵动资讯()

数据来源:中国奶业协会(中国海关总署)

报告完成:2005-2-1

3. 关于乳品出口月度情况

图表1:2004年中国乳品出口月度情况

提炼分析:主要特征如下

z从总体来看,由于整体出口量并不太大,所以各月份波动较小,曲线整体表现平滑。

z比较“数量”和“金额”曲线发现,乳品出口量与价格因素存在紧密相关性,在3月到6月期间,由于价格运行相对稳定、且较低,所以出口量大;在9月、10月

时期,由于价格涨幅较大,出口下出现大幅下滑,紧接着,在11月、12月价格回

落,出口量开始恢复。

所有的特征表明中国乳品出口价格敏感度高,两条曲线呈对

立变化关系。

4. 关于乳品进口月度情况

图表2:2004年中国乳品进口月度情况

提炼分析:主要特征如下

z从总体看,乳品进口数量波动明显,由于总量基数较大,波动振幅超过2万吨,表明国内市场需求不稳定,市场变化敏感。

z对比价格曲线而言,国际市场的价格变化相对稳定,但平均值明显高于出口价格。

从变动趋势看,乳品进口市场价格敏感度低,在需求旺盛的6月份,平均价格居

然同期上升到1.52的高位水平,显然,国际市场供求关系中的价格因素并不明显,

反而是呈现了“抢购”的特征表现。

再看前面的1-4月,后面的9-12月,在需求

量走高的同时,进口价格依然坚挺,并有走高迹象。

这固然是与国际商品的品质有

关。

2004中国乳品进出口数据分析(下)

分析报告:灵动资讯()

数据来源:中国奶业协会(中国海关总署)

报告完成:2005-2-2

5. 关于中国乳品出口国家/地区分布

表格4:中国乳品出口量前10位国家/地区分布

出口国家/地区 数量↓(千克) 平均价格(美元/千克)

香港 44,537,971 0.79

台湾省 3,230,472 2.50

缅甸 3,203,357 1.76

安哥拉 1,986,140 0.90

新加坡 1,818,152 0.57

美国 1,641,780 0.53

澳门 1,446,320 0.76

日本 1,144,880 1.48

菲律宾 129,462 0.68

萨摩亚 100,750 0.61

提炼分析:主要特征如下

z图表所列为前10位中国乳品出口最多的国家和地区。

从量上看的特征非常明显,香港的出口贸易地位无可替代,相邻区域跨度落差明显,统计显示,香港的出口量

占据整个出口市场的74.5%。

同时,分析主要香港出口产品结构发现,401和402

占据了整个出口的大头,两者的占比总量分别为63.5%和33.67%,价格指数则分

别为0.66美元/千克和0.97美元/千克。

对比前面出口商品价格指数不难理解,402

类商品在香港拉低了整个出口价格,居然比平均价格1.23低了0.26美元/公斤。

z相对于香港的其他地区和国家出口量而言,中国内地对他们的出口量是非常小的,而且大多是一些东南亚及其他小的区域。

表明中国乳品出口结构的高集中度特点。

6. 关于国际乳品进口来源区域分布情况

表格5:2004年国际乳品进口来源区域分布

进口来源国家/地区 数量↓(千克) 平均价格(美元/千克)

新西兰 130,325,924 1.91

美国 77,839,126 0.57

法国 45,342,490 0.89 澳大利亚 40,358,191 1.41 荷兰 16,332,343 0.97

芬兰 12,394,710 1.20

爱尔兰 8,884,014 1.17

加拿大 5,324,245 0.57

德国 4,505,384 1.65

比利时 3,769,247 1.78 提炼分析:主要特征如下

z图表所列为前10位中国乳品进口来源最多的国家和地区。

对比出口数值看,几乎前面的几个国家进口量都是“庞然大物”,特别是新西兰的乳品更是一枝独秀,几

乎是排名第二的美国进口量的2倍,更让人大跌眼镜的是新西兰的进口价格指数

是所有进口国家中最高的1.91美元/千克。

这与前面关于国际乳品品质与价格不敏

感的结论相一致。

从新西兰的进口量与总体占比而言,新西兰是36.37%,而其他

排名靠前的国家分别为21.72%、12.65%、11.26%。

新西兰的枪眼表现以及竞争

对手的巨大落差,表明其产品的独特核心竞争力优势。

z分析产品结构发现,新西兰的产品进口中,以402类乳品为核心,出口量占比为

88.98%,价格指数为1.87美元/千克,高出国际同类平均价格0.64。

对于美国的

产品结构而言,404类产品占据出口主体,占比分别为92.32%。

观察两个国家的

出口结构发现,强势国家出口依赖的是单一品类的强劲竞争力。

而考察中国内地的

出口结构发现,401和402类分别以51.25%和44.09%的占比结构出现。

结构差

异令人深思。

z当然,排名第二的美国和第三的法国,落差同样明显。

这里,也能从实力上看出各个国家乳品类产品的国际竞争力地位排行。

排列前面四位的国家几乎控制了整个国

际乳品市场,后续的国家则差异并不明显。