MM的公司税模型

MM资本结构理论的假设

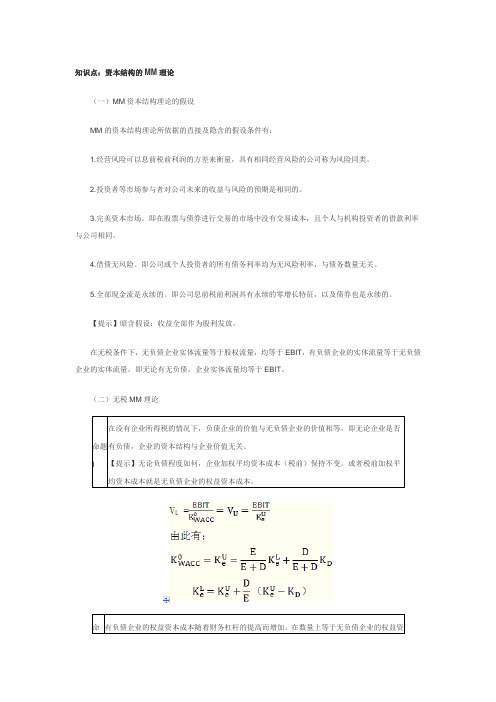

知识点:资本结构的MM理论(一)MM资本结构理论的假设MM的资本结构理论所依据的直接及隐含的假设条件有:1.经营风险可以息前税前利润的方差来衡量,具有相同经营风险的公司称为风险同类。

2.投资者等市场参与者对公司未来的收益与风险的预期是相同的。

3.完美资本市场。

即在股票与债券进行交易的市场中没有交易成本,且个人与机构投资者的借款利率与公司相同。

4.借债无风险。

即公司或个人投资者的所有债务利率均为无风险利率,与债务数量无关。

5.全部现金流是永续的。

即公司息前税前利润具有永续的零增长特征,以及债券也是永续的。

【提示】暗含假设:收益全部作为股利发放。

在无税条件下,无负债企业实体流量等于股权流量,均等于EBIT,有负债企业的实体流量等于无负债企业的实体流量,即无论有无负债,企业实体流量均等于EBIT。

(二)无税MM理论均资本成本就是无负债企业的权益资本成本。

本成本加上与以市值计算的债务与权益比例成比例的风险报酬。

无所得税条件下MM的命题一和命题二(三)有税MM理论时,企业价值达到最大。

有债务企业的权益资本成本等于相同风险等级的无负债企业的权益资本成本加上与以市值计算的债务与权益比例成比例的风险报酬,且风险报酬取决于企业的债务比例以及所得税税率。

其表达式如下:【提示】(1)由于“1-T<1”,所以考虑所得税时有负债企业的权益资本成本比无税时要小。

(2)有负债企业权益资本成本随着负债比例的提高而提高;(3)有负债企业加权平均资本成本随着负债比例的提高而降低。

有所得税条件下MM的命题一和命题二【更新鲜的财会资讯、更实用的会计实操、更好玩的互动问答,请立即关注会计网官方微信。

公司理财第八章 资本结构理论:MM理论

证明过程

二、命题II:股东的风险和期望收益率会随着 财务杠杆水平的提高而上升

MM理论(无税)的命题II: RS=R0+D/S×(R0-RD)

第五节 有税的MM理论

一、公司所得税与自制财务杠杆 假定公司所得税税率为25%

二、命题I(含公司税):杠杆公司的价值等 于无杠杆公司的价值加上税盾的价值

二、自制财务杠杆

自制财务杠杆,是指投资者通过购买无杠杆公 司的股票和借债的方式复制出有杠杆公司的权 益回报率的过程。

第四节 MM理论(无税)

无税的MM理论是在莫迪格里安尼和米勒 (1958)中提出来的。

一、命题I:公司价值与财务杠杆水平无关 完美资本市场假设:

(1)无税收; (2)无交易成本; (3)个人可以与企业以相同的利率借贷; (4)永续现金流; (5)同质预期,即股东对未来收益和风险的认知是相同的; (6)无破产成本; (7)完美信息; (8)理性人,投资者是理性的,管理者也是理性的。

但负债比率超过一定的限度后,Kd和Ke加速上 升,因而Ka随着负债比率的上升经历了先下降 后上升的过程,因而公司存在最优资本结构。

一种介于净利理论和营业净利理论之间的理论。

资本成本 P

Ke 企

业

Ka

价 值

Kd

D/V

V 负债比例

第二节 资本结构问题与财务管理目标

例8-1 资本结构与财务管理目标 假定某无杠杆公司的市场价值为1000元,目前

但权益融资投资者的风险会随着负债比 Nhomakorabea的增 加而增加,因而要求的收益率也增加,即Ke则 随着负债比率的增加而增加。

资 金 成 本

Ke

企 业

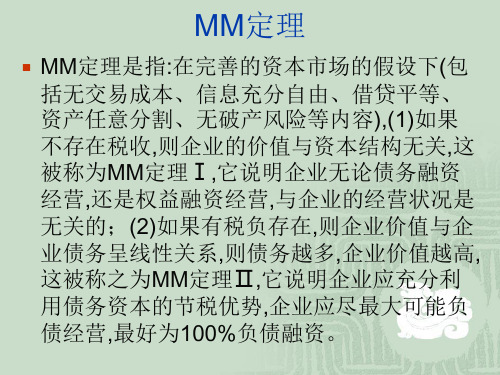

MM定理

MM定理是指:在完善的资本市场的假设下(包 括无交易成本,信息充分自由,借贷平等, 资产任意分割,无破产风险等内容),(1)如果 不存在税收,则企业的价值与资本结构无关,这 被称为MM定理Ⅰ,它说明企业无论债务融资 经营,还是权益融资经营,与企业的经营状况是 无关的;(2)如果有税负存在,则企业价值与企 业债务呈线性关系,则债务越多,企业价值越高, 这被称之为MM定理Ⅱ,它说明企业应充分利 用债务资本的节税优势,企业应尽最大可能负 债经营,最好为100%负债融资.

பைடு நூலகம்

显然,这两种极端与现实相距甚远,因此被 称为资本结构之谜.(3)在股东认为投资于项 目的最低要求收益率的意义上,资本成本是 项目本身及其风险的属性,而不是用来为项 目融资的证券及其风险的属性.这三个定理 被归纳为"MM资本结构定理",并与"MM股 资本结构定理" "MM资本结构定理 利定理"相区别.MM股利定理是指公司可以 通过增加新负债来扩大财务杠杆, 通过增加新负债来扩大财务杠杆,并用由此 得来的收益支付股利,或者购回股票. 得来的收益支付股利,或者购回股票.实际 上,MM股利定理包含在MM资本结构定理之 中.

�

融资理论浅谈

融资理论浅谈作者:马晓川来源:《环球市场》2019年第27期伴随着企业的发展,企业的融资活动越来越受企业经营者的重视,经济学界从20世纪50年代便开始对其进行系统性的研究,研究的重点主要是企业的资本结构,因为资本结构对企业的融资成本产生直接影响,从而影响到企业的效益。

以下为几个主要的融资理论。

一、古典融资理论古典融资理论是美国学者在20世纪50年代相继提出了“净收益理论”、“经营净收益理论”和“传统理论”三种观点,其特点是在不考虑公司和个人所得税的前提下,资本结构对企业的资本成本和企业价值产生的影响,但是这三种理论都没有经过数据统计和分析验证,没能得到实证研究的支持。

净收入理论:该理论认为企业的债务和权益成本不受财务杠杆的影响;债务成本低于权益成本。

负债越多,企业的加权平均成本越低,企业价值就越大,因此企业可以通过降低资金成本,提高负债程度,从而增加企业总价值。

当负债融资比例达到企业资本的100%时,企业价值最高。

净经营收入理论:该理论认为企业价值与公司的资本结构无关。

债券融资的比例增加,增加了公司的财务风险,企业所有者会要求更高的回报,从而增加了权益融资的成本。

较高的股权融资成本与较低的债券融资成本相互抵消,无论企业资本结构如何变动,加权平均成本不变,企业的总价值与公司的资本结构无关,而决定于公司的凈经营收入。

传统理论:该理论是上述两种理论的折中,在债务融资比例较小时,权益成本的增加不足以抵消较低的债券融资成本带来的好处,因此债务比例的增加会使企业的加权平均成本降低,从而增加企业价值。

但债权比例超过某一定点时,再增加债权比例,会使企业价值降低。

当权益成本等于债权成本时,企业达到最优资本结构,企业价值最大。

二、MM理论该理论由美国的米勒和莫迪格莱尼在1958年提出,是现代企业融资结构理论诞生的标志。

MM理论包括无公司税收模型和有公司税收模型两个阶段。

无公司税的MM模型:命题一:企业的资产结构不会影响企业的价值。

公司资本结构与mm理论

第7章与MM理论7.1 公司资本结构及有关概念7.1.1 公司资本结构公司资本结构是指债务和权益的比率。

公司的价值V等于公司权益价值E和债务D之和,公司的权益价值E=P×N,其中P是公司股票价格,N是公司的股份数。

选择公司债务和权益比率的决策,称为资本结构决策。

7.1 公司资本结构及有关概念改变公司的资本结构的方法:可发行债券,用发行债务所得购买股票;可发行股票用所得的收入还债。

公司用来改变公司资本结构的这类活动叫做资本重组(restru cturing)。

在公司进行资本重组时,公司的价值保持不变。

公司的资本结构决策就是选择使公司价值最大化的资本结构。

7.1 公司资本结构及有关概念公司的价值与公司股票价值的关系:某公司的股票市场价值为1000元,公司没有债务,只有100股普通股,股票价格为10元,假设公司借款500元,按每股派发红利5元,共派发500,进行重组。

7.1.3 财务杠杆效应财务杠杆是指公司对债务的依赖程度,公司资本结构中债务越多,财务杠杆越大。

例如:A公司的公司价值是800万元,有40万流通股在外流通,每股价格20元。

公司拟进行重组,发行债务400万元,利率是10% 。

因为每股价格为20元。

可赎回20万股,重组后只有20万股在外流通,重组前后的资本结构如表7.3所示7.2 MM理论与财务决策7.2.1 不考虑税息的MM理论与财务决策表MM理论的第一命题:在不考虑税和分红的条件下,公司的价值和公司的资本结构无关,即改变公司的资本结构,并不能创造价值。

7.2.2 有税情况下MM理论与财务决策公司债务有两个特点:其一,债务利息是可以在税前扣除的,其二,当不能履行债务义务时,会导致破产。

7.2.2 有税情况下MM理论与财务决策研究在稳定情况下的MM理论。

首先介绍利息税盾(interest tax shield )。

假设公司U和公司L,这两家公司的息税前利润都是1000元。

两家公司的差别是公司L 发行了价值为1000元的债务,每年按8%支付利息,两家公司的所得税率都是30%。

米勒模型

其 Tc---公司所得税率 中 Tps---个人股票所得税率

Tpb---个人债券所得税率

Miller. “Debt and Taxes,” The Journal of Finance, 32, No. 2, (May 1977 ), pp. 261-275.

米勒市场均衡模型:证明

在公司税和个人税后,负债企业的投资者 (包括股东和债权人)的年现金流量为

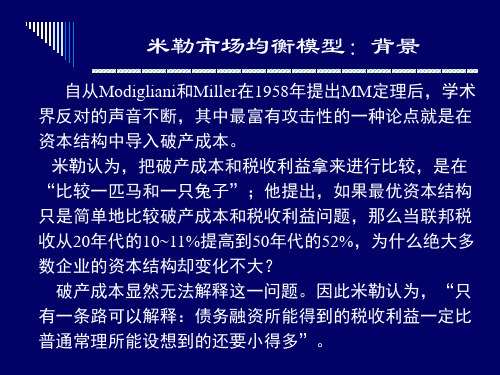

自从Modigliani和Miller在1958年提出MM定理后,学术 界反对的声音不断,其中最富有攻击性的一种论点就是在 资本结构中导入破产成本。

米勒认为,把破产成本和税收利益拿来进行比较,是在 “比较一匹马和一只兔子”;他提出,如果最优资本结构 只是简单地比较破产成本和税收利益问题,那么当联邦税 收从20年代的10~11%提高到50年代的52%,为什么绝大多 数企业的资本结构却变化不大?

——米勒从一般市场均衡的角度论证了他和莫迪格利亚尼在 1958年文章里的观点。

米勒市场均衡模型:历史意义

米勒的观点是对MM定理的最后总结和重新肯定

米勒在文章中所表达的思想再次回到MM定理的原 点, 又一步一步从资本结构的微观基础走到宏观市场的 均衡; 米勒注意分析了破产、税差等当初被他们所跳过 的细节,从一般市场均衡条件, 科学地阐述了资本结构 理论, 既保持了MM定理的前后一贯性 , 又进一步丰富 了MM定理的内容,使MM定理上升到一个新的理论高 度,是对反MM定理者的最后一击。

[1

(1Tc )(1Tps )] B (1 Tpb )

米勒市场均衡模型:情形1

VL

VU

[1

(1Tc )(1Tps )] B (1 Tpb )

如果Tc=Tps=Tpb=0,即不考虑公司所得税和 个人所得税,则该模型与MM无税模型相同;

文献阅读MM定理The cost of capital, corporation finance and the theory of investment

将

带入

S1

S0

*I k

I

因此,当且仅当

时,股票市值增加,

股东才会同意新的投资项目。

举例说明

为了进一步阐明其中含义,假定市场债券利率为4%, 资本化市场利率为10%,预期收入为1000的一项投资。若 采取纯股权融资的话,按照命题一,公司股票的市场价值 为10000。

假定管理层发现一项新的投资机会,投资收益8%。 若采用债券融资的话,期望收益是利率的两倍。如果管理 者以4%的利息借入100,总的期望收益变成了1008,企 业的是市场价值成为10080。但是,如果偿还100的债务 的话,企业的股票市场价值成为9980。

分析方法的革命

1、采用无套利分析。

2、学者普遍认为,不懂得无套利均衡分析,就是不 懂得现代金融学的基本方法论,当然,也就不懂得金 融工程的基本方法论。

3、所提的假设导致对融资环境的全面考虑,如税收、 代理问题、交易成本和破产成本。

I证券估价、杠杆和资本成本

A不确定收益的估价模型

所有的股票公司属于同一风险等级k

因为V2>V1,所以Y1>Y2,

另一种可能,V2<V1

进一步假设有一个投资者持有公司1中s1美元的股票,占 总股票S1的a,获得的投资收益

Y1

s1 S1

X

X

假设他将投资换成价值也为s1的另一种组合即公司2的 s2

的股票和d的债务,比例s2和d分别为s2

S2 V2

s1

d

D2 V2

D.命题Ⅰ和命题Ⅱ与现在的学说的关系

1、传统的观点:

当 ik* r 企业的市场价值随债务升高;

命题3

金融讲义:资本结构:MM 理论

=X(1-T)(1-TE)+Dr[(1-TD)-(1-T)(1-TE)] 采用和 MM 命题 1(有税的情形)同样的折现方式,可以得出下面的结论:

MM 命题 1(有公司所得税和个人所得税的情形):

VL=VU+[1-(1-T)(1-TE)/(1-TD)]×D

第十章 杠杆企业的资本预算和企业估值

一、 企业估值方法总结

权衡理论与馅饼理论 可将所得税和破产成本看做对公司现金流的另一类要求权 用 G 和 L 分别表示向政府和破产律师的支付 VT = S + B + G + L MM 理论的精髓之处在于:VT 由公司的现金流决定,资本结构仅 仅是将 VT 这张饼切成不同块而已 权衡理论

债务成本与信号 当负债带来的边际抵税好处等于其边际成本时,公司的资本结构达

$8,000

负债

0

$4,000

权益

$8,000

$4,000

利率

10%

10%

股价

$20

$20

流通股数

400

200

考虑两种不同的投资策略 1、购买杠杆公司股票 100 股(1/2) 2、购买全权益公司股票(1/2),自制杠杆(借入资金)

无税的 MM 定理 1 在 EBIT 分别为 400,1200,2000 三种情形下,投资的收益分别为

二、 调整净现值法(APV)

APV = NPV + NPVF 某项目对一家公司的价值可被看做该项目对无杠杆公司的价值 (NPV)加 上筹资影响的现值 (NPVF) 筹资影响包括如下四个方面: 债务的节税效应 新证券的发行成本 财务困境成本 债务融资的利息补贴 例:APV P. B. Singer 公司以项目具有如下特征: 现金流入:每年 $500,000 永续 付现成本: 收入的 72% .(忽略非付现成本) 初始投资: $475,000. tC =34%

【实用文档】MM理论

第九章资本结构本章考情分析本章属于次重点章。

本章重点关注的内容:各种资本结构理论的主要观点;各种资本结构决策方法在资本结构决策中的运用;经营杠杆系数、财务杠杆系数及联合杠杆系数的计算、说明的问题及其控制手段。

本章的学习应在熟练掌握教材主要内容及计算公式的基础上,强化本章与其他章节相关内容结合上的训练。

如经营杠杆系数与第16章利润对于销售量的敏感性系数、财务杠杆系数与第2章利息保障倍数、资本结构决策的企业价值比较法与第5章有杠杆的贝塔值和无杠杆贝塔值的换算的结合。

本章近3年平均分值在4.5分左右,既可以出客观题,也可以出主观题。

考点一MM理论一、无税情形下的MM理论内容要点阐释假设完美资本市场假设(1)经营风险可以用息前税前利润的方差来衡量,具有相同经营风险的公司称为风险同类;(2)投资者等市场参与者对公司未来的收益与风险的预期是相同的;(3)完善的资本市场;(4)借债无风险;(5)全部现金流是永续的MM第一命题V L=EBIT/=V U=EBIT/即:有负债企业的价值与无负债企业的价值相等,在完美资本市场中,企业的实体价值等于企业资产产生的全部经营现金流量的市场价值,它不受企业资本结构选择的影响。

(该计算公式假设现金流量为永续年金)(1)无论企业是否有负债,加权平均资本成本将保持不变,企业价值仅由预期收益所决定,即全部预期收益(永续)按照与企业风险等级相同的必要报酬率所计算的现值;(2)企业加权平均资本成本与资本结构无关,仅取决于企业的经营风险MM第二命题有负债企业的加权平均资本成本与无负债企业的权益资本成本相同,即:==[E/(E+D)]+[D/(D+E)]r d变形得:=+(D/E)(-r d)=+(D/E)(-r d)(1)有负债企业的权益资本成本随着财务杠杆的提高而增加。

在数量上等于无负债企业的权益资本成本加上与以市值计算的财务杠杆(债务/权益)成正比的风险溢价(2)有负债企业的权益资本成本随着负债程度增大而增加总结在无税的情况下,权益的期望报酬率与负债杠杆之间存在正相关关系【相关链接】在无税条件下,MM理论的两个命题说明了在资本结构中增加负债并不能增加企业价值,同时,加权平均资本成本也不受资本结构变动的影响。

简述MM定理

Cost of Capital, Corporate Finance and the Theory of Investment”,

American Economic Review,48,pp.261~279.

• [2] Modigliani, Franco and Merton H. Miller,1963,

种可能状态下的收益完全相同:那么无论这两个 公司的资产负债比是否相同,他们都有相同的价 值。也就是:资本机构的无关性,因此MM定理也 叫无关性定理。

二、MM定理的经济原理

• 在消费者和公司的借贷条件相同的情况下, 如果公司改变了它的资产债务比(杠杆比例), 消费者总可以通过适当调整持有的无风险资产量, 恢复他从前最优的杠杆比例。

• (三)Stiglitz(1969)则用破产风险和抵押贷款机 制对MM定理的影响作了进一步的分析。如果公司

存在破产风险,即使没有破产成本的情况下,是

无法利用无套利原则推出MM定理的结论。

•

但是如果存在抵押贷款机制,在存在破产风

险的情况下,如果允许个体在资本市场上进行抵

押借贷,MM定理依然成立。在缺少上述抵押贷款

一、MM定理的表述

• (一)MM定理的一般化表述 • 假设:1.不存在破产风险;2.个体可以在无风险市

场上以市场利率借贷;.3不存在捐税;4.不存在交 易成本。如果经济中各公司的财务结构(,)构 成一个均衡,则对任何满足 的,财务结构(,) 也构成一个均衡。

• (二)MM定理表述更为通俗的一个结论 • 假设:上述定理的条件成立。如果两个公司在各

三、MM理论的修正

• (一)莫迪利亚所得税导入其理 论模型中,得出了负债融资有利,负债比 率越高越好,资本结构与企业价值有关的 结论。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

MM的公司税模型

因为公司所得税是客观存在的,为了考虑纳税的影响,MM还提出了包括公司税的第二组模

型。在这种情况下,他们的结论是负债会因利息的抵税作用而增加企业价值,对投资者来说

也意味着更多的可分配经营收入。引入公司税的MM理论有两个命题。

公司税模型命题一

负债公司的价值等于相同风险等级的无负偾公司的价值加上负债的节税利益,节税利益等于

公司税率乘以负债额。公司的价值模型为:

式中:VL —有负债公司的价值;

VU —无负债企业的价值;

T —公司税率;

D —公司负债。

命题一的含义是:

(1)当公司负债后,负债利息可以计入成本,由此形成节税利益;

(2)节税利益增加了公司的收益和价值,这部分增加的价值量就是节税利益,相当于节税额

的现值;

(3)公司负债越多,公司价值越大,当公司目标为公司价值最大化时,公司的最佳资本结构

应该是100%负债。

假定公司负债是永久性的,那么公司节税利益的大小就取决于税率和公司债务的获利水平,

公司年节税利益为:

公司年节税利益 = 债务收益×税率

= 公司负债规模D ×公司债务资本收益率(即公司负债资本成本)KD×税率T

如果公司的负债是永久的,那么公司每年有一笔等额节税利益流人,这笔无限期的等额资金

流的现值就是负债企业的价值增加值。负债企业增加的价值为:

D×T是等额负债节税利益的现值。

公司税模型命题二

在考虑所得税情况下,负债企业的权益资本成本率(KSL)等于同一风险等级中某一无负债企业

的权益资本成本率(KSU)加上一定的风险报酬率。风险报酬率根据无负债企业的权益资本成

本率和负债企业的债务资本成本率(KD)之差和债务权益比所确定。其公式为:

KSL=KSU+(KSU-KD*(1-T))*D/SL

式中:D —有负债企业的负债价值;

SL —有负债企业的权益价值。

T—公司税率

在命题一的基础上,风险报酬考虑了所得税的影响。因为(1一T)总是小于l,在D/SL比例不

变的情况下,这一风险报酬率总小于无税条件下命题二中的风险报酬率。由于节税利益,这

时的股东权益资本成本率的上升幅度小,或者说,在赋税条件下,当负债比率增加时,股东

面临财务风险所要求增加的风险报酬的程度小于无税条件下风险报酬的增加程度,即在赋税

条件下公司允许更大的负债规模。

命题

Ⅰ 基本观点 随着企业负债比例提高,企业价值也随之提高,在理论上全部融资来源于负债时,企业价值达到最大。 表达式

相关结论

有负债企业的价值VL=具有相同风险等级的

无负债企业的价值VU+债务利息抵税收益的现值。

命题Ⅱ

基本观点

有负债企业的权益资本成本随着财务杠杆的提

高而增加。

表达式

相关结论 (1)有债务企业的权益资本成本 =相同风险等级的无负债企业的权益资本成本 +以市值计算的债务与权益比例成比例的风险报酬

(2)风险报酬取决于企业的债务比例以及所得

税税率。