年终奖实施方案(评定方法,计算方案)p

年终奖实施方案(评定方法,计算方

案)

【最新资料,WORD文档,可下载编辑!】

年终奖励制度

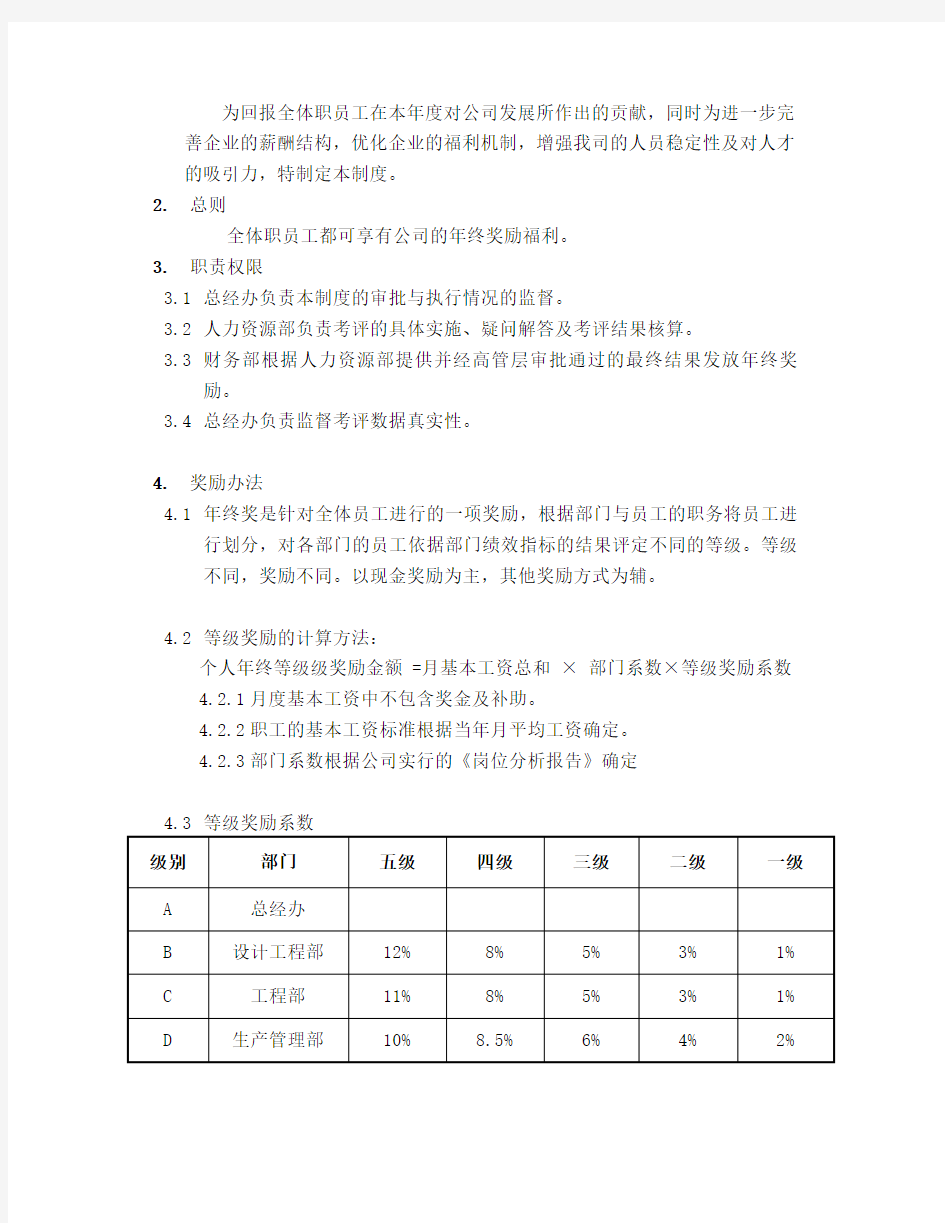

1.目的

为回报全体职员工在本年度对公司发展所作出的贡献,同时为进一步完善企业的薪酬结构,优化企业的福利机制,增强我司的人员稳定性及对人才的吸引力,特制定本制度。

2.总则

全体职员工都可享有公司的年终奖励福利。

3.职责权限

3.1总经办负责本制度的审批与执行情况的监督。

3.2人力资源部负责考评的具体实施、疑问解答及考评结果核算。

3.3财务部根据人力资源部提供并经高管层审批通过的最终结果发放年终奖

励。

3.4总经办负责监督考评数据真实性。

4.奖励办法

4.1年终奖是针对全体员工进行的一项奖励,根据部门与员工的职务将员工进

行划分,对各部门的员工依据部门绩效指标的结果评定不同的等级。等级不同,奖励不同。以现金奖励为主,其他奖励方式为辅。

4.2等级奖励的计算方法:

个人年终等级级奖励金额 =月基本工资总和×部门系数×等级奖励系数 4.2.1月度基本工资中不包含奖金及补助。

4.2.2职工的基本工资标准根据当年月平均工资确定。

4.2.3部门系数根据公司实行的《岗位分析报告》确定

4.3等级奖励系数

级别部门五级四级三级二级一级

A 总经办

B 设计工程部12% 8% 5% 3% 1%

C 工程部11% 8% 5% 3% 1%

D 生产管理部10% 8.5% 6% 4% 2%

E 质量监控部10% 8.5% 6% 4% 2%

F 后勤及职能部8% 6% 4% 2%

G 生产线员工14% 11% 8% 6% 4%

说明:1、生产线为组长级以下正式员工

2、在考核周期内所有员工异动审批将停止至考核结束后执行

5、若月度出勤上班不满15日(含)的则该月的基本工资及月份不纳入年

终奖励的范围内。

6、在本年度转正的人员,从转正之日起核算。

例如:某职员2010年2月份入职,2010年5月转正,年度考评的奖励系数为四级,则:

个人等级奖励金额 =(转正前的基本工资×3个月 + 转正后的基本工资×8个月)× 6%

4.4各部门等级人数分配情况见下表,部门经理或部门负责人考评等级为该部

门的考评等级。

4.4.1各部门等级奖励系数分配按下表计算,数据采取四舍五入的原则。

部门人员

等级奖励系数分布(占部门人数的百分比)

五级四级三级二级一级无奖励

评定部门

超过8人

10% 12% 23% 25% 10% 15%

评定部门

8人(不含)以

下1人(视具

体人员情

况而定)

四级、三级、二级具体比例可

适当调整

1 最多1

4.5等级人员考评办法。

绩效考评方案根据年终的绩效管理水平制定考评方案。

4.6评定办法:

当年各月绩效考核成绩及个人出勤率作为主要依据

4.6.1个人出勤率:若为本年度已转正的职员工,个人出勤率按转正之后的

出勤率进行排序;若为试用期职员工,先扣除正常带薪假天数后再折算个人出勤率,之后再与转正的员工进行排序评分。

4.6.2若被考核者所在的考评部门中无相应的考核指标数据,则取其所在部

门中考核指标的平均值。

4.7评定细则

4.7.1各项指标的评定皆为所在的部门中进行排序对比,再根据评定的名次

给予赋分。具体如下:部门员工对每一个考核项进行内部排序,

4.7.2奖励分:①创新提案奖励(每项1分,没有采纳但有奖励的0.5分);

②提出过合理化建议奖励1分;③参加公司组织的各项比赛活动奖励

(第一名加0.8分,第二名加0.5分,第三名加0.3分,如为集体奖

项则每位成员均可加相应的分值,有参与但没有获得奖励的人员给予

0.1分/次的奖励)。

4.7.3个人年度评定总分

= 所在单位每个考核数据/指标的排名分相加的总分 + 奖励分

个人年度评定总分统计完后,以个人被划分的评定单位进行分数的名次排序,再按每个星级所占的人数比例对排序后的名次进行分级。

5. 年终奖励的发放:

5.1 年终奖金于本年度春节前发放总额的70%,春节后再发放总额的30%。

5.2 春节已请假回家探亲的人员于回公司后,上班满10天,由所属部门负责人

出具签领的联络单送人力资源部核对后发放。

6.责任追究

各考评人在评定过程中应保存好各评定数据以备总监办核查

7.随着公司薪酬管理体系的不断完善,本制度根据实际工作需求将继续修订。8.附则:本制度与《年终评优方案》一并实施。

焊接工艺评定条件

焊接工艺评定条件

5.3.1焊条手工电弧焊时,下列条件之一发生变化,应重新进行工艺评定: 1焊条熔敷金属抗拉强度级别变化; 2由低氢型焊条改为非低氢型焊条; 3焊条直径增大1mm以上。 5.3.2熔化极气体保护焊时,下列条件之一发生变化,应重新进行工艺评定: 1实芯焊丝与药芯焊丝的相互变换;药芯焊丝气保护与自 保护的变换; 2单一保护气体类别的变化;混合保护气体的混合种类和 比例的变化; 3保护气体流量增加25%以上或减少10%以上的变化; 4焊炬手动与机械行走的变换; 5按焊丝直径规定的电流值、电压值和焊接速度的变化分 别超过评定合格值的10%、7%和10%。 5.3.3非熔化极气体保护焊时,下列条件之一发生变化,应重新进行工艺评定: 1保护气体种类的变换; 2保护气体流量增加25%以上或减少10%以上的变化; 3添加焊丝或不添加焊丝的变换;冷态送丝和热态送丝的 变换; 4焊炬手动与机械行走的变换;

5按电极直径规定的电流值、电压值和焊接速度的变化分 别超过评定合格值的25%、7%和10%。 5.3.4埋弧焊时,下列条件之一发生变化,应重新进行工艺评定: 1焊丝钢号变化;焊剂型号变换; 2多丝焊与单丝焊的变化; 3添加与不添加冷丝的变化; 4电流种类和极性的变换; 5按焊丝直径规定的电流值、电压值和焊接速度变化分别 超过评定合格值的10%、7%和15%。 5.3.5电渣焊时,下列条件之一发生变化,应重新进行工艺评定: 1板极与丝极的变换,有、无熔嘴的变换; 2熔嘴截面积变化大于30%,熔嘴牌号的变换,焊丝直径 的变化,焊剂型号的变换; 3单侧坡口与双侧坡口焊接的变化; 4焊接电流种类和极性变换; 5焊接电源伏安特性为恒压或恒流的变换; 6焊接电流值变化超过20%或送丝速度变化超过40%,垂 直行进速度变化超过20%; 7焊接电压值变化超过10%; 8偏离垂直位置超过10°;

年终奖个人所得税计算方法及其税率表和公式

年终奖个人所得税计算方法及其税率表和公式 我国年终奖个人所得税征收方法的规定: (一)全年一次性奖金是指行政机关、企事业单位等 扣缴义务人 根据其全年经济效益和 对雇员全 年工作业绩的综合考核情况, 向雇员发放的一次性奖金。上述一次性奖金也包括年 终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。 (二) 纳税人取得全年一次性奖金, 单独作为一个月工资、 薪金所得计算纳税, 并按以下 计税 办法,由扣缴义务人发放时代扣代缴: 1.先将雇员当月内取得的全年一次性奖金,除以 12个月,按其商数确定税法规定的适用税 率;然后以其商数及适用税率计算出应纳税额后,再乘以 12个月,即为全年一次性奖金的 应纳税额。除上述计算方法外,也可以按照本规定第十四条规定的计算方法, 直接计算应纳 税额。 2?如果在发放年终一次性奖金的当月,雇员当月工资、薪金所得低于税法规定的费用扣除 标准,应将全年一次性奖金减除 雇员当月工资、薪金所得与费用扣除标准的差额 ”后的余额, 按上述办法确定全年一次性奖金的适用税率。 (三) 在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。 (四)实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资按本条第 (二 ) 款、第(三)款的规定执行。 47】号公告年终奖个人所得税新计算方法,经国家税务总局声明 年终奖个人所得税率与计算方法没有改变。 下面就是现年终奖个 年终奖适用税率标准表 应税所得1 应税所得2税率 速算扣除数 级数 0-1500 0 3% 0 1 1500-4500 1500 10% 105 2 4500-9000 4500 20% 555 3 9000-35000 9000 25% 1005 4 35000-55000 35000 30% 2755 5 55000-80000 55000 35% 5505 6 前段时间网上传的【 澄清【47】号公告系伪造, 人所得税税率及计算方

数学计算能力大赛活动方案

2018-2019学年度第一学期 数学计算能力大赛活动方案 一、计算能力大赛的意义和目的: 计算题在数学教材中所占的比例很大,计算能力是每个学生必备的一项基本素质,培养学生的计算能力是中小学数学的一项重要任务,是学生今后学好数学的基础,发展学生的计算能力,让学生拥有良好的数感,具有重要价值。 通过本次活动,给每个学生营造了一个展示自己舞台的机会,营造良好的数学文化氛围。学生全员参与,通过训练、竞赛,提高学生计算正确率、计算速度,通过比赛,让学生的计算能力和心理素质得到锻炼,竞争意识也得到了一定的提高。任课老师还可以通过比赛,及时了解学生计算方面存在的问题,找出差距进行反思,从而促进计算教学的有效性,提高课堂效率。 二、竞赛时间与地点: 11月5日(周一)第七节班会时间,各个班教室。 三、参赛对象: 1-6年级全体学生。 四、竞赛方式: 以班级为单位进行竞赛,当天自主答题,班主任老师监考,数学老师协助监考。 五、竞赛内容: 各年级数学老师按教学进度编制相应的计算试题,试题可分直接写得数(口算),列竖式计算,脱式计算,巧妙算等,试题有梯度,易中难比例为6:3:1。 六、本次活动的要求: 1、分年级在各班进行竞赛,学生当场答完试卷交卷。 2、阅卷:由出题教师阅卷。出题教师安排如下:一至六年纪数学教师。 3、评奖: 各班评选“计算小能手”:每班按分数高低依次评为一等奖、二等奖和三等奖。 4、成绩汇总:各班学生竞赛后,数学任课教师填写成绩统计表,上传至教研组,汇总后评选。最后将成绩及评选结果一并上交教导处存档。 七、其他事宜: 1、请班主任老师及数学老师在班内提前通知并做好充分动员,可提前在数学课抽时间进行相关计算复习演练。 2、为确保比赛公平、公正,监考教师要严肃认真、规范有序操作。

工程项目焊接工艺评定细则

版次日期章节页码修改范围及依据 Rev. C Rev.D Rev.E 1999.4.16 2001.8.3 全部 1 3 5 6.3 6.4 7.2 5.2 6.6 附录A 附录B 附录C 全部 全部 4/10 4/10 4/10 5/10 5/10 4/10 5/10 6/10 7/10 8/10 9/10 10/10 全部 根据业主监查意见和SEPC管理评审 报告对组织机构名称进行修改,并将 WP改为QWP。 对此条内容进行了补充。 增加“BSEN288”一条。 对此条内容进行了修改。 对此条内容进行了修改。 对此条内容进行了修改。 对此条内容进行了补充完善。 对此条内容进行了补充完善。 增加该条。 对此条内容进行了补充完善。 对此条内容进行了补充完善。 对此条内容进行了补充完善。 对此条内容进行了补充完善。 增加该条。 根据业主监查意见修改 SEPCO 修改记录

目录 1. 目的 2. 范围 3. 定义 4. 相关文件 5. 职责 6. 程序 6.1焊接工艺评定项目的确定 6.2 工艺评定的实施 6.3 检验和试验 6.4 焊接工艺评定的批准 7. 记录 8. 附录

1. 目的 根据常规岛安装合同的要求,SEPC应对现场使用的焊接程序进行工艺评定,对材料(母材和填充材料)和焊接方法进行验证,由于对“一核”中所做的工艺评定进行了转移,在岭澳CI安装上只需对新出现的材料和新工艺进行评定。 2. 范围 常规岛安装中的碳钢、铬钼合金钢、不锈钢及三者之间的异种钢焊接的 焊接工艺等,及常规岛中出现的新的焊接钢种和新的焊接工艺。 3. 定义 无 4. 相关文件 BSEN288 金属材料焊接工艺及评定 BS2633 碳素钢管道电弧焊焊接Ⅰ级焊缝 BS2971 碳素钢管道电弧焊焊接Ⅱ级焊缝 BS4677 不锈钢管道焊缝 BS5500 不受明火加热的熔解焊压力容器 BS2910 钢管熔化焊对接接头射线探伤 BS6072 磁粉探伤 BS6443 渗透探伤方法 BS709 金属焊缝的破坏性试验标准 5. 职责 5.1 焊接工程处负责试件的准备加工及工艺评定的实施。 5.2 QC部负责编制焊接工艺评定质量计划和检查监督以及工艺评定试件验 证。 5.3 NDE负责试件的无损检验工作 6. 程序 6.1焊接工艺评定项目的确定 由焊接工程师根据工程需要确定焊接工艺评定项目(见附录A)。根据已了解的同类型材料工艺评定的经验和有关焊接技术资料编写焊接工艺初 稿(PWPS),并负责准备焊接工艺评定记录表和试验记录表(附录B)。

小学数学计算能力比赛方案(优选.)

南湖创业学校2011学年第一学期小学数学计算能力比赛方案 进一步激发学生对数学的学习兴趣,提高计算能力。结合小学数学新课程标准,也结合我们学校学生计算能力错误率较高的现象等,特举行这次小学数学计算能力“小能手”比赛。争取通过这次计算能力比赛,更好的培养学生平时作业时细心计算的习惯,使我校的学生计算能力有进一步的提高。具体事项安排如下: 一、检测对象:小学1—6年级学生。 二、检测时间:初赛:各班级数学老师自己定(第十三周举行)。决赛;第十四周举行。 三、检测内容:以本学期教材为依据,适当覆盖本年级以下的计算内容。中低年级段以口算为主,高年级段适当加入简算。 四、检测办法:均为口算题或笔算题,限时笔试。 初赛和决赛都由各年级数学老师一起协商统一命题制卷,各年级初赛测试完后,各班选出10人参加由年级统一组织的决赛,检测办法和初赛一样,难道系数稍微提高一点,然后各年级分别评选出一等奖1名,二等奖3名,三等奖5名。 五、成绩评定:卷面成绩采用百分制。学校整体成绩采用等级百分比。 具体分段如下:85—100分优秀 70—84分良好 60—69分及格 60分以下不及格主办:小学部数学组协办:低段组,中段组 2011年11月21日

赠人玫瑰,手留余香。 给生活足够的热量,让他充满温度,虽说一份情会随着时间而平淡,但一颗心却可以铭记到永恒,时光可以带走美丽的曾经,却难以覆盖一份心念。岁月的风沙可以苍老面容,但绝不可以让它石化我们的温情,心暖情自在,时光就不会老去,莫忘给心灵加温。生活承受着岁月的打磨,一路踩着旅途的平仄,虽不能尽数完善自己的梦想,却也燃起了生命的火热。心若懂得,一切得失就无关风月,心若明媚,又何惧季节的沧桑。当血脉涟漪,奔放的节拍就不会搁浅在岁月的泥流中,一束心花也会随时光生成,绽放在尘世的枝头上,悠远着醉人的醇。——《一抹浅念,岁月留香》 最新文件---------------- 仅供参考--------------------已改成-----------word文本 --------------------- 方便更改赠人玫瑰,手留余香。

各种奖金及全一次性奖金发放个税计算筹划方法

各种奖金及全年一次性奖金发放个税计算筹划方法 一、个人所得税税改: 个人所得税税改后,从2011年9月1日起,新《个人所得税法》将全面实施。 二、国家税务政策及各种奖金的计税方法: 1、《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题通知》(国税发[2005]9号文件)规定:对半年奖、季度奖、加班奖、先进奖、考勤奖等全年一次性奖金以外的其他各种名目奖金,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。 例1:某职工孙某,每月取得基本工资2500元,2011年 10月取得半年度先进职工奖1000元,当月还取得三季度奖5000元,每月正常取得加班奖300元,考勤奖200元 计算:孙某10月份应纳个人所得税为: (2500+1000+5000+300+200-3500)×20%-555=545 2、国家税务总局关于调整个人取得全年一次性奖金等计算征收个 人所得税方法问题通知》(国税发[2005]9号文件)规定:对年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资等全年一次性奖金,按收入全额分摊至

12个月的数额定适用税率,再按规定方法计算应缴税额。即:先将职工当月内取得的全年一次性奖金及适用税率和速算扣除数计算应纳税额: 应纳税额=职工当月取得全年一次性奖金×适用税率-速算扣除数 根据今年9月新修订的个人所得税法对于全年一次性奖金的计税方式没有做出调整,计税方法分两种情况: ①、月工资超过3500元,全年一次性奖金除以12个月,按照得出的数额找出所对应的税率,然后用奖金全额×税率-速算扣除数,就是最终需要缴纳的税款额。 个税应纳额=全年一次性奖金×税率-速算扣除数 ②、个人月工资不足3500元,这时需要将工资与全年一次性奖金相加后,减去3500元,得出的数额,再除以12个月,找出对应的税率,然后用这一数额×税率-速算扣除数,得出需要缴纳的税款额。 全年一次性奖金应税金额=全年一次性奖金-(3500-月工资) 个税应纳额=全年一次性奖金应税金额×税率-速算扣除率 ③、对于发放第十三个月工资同时发放全年一次性奖金的个税处理,将所发的第十三个月工资与全年一次性奖金合并除以12个月,找出对应税率,然后用这一数额×税率-速算扣除数。 全年一次性奖金应税金额=全年一次性奖金+第十三个月工资 个税应纳额=全年一次性奖金应税金额×税率-速算扣除率 注意事项:在一个纳税年度,对每一个纳税人,该计税办法只允许采用一次。

小学数学计算能力竞赛活动方案计算能力活动方案

2018-2019学年度第一学期小学数学计算能力 大赛活动方案 一、计算能力大赛的意义和目的: 计算题在小学数学教材中所占的比例很大,计算能力是每个学生必备的一项基本素质,培养学生的计算能力是小学数学的一项重要任务,是学生今后学好数学的基础,发展学生的计算能力,让学生拥有良好的数感,具有重要价值。通过本次活动,给每个学生营造了一个展示自己舞台的机会,营造良好的数学文化氛围。学生全员参与,通过训练、竞赛,提高学生计算正确率、计算速度,通过比赛,让学生的计算能力和心理素质得到锻炼,竞争意识也得到了一定的提高。任课老师还可以通过比赛,及时了解学生计算方面存在的问题,找出差距进行反思,从而促进计算教学的有效性,提高课堂效率。 二、竞赛时间与地点: 2018年11月20日数学早自习时间,各班教室进行。 三、参赛对象: 1-6年级全体学生。 四、竞赛方式: 以班级为单位进行竞赛,当天自主学习老师监考,数学老师协助监考。20分钟后清点试卷,交给各班任课教师。 五、竞赛内容: 各年级数学老师按教学进度编制相应的计算试题,试题可分直接写得数(口算),列竖式计算,脱式计算,巧妙算等,试题有梯度,

易中难比例为6:2:1:1。 六、本次活动的要求: 1、分年级在各班进行竞赛,学生当场答完试卷交卷时请各监考老师在卷头注明学生完成次序,之后作为相同分数学生评比依据(即同班相同分数学生按交卷先后取其名次)。 2、阅卷:由出题教师改卷。出题教师安排如下: 3、评奖:各班评选“计算小能手”:一年级每班5名,二年级5名,三年级3名,四年级3名,五年级2名,六年级2名,全校共计20名计算小能手。 4、成绩汇总:各班学生竞赛后,任课教师填写成绩统计表,上交至教研组,汇总后评选。最后将成绩及评选结果一并上交教导处存档。 七、其他事宜: 1、请班主任老师及数学老师在班内提前通知并做好充分动员,可提前在数学课抽时间进行相关计算复习演练。 2、为确保比赛公平、公正,监考教师要严肃认真、规范有序操作。在比赛前5分钟到相应班级数学老师处领卷。提前2分钟发卷,学生写好班级、姓名后,卷子反面朝上,等待比赛开始。听到铃声后,学生才可答题。20分钟后清点好试卷张数后,交任课老师处阅卷。 八、总结颁奖 时间:第十二周星期五早操时间 2018年11月16日

焊接工艺评定规范

焊接工艺评定规范 内容来源网络,由“深圳机械展(11万㎡,1100多家展商,超10万观众)”收集整理! 更多cnc加工中心、车铣磨钻床、线切割、数控刀具工具、工业机器人、非标自动化、数字化无人工厂、精密测量、3D打印、激光切割、钣金冲压折弯、精密零件加工等展示,就在深圳机械展. 焊接工艺评定(Welding Procedure Qualification,简称WPQ) 为验证所拟定的焊件焊接工艺的正确性而进行的试验过程及结果评价。焊接工艺评定是保证质量的重要措施,为正式制定焊接工艺指导书或焊接工艺卡提供可靠依据。 目的 1.评定施焊单位是否有能力焊出符合相关国家或行业标准、技术规范所要求的焊接接头; 2.验证施焊单位所拟订的焊接工艺规程(WPS或pWPS)是否正确。 3.为制定正式的焊接工艺指导书或焊接工艺卡提供可靠的技术依据。 意义 焊接工艺是保证焊接质量的重要措施,它能确认为各种焊接接头编制的焊接工艺指导书的正确性和合理性。通过焊接工艺评定,检验按拟订的焊接工艺指导书焊制的焊接接头的使用性能是否符合设计要求,并为正式制定焊接工艺指导书或焊接工艺卡提供可靠的依据。 焊接工艺评定应用范围: 1、适用于锅炉,压力容器,压力管道,桥梁,船舶,航空航天,核能以及承重钢结构等钢制设备的制造、安装、检修工作。 2、适用于气焊,焊条电弧焊,钨极氩弧焊,熔化极气体保护焊,埋弧焊,等离子弧焊,电渣焊等焊接方法。评定过程: 1、拟定预备焊接工艺指导书(Preliminary Welding Procedure Specification,简称PWPS) 2、施焊试件和制取试样

3、检验试件和试样 4、测定焊接接头是否满足标准所要求的使用性能 5、提出焊接工艺评定报告对拟定的焊接工艺指导书进行评定 工艺评定常规测试 >>外观检测 >>无损探伤 >>拉伸测试 >>弯曲测试 >>冲击测试 >>硬度测试 >>低倍金相测试 >>表面裂纹检测 工艺评定相关标准 评定参考标准: 工艺评定的标准国内标准 SY∕T4103-1995 (相当于API 1104) NB/T47014-2011 《承压设备用焊接工艺评定》 SY∕T0452-2002 《石油输气管道焊接工艺评定方法》(注:供石油,化工工艺评定)JGJ81-2002 《建筑钢结构焊接技术规程》(注:公路桥梁工艺评定可参照执行)GB50236-98 《现场设备,工业管道焊接工程施工及压力管道工艺评定》 《蒸汽锅炉安全技术监察规程(1996)》注:起重行业工艺评定借用此标准 欧洲标准

2016年终奖个人所得税计算方法(详细版)

2016 年终奖个人所得税计算方法(详细版)年终奖个人所得税计算方法 国税发[2005]9 号文件基本规定是:“纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税”。 年终奖个人所得税计算方式: 1、发放年终奖的当月工资高于3500 元时,年终奖扣税方式为:年终奖* 率-速算扣除数,税率是按年终奖/12 作为“应纳税所得额”对应的税率。 2、当月工资低于3500 元时,年终奖个人所得税=(年终奖-(3500-月工资))税率-速算扣除数,税率是按年终奖-(3500-月工资)除以12作为“应纳税所得额对应的税率。 这里我们以一个示例进行计算演示: 小王在2013年12月工资6000元,同时领到2013年的年终奖20000元, 当月所需缴纳的个人所得税如下: 1)当月工资个人所得税=(6000-3500)*10%-105=145元 2)年终奖个人所得税=20000*10%-105=1895元 当月个人所得税总额=145+1895=2040元由于单位发放给员工的年终奖形式不同,个人所得税计算方法也不尽相同。 一、员工当月的工资薪金超过「3500」元,再发放的年终奖单独作为一个月的工资计算缴纳个人所得税。 1 全年一次性奖金,单独作为一个月计算时,除以12 找税率,但计算税额时,速算扣除数只允许扣除一次。 例一:赵某2013年1月工资5000,年终奖24000,无其它收入。 赵某工资部分应缴纳个人所得税:(5000-3500)*3%=45元

赵某年终奖(24000)部分应缴纳个人所得税计算: 先将雇员当月内取得的全年一次性奖金,除以12 个月,即: 24000/12=2000 元,再按其商数确定适用税率为10%,速算扣除数为105. 赵某年终奖24000 应缴纳个人所得税: 24000*10%-105=2295元。 赵某2013年1月份应缴纳个人所得税2340元。 二、员工当月的工资薪金不超过3500 元,再发放的年终奖单独作为一个月的工资计算缴纳个人所得税。 但可以将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,作为应纳税所得额。其中“雇员当月工资薪金所得”以收入额扣除规定标准的免税所得(如按规定缴纳的社会保险和住房公积金等)后的数额。 例二:钱某2013年1月工资2000,年终奖24000,无其它收入。 钱某当月工资2000 元,未超过费用扣除标准3500 元,不需要缴纳个人所得税。 钱某2013年1月当月工资薪金所得与费用扣除额的差额为3500-2000=1500 元。 钱某年终奖24000元,先减除“当月工资薪金所得与费用扣除额的差额(1500 元) ”,22500元为应纳税所得额。 22500除以12个月,即:22500/12=1875元, 再按其商数确定适用税率为10%,速算扣除数为105. 钱某年终奖24000 应缴纳个人所得税: (24000-1500)*10%-105=2145元。 钱某2013年1月份应缴纳个人所得税2145元。

年终奖计算方法.doc

年终奖计算方法 年终奖的正式名称叫全年一次性奖金,是单位给予雇员一年来的工作业绩奖励,也是可给可不给的一个项目。今天我为大家推荐。 介绍 一、年终奖高于(或等于)费用扣除额的计算 按照年终奖缴税规定,个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得高于(或等于)税法规定的费用扣除额2000元时,计算公式为: 应纳税额=个人当月取得全年一次性奖金×适用税率-速算扣除数, 个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。 例1:李某2008年年终奖为12000元,当月工资、薪金收入为2400元,则应纳税额为1195元。 1、12000÷12=1000(元),适用税率为10%,速算扣除数为25 2、年终奖应纳税额为12000×10%-25= 1175(元) 3、当月工资、薪金所得应纳税额为(2400-2000)×5%=20(元) 4、当月合计应纳税额为1175+20=1195(元) 二、取得年终奖当月个人工资、薪金所得低于费用扣除额的计算 如果在发放年终一次性奖金的当月,个人工资、薪金所得低于税法规定的费用扣除额,应将年终奖减除"个人当月工资、薪金所得与费用扣除额

的差额"后的余额,再确定年终奖的适用税率和速算扣除数。这时的计算公式为: 应纳税额=(个人当月取得年终奖-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数。 例2:刘某当月工资、薪金所得低于2000元(只有1400元),2008年1月13日,该单位再向刘某发放年终奖3000元,因此,应将年终一次性奖金减除当月工资与费用扣除额2000元之间的差额后,计算缴纳个人所得税。据此,刘某在获得这笔年终奖时,应缴纳个人所得税120元。计算过程为: 应纳税所得额为3000-(2000-1400)=2400(元) 2400÷12=200元,适用税率为5%,速算扣除数为0; 应纳税额为2400×5%=120(元) 三、是年终奖除以12低于2000也要纳税 特别需要强调的是,全年一次性奖金除以12后的余额,低于法定费用扣除额2000元也应该纳税。 因为纳税人的费用扣除额在工资中已扣除,用全年奖金除以12,主要是为确定适用税率和速算扣除数,不能作为判断是否纳税的依据。 例3:高某全年一次性奖金为18000元,用全年奖金除以12后为1500元,虽然这低于法定费用扣除额2000元,但也应按相应税率缴纳税款1775元。 18000÷12=1500元,适用税率为10%,速算扣除数为25 应纳税额为18000×10%-25=1775(元)

数学计算大赛实施方案

2017-2018学年度第一学期土门镇中心小学 小学数学计算能力大赛实施方案 一、计算能力大赛的意义和目的: 计算题在小学数学教材中所占的比例很大,计算能力是每个学生必备的一项基本素质,培养学生的计算能力是小学数学的一项重要任务,是学生今后学好数学的基础,发展学生的计算能力,让学生拥有良好的数感,具有重要价值。 通过本次活动,给每个学生营造了一个展示自己舞台的机会,营造良好的数学文化氛围。学生全员参与,通过训练、竞赛,提高学生计算正确率、计算速度,通过比赛,让学生的计算能力和心理素质得到锻炼,竞争意识也得到了一定的提高。任课老师还可以通过比赛,及时了解学生计算方面存在的问题,找出差距进行反思,从而促进计算教学的有效性,提高课堂效率。 二、组织领导: 口算比赛活动由小学数学教研组组织,各年级班主任和各任课老师做好配合工作,具体安排如下: 组长:刘琦 副组长:刘会宁 主持:刘尚 评委:刘谦赵书粉车丽娟朱邦军杨帆程书芳 成绩统计:周向荣 三、竞赛时间与地点: 2017年12月19日(周二)下午14时 四、参赛对象: 土门镇中心小学在校学生。 五、竞赛方式: 各数学教师提前在本班内组织初赛进行推荐,每班推荐人数为10人,参加学校组织的复赛。 六、竞赛内容:

各年级数学老师按教学进度合理编制相应的计算试题,满分100分,考试时间为40分钟,试题可分直接写得数(口算),列竖式计算,脱式计算,巧妙算等,试题有梯度,易中难比例为7:2:1 七、本次活动的实施步骤: 1、编制试题 2、学生入场,主持人做赛前动员讲话 3、大赛答卷 4、评委阅卷 5、有奖抢答 6、成绩汇总 7、评奖,颁发奖状和荣誉证书 8、刘琦校长做“数学计算能力大赛”总结,主持人宣布比赛结束。 八、其他注意事宜: 1、各年级数学老师请于12月17日前将试卷内容发到教导处,由教导处统一打印,传送电子版试卷时请注明年级、班级、推荐学生姓名。各班主任周一放学提前通知每个学生比赛当天带上小凳子。 2、请班主任老师及数学老师在班内提前通知并做好充分动员,可在数学课抽时间进行相关计算复习演练。 3、为确保比赛公平、公正,各编制试题的老师务必本着实事求是的态度,保证试题不泄密。监考教师要严肃认真、规范有序操作,如有问题,可向组长报告。 4、12月19日下午13时50分,各班学生进入场地,推荐学生在前台比赛,其余学生在后面自主答题。 5、在比赛前5分钟到相应班级数学老师处领卷。提前2分钟发卷,学生写好班级、姓名后等待比赛开始。听到哨声发令后,学生才可答题。考试结束后监考教师清点好试卷张数后,交阅卷老师处阅卷。 6、班级纪律安排如下:

焊接工艺评定条件

5.3.1焊条手工电弧焊时,下列条件之一发生变化,应重新进行工艺评定: 1焊条熔敷金属抗拉强度级别变化; 2由低氢型焊条改为非低氢型焊条; 3焊条直径增大1mm以上。 5.3.2熔化极气体保护焊时,下列条件之一发生变化,应重新进行工艺评定: 1实芯焊丝与药芯焊丝的相互变换;药芯焊丝气保护与自 保护的变换; 2单一保护气体类别的变化;混合保护气体的混合种类和 比例的变化; 3保护气体流量增加25%以上或减少10%以上的变化; 4焊炬手动与机械行走的变换; 5按焊丝直径规定的电流值、电压值和焊接速度的变化分 别超过评定合格值的10%、7%和10%。 5.3.3非熔化极气体保护焊时,下列条件之一发生变化,应重新进行工艺评定: 1保护气体种类的变换; 2保护气体流量增加25%以上或减少10%以上的变化; 3添加焊丝或不添加焊丝的变换;冷态送丝和热态送丝的 变换; 4焊炬手动与机械行走的变换;

5按电极直径规定的电流值、电压值和焊接速度的变化分 别超过评定合格值的25%、7%和10%。 5.3.4埋弧焊时,下列条件之一发生变化,应重新进行工艺评定: 1焊丝钢号变化;焊剂型号变换; 2多丝焊与单丝焊的变化; 3添加与不添加冷丝的变化; 4电流种类和极性的变换; 5按焊丝直径规定的电流值、电压值和焊接速度变化分别 超过评定合格值的10%、7%和15%。 5.3.5电渣焊时,下列条件之一发生变化,应重新进行工艺评定: 1板极与丝极的变换,有、无熔嘴的变换; 2熔嘴截面积变化大于30%,熔嘴牌号的变换,焊丝直径 的变化,焊剂型号的变换; 3单侧坡口与双侧坡口焊接的变化; 4焊接电流种类和极性变换; 5焊接电源伏安特性为恒压或恒流的变换; 6焊接电流值变化超过20%或送丝速度变化超过40%,垂 直行进速度变化超过20%; 7焊接电压值变化超过10%; 8偏离垂直位置超过10°;

一年级上册数学计算能力竞赛

一年级上册数学计算能力竞赛 得分 一、我会细心地写出得数。 (50题) 5+4= 3+6= 4+2= 9+0= 2+7= 1+7= 6+4= 7+0= 2+3= 0+2= 10-2= 9-3= 8-7= 9-5= 6-2= 1+8= 6+4= 7+3= 2+8= 0+10= 10-2= 9-3= 8-5= 9-5= 6-2= 5-4= 10-9= 7-3= 8-4= 7-6= 6+2= 7+2= 8+2= 10-6= 5+5= 9-2= 4+3= 2+5= 9-8= 10-8= 7+3= 8-6= 9-4= 6+3= 6-4= 10-9= 2+6= 6-6= 3+4= 5+2= 二、我能在括号里填上适当的数。(50题) ( )+6=6 ( )+7=8 ( )+0=5 ( )+1=7 ( )+4=6 ( )+2=9 ( )+2=8 ( )+3=7 ( )+3=8 ( )+2=9 ( )+3=10 ( )+2=4 ( )+6=7 ( )+7=10 ( )+0=6 9-( )=2 6-( )=1 10-( )=8 7-( )=6 5-( )=2 7-( )=7 10-( )=5 9-( )=0 10-( )=4 3-( )=2 9-( )=5 0-( )=0 8-( )=2 10-( )=3 5-( )=1 6-( )=4 7-( )=4 9-( )=7 4-( )=4 8-( )=4 ( )-3=3 ( )-6=2 ( )-7=3 ( )-0=6 ( )-5=5 ( )-9=1 ( )-3=0 ( )-3=5 ( )-5=1 ( )-1=8 班级: 姓名: 学号 …… … … … … … … … …… 密 … . . … … 封 … … … … 线 … … . . … 内 … … … 不 … … … 要 … … … 答 … ……题………………………………

年终奖计算方法

实践中,企业在设计年终奖金分配方案的时候,应该综合考虑组织、团队和个人三个层面的 贡献和绩效来设计奖金分配系统。即基于组织、团队整体绩效及个人绩效的年终奖金分配方案。奖金分配方案有两种:封闭式和开放式。实施方案主要包括五个步骤。 封闭式年终奖金分配方案 步骤一:确定企业奖金包。 根据企业的整体经济效益确定可以发放的奖金,常用确定公司奖金包的方式有三种。 第一种方式是采取企业的利润为基数,在组织和员工之间分享总利润的一定比例。 举例:某公司年终的利润额为1000 万,按照规定提取10%的比例作为员工的年终奖金发放。如下表所示。 第二种方式是采用累进分享比例的方法,即规定若干个利润段,在不同的利润段采用不同的分享比例,利润越高提取比例也越高。 举例:某公司规定利润额的达标值为300 万,300 万利润以内分享比例为6%,在300 万到800 万之间分享比例为12%,800 万到1500 万之间的分享比例为16%,1500 万以上的分享比例为22%。如下表所示。 第三种方式是采取按照利润率分段来分享的一种方法,即规定若干利润率段,利润率越高表明公司盈利的能力强,利润率分段越高则提取的净利润比例也越高。 举例:某公司利润率在2.5%以内的,则不发放奖金;当公司的利润率处于2.5%?5.0%之间时,则提取净利润的8%来发放奖金;当公司的利润率处于5.0%?7.5%之间时,则提取净利润的10%来发放奖金;以此类推。 步骤二:确定企业各部门战略贡献系数和部门绩效系数。 部门战略贡献系数是表明企业各部门对企业的战略贡献的差异,需要企业对各部门的战略贡献能力进行评价。考虑到部门之间的协作与团结,尽量不要将各部门战略贡献系数差 别太大。比如:通过对各部门的战略贡献能力进行评价,可以将组织内的各部门战略贡献系数界定在[1.2?0.8]之间,战略贡献系数变动单位为0.1。通常各部门的战略贡献系数跟企业所处的商业周期、企业战略、企业经营重点、企业文化、企业所处的行业、企业营销模式、企业核心人力资本等因素有关。 举例:某企业各部门战略贡献系数。 我们可以定义各部门的绩效等级,并将部门绩效等级对应部门绩效系数。部门考核等级 界定如下表,部门绩效系数界定为:[1.4?0.7]之间,部门绩效系数变动单位为0.1。

年终奖计算方法

年终奖缴税计算办法未变收入多一元税后差一截 来源:浙江在线-浙江日报 记者刘刚 本报杭州12月19日讯“我的年终奖纳税怎么算?”距离2012年还有不到两周的时间,很多人在期待年终奖更加丰厚的同时,也对年终奖如何纳税非常关心。那么,2011年的年终奖应该怎么算呢?今天,本报记者采访了杭州中汇(浙江)税务师事务所有限公司总经理袁小强。 计算办法未变 记者:年关临近,大家都很关心年终奖问题,根据我们国家税法,年终奖费用的入账时间是怎样规定的? 袁小强:2011年度的年终奖企业正常应入2011年度的费用中,年终奖实际发放时企业代个人扣缴个人所得税,年终奖费用的入账一般早于个人所得税的扣缴时间。 记者:今年我国实行了新的个人所得税法,年终奖计算办法有无调整? 袁小强:今年虽然实行了新的个人所得税法,但是国家税务总局并没有对全年一次性奖金的计税方法进行修订。“国税发[2005]9号:国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知”这个文件继续有效,只是计算公式中的适用税率和速算扣除数按新的个人所得税法的规定。 具体算法看过来

记者:能否为我们举例解释下今年年终奖纳税的具体操作办法: 袁小强:在不考虑五险一金的情况下,举三个例子来说明下: 第一种情况,某甲12月月入5000元,并发放当年年终奖1万元,12月工资5000元,减除3500元费用扣除标准,按适用税率3%计算,即:(5000-3500)×3%=45元;年终奖10000元,首先除以12个月约为833元,对应的适用税率3%,则年终奖应缴个税10000×3%=300元。总计某甲应缴个税345元。 第二种情况,某乙12月月入1万元,并发放当年年终奖3万元,12月工资10000元,减除3500元费用扣除标准,按适用税率20%和速算扣除数555计算(10000-3500)×20%-555=745元;年终奖30000元,除以12个月为2500元,对应适用税率10%和速算扣除数105计算,即:30000×10%-105=2895元。总计应缴个税3640元。 第三种情况,某丙12月月入4万元,并发放当年年终奖12万元,12月工资40000元,减除3500元费用扣除标准,按适用税率30%和速算扣除数2755计算,(40000-3500)×30%-2755=8195元;年终奖120000元,除以12个月为10000元,对应的适用税率25%,速算扣除数1005,120000×25%-1005=28995元。总计应缴个税37190元。 记者:还有一种情况,如果有人12月当月收入3400元,并发放当年年终奖24100元,这种情况中,当他的月工资不足费用扣除标准,如何计算年终奖? 袁小强:当月工资不足3500元,可用其取得的年终奖收入24100元补足其差额部分3500-3400=100元,剩余24000元除以12个月,得出月均奖金2000元,其对应的适用税率10%和速算扣除数105计算,即:(24100-100)×10%-105=2295元。 收入多一元,税后差一截 记者:之前有报道称,“税前收入多一元,税后所得差一截”,会不会出现这种情况? 袁小强:对于“税前收入多一元,税后所得差一截”这种说法,我们的理解是:面临税率临界点时,有可能出现这种情况,所以纳税人或扣缴义务人应该有意识地请税务专家协助做一些个人所得税筹划,合理确定月收入和年终奖的比例关系。

焊接工艺评定资料

焊接件的设计及焊接工艺评定 一、焊接件的设计要求及在设计图上的正确表述: 1、焊接结构钢材的选择: 选择原则:抗拉强度、刚度、塑性、冲击韧性、成形性、焊接性等。 另外还需要考虑:耐蚀性、耐磨性、耐热性及材料的价格和市场供货状况。 2、焊接结构的强度计算: (1)、焊缝容许应力 各行业间的焊缝容许应力值常有差异,设计焊接结构时应遵循所纳入的行业的国家标准。 A、建筑钢结构焊缝强度设计值应符合: GBJ64—84《建筑结构设计统一标准》; GBJ17-88《钢结构设计规范》; GBJ18—87《冷弯薄壁型钢结构技术规范》。 B、压力容器结构焊缝容许应力: 压力容器结构中的焊缝,当母材金属与焊缝材料相匹配时,其容许应力按母材金属的强度乘以焊缝系数φ计算 压力容器强度计算时的焊缝系数φ a)最简单的结构形式; b)最少的焊接工作量; c)容易进行焊接施工; d)焊接接头产生变形的可能性最小; e)最低的表面处理要求; f)最简便的焊缝检验方法; g)最少的加工与焊接成本; h)最短的交货期限。 3、焊接结构工作图(设计图): 焊接结构设计图是制造焊接结构产品的基本依据,通常由总图、部件图及零件图组成(各行业有差异,有些企业是由总图及部件图两部份组成,而由施工单位即制造单位的工艺人员绘制零件图).

通常焊接结构设计图除常规的要求外,还应包括以下内容: 1)、结构材料; 2)、焊接方法及材料; 3)、焊接接头形式及尺寸的细节(或局部放大图); 4)、允许尺寸偏差; 5)、焊前预热要求; 6)、焊后热处理的方法.(消除应力热处理). 注:接头形式: 焊接结构及焊接连接方法的多样化,以及结构几何尺寸、施工场合与条件等的多变形,使焊接接头形式及几何尺寸的选择有极大的差异.优良的接头形式有赖于设计者对结构强度的认识及丰富的生产实践经验.优良的接头不仅可保证结构的局部及整体强度,而且可简化生产工艺,节省制造成本;反之则可能影响结构的安全使用甚至无法施焊.例如相同板厚的对接接头,手工焊与自动埋弧焊的坡口形式及几何尺寸完全不同;两块板相连时采用对接或搭连接,其强度、备料、焊接要求及制造成本也迥然不同,这就需要根据技术经济效果综合考虑,认真选择. 我国关于不同焊法的接头形式的国家标准有: GB985—88气焊、手工电弧焊及气体保护焊焊缝坡口的基本形式与尺寸; GB986—88 埋弧焊焊缝坡口的基本形式和尺寸; 它们具有指导性,需要指出,在不同行业及各个工厂企业,由于习惯及一些特殊要求,在接头形式及符号上会出现差异。 4、焊接方法及焊缝符号在设计图上的表示: 设计标准、规范与法规是指导设计、制造、试验与验收的重要依据。从事焊接结构产品设计的人员,应通晓本专业范围所涉及的各类原材料、焊接材料、焊接设备、焊接工艺、无损检测、焊缝及焊接接头的力学性能检验与验收标准,此外,还应当熟悉与焊接有关的基础与通用标准。 焊接标记符号与辅助加工记号,已经批准实施的国家标准有: GB324-88 焊缝符号表示法; GB5185-85 金属焊接及钎焊方法在图样上的表示方法; GB12212-90 技术制图焊缝符号的尺寸、比例及简化表示法; GB7093.2《图形符号表示规则产品技术文件用图形符号》; GB4457.3 《机械制图字体》; GB4457.4 《机械制图图线》; GB4458.1 《机械制图图样画法》; GB4458.3 《机械制图轴测图》; 它们通过符号、数字或以技术要求方式在图样中标明。(凡应用标准规定的,可在图样上直接标注标准号及合格要求,以简化技术文件内容。) 在技术图样中,一般按GB324-88规定的焊缝符号表示焊缝,也可按GB4458.1和GB4458.3规定的制图方法表示焊缝。焊缝图形符号及其组成,应按GB7093.2《图形符号表示规则产品技术文件用图形符号》的有关规则设计和绘制,用于焊缝符号的字体和图线应符合GB4457.3和GB4457.4的规定。 焊接设计人员了解各种常用的及新推广的焊接方法、设备、材料、工艺基础知识,通晓现行的焊缝符号、标志方法、尺寸公差,熟悉最常用的焊缝质量检测方法与质量分等规定。 5、技术要求的一般内容: 技术要求

新个税法年终奖税率表及计算方法

新个税法年终奖税率表及计算方法 新个税法年终奖税率表及计算方法是什么?年终奖是小伙伴们关注的焦点,对于年终奖的个税缴纳小伙伴们都知道怎么计算的吗,有关年终奖个税减免的规定,相信不少小伙伴都已经关注了。新个税法年终奖税率表及计算方法,便是数豆子今天要为大家分享的内容,有兴趣的,一起来了解吧。 年终奖缴税到底该怎么计算? “我今年年终奖大约是2万。不知道要缴纳多少个税呢?”新个税法出台后,上班多年的张晶晶看到身边人都在议论减税,也想弄个明白。 到底如何计算年终奖缴纳税额呢?市税务局所得税科相关负责人介绍,2018年12月27日,财政部发布《关于个人所得税法修改后有关优惠政策衔接问题的通知》称,居民个人取得全年一次性奖金,在2021年12月31日前,不并入当年综合所得,而是以全年一次性奖金收入除以12个月得到的数额,按照月度税率表,来确定适用税率和速算扣除数,单独计算纳税。也就是说,年终奖优惠政策还能再使用3年,到2021年12月31日止。

按照通知,计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。 以张晶晶为例,她应缴纳的税款计算公式如下:20000÷12=1666.67,按照新的月度税率表查找的适用税率为3%,速算扣除数为0,因此,全年一次性奖金应纳税额=20000×3%-0=600元。 3.6万元、1 4.4万元分别是临界点 市税务局所得税科相关负责人介绍,影响年终奖收入的最大因素,其实就是税率。 根据按月换算后的综合所得税率表,会产生新的年终奖临界点,发生“年终奖多发一元,到手收入少千元”的现象。 例如,3.6万元就是一个临界点,如果发放3.6万元年终奖,个税需要缴纳36000×3%=1080元,到手34920元。如果多发一元,也就是发放36001元年终奖,个税需要缴纳36001×10%-210=3390.1元,到手32610.9元。相比之下,多发一元年终奖,到手收入反而少了2309.1元。

特种设备焊接工艺评定标准

河南江河起重机有限公司 特 种 设 备 焊 接 工 艺 评 定 标 准 编制:日期: 审核:日期: 批准:日期: 河南江河起重机有限公司

特种设备焊接工艺标准 1、主要内容与适用范围 本标准规定了特种设备焊接的基本要求。 本标准适用于焊接、手弧焊、埋弧焊、气体保护焊、电渣焊焊接的特种设备。2、焊接材料 2.1 焊接材料包括焊条、焊丝、焊剂、气体保护焊、电渣焊焊接的钢制压力容器。 2.2 焊接材料选用原则 应根据板材的化学成分、力学性能、焊接性能结合特种设备的结构特点和使用条件综合考虑选用焊接材料,必要时通过试验确定。 焊缝金属的性能应高于或等于相应板材标准规定值的下限或满足图样规定的技术要求。对各类钢材的焊缝金属要求如下: 2.2.1 相同钢号相焊的焊缝金属。 2.2.1.1 碳素钢、碳锰低合金钢的焊缝金属应保证力学性能,且需控制抗拉度上限。 2.2.1.2 相低合金钢的焊缝金属应保证化学成分和力学性能,且需控制抗拉强度上限。 2.2.1.3 低温用低合金钢的焊缝金属应保证力学性能,特别应保证夏比(V型)低温冲击韧性。 2.2.1.4 高合金钢的焊缝金属应保证力学性能和耐腐蚀性能。 2.2.1.5 不锈钢复合钢板基层的焊缝金属应保证力学性能,且需控制抗拉强度的上限;复层的焊缝金属应保证耐腐蚀性能,当有力学性能要求时还应保证力学性能。 复层焊缝与基层焊缝,以及复层焊缝与基层钢板交界处推荐采用过渡层。 2.2.2 不同钢号相焊的焊缝金属 2.2.2.1 不同钢号的碳素钢、低合金钢之间的焊缝金属应保证力学性能。推荐采用与强度级别较低的板材相匹配的焊接材料。 2.2.2.2 碳素钢、低合金钢与奥氏体高合金钢之间的焊缝金属应保证抗裂性能,推荐采用铬镍含量较奥氏体高合金钢板材高的焊接材料。 2.3 焊接材料必须有产品质量证明书,并符合相应标准的规定,且满足图样的技术要求,进厂时按有关质保体系规定验收或复验,合格后方准使用。 3、焊接工艺评定和焊工