中级财务会计习题集参考答案(第二版韩冬芳)

《中级财务会计》习题集

主编:韩冬芳

参考答案

第一章总论

一、单项选择题

1.D;

2.A;

3.C;

4.C;

5.D;

6.C;

7.A;

8.B;

9.C; 10.A

二、多项选择题

1.AD;

2.ACD;

3.ABCD;

4.BD;

5.BCD;

6.ABC;

7.AC;

8.ABC;

9.ABC; 10.ABCD

三、判断题

1.×;

2.√;

3.√;

4.×;

5.×;

6.√;

7.√;

8.×;

9.√; 10.×

第二章货币资金

一、单项选择题

1.D;

2.C;

3.D;

4.C;

5.B;

6.B;

7.B;

8.B;

9.B; 10.A

二、多项选择题

1.ABCD;

2.ABCD;

3.BCD;

4.ACD;

5.ABD;

6.ABCD;

7.AB;

8.ABC;

9.BC; 10.ABCD

三、判断题

1.×;

2.×;

3.√;

4.√;

5.×;

6.×;

7.×;

8.√;

9.√; 10.√; 11.×;12.√;13.√;14.√

四、业务题

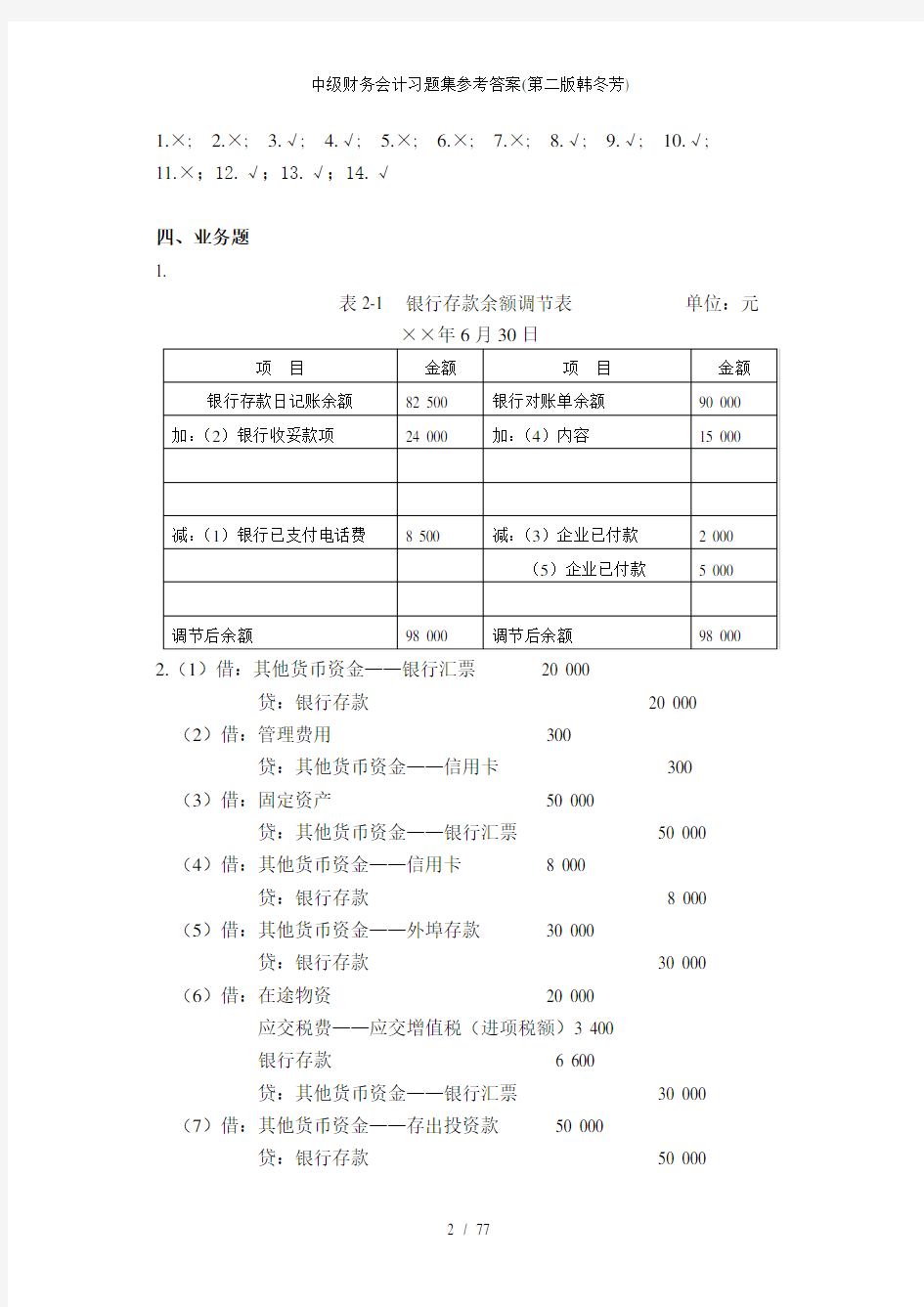

1.

表2-1 银行存款余额调节表单位:元

××年6月30日

2.(1)借:其他货币资金——银行汇票20 000

贷:银行存款20 000 (2)借:管理费用300

贷:其他货币资金——信用卡300

(3)借:固定资产50 000

贷:其他货币资金——银行汇票50 000 (4)借:其他货币资金——信用卡8 000

贷:银行存款8 000 (5)借:其他货币资金——外埠存款30 000

贷:银行存款30 000 (6)借:在途物资20 000

应交税费——应交增值税(进项税额)3 400

银行存款 6 600

贷:其他货币资金——银行汇票30 000 (7)借:其他货币资金——存出投资款50 000

贷:银行存款50 000

(8)借:交易性金融资产30 000

贷:其他货币资金——存出投资款30 000

3.(1)借:银行存款——美元($80 000×6.929 5) ¥554 360

贷:短期借款——美元 ($80 000×6.929 5) ¥554 360 (2)借:应收账款——美元户($50 000×6.919 9)¥345 995

贷:主营业务收入 345 995

(3)借:银行存款——美元户($50000×6.9199) ¥345 995

财务费用 690

贷:银行存款 346 685

(4)借:原材料 1 035 270

应交税费——应交增值税(进项税额)175 995.9

贷:银行存款 175 995.9

银行存款——美元户 ($150 000×6.901 8) ¥1 035 270 (5)借:银行存款——美元户($50 000×6.882 6) ¥344 130

贷:应收账款——美元户 ($50 000×6.882 6) ¥344 130 (6)借:财务费用 ($4 000×6.859 1) ¥27 436.4

贷:应付利息——美元户 ($4 000×6.859 1) ¥27 436.4 (7)借:财务费用——汇兑差额21 062

贷:银行存款——美元户21 062

银行存款——美元户期末外币余额

=$200 000+$80 000+$50 000-$150 000+$50 000=$230 000

银行存款——美元户期末人民币余额

=$200 000×6.947 2+$80 000×6.929 5+$50 000×6.919 9-$150 000×6.901 8+$50 000×6.882 6=¥1 598 655

按照期末汇率折算的余额=$230 000×6.859 1=¥1 577 593

汇兑差额=1 598 655-1 577 593=21 062

第三章存货

一、单项选择题

1.A;

2.C;

3.B;

4.C;

5.D;

6.B;

7.C;

8.C;

9.D; 10.C

二、多项选择题

1.ABC;

2.ABD;

3.ABD;

4.ACD;

5.ABC;

6.ACD;

7.AC;

8.ABC;

9.ABC; 10.ACD

三、判断题

1.√;

2.×;

3.×;

4.×;

5.√;

6.×;

7.√;

8.×;

9.×; 10.√

四、业务题

1.

按先进先出法计算

发出材料实际成本 49 200

月末结存材料实际成本 11 700

按加权平均法计算

发出材料实际成本 48 720

月末结存材料实际成本 12 180

按移动加权平均法计算

发出材料实际成本 48 700

月末结存材料实际成本 12 200

2.

第一部分

(1)材料成本差异率=(500+600-600)/40 000+10 000+59 600)=0.456 2% (2)发出材料负担的成本差异额=70 000×0.456 2%=319.34(元)

(3)月末结存材料实际成本=(40 000+10 000+59 600-70 000)+(500-319.34)

=39 780.66(元)

第二部分

有关的会计处理如下:

(1)5月5日收到材料

借:原材料——甲 10 000

材料成本差异——原材料 600

贷:材料采购——甲 10 600

(2)5月15日从外地购入材料

借:材料采购——甲 59 000

应交税费——应交增值税(进项税额) 10 030

贷:银行存款 69 030 (3)5月20日收到材料

借:原材料——甲 59 600

贷:材料成本差异——原材料 600 材料采购——甲 59 000 (4)5月末汇总发出材料和结存材料成本差异

借:生产成本 70 000

贷:原材料 70 000 借:生产成本 319.34

贷:材料成本差异 319.34

3.

(1)借:原材料——甲材料 20 800

应交税费——应交增值税(进项税额) 3 400

贷:银行存款 24 200 (2)借:在途物资——乙材料 16 120

应交税费——应交增值税(进项税额) 2 720

贷:银行存款 18 840 (3)借:在途物资——甲材料 11 700

应交税费——应交增值税(进项税额) 1 836

贷:银行存款 13 536 (4)借:原材料——乙材料 16 120

贷:在途物资——乙材料 16 120 (5)借:原材料——乙材料 21 000

应交税费——应交增值税(进项税额) 3 570

贷:银行存款 24 570 (6)借:预付账款——康泰工厂 150 000

——雅戈工厂 55 000

贷:银行存款 205 000 (7)借:原材料——甲材料 16 600

应交税费——应交增值税(进项税额) 2 720

贷:应付账款——红星工厂 19 320 (8)借:原材料——甲材料 9 750

其他应收款——运输单位 2 256

贷:应交税费——应交增值税(进项税额转出) 306

在途物资——甲材料 11 700 (9)借:应付账款——红星工厂 19 320

贷:银行存款 19 320 (10)借:原材料——乙材料 160 800

应交税费——应交增值税(进项税额)27 200

贷:预付账款——康泰工厂 188 000 借:预付账款——康泰工厂 38 000

贷:银行存款 38 000 (11)借:银行存款 2 256

贷:其他应收款——运输单位 2 256 (12)借:原材料——乙材料 43 280

应交税费——应交增值税(进项税额) 7 106

贷:银行存款 50 386

借:银行存款 4 614

贷:预付账款——雅戈工厂 4 614 (13)按加权平均法计算的材料单位成本

甲材料=(49 200+20 800+16 600+9 750)/(12 000+5 000+4 000+2 500)=4.10(元)

乙材料=(16 120+21 000+160 800+43 280)/(800+1 000+8 000+2 200)=20.1(元)借:生产成本——基本生产成本 85 700

——辅助生产成本 44 220

制造费用 6 150

管理费用 11 320

贷:原材料——甲材料 75 030

——乙材料 72 360

4.[参考答案]

A产品的可变现净值=280×(13-0.5)=3 500(万元),大于成本2 800万元,则A 产品不用计提存货跌价准备。

B产品有合同部分的可变现净值=300×(3.2-0.2)=900(万元)

其成本=300 × 3=900(万元),则有合同部分不用计提存货跌价准备。

无合同部分的可变现净值=200×(3-0.2)=560(万元),

其成本=200×3=600(万元),应计提存货跌价准备=600-560=40(万元)

C产品的可变现净值=1 000×(2-0.15)=1 850(万元),其成本是1 700万元,则C产品不用计提前准备,同时要把原有余额150-100=50(万元)存货跌价准备转回。

D配件对应的产品C的成本=600+ 400×(1.75-1.5)=700(万元)

可变现净值=400×(2-0.15)=740(万元)

C产品未减值,则D配件不用计提存货缺价准备。

2008年12月31日应转回的存货跌价准备=50-40=10(万元)

会计分录:

借:资产减值损失 40

贷:存货跌价准备——B产品 40

借:存货跌价准备——C产品 50

贷:资产减值损失 50

五、综合题

(1)计算A产品计提的减值准备:

A产品须用B材料900千克的成本=750×0.12十150×0. 14=111(万元)

A产品完工验收入库的成本=111+30+9=150(万元)

A产品可变现净值=110-6=104(万元)

A产品计提存货跌价准备的金额=150-104=46(万元)

(2)计算剩余B材料计提减值准备:

B材料的账面价值=300×0.14+300×0.15=87(万元)

A产品成本=87+26=113(万元)

A产品可变现净值=60-4=56(万元)

判断:由于A产品可变现净值低于A产品成本,因此B材料应按成本与可变现净值孰低计量。

B材料可变现净值=60-26-4=30(万元)

B材料计提存货跌价准备的金额=87-30=57(万元)

(3)编制会计分录:

借:资产减值损失——计提的存货跌价准备(46+57)103

贷:存货跌价准备103