中华人民共和国海关总署令英文版本

中华人民共和国海关暂时进出境货物管理办法

中华人民共和国海关暂时进出境货物管理办法文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2007.03.01•【文号】海关总署第157号令•【施行日期】2007.05.01•【效力等级】部门规章•【时效性】已被修改•【主题分类】进出口货物监管正文海关总署令第157号《中华人民共和国海关暂时进出境货物管理办法》已于2007年2月14日经署务会议审议通过,现予公布,自2007年5月1日起施行。

1976年9月20日发布的《中华人民共和国海关对出口展览品监管办法》、1986年9月3日海关总署发布的《中华人民共和国海关对暂时进口货物监管办法》、1997年2月14日海关总署令第59号发布的《中华人民共和国海关对进口展览品监管办法》、2001年12月24日海关总署令第93号发布的《中华人民共和国海关暂准进口单证册项下进出口货物监管办法》同时废止。

署长:牟新生二○○七年三月一日中华人民共和国海关暂时进出境货物管理办法第一章总则第一条为了规范海关对暂时进出境货物的监管,根据《中华人民共和国海关法》(以下简称《海关法》)及有关法律、行政法规的规定,制定本办法。

第二条经海关批准,暂时进出关境并且在规定的期限内复运出境、进境的货物适用本办法。

第三条本办法所称暂时进出境货物包括:(一)在展览会、交易会、会议及类似活动中展示或者使用的货物;(二)文化、体育交流活动中使用的表演、比赛用品;(三)进行新闻报道或者摄制电影、电视节目使用的仪器、设备及用品;(四)开展科研、教学、医疗活动使用的仪器、设备和用品;(五)在本款第(一)项至第(四)项所列活动中使用的交通工具及特种车辆;(六)货样;(七)慈善活动使用的仪器、设备及用品;(八)供安装、调试、检测、修理设备时使用的仪器及工具;(九)盛装货物的容器;(十)旅游用自驾交通工具及其用品;(十一)工程施工中使用的设备、仪器及用品;(十二)海关批准的其他暂时进出境货物。

使用货物暂准进口单证册(以下称ATA单证册)暂时进境的货物限于我国加入的有关货物暂准进口的国际公约中规定的货物。

最新245号、179号海关进出口货物减免税管理办法对比解析

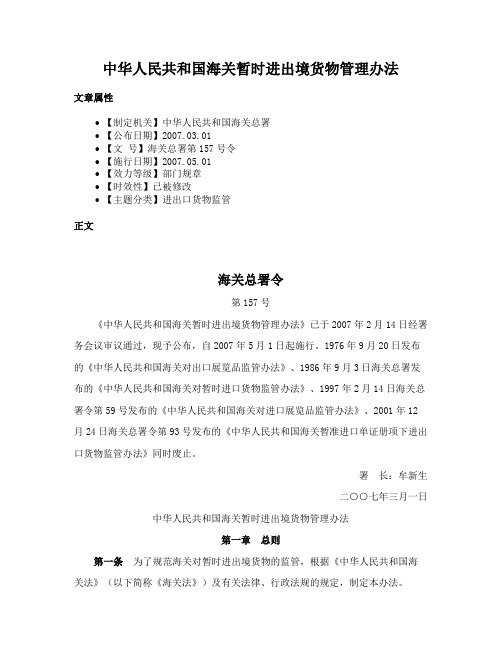

旧版新版中华人民共和国海关进出口货物减免税管理办法(海关总署令179号)中华人民共和国海关进出口货物减免税管理办法(海关总署令245号)第一章 总则第一章 总则第一条 为了规范海关进出口货物减免税管理工作,保障行政相对人合法权益,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》(以下简称《关税条例》)及有关法律和行政法规的规定,制定本办法。

第一条 为了规范海关进出口货物减免税管理工作,保障行政相对人合法权益,优化营商环境,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》及有关法律和行政法规的规定,制定本办法。

12月21日,海关总署发布了《中华人民共和国海关进出口货物减免税管理办法》(海关总署令第245号),以下简称“245号令”,将于2021年3月1日正式实施,与2009年2月1日实施的原海关总署179号令相比,发生了较大变动。

245号令体现了中国海关进行“放管服”改革和实施简政放权政策的转变,真正实现了“优化营商环境”,对办理减免税货物的申请主体而言是一项利好政策,为中国海关点赞!对于新法,每个人都有自己的独特见解,本文不完善的地方敬请批评指正。

现简要分析一下新旧减免税管理办法主要变化:1、原179号令,减免税货物实行备案、审批流程,新245号令采取直接审核确认措施,简化了流程。

2、原179号令,符合规定的签发《中华人民共和国海关进出口货物征免税证明》,现245号令符合规定的后签发《中华人民共和国海关进出口货物征免税确认通知书》。

3、原179号令,减免税货物企业申请税款担保的,签发《中华人民共和国海关准予办理减免税货物税款担保证明》,新245号令规定签发《中华人民共和国海关准予办理减免税货物税款担保通知书》。

4、原179号令规定,其他货物监管期限为5年,现新法规定,其他货物的监管期限为3年。

5、原179号令规定,在海关监管年限内,在每年的第1季度向主管海关递交《减免税货物使用状况报告书》,报告减免税货物使用状况;而新245号令规定,在海关监管年限内,在每年6月30日(含当日)以前向主管海关提交《减免税货物使用状况报告书》,且同时新增规定“超过规定期限未提交的,海关按照有关规定将其列入信用信息异常名录。

《中华人民共和国海关稽查条例》实施办法-海关总署令[第79号]

![《中华人民共和国海关稽查条例》实施办法-海关总署令[第79号]](https://img.taocdn.com/s3/m/88b2b3cb250c844769eae009581b6bd97f19bca1.png)

《中华人民共和国海关稽查条例》实施办法正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中华人民共和国海关总署令(第79号)现发布《〈中华人民共和国海关稽查条例〉实施办法》,自2000年3月1日起实施。

署长钱冠林2000年1月11日《中华人民共和国海关稽查条例》实施办法第一章总则第一条为了实施《中华人民共和国海关稽查条例》(以下简称《稽查条例》),制定本办法。

第二条海关实施稽查应当遵守《稽查条例》和本办法。

第三条本办法中所称“被稽查人”是指《稽查条例》第三条所列企业、单位。

其进出口活动包括:(一)进出口申报;(二)进出口关税和其他税、费的缴纳;(三)进出口许可证、件的交验;(四)与进出口货物有关的资料记载、保管;(五)保税货物的进口、使用、储存、加工、销售、运输、展示和复出口;(六)减免税进口货物的使用、管理;(七)转关运输货物的承运、管理;(八)暂时进出口货物的使用、管理;(九)其他进出口活动。

第四条海关在下列期限内对被稽查人的会计帐簿、会计凭证、报关单证以及其他有关资料和有关进出口货物进行稽查:(一)减免税进口货物在海关监管期限内;(二)保税货物在海关规定的监管期限内,或自复运出境放行之日起3年内或经批准转为一般贸易进口放行之日起3年内;(三)除本条(一)、(二)项所列货物以外的进出口货物在办结海关手续之日起3年内。

第二章帐簿、单证等有关资料的管理第五条被稽查人应当根据《中华人民共和国会计法》(以下简称《会计法》)及其它有关法律、法规的规定设置和编制会计帐簿、会计凭证、会计报表和其他会计资料,建立健全财务管理制度,真实、准确完整地记录和反映进出口活动。

中华人民共和国海关进出口货物征税管理办法(2017修正)

中华人民共和国海关进出口货物征税管理办法(2017修正)【发文字号】中华人民共和国海关总署令第235号【发布部门】海关总署【公布日期】2017.12.20【实施日期】2018.02.01【时效性】已被修改【效力级别】部门规章中华人民共和国海关进出口货物征税管理办法(2005年1月4日海关总署令第124号发布根据2010年11月26日海关总署令第198号《海关总署关于修改部分规章的决定》第一次修正根据2014年3月13日海关总署令第218号《海关总署关于修改部分规章的决定》第二次修正根据2017年12月20日海关总署令第235号公布的《海关总署关于修改部分规章的决定》第三次修正)第一章总则第一条为了保证国家税收政策的贯彻实施,加强海关税收管理,确保依法征税,保障国家税收,维护纳税义务人的合法权益,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》(以下简称《关税条例》)以及其他有关法律、行政法规的规定,制定本办法。

第二条海关征税工作,应当遵循准确归类、正确估价、依率计征、依法减免、严肃退补、及时入库的原则。

第三条进出口关税、进口环节海关代征税的征收管理适用本办法。

进境物品进口税和船舶吨税的征收管理按照有关法律、行政法规和部门规章的规定执行,有关法律、行政法规、部门规章未作规定的,适用本办法。

第四条海关应当按照国家有关规定承担保密义务,妥善保管纳税义务人提供的涉及商业秘密的资料,除法律、行政法规另有规定外,不得对外提供。

纳税义务人可以书面向海关提出为其保守商业秘密的要求,并且具体列明需要保密的内容,但不得以商业秘密为理由拒绝向海关提供有关资料。

第二章进出口货物税款的征收第一节申报与审核第五条纳税义务人进出口货物时应当依法向海关办理申报手续,按照规定提交有关单证。

海关认为必要时,纳税义务人还应当提供确定商品归类、完税价格、原产地等所需的相关资料。

提供的资料为外文的,海关需要时,纳税义务人应当提供中文译文并且对译文内容负责。

中华人民共和国海关审定内销保税货物完税价格办法

中华人民共和国海关审定内销保税货物完税价格办法【法规类别】海关综合规定【发文字号】中华人民共和国海关总署令第211号【发布部门】海关总署【发布日期】2013.12.25【实施日期】2014.02.01【时效性】现行有效【效力级别】部门规章中华人民共和国海关总署令(第211号)《中华人民共和国海关审定内销保税货物完税价格办法》已于2013年12月9日经海关总署署务会议审议通过,现予公布,自2014年2月1日起施行。

署长于广洲2013年12月25日中华人民共和国海关审定内销保税货物完税价格办法第一条为了正确审查确定内销保税货物的完税价格,根据《中华人民共和国海关法》、《中华人民共和国进出口关税条例》及其他有关法律、行政法规的规定,制定本办法。

第二条海关审查确定内销保税货物完税价格,适用本办法。

涉嫌走私的内销保税货物计税价格的核定,不适用本办法。

第三条内销保税货物的完税价格,由海关以该货物的成交价格为基础审查确定。

第四条进料加工进口料件或者其制成品(包括残次品)内销时,海关以料件原进口成交价格为基础审查确定完税价格。

属于料件分批进口,并且内销时不能确定料件原进口一一对应批次的,海关可按照同项号、同品名和同税号的原则,以其合同有效期内或电子账册核销周期内已进口料件的成交价格计算所得的加权平均价为基础审查确定完税价格。

合同有效期内或电子账册核销周期内已进口料件的成交价格加权平均价难以计算或者难以确定的,海关以客观可量化的当期进口料件成交价格的加权平均价为基础审查确定完税价格。

第五条来料加工进口料件或者其制成品(包括残次品)内销时,海关以接受内销申报的同时或者大约同时进口的与料件相同或者类似的保税货物的进口成交价格为基础审查确定完税价格。

第六条加工企业内销的加工过程中产生的边角料或者副产品,以其内销价格为基础审查确定完税价格。

副产品并非全部使用保税料件生产所得的,海关以保税料件在投入成本核算中所占比重计算结果为基础审查确定完税价格。

海关总署令第230号——《中华人民共和国海关稽查条例》实施办法(2016)

海关总署令第230号——《中华人民共和国海关稽查条例》实施办法(2016)文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2016.09.26•【文号】海关总署令第230号•【施行日期】2016.11.01•【效力等级】部门规章•【时效性】现行有效•【主题分类】海关综合规定正文海关总署令第230号《〈中华人民共和国海关稽查条例〉实施办法》已于2016年9月22日经海关总署署务会议审议通过,现予公布,自2016年11月1日起施行。

署长于广洲2016年9月26日《中华人民共和国海关稽查条例》实施办法第一章总则第一条为有效实施《中华人民共和国海关稽查条例》(以下简称《稽查条例》),根据《中华人民共和国海关法》以及相关法律、行政法规,制定本办法。

第二条《稽查条例》第三条所规定的与进出口货物直接有关的企业、单位包括:(一)从事对外贸易的企业、单位;(二)从事对外加工贸易的企业;(三)经营保税业务的企业;(四)使用或者经营减免税进口货物的企业、单位;(五)从事报关业务的企业;(六)进出口货物的实际收发货人;(七)其他与进出口货物直接有关的企业、单位。

第三条海关对与进出口货物直接有关的企业、单位(以下统称进出口企业、单位)的下列进出口活动实施稽查:(一)进出口申报;(二)进出口关税和其他税、费的缴纳;(三)进出口许可证件和有关单证的交验;(四)与进出口货物有关的资料记载、保管;(五)保税货物的进口、使用、储存、维修、加工、销售、运输、展示和复出口;(六)减免税进口货物的使用、管理;(七)其他进出口活动。

第四条海关根据稽查工作需要,可以通过实地查看、走访咨询、书面函询、网络调查和委托调查等方式向有关行业协会、政府部门和相关企业等开展贸易调查,收集下列信息:(一)政府部门监督管理信息;(二)特定行业、企业的主要状况、贸易惯例、生产经营、市场结构等信息;(三)特定商品的结构、成份、等级、功能、用途、工艺流程、工作原理等技术指标或者技术参数以及价格等信息;(四)其他与进出口活动有关的信息。

海关总署公告2016年第20号——关于修订《中华人民共和国海关进出口货物报关单填制规范》的公告

海关总署公告2016年第20号——关于修订《中华人民共和国海关进出口货物报关单填制规范》的公告文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2016.03.24•【文号】海关总署公告2016年第20号•【施行日期】2016.03.30•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】进出口货物监管正文海关总署公告2016年第20号关于修订《中华人民共和国海关进出口货物报关单填制规范》的公告为规范进出口货物收发货人的申报行为,统一进出口货物报关单填制要求,海关总署对原《中华人民共和国海关进出口货物报关单填制规范》(海关总署2008年第52号公告)再次进行了修订。

现将本次修订后的规范文本及有关内容公告如下:一、本次修订补充了2008年以来散落在相关文件中的关于报关单填制的内容。

主要根据海关总署2010年第22号公告,海关总署2014年第15号公告,海关总署2014年第33号公告,海关总署、国家发展改革委、财政部、商务部联合令第125号,海关总署、国家发展改革委、财政部、商务部联合令第185号,海关总署令第213号,海关总署令第218号,海关总署令第219号等对《中华人民共和国海关进(出)口货物报关单》中的“合同协议号”、“申报单位”、“运输方式”、“提运单号”、“监管方式”、“备案号”、“许可证号”、“运费”、“保费”、“随附单证”、“标记唛码及备注”、“项号”、“商品编号”、“数量及单位”、“版本号”、“货号”和“海关批注及签章”等相关栏目的填制要求作了相应调整。

二、新增“贸易国(地区)”、出口“原产国(地区)”、进口“最终目的国(地区)”的填制要求;为报关人员准确填写“其他说明事项”栏目,增加“特殊关系确认”、“价格影响确认”、“支付特许权使用费确认”等项目的填制规范。

三、删除“结汇证号/批准文号”、出口“结汇方式”、“用途/生产厂家”、“税费征收情况”、“海关审单批注及放行日期”、“报关单打印日期/时间”、“报关员联系方式”等已失去法律依据或不具备监管意义的申报指标。

进境货物木质包装检疫监督管理办法(2018修改)-海关总署令第238号

进境货物木质包装检疫监督管理办法(2018修改)正文:----------------------------------------------------------------------------------------------------------------------------------------------------进境货物木质包装检疫监督管理办法(2005年12月31日国家质量监督检验检疫总局令第84号公布根据2018年4月28日海关总署令第238号《海关总署关于修改部分规章的决定》修改)第一条为规范进境货物木质包装检疫监督管理,防止林木有害生物随进境货物木质包装传入,保护我国森林、生态环境,便利货物进出境,根据《中华人民共和国进出境动植物检疫法》及其实施条例,制定本办法。

第二条本办法所称木质包装是指用于承载、包装、铺垫、支撑、加固货物的木质材料,如木板箱、木条箱、木托盘、木框、木桶(盛装酒类的橡木桶除外)、木轴、木楔、垫木、枕木、衬木等。

本办法所称木质包装不包括经人工合成或者经加热、加压等深度加工的包装用木质材料(如胶合板、刨花板、纤维板等)以及薄板旋切芯、锯屑、木丝、刨花等以及厚度等于或者小于6mm的木质材料。

第三条海关总署统一管理全国进境货物木质包装的检疫监督管理工作。

主管海关负责所辖地区进境货物木质包装的检疫监督管理工作。

第四条进境货物使用木质包装的,应当在输出国家或者地区政府检疫主管部门监督下按照国际植物保护公约(以下简称IPPC)的要求进行除害处理,并加施IPPC专用标识。

除害处理方法和专用标识应当符合相关规定。

第五条进境货物使用木质包装的,货主或者其代理人应当向海关报检。

海关按照以下情况处理:(一)对已加施IPPC专用标识的木质包装,按规定抽查检疫,未发现活的有害生物的,立即予以放行;发现活的有害生物的,监督货主或者其代理人对木质包装进行除害处理。

海关总署关于修改部分规章的决定(海关总署第240号令)

海关总署关于修改部分规章的决定(中华人民共和国海关总署第240号令)【法规类别】海关机构【发文字号】中华人民共和国海关总署第240号令【发布部门】海关总署【发布日期】2018.05.29【实施日期】2018.07.01【时效性】现行有效【效力级别】部门规章中华人民共和国海关总署令(第240号)《海关总署关于修改部分规章的决定》已于2018年5月28日经海关总署署务会议审议通过,现予公布,自2018年7月1日起施行。

署长倪岳峰2018年5月29日海关总署关于修改部分规章的决定根据国务院进一步深化“放管服”改革的决策部署,为进一步简化海关手续,减轻企业负担,降低制度性交易成本,海关总署决定对《中华人民共和国海关关于境外登山团体和个人进出境物品管理规定》等82部规章进行修改,具体内容如下:一、对《中华人民共和国海关关于境外登山团体和个人进出境物品管理规定》(海关总署令第30号公布,根据海关总署令第198号修改)作如下修改:将第二条中的“持有关主管部门的批件向海关办理物品报关、担保、核销、结案等手续”修改为“凭有关主管部门的批件向海关办理物品报关、担保、核销、结案等手续”。

二、对《中华人民共和国海关对过境货物监管办法》(海关总署令第38号公布,根据海关总署令第198号修改)作如下修改:(一)将第六条修改为:“经营人应当凭主管部门的批准文件,向海关申请办理报关注册登记手续。

经海关核准后,才能负责办理报关事宜。

”(二)删去第八条第(一)项中的“(一式四份)”,将第(三)项修改为“海关需要的发票、装箱清单等其他单证”。

三、对《中华人民共和国海关关于境内公路承运海关监管货物的运输企业及其车辆、驾驶员的管理办法》(海关总署令第88号公布,根据海关总署令第121号、第227号、第235号修改)作如下修改:(一)将规章名称修改为:“中华人民共和国海关关于境内公路承运海关监管货物的运输企业及其车辆的管理办法”。

(二)删去第一条、第十三条、第十九条、第二十三条、第三十条中的“驾驶员”和第二十九条中的“及其驾驶员”。

海关总署令第179号

海关总署令第179号(《中华人民共和国海关进出口货物减免税管理办法》)2009-01-16【法规类型】海关规章【内容类别】进出口货物监管类【文号】海关总署令第179号【发文机关】海关总署【发布日期】2008-12-29【生效日期】2009-02-01【效力】[有效]【效力说明】《中华人民共和国海关进出口货物减免税管理办法》已于2008年9月27日经海关总署署务会议审议通过,现予公布,自2009年2月1日起施行。

署长二○○八年十二月二十九日中华人民共和国海关进出口货物减免税管理办法目录第一章总则第二章减免税备案第三章减免税审批第四章减免税货物税款担保第五章减免税货物的处置第六章减免税货物的管理第七章附则第一章总则第一条为了规范海关进出口货物减免税管理工作,保障行政相对人合法权益,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》(以下简称《关税条例》)及有关法律和行政法规的规定,制定本办法。

第二条进出口货物减征或者免征关税、进口环节海关代征税(以下简称减免税)事务,除法律、行政法规另有规定外,海关依照本办法实施管理。

第三条进出口货物减免税申请人(以下简称减免税申请人)应当向其所在地海关申请办理减免税备案、审批手续,特殊情况除外。

投资项目所在地海关与减免税申请人所在地海关不是同一海关的,减免税申请人应当向投资项目所在地海关申请办理减免税备案、审批手续。

投资项目所在地涉及多个海关的,减免税申请人可以向其所在地海关或者有关海关的共同上级海关申请办理减免税备案、审批手续。

有关海关的共同上级海关可以指定相关海关办理减免税备案、审批手续。

投资项目由投资项目单位所属非法人分支机构具体实施的,在获得投资项目单位的授权并经投资项目所在地海关审核同意后,该非法人分支机构可以向投资项目所在地海关申请办理减免税备案、审批手续。

第四条减免税申请人可以自行向海关申请办理减免税备案、审批、税款担保和后续管理业务等相关手续,也可以委托他人办理前述手续。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

China Customs General Administration Order in English Version

The China Customs General Administration Order, also known as the Order of the General Administration of Customs of the People's Republic of China, is a crucial document in the field of customs clearance in China. This Order outlines the scope of the China Customs General Administration's jurisdiction, its responsibilities, and the rules and regulations that govern customs clearance procedures.

With the rapid development of international trade, customs clearance has become increasingly important for both importers and exporters. The China Customs General Administration Order provides an important foundation for the Chinese customs system and ensures the smooth operation of international trade.

Among the key aspects of the China Customs General Administration Order are the definitions of goods classification, trade barriers, and customs valuation. The Order also provides guidelines for the confiscation and disposal of smuggled goods, the inspection and quarantine of

imported goods, and the protection of intellectual property rights during customs clearance.

Furthermore, the China Customs General Administration Order emphasizes the importance of cooperation and coordination with relevant government agencies and international organizations. This collaboration ensures that customs clearance procedures are efficient and standardized, while also safeguarding trade security and smooth logistics.

In conclusion, the China Customs General Administration Order is a vital document for importers, exporters, and all those involved in international trade with China. By understanding and following its provisions, businesses can navigate the complex customs clearance process with greater ease and confidence, while also optimizing their import and export operations.。