(名师私塾班)2020年一级建造师工程经济考点练习题:设备购置费计算

一级建造师《工程经济》考点精讲设备及工器具购置费

本文由李雪梅老师编写整理,大家定要仔细学习!2018年一级建筑师《工程经济》考点精讲:设施及工用具购买费【纲要】2018年一级建筑师考试已经结束,关于2018年一建考生来说是漫漫考试路的一个小终点,但对2018年一级建筑师考生来说却意味着忘餐废寝生活的开始,优异的人已经开始备考了,想要报考一建的考试必定要跟紧小编脚步赶快进入2018一建备考状态。

下边小编给大家介绍2018年一级建筑师《工程经济》考点精讲:设施及工用具购买费。

2018年一级建筑师《工程经济》考点精讲:设施及工用具购买费设施及工用具购买费由设施购买花费和工具、用具及生产家具购买花费构成构成。

在生产性建设工程项目中,设施及工用具投资是建设工程投资中的踊跃部分,它占项目投资比重的提升,意味着生产技术的进步和资本有机构成的提升。

一、设施购买费的构成和计算设施购买费包含设施原价和设施运杂费,即:设施购买费=设施原价或入口设施抵岸价+设施运杂费设施运杂费是指设施原价(或入口设施抵岸价)中未包含的包装和包装资料费、运输费、装卸费、采买费及库房保存费、供销部门手续费等。

假如设施是由设施成套企业供给的,成套企业的服务费也应计人设施运杂费中。

设施原价系指国产标准设施、非标准设施的原价。

(一)国产标准设施原价国产标准设施原价一般指的是设施制造厂的交货价,即出厂价。

在计算设施原价时,一般按带有备件的出厂价计算。

(二)非标准设施原价非标准设施是定制设施。

非标准设施原价有多种不一样的计算方法,如成本计算估价法、系列设施插入估价法、分部组合估价法、定额估价法等。

(三)入口设施抵岸价的构成及其计算入口设施抵岸价是指到达买方边疆港口或边疆车站,且交完关税此后的价钱。

入口设施的交货方式入口设施的交货方式可分为内地交货类、目的地交货类、装运港交货类。

内地交货类买方自行办理出口手续和装运出口。

货物的全部权也在交货后由卖方转移给买方。

买方肩负风险较大。

目的地交货买卖两方肩负的责任、花费微风险是以目的地商定交货点为分界限,对卖方来说肩负的风险较大,在国际贸易中卖方一般不肯意采纳这种交货方式。

2020造价工程师考试《计价控制》历年考点题:设备及工、器具购置费用的构成和计算含答案

2020造价工程师考试《计价控制》历年考点题:设备及工、器具购置费用的构成和计算含答案【2014 年·单选】关于设备及工器具购置费用,下列说法中正确的是()。

A.它是由设备购置费和工具、器具及生活家具购置费组成B.它是固定资产投资中的消极部分C.在工业建筑中,它占工程造价比重的增大意味着生产技术的进步D.在民用建筑中,它占工程造价比重的增大意味着资本有机构成的提高『正确答案』C『答案解析』本题考查的是设备购置费的构成和计算。

设备及工器具购置费用是由设备购置费和工具、器具及生产家具购置费组成的,它是固定资产投资中的积极部分。

在生产性工程建设中,设备及工器具购置费用占工程造价比重的增大,意味着生产技术的进步和资本有机构成的提高。

参见教材P4。

【2018 年·单选】国内生产某台非标准设备需材料费18 万元,加工费2 万元,专用工具费率5%,设备损失费率10%,包装费0.4 万元,利润率为10%,用成本计算估价法计得该设备的利润是()万元。

A.2.00B.2.10C.2.31D.2.35『正确答案』D『答案解析』本题考查的是设备购置费的构成和计算。

专用工具费=(18+2)×5%=1(万元),废品损失费=(18+2+1)×10%=2.1(万元),该设备的利润=(材料费+加工费+辅助材料费+专用工具费+废品损失费+包装费)×利润率=(18+2+1+2.1+0.4)×10%=2.35(万元)。

参见教材P5。

【2016 年·单选】已知生产某非标准设备所需材料费、加工费、辅助材料费、专用工器具费合计为30 万元,废品损失率为10%,外购配套件费为 5 万元,包装费率为2%,利润率为10%。

用成本估算法计算该设备的利润值为()万元。

A.3.366B.3.370C.3.376D.3.876『正确答案』C『答案解析』本题考查的是设备购置费的构成和计算。

一级建造师2020年《工程经济》记忆点--预备费与资金筹措费

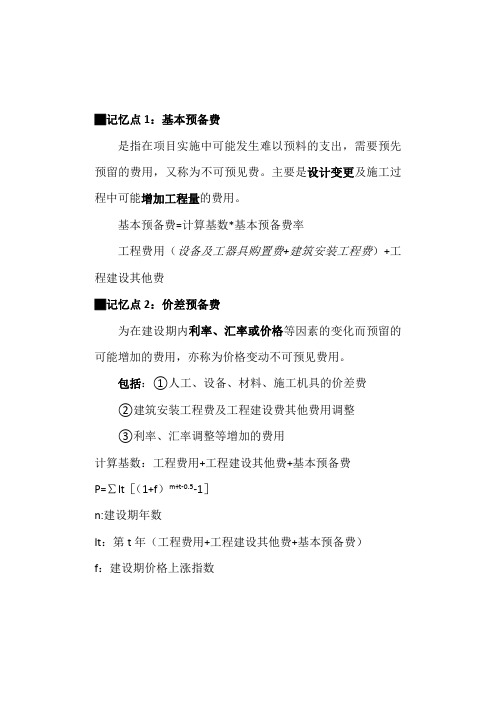

█记忆点1:基本预备费是指在项目实施中可能发生难以预料的支出,需要预先预留的费用,又称为不可预见费。

主要是设计变更及施工过程中可能增加工程量的费用。

基本预备费=计算基数*基本预备费率工程费用(设备及工器具购置费+建筑安装工程费)+工程建设其他费█记忆点2:价差预备费为在建设期内利率、汇率或价格等因素的变化而预留的可能增加的费用,亦称为价格变动不可预见费用。

包括:①人工、设备、材料、施工机具的价差费②建筑安装工程费及工程建设费其他费用调整③利率、汇率调整等增加的费用计算基数:工程费用+工程建设其他费+基本预备费P=∑It[(1+f)m+t-0.5-1]n:建设期年数It:第t年(工程费用+工程建设其他费+基本预备费)f:建设期价格上涨指数m:建设前期年限(从编制概算-开工)t:建设期第t年例:某建设项目建安工程费10000万元,设备购置费6000万元,工程建设其他费用4000万元,已知基本预备费率5%,项目建设期年限为1年,建设期为3年,各年投资计划额为:第一年完成投资20%,第二年60%,第三年20%。

年均投资价格上涨率为6%,求建设项目建设期间价差预备费。

解:(1)基本预备费=(10000+6000+4000)*5%=1000万元静态投资=10000+6000+4000+1000=21000万元(2)计算项目的价差预备费建设期第一年完成投资=21000*2%=4200万元第一年末的价差预备费:4200*[(1+6%)*1.5-1]=383.6万元建设期第二年完成投资=21000*60%=12600万元第二年末的价差预备费:12600*[(1+6%)*2.5-1]=1975.8万元建设期第三年完成投资=21000*20%=4200万元第三年年末的价差预备费:4200*[(1+6%)*3.5-1]=950.2万元该项目建设期的价差预备费=383.6+1975.8+950.2=3309.6万元。

█记忆点3:资金筹措费□资金筹措费包括各类借款利息、债券利息、贷款评估费、国外借款手续费及承诺费、汇兑损益、债券发行费用及其他债务利息支出或融资费用。

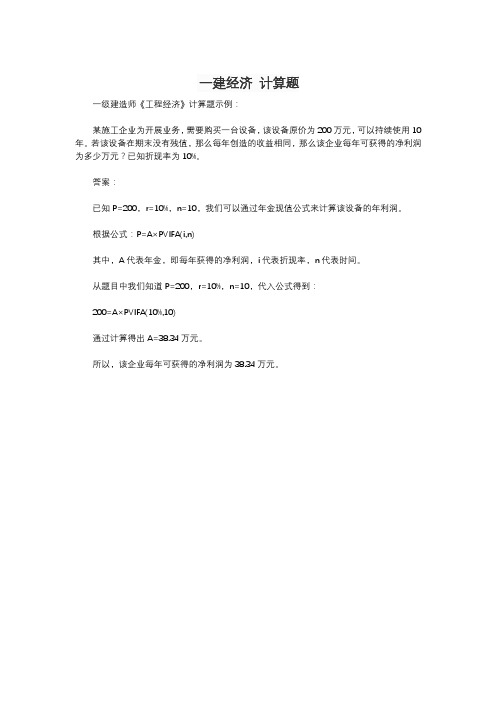

一建经济 计算题

一建经济计算题

一级建造师《工程经济》计算题示例:

某施工企业为开展业务,需要购买一台设备,该设备原价为200万元,可以持续使用10年。

若该设备在期末没有残值,那么每年创造的收益相同,那么该企业每年可获得的净利润为多少万元?已知折现率为10%。

答案:

已知P=200,r=10%,n=10,我们可以通过年金现值公式来计算该设备的年利润。

根据公式:P=A×PVIFA(i,n)

其中,A代表年金,即每年获得的净利润,i代表折现率,n代表时间。

从题目中我们知道P=200,r=10%,n=10,代入公式得到:

200=A×PVIFA(10%,10)

通过计算得出A=38.34万元。

所以,该企业每年可获得的净利润为38.34万元。

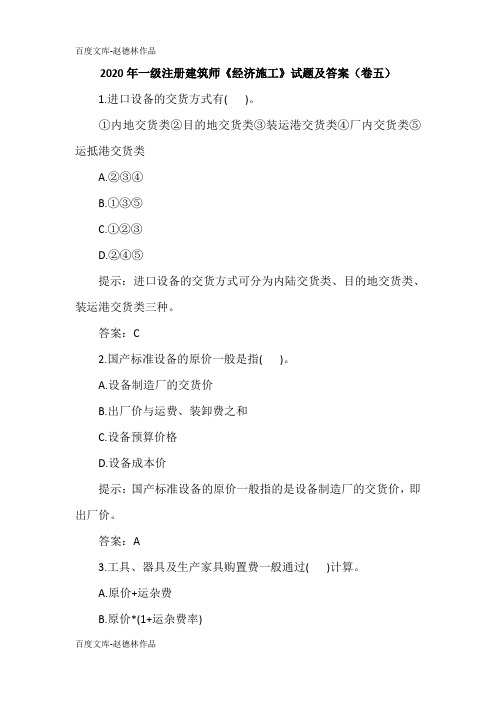

2020年一级注册建筑师《经济施工》试题及答案(卷五)

2020年一级注册建筑师《经济施工》试题及答案(卷五)1.进口设备的交货方式有( )。

①内地交货类②目的地交货类③装运港交货类④厂内交货类⑤运抵港交货类A.②③④B.①③⑤C.①②③D.②④⑤提示:进口设备的交货方式可分为内陆交货类、目的地交货类、装运港交货类三种。

答案:C2.国产标准设备的原价一般是指( )。

A.设备制造厂的交货价B.出厂价与运费、装卸费之和C.设备预算价格D.设备成本价提示:国产标准设备的原价一般指的是设备制造厂的交货价,即出厂价。

答案:A3.工具、器具及生产家具购置费一般通过( )计算。

A.原价+运杂费B.原价*(1+运杂费率)C.原价*(1+运杂费率)*(1+损耗率)D.设备购置费*定额费率提示:工具、器具及生产家具购置费一般通过设备购置费*定额费率计算答案:D4.对部分进口设备应征收消费税,计算公式为( )。

A.应纳消费税额=(到岸价+关税)*消费税税率B.应纳消费税额=(到岸价+关税+增值税)*消费税税率C.应纳消费税额=(到岸价+关税)*(1+消费税税率)*消费税税率D.应纳消费税额=消费税税率提示:仅对进口时应纳消费税的货物(如轿车、摩托车等),按此式计算消费税。

答案:D5.下列不属于国产非标准设备原价构成的是( )。

A.加工费B.营业税C.辅助材料费D.废品损失费提示:非标准设备的原价由以下费用组成,包括:材料费、加工费、辅助材料费、专用工具费、废品损失费、外购配套件费、包装费、利润、税金和非标准设备设计费等。

国产非标准设备原价不包括营业税,因为该设备作为生产产品只征增值税而不征营业税。

答案:B6.以下不属于设备运杂费构成价的是( )。

A.运费B.装卸费C.废品损失费D.仓库保管费提示:设备运杂费通常由下列各项构成:运费和装卸费、手续费、仓库保管费等。

答案:C7.进口设备抵岸价中的货价一般指( )。

A.目的港船上交货价B.装运港船上交货价C.运费在内价D.运费保险费在内价提示:装运港船交货价(FOB)是我国进口设备到岸价中采用最多的一种货价。

2020年(一级建造师)工程经济章节练习题

2020年一级建造师工程经济章节练习题:工程量清单编制工程量清单编制【例题1 •单选】根据《建设工程工程量清单计价规范》(GB50500-2013),社会保险费应列入工程量清单中的()。

【2017】A. 分部分项工程量清单B. 规费项目清单C. 措施项目清单D. 税金项目清单【答案】B【解析】规费项目清单应按照下列内容列项:(1) 社会保险费:包括养老保险费、失业保险费、医疗保险费、工伤保险费、生育保险费;(2) 住房公积金;(3) 工程排污费。

出现《建设工程工程量清单计价规范》GB50500-2013未列的项目,应根据省级政府或省级有关部门的规定列项。

【例题2 •单选】关于分部分项工程量清单汇总项目特征描述的作用的说法,错误的是()。

【2017】A. 项目特征是进行概算审查的依据B. 项目特征是履行合同义务的基础C. 项目特征是确定综合单价的前提D. 项目特征是区分清单项目的依据【答案】A【解析】项目特征是区分清单项目的依据;项目特征是确定综合单价的前提项目特征是履行合同义务的基础。

【例题3 •单选】根据《建设工程工程量清单计价规范》GB50500-2013,某分部分项工程的项目编码为01-02-03-004-005,其中“004"这一级编码的含义是()。

【2017】A. 工程分类顺序码B. 清单项目顺序码C. 分部工程顺序码D. 分项工程顺序码【答案】D【解析】编码是分部分项工程和措施项目清单名称的阿拉伯数字标识。

分部分项工程量清单项目编码分五级设置,用12位阿拉伯数字表示。

其中1、2 位为相关工程国家计量规范代码,3、4位为专业工程顺序码,5、6位为分部工程顺序码,7、8、9位为分项工程项目名称顺序码10 ~ 12位为清单项目编码。

【例题4 •多选】根据《建设工程工程量清单计价规范》(GB50500-2013),编制措施项目清单时,措施项目设置的依据有()。

【2016】A. 拟建工程的常规施工组织设计B. 投标企业的资质等级与规模C. 拟建工程的常规施工技术方案D. 投标文件中需要通过一定技术措施才能实现的要求E. 实施中因变更可能产生的零星工作【答案】ACD【解析】措施项目清单的设置,需要:(1) 参考拟建工程的常规施工组织设计;(2) 参考拟建工程的常规施工技术方案;(3) 参阅相关的施工规范与工程验收规范,以确定施工方案没有表述的但为实现施工规范与工程验收规范要求而必须发生的技术措施;(4) 确定设计文件中不足以写进施工方案,但要通过一定的技术措施才能实现的内容;(5) 确定招标文件中提出的某些需要通过一定的技术措施才能实现的要求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年一级建造师工程经济考点练习题:设备购置费计算

【例题·单选】编制设计预算时,国产标准设备的原价一般选用

( )。【2017】

A.不含设备的出厂价

B.设备制造厂的成本价

C.带有备件的出厂价

D.设备制造厂的出厂价加运杂费

【答案】C

【解析】国产标准设备原价一般指的是设备制造厂的交货价,即

出厂价。如设备由设备成套公司供应,则以订货合同价为设备原价。

有的设备有两种出厂价,即带有备件的出厂价和不带有备件的出厂

价。在计算设备原价时,一般按带有备件的出厂价计算。

【例题·单选】某项目拟从国外进口一套设备,重1000吨,装

运港船上交货价为300万美元,国际运费标准每吨为360美元,海上

运输保险费率为0.266%。美元银行外汇牌价为6.1元人民币。则该

套设备国外运输保险费为( )万元。【2015】

A.4.868

B.4.881

C.5.452

D.5.467

【答案】D

【解析】国外运输保险费=(离岸价+国外运费)÷(1-国外运输保

险费率)×国外运输保险费率=(3000000+360×1000)÷(1-0.266%)×

0.266%×6.1=54670元=5.467万元。

【提示】掌握装运港交货类中进口设备抵岸价的构成及其计算,

记忆公式:进口设备抵岸价、银行财务费、进口设备到岸价、进口关

税、进口产品增值税额; 会计算例题【例1Z103015】

【例题·单选】在建设工程项目总投资组成中的基本预备费主要

是为( )。【2017】

A.建设期内材料价格上涨增加的费用

B.因施工质量不合格返工增加的费用

C.设计变更增加工程量的费用

D.因业主方拖欠工程款增加的承包商贷款利息

【答案】C

【解析】基本预备费又称不可预见费。主要指设计变更及施工过

程中可能增加工程量的费用。

【例题·单选】某建设工程项目建筑安装工程费为2000万元,

设备及工器具购置费为800万元,工程建设其他费用为300万元,基

本预备费率为8%,该项目的基本预备费为( )万元。【2016】

A.160

B.184

C.248

D.224

【答案】C

【解析】 基本预备费=(设备及工器具购置费+建筑安装工程费+

工程建设其他费)×基本预备费率=(800+2000+300)*8%=248。

【提示】预备费包括基本预备费和价差预备费,掌握其概念,重

点掌握基本预备费的计算。

【例1Z103018】 某新建项目,建设期为3年,共向银行贷款1300

万元,贷款时间为:第1年300万元,第2年600万元,第3年400

万元,年利率为6%,计算建设期利息。

解:在建设期,各年利息计算如下:

第1年应计利息=0.5×300×6%=9万元

第2年应计利息=(300+9+0.5×600)×6%=36.54万元

第3年应计利息=(300+9+600+36.54+0.5×400)×6%=68.73万元

建设期利息总和为114.27万元。

【例题·单选】某工程项目,建设期为2年,共向银行借款5000

万元,其中第1年借入2000万元,第2年借入3000万元,年利率均

为6%,借款在各年内均衡使用,建设期内只计息不付息,则建设期

第2年应计利息为( )万元。【2017】

A.300.00

B.273.60

C.213.60

D.180.00

【答案】C

【解析】第一年应计利息=1/2×2000×6%=60万元;

第二年应计利息=(2000+60+1/2×3000)×6%=213.6万元。

【例题·单选】某项目建设期2年,建设期内第1年贷款700万

元。第2年贷款600万元。年内均衡发放,且只计息不还款,年利率

为8%,则编制该项目的投资估算时,建设期利息总和为( )万元。

【2014】

A.104.00

B.110.24

C.114.94

D.155.84

【答案】B

【解析】各年应计利息=(年初借款本息累计十本年借款额/2)×

年利率,在建设期,各年利息计算如下:第1年应计利息=0.5×700

×8%=28万元,第2年应计利息=(700+28+0.5×600)×8%=82.4万元,

建设期利息总和为82.4+28=110.24万元。

【提示】掌握建设期利息的计算公式,掌握教材例题1Z103018。