财务部检查表

合集下载

8-财务部内审检查表

内部审核检查表

编号:JL-9.2-03

受审核部门:财务部

审核日期:2021.2.3

审核员:

审核准则:GB/T19001、GB/T24001、GB/T45001,GB/T50430-2017体系文件、适用法律法规及其他要求

一体化管理体系要求

检查内容与方法

检查

结果记录

GB/T 19001

条款

GB/T 24001

出示了《风险和机遇评估分析表》根据标

准条款、程序文件规定对采购、施工、服务等不同过程监视和测量制订风险控制措施,明确了过程风险监控的方法,评价其有效性。

6.1.2 环境因素

E:ቤተ መጻሕፍቲ ባይዱ哪些环境因素及重要环境因素?如何进行环境影响评价?环境因素信息是否及时更新?

是否存在能够施加影响的环境因素?

风险评价方法是否及时主动?现场核实针对识别出的不允许、重大、中度风险制定目标,管理方案及采取控制措施是否落实?风险评价是否与运行经验和采取的风险控制措施的能力相适应?为确定提供资源,保证风险运行控制提供了信息吗?提供必要的检测活动是否已落实?重点查看企业各过程需要争取控制措施

条款

GB/T45001

条款

GB/T50430-2017条款

5.3组织的角色、职责和权限

5.3组织岗位、职责和权限

4组织机构和职责

本部门在管理体系中的职责和权限是什么?

财务部在管理体系中主要的职责为公司固定资产(基础设施)账务管理;参与质量、环境、职业健康安全管理方案中的经济、技术、成本分析活动;为建立、实施并持续改进管理体系提供资金支持;工程项目的成本跟踪、核实工作,为目标考核提供数据;相关信息的收集、分析和利用。

8.1运行策划和控制

8.1运行策划和控制

编号:JL-9.2-03

受审核部门:财务部

审核日期:2021.2.3

审核员:

审核准则:GB/T19001、GB/T24001、GB/T45001,GB/T50430-2017体系文件、适用法律法规及其他要求

一体化管理体系要求

检查内容与方法

检查

结果记录

GB/T 19001

条款

GB/T 24001

出示了《风险和机遇评估分析表》根据标

准条款、程序文件规定对采购、施工、服务等不同过程监视和测量制订风险控制措施,明确了过程风险监控的方法,评价其有效性。

6.1.2 环境因素

E:ቤተ መጻሕፍቲ ባይዱ哪些环境因素及重要环境因素?如何进行环境影响评价?环境因素信息是否及时更新?

是否存在能够施加影响的环境因素?

风险评价方法是否及时主动?现场核实针对识别出的不允许、重大、中度风险制定目标,管理方案及采取控制措施是否落实?风险评价是否与运行经验和采取的风险控制措施的能力相适应?为确定提供资源,保证风险运行控制提供了信息吗?提供必要的检测活动是否已落实?重点查看企业各过程需要争取控制措施

条款

GB/T45001

条款

GB/T50430-2017条款

5.3组织的角色、职责和权限

5.3组织岗位、职责和权限

4组织机构和职责

本部门在管理体系中的职责和权限是什么?

财务部在管理体系中主要的职责为公司固定资产(基础设施)账务管理;参与质量、环境、职业健康安全管理方案中的经济、技术、成本分析活动;为建立、实施并持续改进管理体系提供资金支持;工程项目的成本跟踪、核实工作,为目标考核提供数据;相关信息的收集、分析和利用。

8.1运行策划和控制

8.1运行策划和控制

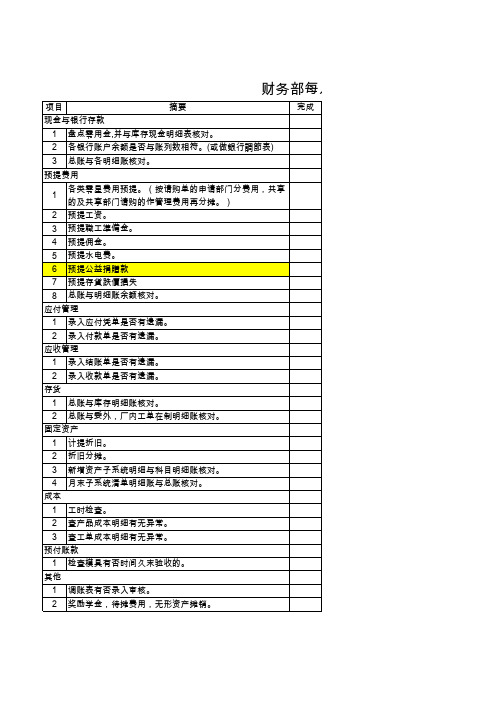

财务部每月结账检查表

3 新增资产子系统明细与科目明细账核对。

4 月末子系统清单明细账与总账核对。

成本

1 工时检查。

2 查产品成本明细有无异常。

3 查工单成本明细有无异常。

预付账款

1 检查模具有否时间久末验收的。

其他

1 调账表有否录入审核。

2 奖励学金,待摊费用,无形资产摊销。

完成

3 内部往来账项核对。 4 每月输入次月汇率。

如何查應敘明 如何查應敘明(何謂異常) 如何查應敘明(何謂異常) 不只只有模具這一項啊? 獎勵學金為何要單獨列呢?

务部每月结账检查表

备注 要做銀行調節表嗎?我建議總帳與銀行存款要一致(可以使用過渡科目掛帳) 這樣敘述不清楚,應將有哪些明細與對應哪個會計科目的科目餘額列出

這部份比照提列的項目去執行即可

敘述蠻奇怪的?有遺漏要如何發現呢? 敘述蠻奇怪的?有遺漏要如何發現呢? 敘述蠻奇怪的?有遺漏要如何發現呢? 敘述蠻奇怪的?有遺漏要如何發現呢?

财务部每月结账检查表

项目

摘要

现金与银行存款

1 盘点零用金,并与库存现金明细表核对。

2 各银行账户余额是否与账列数相符。(或做銀行調節表)

3 总账与各明细账核对。

预提费用

各类零星费用预提。(按请购单的申请部门分费用,共享 1

的及共享部门请购的作管理费用再分摊。)

2 预提工资。

3 预提職工準備金。

4 预提佣金。

5 预提水电费。

6 预提公益捐贈款

7 预提存貨跌價損失

8 总账与明细账余额核对。

应付管理

1 录入应付凭单是否有遗漏。

2 录入付款单是否有遗漏。

应收管理

1 录入结账单是否有遗漏。

2 录入收款单是否有遗漏。

财务财务内控检查表

询问、检查

--

检查废旧物资处置管理情况

其他收入

过磅等过程财务人员是否在场监督,收入有否及时 入账,资料是否完整规范?

询问、检查

--

检查废旧物资处置管第理4情页况,共26页

会计核算工作检查表(表二)

检 其查 他事 收项 入

关键指标

检查方式 抽查样本量

审计步骤及方法

公司职厨剩料、酒店潲水、垃圾等是否选择合适的 收购商签定协议

财务是否将每月营业日报表数加租金、外包收入、 内部签单,减赠券、内部未签等后与会计账面数据 询问、检查 是否相符。

--

检查营业收入报表数是否与

账面相符

第3页,共26页

会计核算工作检查表(表二)

检查事项

关键指标

检查方式 抽查样本量

审计步骤及方法

出纳是否每天核对营业日报表(竖报表)并签字确 认。

询问、检查

核对收费系统水电、电视费等代收代付费用是否与 账面相符。

询问、检查

是否根据发出的收楼通知书复核收费系统的资料并 录入相应的物业管理费计费日期。是否于业主实际 询问、检查 收楼时补录入伙日期。

-- --

系统导出某月数据与账面及 账外报表统计数据是否一致

询问检查重要的业主第信2息页数,共26页

据录入情况

抽查

结账后发现有误在更正时是否采用“红字更正法” (影响以前年度损益的除外)处理。

抽查

是否在更正错误或调账的记账凭证中对更正或调整 事项进行清楚说明并保留好更正、调整依据。

会计核算基 本规范

发生不能取得发票而用其他类型的票据报销支出时 有关的附件与摘要是否合理,以避免出现税务风险 。

在账务处理过程中是否注意将一些敏感的事情模糊 化处理。

企业财务内部控制检查表(财务内控检查表)

收银点每天交接班会否签收票据使用情况,检查票据实存数与登记簿是否相符。

询问、检查

--

检查收银台票据登记签收情况

收银部每月做出的票据月结表与公司票据管理员核对是否相符。

询问、检查

--

检查票据管理情况Biblioteka 收入单据是否均为当天发生,现金收入是否及时缴存银行账户,反映投款工作比较及时。

询问、检查

--

检查收银处现金缴款是否及时,有无挪用公司资金情况。

检查方式

抽查样本量

检查步骤及方法

执行情况(√)

检查情况

说明

检查结论或缺陷发现

达标

不达标

不适用

一、财务岗位设置及工作交接检查

职务分离控制

出纳与会计职务是否相互分离。

询问、观察

--

1.了解财务岗位设置情况;2.检查各岗位工作职责

业务经办是否与会计记录职务相分离。

询问、观察

--

询问并检查各岗位工作职责

财产物资保管是否与会计记录职务相分离。

抽查

5个

检查会计凭证装订情况

是否正确使用费用报销单据;报销单据内容填写是否完整;报销单据粘贴是否符合要求。

抽查

5个

检查会计凭证装订情况

合同管理

是否使用集团的合同管理系统,是否统一合同编号形式

询问、观察

--

检查合同管理登记

合同登记是否已分项清楚列明必要要素:合同编号、合同签订日期、对方公司、合同类型、合同摘要、合同金额、结算金额、付款日期、付款凭证、付款金额、总已付金额、未付金额等。

三、货币资金管理检查

现金管理

是否严格执行公司现金库存限额的规定(按货币资金管理规定申请备用金,并在申请限额内使用)。

询问、检查

--

检查收银台票据登记签收情况

收银部每月做出的票据月结表与公司票据管理员核对是否相符。

询问、检查

--

检查票据管理情况Biblioteka 收入单据是否均为当天发生,现金收入是否及时缴存银行账户,反映投款工作比较及时。

询问、检查

--

检查收银处现金缴款是否及时,有无挪用公司资金情况。

检查方式

抽查样本量

检查步骤及方法

执行情况(√)

检查情况

说明

检查结论或缺陷发现

达标

不达标

不适用

一、财务岗位设置及工作交接检查

职务分离控制

出纳与会计职务是否相互分离。

询问、观察

--

1.了解财务岗位设置情况;2.检查各岗位工作职责

业务经办是否与会计记录职务相分离。

询问、观察

--

询问并检查各岗位工作职责

财产物资保管是否与会计记录职务相分离。

抽查

5个

检查会计凭证装订情况

是否正确使用费用报销单据;报销单据内容填写是否完整;报销单据粘贴是否符合要求。

抽查

5个

检查会计凭证装订情况

合同管理

是否使用集团的合同管理系统,是否统一合同编号形式

询问、观察

--

检查合同管理登记

合同登记是否已分项清楚列明必要要素:合同编号、合同签订日期、对方公司、合同类型、合同摘要、合同金额、结算金额、付款日期、付款凭证、付款金额、总已付金额、未付金额等。

三、货币资金管理检查

现金管理

是否严格执行公司现金库存限额的规定(按货币资金管理规定申请备用金,并在申请限额内使用)。

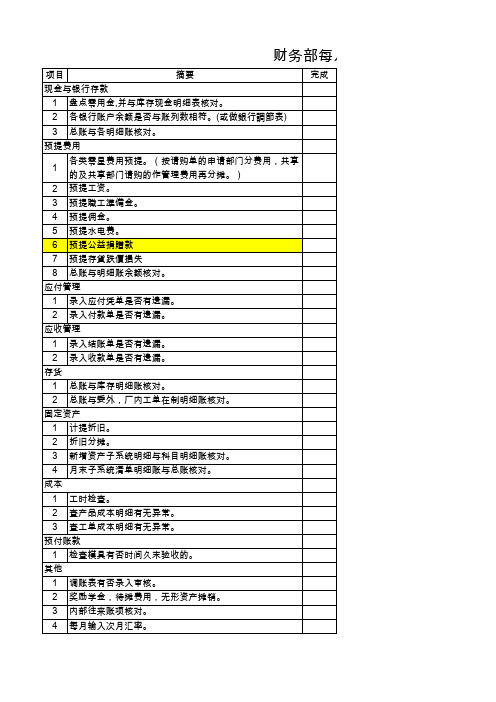

财务部每月结账检查表

财务部每月结账检查表

项目 现金与银行存款 1 2 3 盘点零用金,并与库存现金明细表核对。 各银行账户余额是否与账列数相符。(或做銀行調節表) 总账与各明细账核对。 各类零星费用预提。(按请购单的申请部门分费用,共享 的及共享部门请购的作管理费用再分摊。) 预提工资。 预提職工準備金。 预提佣金。 预提水电费。 预提公益捐贈款 预提存貨跌價損失 摘要 完成

如何查應敘明 如何查應敘明(何謂異常) 如何查應敘明(何謂異常) 不只只有模具這一項啊?

獎勵學金為何要單獨列呢?应收管理固定资产预付账款

务部每月结账检查表

备注

要做銀行調節表嗎?我建議總帳與銀行存款要一致(可以使用過渡科目掛帳) 這樣敘述不清楚,應將有哪些明細與對應哪個會計科目的科目餘額列出

這部份比照提列的項目去執行即可

敘述蠻奇怪的?有遺漏要如何發現呢? 敘述蠻奇怪的?有遺漏要如何發現呢? 敘述蠻奇怪的?有遺漏要如何發現呢? 敘述蠻奇怪的?有遺漏要如何發現呢?

预提费用 1 2 3 4 5 6 7

8 总账与明细账余额核对。 应付管理 1 2 1 2 存货 1 2 1 2 3 4 成本 1 2 3 1 其他 1 2 3 4 调账表有否录入审核。 奖励学金,待摊费用,无形资产摊销。 内部往来账项核对。 每月输入次月汇率。 工时检查。 查产品成本明细有无异常。 查工单成本明细有无异常。 检查模具有否时间久末验收的。 总账与库存明细账核对。 总账与委外,厂内工单在制明细账核对。 计提折旧。 折旧分摊。 新增资产子系统明细与科目明细账核对。 月末子系统清单明细账与总账核对。 录入应付凭单是否有遗漏。 录入付款单是否有遗漏。 录入结账单是否有遗漏。 录入收款单是否有遗漏。

项目 现金与银行存款 1 2 3 盘点零用金,并与库存现金明细表核对。 各银行账户余额是否与账列数相符。(或做銀行調節表) 总账与各明细账核对。 各类零星费用预提。(按请购单的申请部门分费用,共享 的及共享部门请购的作管理费用再分摊。) 预提工资。 预提職工準備金。 预提佣金。 预提水电费。 预提公益捐贈款 预提存貨跌價損失 摘要 完成

如何查應敘明 如何查應敘明(何謂異常) 如何查應敘明(何謂異常) 不只只有模具這一項啊?

獎勵學金為何要單獨列呢?应收管理固定资产预付账款

务部每月结账检查表

备注

要做銀行調節表嗎?我建議總帳與銀行存款要一致(可以使用過渡科目掛帳) 這樣敘述不清楚,應將有哪些明細與對應哪個會計科目的科目餘額列出

這部份比照提列的項目去執行即可

敘述蠻奇怪的?有遺漏要如何發現呢? 敘述蠻奇怪的?有遺漏要如何發現呢? 敘述蠻奇怪的?有遺漏要如何發現呢? 敘述蠻奇怪的?有遺漏要如何發現呢?

预提费用 1 2 3 4 5 6 7

8 总账与明细账余额核对。 应付管理 1 2 1 2 存货 1 2 1 2 3 4 成本 1 2 3 1 其他 1 2 3 4 调账表有否录入审核。 奖励学金,待摊费用,无形资产摊销。 内部往来账项核对。 每月输入次月汇率。 工时检查。 查产品成本明细有无异常。 查工单成本明细有无异常。 检查模具有否时间久末验收的。 总账与库存明细账核对。 总账与委外,厂内工单在制明细账核对。 计提折旧。 折旧分摊。 新增资产子系统明细与科目明细账核对。 月末子系统清单明细账与总账核对。 录入应付凭单是否有遗漏。 录入付款单是否有遗漏。 录入结账单是否有遗漏。 录入收款单是否有遗漏。

质量管理体系内审检查表(财务科)

内审检查表

被审核部门财务科受审核代表

标准章号审核检查内容评价备注

6.1/9.1.1等资源、辅助要求

资源和体系辅助1)上一周期,公司财务统计的在质量管理体

系方面的投入,包括检测费、认证费、计量器

具、人员培训等;

2)是否安排了对某些岗位的财务知识培训

☐符合☐不符合

☐其它问题:

6.1 1)与财务有关的质量管理体系风险有哪些;

2)如何预防☐符合☐不符合☐其它问题:

9.1.1 1)财务科向上级和其它部门提供了哪些与质

量管理体系有关的数据,包括不合格品、质量

损失、顾客投诉处理、库存损失,以及某些目

标指标的考核数据,必要时形成报表或分析报

告。

☐符合☐不符合☐其它问题:

审核员:审核组长:日期:2016.7.18。

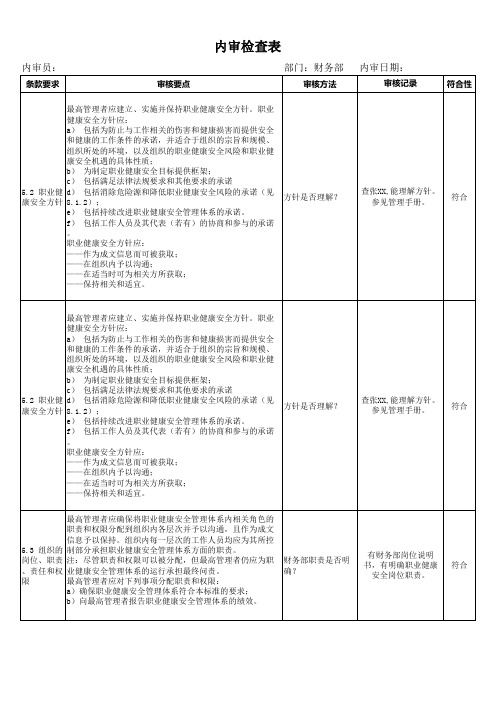

ISO45001内审检查表-财务部

2)满足法律法规要求和其他要求(见6.1.3);

3)对紧急情况做出准备和响应(见8.2);

是否针对危险源控

b)如何:

制、法律法规、紧

1)在其职业健康安全管理体系过程中或其他业务过程中融 急情况制定应对措

入并实施这些措施;

施?是否评价这些

2)评价这些措施的有效性。

措施的有效性?

在策划措施时,组织必须考虑控制的层级(见8.1.2)和来

a) 有关增强职业健康安全绩效的职业健康安全机遇,同 时必须考虑所策划的对组织及其方针、过程或活动的变 更,以及: 1) 有关使工作、工作组织和工作环境适合于工作人员的 机遇; 2) 有关消除危险源和降低职业健康安全风险的机遇; b) 有关改进职业健康安全管理体系的其他机遇。 注:职业健康安全风险和职业健康安全机遇可能会给组织

3) 与工作人员及其代表(若有)协商(见5.4)的结果;

d) 得到监视; 6.2.1 职业 e) 予以沟通; 健康安全目 f) 在适当时予以更新。 标

是否制定目标

查有财务部目标,目标 是火灾事故伤害为O, 符合

触电事故伤害0.

在策划如何实现职业健康安全目标时,组织应确定:

a)要做什么;

b)需要什么资源;

职责和权限分配到组织内各次并予以沟通,且作为成文

5.3 组织的 岗位、职责 、责任和权 限

信息予以保持。组织内每一层次的工作人员均应为其所控 制部分承担职业健康安全管理体系方面的职责。 注:尽管职责和权限可以被分配,但最高管理者仍应为职 业健康安全管理体系的运行承担最终问责。 最高管理者应对下列事项分配职责和权限:

带来其他风险和其他机遇。

是否针对职业健康 安全体系的导入, 相关的机遇是否有 充分的识别?是否 针对机遇有制定应 对措施?

财务部内审检查表

类别:财(一)NO:2

制度及

条款号

标准规范条款号

检查(审核)内容

记录

评价

(35)

3.1

J:3.4

Q:4.1

6.1

E、O:4.1

查五建成本计划。

查成本分析报告。

查当年或上一年度成本目标实现情况。

R-12.2(2)-03

上海建工五建集团有限公司

部门管理制度(内审)检查表

类别:财(一)NO:3

制度及

条款号

7、查对本部门主管工作的检查情况。

8、查数据分析情况。

9、查实施纠正措施、预防措施情况。

(36)WJ-3.4(3)-2012《会计工作管理制度》

(37)WJ-3.4(4)-2012《货币资金内部控制管理制度》

还有以下需配合实施的管理制度:(1),(2),(3),(7),(12),(19),(20),(23),(24),(39),(51)

制度及

条款号

标准规范条款号

检查(审核)内容

记录

评价

上海建工五建集团有限公司

部门管理制度(内审)检查表

类别:财(一)NO:6

制度及

条款号

标准规范条款号

检查(审核)内容

记录

评价

配合性工作

J:10.2.3

Q:7.1

E、O:4.3.1

J:12.2

Q:8.2.3

E、O:4.5.1

J:13.2

Q:8.4

J:13.3

Q:8.5

E、O:4.5.3

6、查参与项目评审情况。

标准规范条款号

检查:3.4

Q:4.1

6.1

E、O:4.1

查五建会计人员到岗情况。

制度及

条款号

标准规范条款号

检查(审核)内容

记录

评价

(35)

3.1

J:3.4

Q:4.1

6.1

E、O:4.1

查五建成本计划。

查成本分析报告。

查当年或上一年度成本目标实现情况。

R-12.2(2)-03

上海建工五建集团有限公司

部门管理制度(内审)检查表

类别:财(一)NO:3

制度及

条款号

7、查对本部门主管工作的检查情况。

8、查数据分析情况。

9、查实施纠正措施、预防措施情况。

(36)WJ-3.4(3)-2012《会计工作管理制度》

(37)WJ-3.4(4)-2012《货币资金内部控制管理制度》

还有以下需配合实施的管理制度:(1),(2),(3),(7),(12),(19),(20),(23),(24),(39),(51)

制度及

条款号

标准规范条款号

检查(审核)内容

记录

评价

上海建工五建集团有限公司

部门管理制度(内审)检查表

类别:财(一)NO:6

制度及

条款号

标准规范条款号

检查(审核)内容

记录

评价

配合性工作

J:10.2.3

Q:7.1

E、O:4.3.1

J:12.2

Q:8.2.3

E、O:4.5.1

J:13.2

Q:8.4

J:13.3

Q:8.5

E、O:4.5.3

6、查参与项目评审情况。

标准规范条款号

检查:3.4

Q:4.1

6.1

E、O:4.1

查五建会计人员到岗情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

材料消耗 当月耗材已及时登账,统计报表已出;

6

当月材料报耗完全正确;

6

项目部已落实工人工资发放情况;

6

4 农民工工资

考勤表、发放签字表等资料已报送;

6

工程款是否按完工进度及合同约定比例收回;

15

5 项目回款 公司垫付工程款按计划催收;

5

项目人材机结算按合同约定比例支付及公司规定办理; 10

合计

100

检查人: 3日内整改情况

注:以上内容完成界定均以检查日为准,如有特殊情况应有在检查日前的批准意见。

项目部检查考核评分表(财务部)

项目名称:

检查时间:

2018.11.6

序 号

标准分 实得分

扣减原因

每月已完工作量的人材机已挂账;

5

1 成本挂账

结算单签批手续完整,劳务已确认签字;

10

资金支付是否制定计划;

5

2 资金占用 项目部人员借款及材料员备用金当月已及时报销;

10

当月发票及时报送财务;

10

当月材料报耗已按规定时间报送;

6

当月材料报耗完全正确;

6

项目部已落实工人工资发放情况;

6

4 农民工工资

考勤表、发放签字表等资料已报送;

6

工程款是否按完工进度及合同约定比例收回;

15

5 项目回款 公司垫付工程款按计划催收;

5

项目人材机结算按合同约定比例支付及公司规定办理; 10

合计

100

检查人: 3日内整改情况

注:以上内容完成界定均以检查日为准,如有特殊情况应有在检查日前的批准意见。

项目部检查考核评分表(财务部)

项目名称:

检查时间:

2018.11.6

序 号

标准分 实得分

扣减原因

每月已完工作量的人材机已挂账;

5

1 成本挂账

结算单签批手续完整,劳务已确认签字;

10

资金支付是否制定计划;

5

2 资金占用 项目部人员借款及材料员备用金当月已及时报销;

10

当月发票及时报送财务;

10

当月材料报耗已按规定时间报送;