材料成本的计算公式

材料采购成本的计算

借:在途物资—煤

11500

应交税金—应交增值税 1700

贷:应付账款

—湘大企业

13100

.

10

D. “应付账款”账户:负债类账户

借方

应付账款

贷方

已偿还给供应单位 应付供应单位或提供

或提供劳务单位的 劳务单位的货款的增

货款数

加数

期末余额:尚欠供应 单位的货款数

“应付账款”账户还应按供应单位(即债权人)

借: 在途物资 501300

——煤 400800

——焦炭 100500

应交税金-应交增值税 85000

贷: 银行存款

400000

应付账款—.湘大企业 101300 17

例8. 10月31日将已验收入库的甲、乙两种材 料按其实际成本予以结转。

水泥已入库的成本: 20000+500+40200=60700

分别设置明细账进行明细核算。

.

11

E. “预付账款”账户:资产类账户

借

预付账款

贷

预付给供应单位的款项 与供应单位结算核 销的预付账款

已经预付但尚未结算 的预付金额。

应按供应单位分别设置明细分类账进行

明细分类核算。

.

12

(3.) 货款结算:

预付时: 借 预付账款 贷 银行存款

偿还前欠货款时:

借 应付账款 贷 银行存款

.

6

3途物资 (买价+运杂费) 应交税金 -应交增值税(进项税额) 贷 银行存款/现金 应付账款/预付账款等

.

7

(2.) 验收入库时:

借 原材料(买价+运杂费) 贷 在途物资

不包括支付的增值税(进项税额).

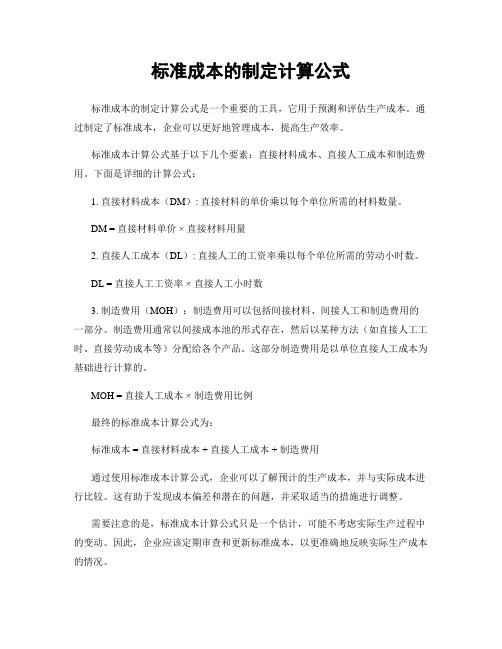

标准成本的制定计算公式

标准成本的制定计算公式

标准成本的制定计算公式是一个重要的工具,它用于预测和评估生产成本。

通过制定了标准成本,企业可以更好地管理成本,提高生产效率。

标准成本计算公式基于以下几个要素:直接材料成本、直接人工成本和制造费用。

下面是详细的计算公式:

1. 直接材料成本(DM): 直接材料的单价乘以每个单位所需的材料数量。

DM = 直接材料单价 ×直接材料用量

2. 直接人工成本(DL): 直接人工的工资率乘以每个单位所需的劳动小时数。

DL = 直接人工工资率 ×直接人工小时数

3. 制造费用(MOH):制造费用可以包括间接材料、间接人工和制造费用的一部分。

制造费用通常以间接成本池的形式存在,然后以某种方法(如直接人工工时、直接劳动成本等)分配给各个产品。

这部分制造费用是以单位直接人工成本为基础进行计算的。

MOH = 直接人工成本 ×制造费用比例

最终的标准成本计算公式为:

标准成本 = 直接材料成本 + 直接人工成本 + 制造费用

通过使用标准成本计算公式,企业可以了解预计的生产成本,并与实际成本进行比较。

这有助于发现成本偏差和潜在的问题,并采取适当的措施进行调整。

需要注意的是,标准成本计算公式只是一个估计,可能不考虑实际生产过程中的变动。

因此,企业应该定期审查和更新标准成本,以更准确地反映实际生产成本的情况。

材料标准成本计算公式

材料标准成本计算公式好的,以下是为您生成的关于“材料标准成本计算公式”的文章:在咱们的日常生活和学习中,成本计算这事儿其实挺常见的。

就拿我之前遇到的一件小事儿来说吧。

有一次我去朋友家做客,朋友正在为装修房子的事儿烦恼。

他说他买的瓷砖价格好像不太对劲,不知道是不是被坑了。

这让我突然想到了材料标准成本的计算。

咱们先来说说材料标准成本计算公式到底是个啥。

简单来说,材料标准成本 = 标准用量×标准价格。

这里面的“标准用量”,就好比做一道菜需要多少盐、多少油一样,是经过精心测算和规定的合理用量。

比如说,生产一个文具盒,规定要用 2 平方米的塑料,这 2 平方米就是标准用量。

而“标准价格”呢,就像是市场上大家公认的那种公平合理的价格。

比如说,那种质量的塑料一平方米10 块钱,这10 块钱就是标准价格。

那这个公式有啥用呢?用处可大了!比如说一个工厂要生产一批手机壳,通过这个公式就能提前算出来材料成本大概是多少,心里有个底。

这样在采购材料的时候,就知道该花多少钱,也能避免被不良商家忽悠。

再比如说,学校组织活动要做一批手工制品,老师用这个公式就能算出大概需要准备多少钱去买材料,不会出现钱不够或者买多了浪费的情况。

咱们还得注意,这个公式里的标准用量和标准价格可不是随便定的。

得综合考虑很多因素,像材料的质量、市场行情、生产工艺等等。

就像我朋友装修房子买瓷砖,如果他能提前知道瓷砖的标准用量和标准价格,就不会那么纠结是不是买贵了。

在实际运用中,计算材料标准成本也不是一帆风顺的。

有时候市场价格波动大,标准价格就得跟着调整;有时候生产工艺改进了,标准用量也会变。

比如说,一家生产衣服的工厂,原来用的布料质量一般,标准价格也低。

后来为了提高衣服品质,改用了更好的布料,那标准价格就得重新算。

还有啊,有时候工人操作不熟练,浪费了材料,超过了标准用量,这就得找找原因,改进生产流程,让实际用量接近标准用量。

总之,材料标准成本计算公式虽然看起来简单,但是要真正用好用对,还得下一番功夫。

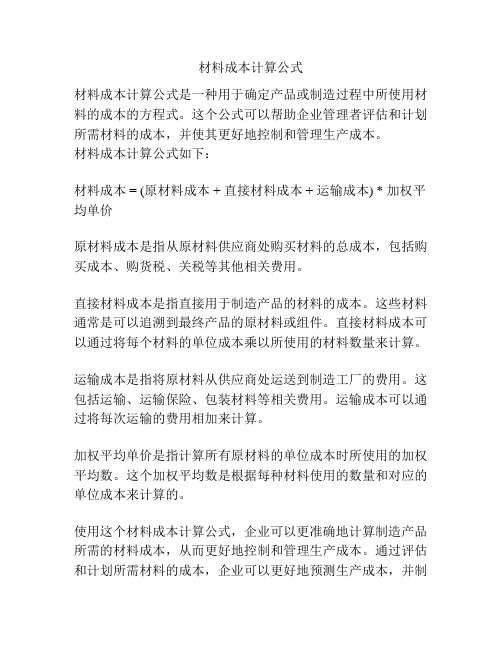

材料成本计算公式

材料成本计算公式

材料成本计算公式是一种用于确定产品或制造过程中所使用材料的成本的方程式。

这个公式可以帮助企业管理者评估和计划所需材料的成本,并使其更好地控制和管理生产成本。

材料成本计算公式如下:

材料成本 = (原材料成本 + 直接材料成本 + 运输成本) * 加权平均单价

原材料成本是指从原材料供应商处购买材料的总成本,包括购买成本、购货税、关税等其他相关费用。

直接材料成本是指直接用于制造产品的材料的成本。

这些材料通常是可以追溯到最终产品的原材料或组件。

直接材料成本可以通过将每个材料的单位成本乘以所使用的材料数量来计算。

运输成本是指将原材料从供应商处运送到制造工厂的费用。

这包括运输、运输保险、包装材料等相关费用。

运输成本可以通过将每次运输的费用相加来计算。

加权平均单价是指计算所有原材料的单位成本时所使用的加权平均数。

这个加权平均数是根据每种材料使用的数量和对应的单位成本来计算的。

使用这个材料成本计算公式,企业可以更准确地计算制造产品所需的材料成本,从而更好地控制和管理生产成本。

通过评估和计划所需材料的成本,企业可以更好地预测生产成本,并制

定相应的控制措施,以确保成本的合理和可控。

这有助于企业提高生产效率和竞争力,提高产品质量并提供更具竞争力的价格。

领用材料的实际成本计算公式

领用材料的实际成本计算公式在企业的生产经营中,领用材料的实际成本计算可是个相当重要的环节。

这就好比咱们做饭,得先搞清楚每种食材花了多少钱,才能算出这顿饭的成本嘛。

那领用材料的实际成本计算公式到底是啥呢?其实啊,它主要涉及到几个关键的因素。

首先,咱们得明白,材料的实际成本通常包括买价、运杂费、运输途中的合理损耗、入库前的挑选整理费用等等。

比如说,咱买了一批钢材,买价是每吨 5000 元,运输费花了 500 元,运输途中因为正常情况损耗了 0.1 吨,入库前的整理费是 200 元。

那计算公式就是:实际成本 = 买价 + 运杂费 + 运输途中的合理损耗+ 入库前的挑选整理费用。

就拿刚才那批钢材来说,假设买了 10 吨,实际收到 9.9 吨(损耗0.1 吨),那实际成本就是:5000×10 + 500 + 0.1×5000 + 200 = 50500 + 500 + 200 = 51200 元。

这样算下来,每吨钢材的实际成本就是51200÷9.9 ≈ 5171.72 元。

我记得之前在一家小型制造企业工作的时候,就碰到过关于领用材料实际成本计算的棘手事儿。

当时企业接到一个紧急订单,需要大量领用一种特殊的塑料板材。

采购部门匆匆忙忙地去采购,结果在运输过程中,因为司机的疏忽,多绕了路,导致运输费比预计的高出不少。

而且,由于搬运工人的不小心,有几块板材在搬运过程中出现了轻微的划痕,不能用于生产,这也算是一种损耗。

等到计算这批板材的实际成本时,大家都有点头疼。

财务人员按照公式仔细地一项一项计算,买价、多出来的运输费、损耗的板材价值,最后算出的实际成本比最初的预算高出了不少。

这可给生产部门带来了不小的压力,因为成本增加了,利润就会减少。

从那以后,公司加强了对采购和运输环节的管理,尽量避免类似的情况再次发生。

所以说啊,搞清楚领用材料的实际成本计算公式,并且在实际操作中准确计算,对于企业控制成本、提高效益那可是至关重要的。

材料定额成本计算公式

材料定额成本计算公式

一、材料定额成本的基本概念。

材料定额成本是指根据产品的生产工艺和材料消耗定额等预先计算出的生产一定数量产品所需材料的成本。

它是成本控制和成本核算的重要依据。

1. 单一产品材料定额成本。

- 对于单一产品,如果已知单位产品材料消耗定额(即生产一个产品所需要的材料数量)和材料计划单价(预先确定的材料单位价格),则材料定额成本的计算公式为:

- 材料定额成本 = 单位产品材料消耗定额×材料计划单价。

- 例如,生产某产品,单位产品材料消耗定额为5千克,材料计划单价为10元/千克,则该产品的材料定额成本 = 5×10 = 50元。

2. 多种产品材料定额成本(分产品计算后汇总)

- 当企业生产多种产品时,需要分别计算每种产品的材料定额成本,然后汇总得到总的材料定额成本。

- 对于每种产品,按照上述单一产品的计算方法计算其材料定额成本,即:产品i的材料定额成本 = 单位产品i材料消耗定额×材料计划单价。

- 总的材料定额成本 = ∑(产品i的材料定额成本)(i = 1,2,3…n,n为产品种类数)

3. 考虑材料损耗率的材料定额成本。

- 如果生产过程中存在材料损耗,且已知材料损耗率(损耗的材料数量占投入材料数量的百分比),则计算公式为:

- 材料定额成本 = 单位产品材料消耗定额×(1 + 材料损耗率)×材料计划单价。

- 例如,单位产品材料消耗定额为5千克,材料损耗率为10%,材料计划单价为10元/千克。

则材料定额成本 = 5×(1 + 10%)×10 = 5×1.1×10 = 55元。

生产成本计算公式(3篇)

第1篇一、引言生产成本是企业生产活动中不可或缺的组成部分,它直接关系到企业的盈利水平和市场竞争能力。

准确计算生产成本,对于企业制定合理的生产计划、控制成本、提高经济效益具有重要意义。

本文将详细介绍生产成本的计算公式,包括直接成本、间接成本、固定成本和变动成本等,旨在为企业提供一套完整的生产成本计算体系。

二、生产成本计算公式1. 直接成本直接成本是指在生产过程中直接用于生产产品或提供服务的成本,包括直接材料、直接人工和直接制造费用。

(1)直接材料成本计算公式:直接材料成本 = 材料单价× 材料消耗量其中,材料单价是指购买材料所支付的价格,材料消耗量是指生产产品所消耗的材料数量。

(2)直接人工成本计算公式:直接人工成本 = 人工单价× 人工工时其中,人工单价是指支付给工人的工资,人工工时是指工人用于生产产品的时间。

(3)直接制造费用计算公式:直接制造费用 = 费用单价× 费用消耗量其中,费用单价是指制造费用所支付的价格,费用消耗量是指生产产品所消耗的制造费用。

2. 间接成本间接成本是指在生产过程中不直接用于生产产品或提供服务的成本,包括制造费用、管理费用、销售费用和财务费用等。

(1)制造费用计算公式:制造费用 = (直接人工成本 + 直接材料成本 + 直接制造费用)× 制造费用分配率其中,制造费用分配率是指将间接成本分配到各个产品或服务上的比例。

(2)管理费用计算公式:管理费用 = 管理费用总额÷ 企业总产品数量其中,管理费用总额是指企业在一定时期内支付的管理费用总额,企业总产品数量是指企业在一定时期内生产的全部产品数量。

(3)销售费用计算公式:销售费用 = 销售费用总额÷ 企业总销售额其中,销售费用总额是指企业在一定时期内支付的销售费用总额,企业总销售额是指企业在一定时期内的全部销售额。

(4)财务费用计算公式:财务费用 = 财务费用总额÷ 企业总资产其中,财务费用总额是指企业在一定时期内支付的财务费用总额,企业总资产是指企业在一定时期内的全部资产。

材料成本的计算公式

材料成本的计算公式材料成本的计算公式:产品材料成本=1吨原料价格/ 1吨原料产成品数量1吨原料产成品数量=1吨原料长度/ 吸塑模板长度X 排版数量X (100%—材料损耗率)1吨原料长度=1吨/ 材料密度/ 胶片厚度/ 宽度(吸塑底盘宽度)其中材料密度(PVC为1.36T/M3)、吸塑底盘宽度(0.51-0.71M)、模板长度及其他四项参数均靠专业经验估算吸塑产品价格计算公式:吸塑的单价=产品材料成本+能耗+人工及运输+利润能耗:吸塑是通过热加工的,耗电能相对其他行业较大,大致为产品材料成本的8% 人工:吸塑主要*机器生产,人工较少,大致为产品材料成本的10% 运输:根据客户离本厂距离而定,利润:吸塑厂的纯利润一般很低,12%-20%,根据付款期限而定,30天结帐为14% 材料成本:产品材料成本的计算比较复杂,计算之前首先搞清以下几方面数据:原料价格:根据产品的用途,确定采用何种材质和等级的材料,寻该种材料最低价供应商胶片厚度:预诂该产品须用多厚的胶片制作,要根据成型各部位的厚度和形状而定排版数量:根据产品外形尺寸和形状,计算一版能排多少个模,排密了会降低产品质量,排稀了会增大材料损耗,使成本上升材料损耗率:主要因素为产品形状、产品数量以及外形尺寸与吸塑机底盘适配程度,形状越方正、产量越大,损耗率就越小吸塑产品价格计算公式:吸塑的单价=产品材料成本+能耗+人工及运输+利润能耗:吸塑是通过热加工的,耗电能相对其他行业较大,大致为产品材料成本的8% 人工:吸塑主要*机器生产,人工较少,大致为产品...如何计算吸塑盘的成本?如吸塑盘的外围尺寸为300*250*10,厚度为0。

6MM,想计算供应商做一个这样的盘子所用的成本?先考虑原料的市场价,还有管理费用,人工费,水电费,利润等,百分比要控制在多少为好呢?吸塑盘成本计算公式,吸塑盘成本计算方法:例:深圳地区PVC吸塑的价格基本为:1、再生料:HK¥5.00/平方米2、新料:再生料X12%(300+2)x(250+2)/10000x5x0.6/0.24=1。

计算材料成本

计算材料成本

首先,计算材料成本的基本公式是,材料成本 = 单位产品所用材料数量×材

料单价。

在计算材料成本时,需要准确地计算出单位产品所用的材料数量,这包括原材料的用量、损耗率和废品率等因素。

同时,还需要了解材料的实际单价,包括购买材料的价格、运输费用等。

通过这个基本公式,可以计算出单位产品的材料成本。

其次,需要注意的是材料成本的计算还包括直接材料和间接材料。

直接材料是

指直接用于产品生产的原材料,如钢材、木材等;而间接材料是指间接用于产品生产的原材料,如润滑油、砂纸等。

在计算材料成本时,需要将直接材料和间接材料分开计算,并加以合理分配。

另外,对于多种原材料组合而成的产品,还需要考虑材料成本的混合计算。

这

时需要根据产品的配方和用量比例,计算出各种原材料的实际成本,并进行合理的混合计算。

此外,还需要考虑材料成本的变动因素。

原材料的价格会受到市场供求关系、

季节因素、政策变化等多种因素的影响,因此在计算材料成本时需要及时了解和分析这些变动因素,以便及时调整成本计算和预算。

最后,需要强调的是,计算材料成本不仅仅是为了控制成本和提高利润,更重

要的是为了优化生产过程、提高产品质量和竞争力。

因此,在计算材料成本时,需要结合实际生产情况,进行全面的分析和评估,以实现最佳的成本效益和经济效益。

综上所述,计算材料成本是制造业中非常重要的一项工作,需要准确计算、合

理分配和及时调整。

只有通过科学的成本计算和管理,企业才能在激烈的市场竞争中立于不败之地,实现可持续发展和长期利润。

成本核算方法计算公式

成本核算方法计算公式成本核算是企业管理中非常重要的一环,它直接关系到企业的经营成果和效益。

在成本核算过程中,选择合适的计算公式是至关重要的。

本文将介绍几种常用的成本核算方法计算公式,帮助读者更好地理解和运用成本核算方法。

1.总成本计算公式。

总成本是指企业在生产商品或提供服务过程中所发生的全部成本。

总成本计算公式为:总成本 = 固定成本 + 变动成本。

其中,固定成本是在一定生产能力范围内不随产量变化的成本,如房租、折旧等;变动成本是与产量成正比例变化的成本,如原材料、直接人工等。

2.单位产品成本计算公式。

单位产品成本是指生产每一单位产品所需要的平均成本。

单位产品成本计算公式为:单位产品成本 = 总成本 / 产量。

通过计算单位产品成本,企业可以评估生产成本,为定价和经营决策提供依据。

3.直接材料成本计算公式。

直接材料成本是指直接用于产品生产的原材料成本。

直接材料成本计算公式为:直接材料成本 = 原材料单价×用量。

其中,原材料单价是指每单位原材料的价格,用量是指生产一单位产品所需要的原材料数量。

4.直接人工成本计算公式。

直接人工成本是指直接用于产品生产的人工成本。

直接人工成本计算公式为:直接人工成本 = 直接人工工资 + 直接人工附加费用。

直接人工工资是指直接参与产品生产的员工工资,直接人工附加费用是指为了完成产品生产而发生的其他人工费用,如加班费、津贴等。

5.制造费用计算公式。

制造费用是指与产品生产直接相关的费用,包括原材料消耗、直接人工成本、制造间接费用等。

制造费用计算公式为:制造费用 = 直接材料成本 + 直接人工成本 + 制造间接费用。

制造费用的计算可以帮助企业了解产品生产的实际成本,为成本控制和优化生产提供数据支持。

6.销售成本计算公式。

销售成本是指企业在销售产品过程中所发生的成本,包括销售人员工资、广告费用、运输费用等。

销售成本计算公式为:销售成本 = 销售费用总额 / 销售数量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

材料成本的计算公式:产品材料成本=1吨原料价格/ 1吨原料产成品数量1吨原料产成品数量=1吨原料长度/ 吸塑模板长度X 排版数量X (100%—材料损耗率)1吨原料长度=1吨/ 材料密度/ 胶片厚度/ 宽度(吸塑底盘宽度)其中材料密度(PVC为1.36T/M3)、吸塑底盘宽度(0.51-0.71M)、模板长度及其他四项参数均靠专业经验估算•吸塑产品价格计算公式:吸塑的单价=产品材料成本+能耗+人工及运输+利润能耗:吸塑是通过热加工的,耗电能相对其他行业较大,大致为产品材料成本的8% 人工:吸塑主要*机器生产,人工较少,大致为产品材料成本的10% 运输:根据客户离本厂距离而定,利润:吸塑厂的纯利润一般很低,12%-20%,根据付款期限而定,30天结帐为14% 材料成本:产品材料成本的计算比较复杂,计算之前首先搞清以下几方面数据:原料价格:根据产品的用途,确定采用何种材质和等级的材料,寻该种材料最低价供应商胶片厚度:预诂该产品须用多厚的胶片制作,要根据成型各部位的厚度和形状而定排版数量:根据产品外形尺寸和形状,计算一版能排多少个模,排密了会降低产品质量,排稀了会增大材料损耗,使成本上升材料损耗率:主要因素为产品形状、产品数量以及外形尺寸与吸塑机底盘适配程度,形状越方正、产量越大,损耗率就越小吸塑产品价格计算公式:吸塑的单价=产品材料成本+能耗+人工及运输+利润能耗:吸塑是通过热加工的,耗电能相对其他行业较大,大致为产品材料成本的8% 人工:吸塑主要*机器生产,人工较少,大致为产品...•如何计算吸塑盘的成本?如吸塑盘的外围尺寸为300*250*10,厚度为0。

6MM,想计算供应商做一个这样的盘子所用的成本?先考虑原料的市场价,还有管理费用,人工费,水电费,利润等,百分比要控制在多少为好呢?吸塑盘成本计算公式,吸塑盘成本计算方法:例:深圳地区PVC吸塑的价格基本为:1、再生料:HK¥5.00/平方米2、新料:再生料X12%(300+2)x(250+2)/10000x5x0.6/0.24=1。

08元。

这个是港币转厂价,换成人民币就自己算吧。

注:0.24 为地区生产价格成本比率。

首先要知道是用材料,材料的价格是多少钱一公斤.量出单个吸塑的长与宽,确定排版之后.量出版长之后.用材料的公斤数除以版长和每版的个数,再除以报废率,得出一个吸塑所用的材料(公斤).再乘以单价就可以.吸塑包装知识的补充(生产流程,技术问题,成本计算) 一、吸塑模具选择吸塑模具一般有石膏模、电镀铜,吸塑包装知识的补充(生产流程,技术问题,成本计算)一、吸塑模具选择吸塑模具一般有石膏模、电镀铜模和铝模三种石膏模:用石膏在半湿的状态下雕刻成型,然后烘干即成模具,石膏模成本低,易于修改,但石膏模精度不够高,表面不光滑而且易碎不耐用,因此它常用来打佯、做电镀铜模的模种或一些要求不高小批量生产的吸塑模具。

铝模:用铝锭通过机械(车床、铣床、CNC等)加工而成。

铝模精度高、表面光滑而且经久耐用,但价格非常贵,铝模一般用在精度要求较高铜模达不到的吸塑产品上。

电镀铜模:用石膏模种制成样品后,电镀一层铜壳即为电镀铜模,成本相对石膏模高,但比铝模便宜得多,因其表面光洁耐用、低成本的优点,电镀铜模是最常用的一种吸塑模具。

二、吸塑材料的选择吸塑产品的原材料只有塑胶片材,胶片厚度一般不超过1.5MM,常用的片材有:PVC、PET、PP、PS以及在此基础上的植绒片材、镀金片材和防静电片材。

PVC:最常用的吸塑材料,樂天龍的机械工程师职业博客(LeTianLong'职业博客) - 企业博客网吸塑包装知识的补充(生产流程,技术问题,成本计算) 一、吸塑模具选择字体大小:大| 中| 小2009-02-09 13:33 - 阅读:143 - 评论:0吸塑包装知识的补充(生产流程,技术问题,成本计算)一、吸塑模具选择吸塑模具一般有石膏模、电镀铜模和铝模三种石膏模:用石膏在半湿的状态下雕刻成型,然后烘干即成模具,石膏模成本低,易于修改,但石膏模精度不够高,表面不光滑而且易碎不耐用,因此它常用来打佯、做电镀铜模的模种或一些要求不高小批量生产的吸塑模具。

铝模:用铝锭通过机械(车床、铣床、CNC等)加工而成。

铝模精度高、表面光滑而且经久耐用,但价格非常贵,铝模一般用在精度要求较高铜模达不到的吸塑产品上。

电镀铜模:用石膏模种制成样品后,电镀一层铜壳即为电镀铜模,成本相对石膏模高,但比铝模便宜得多,因其表面光洁耐用、低成本的优点,电镀铜模是最常用的一种吸塑模具。

二、吸塑材料的选择吸塑产品的原材料只有塑胶片材,胶片厚度一般不超过1.5MM,常用的片材有:PVC、PET、PP、PS以及在此基础上的植绒片材、镀金片材和防静电片材。

PVC:最常用的吸塑材料,质软、韧性强、可塑性好,可做成透明和各种颜色,常用透明PVC包装电子、化装品、玩具礼品等产品。

PET(A-PET):质硬,韧性好、强度高、表面光亮、环保无毒,有透明和多种颜色的片材。

缺点是PET高周波热合比较困难,价格也比PVC 贵很多,此材料常被要求产品高档和环保的用户取代PVCPS:密度小(质轻)、环保无毒,可塑性非常好,韧性差易脆,不可做成通明材料,因此只能做成底托类吸塑,因其易裂,此类吸塑不宜回收PP:材质特别软,韧性好,环保无毒、耐高温,常被做成餐饮器具或其他耐高温产品的包装;但其可塑性差,加工难度大,表面光泽度差,而且加工时颜色会变浅。

PET-G:物理性质同A-PET差不多,但可以高周波热合,其价格比A-PET还贵80%三、吸塑产品价格决定因素吸塑的单价=产品材料成本+能耗+人工及运输+利润能耗:吸塑是通过热加工的,耗电能相对其他行业较大,大致为产品材料成本的8%人工:吸塑主要靠机器生产,人工较少,大致为产品材料成本的10% 运输:根据客户离本厂距离而定,利润:吸塑厂的纯利润一般很低,12%-20%,根据付款期限而定,30天结帐为14%材料成本:产品材料成本的计算比较复杂,计算之前首先搞清以下几方面数据:原料价格:根据产品的用途,确定采用何种材质和等级的材料,寻该种材料最低价供应商胶片厚度:预诂该产品须用多厚的胶片制作,要根据成型各部位的厚度和形状而定排版数量:根据产品外形尺寸和形状,计算一版能排多少个模,排密了会降低产品质量,排稀了会增大材料损耗,使成本上升材料损耗率:主要因素为产品形状、产品数量以及外形尺寸与吸塑机底盘适配程度,形状越方正、产量越大,损耗率就越小材料成本的计算公式:产品材料成本=1吨原料价格/ 1吨原料产成品数量1吨原料产成品数量=1吨原料长度/ 吸塑模板长度X 排版数量X (100%—材料损耗率)1吨原料长度=1吨/ 材料密度/ 胶片厚度/ 宽度(吸塑底盘宽度)其中材料密度(PVC为1.36T/M3)、吸塑底盘宽度(0.51-0.71M)、模板长度及其他四项参数均靠专业经验估算吸塑的报价很难迅速掌握,吸塑厂也只有几个专业人员才有资格报价四、吸塑ROHS环保问题现发达国家都要求产品符合欧盟ROHS环保要求,使用或含有镉(Cd)、铅(Pb)、汞(Hg)、六价铬(Cr6+)等四种重金属,以及多溴联苯(PBB)、多溴二苯醚(PBDE)作为阻燃剂的电子电器产品将不允许进入欧盟市埸,吸塑包装作为电子产品的包装附件也不例外,PET、PS、PP材料本身都不含这六种有毒成分,但胶片生产厂商还是要定期检验,并要求其原材料供应商提供环保检测数据。

PVC材料一般会铅超标,但PVC片材制造商在工艺上作控制可使PVC 含铅量达到ROHS要求,这就是市场上出现的环保PVC,价格稍微贵一点。

关于电镀铜模的几点补充:电镀铜模还有一个非常重要的优点就是电镀铜模的散热性比较好,散热性较好导致吸塑的冷却时间短,提高了工作效率。

电镀铜模而非单纯的铜壳。

电镀铜模的制作流程如下:制作主模——主模吸塑泡壳样品——泡壳样品电镀——填充石膏——打吸气孔——将单个或者整个铜模固定在一块吸塑模板上制作主模,主模的材料通常为:石膏、塑料ABS或者铝,主要为这三种材料。

石膏主模同常用在形状较规则的模具上,或者直接用产品(可以为不规则形状)套模具的时候可以用石膏主模。

塑料ABS和铝材料主模其实比较接近,都是用CNC加工出来的,优点是外形美观,可以和产品设计同期开始就设计吸塑主模,节省了产品研发周期。

之所以要分ABS和铝两种材料,是因为我个人从实际经验上发现ABS有很多优于铝材料的性能:1,材料价格便宜(尤其在大型的主模上要节省不少材料费用)。

2,加工速度快,节省了加工时间。

众所周知,CNC加工的费用和加工时间有很大的关系的。

铝材料在CNC加工的时候,刀不能走的太快,否则会粘刀。

另外铝材料的硬度高于ABS,故也不适合快刀。

3,因为材料硬度低,ABS主模打吸气孔比较方便。

铝主模的吸气孔要很熟练的师傅才可以打通2CM 的吸气孔,而ABS主模则容易得多。

主模吸塑出成型很漂亮的泡壳样品,这里注意一点这个泡壳样品的材料最好为PVC材料,不建议用PS材料。

电镀样品的时候是在泡壳样品里喷上铜粉,铜粉起到导电的作用。

电镀出来的铜模最好要有1MM-1.2MM厚(20CM X 20CM),如果尺寸更大的模具建议要电镀时间更长一点。

个人认为没有必要超过2MM厚。

电镀出来的铜模背面要填充石膏,这样模具的使用时间会更长,模具不容易因为真空泵的吸力而变形或者局部凹下去。

关于吸塑材料APET和PETG的几点补充:大家都知道,吸塑包装材料,基本上都是以PVC材料为主。

随着市场发展的需要,国外贸易的发展,环保材料包装开始普通运用。

这里首先介绍一下,什么是环保材料包装?环保材料主要分为几种:APET,PETG。

(有人要问为什么不说PS?因为PS 的本色是乳白色,也可以做成透明的,但是清晰度极低,不适用于产品可视外包装,可以作为饼干包装的内衬。

)从这两种材料可以引伸出许多类似的环保材料,就目前市场上使用量最大的就是APET与PETG这两种。

我们现在摒弃PVC材料包装,针对APET与PETG这两种环保材料进行阐述。

首先,我们来了解一下PETG这种环保料。

这种材料普通的高周波(高频机)基本上也可以熔切,但缺点是:熔切后的撕边较难撕边,熔切好后还得用人工去削平。

而用高周波同步熔断机可以一次性完成此工作。

除掉了人工削边的麻烦,工作效率大地提高了,还节约了大量人工。

不过PETG料还存在一个缺点:那就是价格较APET料贵好多。

(这个问题用户可以自己去考究)下面我们来说一下,APET环保料。

首先我们用普通的高周波机来熔切这种材料,基本上是毫无用处,熔接不了,更多谈不上切断。

用高周波同步熔断机进来熔接切断,也不可以熔切。

也许看到这里,许多用户为问:我们用的高周波同步熔断机可以做到呀!对,是可以做到,不过这个需要在模具上加功夫了。