第四章套利和资产定价

投资学中的资产定价模型

投资学中的资产定价模型在投资学中,资产定价模型是一个重要的理论框架,用于评估资产价格和投资回报率的确定性和不确定性。

资产定价模型帮助投资者和金融专业人士了解资本市场如何定价资产,并为他们提供决策依据。

本文将介绍几种常见的资产定价模型,包括资本资产定价模型(CAPM)和套利定价理论(APT)。

一、资本资产定价模型(CAPM)资本资产定价模型是最被广泛应用的资产定价模型之一。

它基于风险和收益之间的关系,通过衡量资产的系统性风险来确定其期望回报率。

CAPM的核心概念是资产的风险和市场的风险之间的线性关系,因此能够测量资产预期回报率与市场整体风险之间的关系。

CAPM的数学公式为:Er = Rf + β * (Em - Rf),其中Er表示资产的期望回报率,Rf表示无风险利率,β表示资产的贝塔系数,Em表示市场的期望回报率。

CAPM的优点在于简单直观,且易于计算和应用。

然而,它也存在一些限制,如依赖市场均衡假设、无法适应非线性关系等。

因此,在实际应用中需要结合其他模型和方法进行综合评估。

二、套利定价理论(APT)套利定价理论是另一个常用的资产定价模型。

它认为资产价格取决于多个因素,即因子模型。

APT通过多因子回归分析来确定资产的预期回报率。

和CAPM不同,APT并不要求市场风险与资产回报之间存在线性关系。

APT的数学公式为:Er = Rf + β₁ * f₁ + β₂ * f₂ + ... + βₙ * fₙ,其中Er表示资产的期望回报率,Rf表示无风险利率,β₁、β₂、...、βₙ表示资产对应的因子系数,f₁、f₂、...、fₙ表示对应的因子。

APT的优点在于能够考虑多个因素对资产价格的影响,更接近实际市场情况。

然而,APT也存在一些挑战,如因子选择和有效性验证上的困难。

三、其他资产定价模型除了CAPM和APT,还存在许多其他的资产定价模型。

例如,黑尔-辛格模型(HJM模型)用于研究利率市场,蒙特卡洛模拟在期权定价中有广泛应用,而短息期货模型(STIRF模型)适用于短期利率资产的定价。

第四章期权:一个套利定价的例子

第四章 期权:一个套利定价的例子在前一章中,我们引入了无套利原理和资产定价的基本原理以及有关定价关系的一些基本性质。

然而我们描述的只是这些性质的一般形式。

在本章中,我们将运用无套利原理为期权(option )定价,这是资产定价中的一个重要例子。

4.1 期权记一只证券1t=期的支付为 X,0t=期的价格为S 。

在下文中,为了方便,我们统称为“股票”。

其实它可以是市场上交易的任意一只证券。

定义4.1 欧式看涨(European call )[看跌(put)]期权给予期权购买者在未来某一给定日期、以某一确定价格K 从(向)期权出售者处买入(卖出)单位股票的权利。

期权购买者可以执行其权利的日期叫做到期日(maturity date ),K 叫做执行价格(exercise price )。

在我们的框架中,只有一个到期日,那就是1期。

期权赋予购买者以买入(对于看涨期权)或卖出(对于看跌期权)证券的权利(在这里,也就是股票),叫做标的证券(underlying security )或标的资产(underlying asset )。

因为看涨(跌)期权给予所有者买入(卖出)股票的权利而不是义务,所以只有当支付为正时所有者才会执行期权。

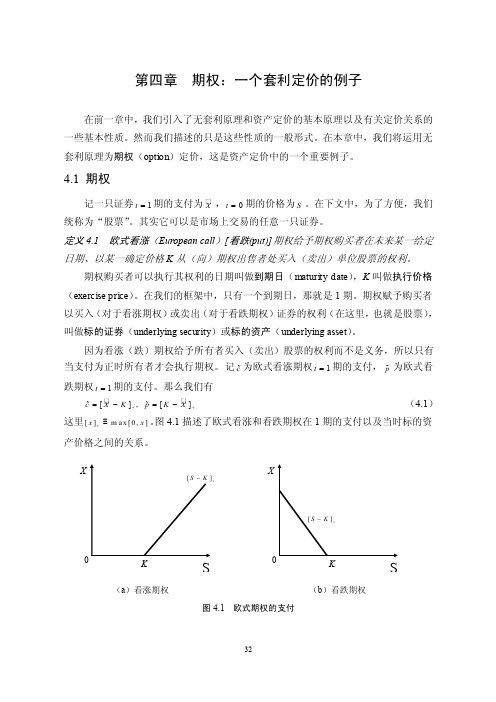

记c为欧式看涨期权1t =期的支付,p为欧式看跌期权1t =期的支付。

那么我们有[], []c X K p K X ++=-=-(4.1)这里[]m a x [0,]x x +≡。

图4.1描述了欧式看涨和看跌期权在1期的支付以及当时标的资产价格之间的关系。

(a )看涨期权 (b )看跌期权图4.1 欧式期权的支付SK+SK对于欧式期权来说,只有在到期日才能执行。

如果在到期日前的任意日期也可以执行,这样的期权就叫做美式期权(American option )。

定义4.2 执行价为K 、到期日为t 的美式看涨(跌)期权赋予期权购买者在到期日前任一日期(包括到期日)、以某一确定价格K 从(向)期权出售者处买入(卖出)单位股票的权利。

第四章资本资产定价理论

E (r i) rfE (r M ) rf iM

式(4.7)

iM

iM

2 M

16

4.2 资本资产定价模型

证券市场线

1、一个组合的贝塔值只是它的各成分证券贝塔值的加权平均, 而权数即为各成分证券的比例。

2、每一个证券或每一证券组合,都必然证券市场线上。这说明, 有效组合既落在资本市场线上也落在证券市场线上,然而非 有效组合则落在证券市场线上,但位于资本市场线之下。

9

4.2 资本资产定价模型

➢ 市场组合 在均衡时,切点组合的比例将与市场组合的

比例相对应。市场组合是由所有证券构成的组合, 在这个组合中,投资于每一种证券的比例等于该 证券的相对市值。一种证券的相对市值简单地等 于这种证券总市值除以所有证券的市值总和。

10

4.2 资本资产定价模型

➢ 有效集

1、M点代表市场组合,rf代 表无风险利率, 有效组合 落在直线rf M上。这一线性 有效集也就是“资本市场 线”(CML);

零贝塔值资产组合 收益率

iR zM iaMR Z

式(4.8)

21

4.2 资本资产定价模型

传统资本资产定价模型(CAPM)的改进

➢ 存在个人所得税的CAPM模型 传统CAPM模型是在不考虑所得税的情况下推导出来的,但是现实经济

生活中的税收却极为复杂。假定资本市场上存在股利所得税和资本利得税 (印花税较低,不予考虑);税率只与投资者的收入有关,与证券的种类 无关 。

r i E ( r i) iG D P G D P iI R I R e i

35

4.4 套利定价理论与风险收益多因素模型

E(r)由什么决定?

在CAPM中,证券期望收益的定价由两部分组成:用来补偿货 币时间价值的无风险利率和风险溢价,它决定于基准风险溢价 乘以衡量风险的贝塔值,若将市场组合的风险溢价用RPM表示, 则CAPM公式可表示为:

第四章Ross套利定价模型

第四章 Ross套利定价模型资本资产定价模型提示了在资本市场均衡状态下证券期望收益率与风险之间的关系,简洁、明确地回答了证券风险的合理度量问题以及证券如何在资本市场上被定价。

由于模型是从假定条件经过严密的逻辑推理而得到的,而且所得结论与人们在现实资本市场上的直观相吻合,因此被理论与实际工作者广泛应用。

但是,资本资产定价模型也存在一些缺陷。

其中最主要的一点是缺乏经验验证的有力支持。

资本资产定价模型中的市场证券组合是一理论概念,从理论上讲市场证券组合应位于有效边界是,但在进行实证分析时人们却只能以某种指数组合作为市场证券组合的替代,而指数组合不一定位于有效边界上,这样就导致参照指数组合计算的β值与模型中的β值之间存在偏差。

另外,资本资产定价模型描述的是证券期望收益率与风险之间的关系,而人们只能得到历史数据,对期望收益率与β值这些不可观测的变量,只能采用估计的方法,由此就可能产生较大误差,使得检验结果不能令人信服。

基于资本资产定价模型的不足,人们提出了一种新的资本资产定价理论,这就是套利定价理论(The Arbitrage Pricing Theory, 简称APT)。

该理论由美国经济学家罗斯(S.Ross)于1976年创立,其基本思路是从套利的角度考虑套利与均衡的关系,利用套利原理推导出市场均衡下资本资产定价关系,即套利定价模型。

由于套利定价模型具有同资本资产定价模型一样的解释功能,而且涉及较少的假定条件,与现实更加贴切,因此该模型越来越受到理论与实际工作者的关注。

§1套利与均衡套利是资本市场理论的一个基本概念,是指利用同一资产在不同市场上或不同资产在同一市场上存在的价格差异,通过低买高卖而获取利润的行为。

一种最简单、明显的产生套利机会的情形是,某相同资产在两个市场上的价格不同,此时,投资者只需在价高的市场卖空并同时在价低市场买入该资产,就可从中获取一个正的差价收益,而且这种套利无风险。

很明显,无风险的套利机会一旦被发现,投资者就会利用它进行套利,这样,即使是少数几个(甚至一个)套利乾的套利行为都有将最终消除价格差异。

资本资产定价模型和套利定价理论

7.1 简单形式CAPM的分析框架

• 问题的提出

• 假设(刻画经济环境+给出行为假设)

• 论证推导

• 选择均衡结果

• CAPM模型的推导思路“如果…...,那么……”

Assumptions

• 1、投资者都是价格接受者Individual investors are price takers. • 2、投资者都是在同一证券持有期计划自己的投资 行为Single-period investment horizon. • 3、所有投资局限于公开金融市场上的资产 Investments are limited to traded financial assets. • 4、所有投资者可以在无风险利率上借或贷任何额 度的资产 • 5、理想的金融市场No taxes and transaction costs.

对市场组合XM我们有如下定理:

• 市场组合是一个均值-方差有效组合,并且,对任 何投资组合XP,有

E ( ri ) E ( rZ ( M ) ) MP E ( rM ) E ( rZ ( M ) )

MP

Cov( ri , rM )

2 M

• 其中,rZ(M)为组合收益率,rM为市场收益率。

零β值的资本资产定价模型:

• 暂时不考虑无风险资产,假定市场上都是风险资 产。同时我们假定投资者只会选取均值-方差有效 组合作为自己的投资组合,并引入市场组合这一 概念。

• 市场组合XM是这样的投资组合,它包含所有市场 上存在的有风险资产种类,各种有风险资产所占 的比例和每种资产的总市值占市场所有有风险资 产的总市值的比例相同。

“那么均衡结果是”Resulting Equilibrium Conditions • 2、!市场组合包含市场中所有的证券,每 种证券的投资比例等于其市值占比。 Market portfolio contains all securities and the proportion of each security is its market value as a percentage of total market value.

金融市场的资产定价模型研究

金融市场的资产定价模型研究第一章:引言金融市场是现代经济中不可或缺的一部分,它扮演着资源配置和风险管理的重要角色。

资产定价模型是金融市场中的核心理论之一,研究资产价格如何形成和波动,为投资者提供决策依据。

本文将探讨几种主要的资产定价模型,并分析其在实际市场中的应用。

第二章:资产定价理论的发展历程资产定价理论在过去几十年中得到了长足的发展。

从1952年Harry Markowitz的资产组合理论开始,到1964年William Sharpe 提出的资本资产定价模型(CAPM),再到之后的各种变种模型的出现,资产定价理论在不断的完善和演进。

本章将回顾资产定价理论的发展历程,为接下来的分析奠定基础。

第三章:资本资产定价模型(CAPM)CAPM是现代资产定价理论的基石,它基于投资组合的理念,通过风险与回报之间的线性关系来解释资产价格的形成。

该模型被广泛运用于实际投资中,但也存在一些限制。

本章将详细介绍CAPM的基本原理、假设以及应用场景,并分析其在实际市场中的有效性。

第四章:套利定价理论(APT)套利定价理论是CAPM的重要补充,它认为资产价格的波动可以由多个因素共同驱动,而不仅仅是市场整体风险。

本章将介绍APT的基本原理和模型结构,并通过实证研究来评估其在实际市场中的应用效果。

第五章:Black-Scholes期权定价模型Black-Scholes模型是金融衍生品定价领域的经典模型,特别适用于期权的定价。

该模型基于随机性和连续性假设,通过建立期权价格与相关变量之间的数学关系,给出了一种有效的定价方法。

本章将详细介绍Black-Scholes模型的基本原理和应用场景,并分析其在实际市场中的限制。

第六章:行为金融学对资产定价模型的影响传统的资产定价模型基于理性投资者和市场完全有效的假设,在实际市场中存在一定的局限性。

行为金融学作为一门新兴学科,通过研究投资者行为和心理因素对决策的影响,为资产定价模型的完善提供了新的思路。

金融市场中的资产定价模型比较研究

金融市场中的资产定价模型比较研究第一章:引言金融市场中的资产定价模型是理解和评估资产价格的重要工具。

它们是投资者、金融机构和政府以及其他相关方决策的基础。

本文旨在比较研究三种重要的资产定价模型:资本资产定价模型(CAPM)、费雪资产定价模型(FAPM)和套利定价理论(APT),以探讨它们的特点和应用。

第二章:资本资产定价模型(CAPM)CAPM是最为常用和广为接受的资产定价模型之一。

它通过衡量资产的风险与预期回报之间的关系来确定资产的公允价值。

CAPM基于两个主要的假设:有效市场假设和投资者风险厌恶假设。

根据CAPM,资产的预期回报与市场风险溢价以及其自身的系统性风险相关。

CAPM的优点包括简单易懂、易于计算和广泛适用性。

然而,它的局限性在于忽视了一些重要因素,如非系统性风险和市场的非理性行为。

第三章:费雪资产定价模型(FAPM)FAPM是由费雪提出的一种资产定价模型,旨在修正CAPM的局限性。

与CAPM只考虑系统性风险不同,FAPM将非系统性风险也纳入考虑范围。

FAPM通过将资产价值与期望现金流量的贴现值相比较,确定资产的合理价格。

FAPM的优点是它能够考虑到更多的风险因素,并提供更准确的资产定价。

然而,与CAPM 相比,FAPM的计算更为复杂,需要更多的信息和数据。

第四章:套利定价理论(APT)APT是另一种重要的资产定价模型,它是在CAPM和FAPM 之后提出的。

APT认为资产的价格取决于各种因素的线性组合,如市场因素、宏观经济因素和行业因素等。

与CAPM和FAPM相比,APT不需要假设市场是有效的或投资者的风险厌恶程度是已知的。

APT的优点是它考虑了更多的因素,能够更好地解释资产价格的波动。

然而,它的局限性在于它需要更多的因素和参数来进行计算,相对于CAPM和FAPM来说更为复杂。

第五章:比较分析在比较CAPM、FAPM和APT时,可以发现它们都有各自的优点和局限性。

CAPM简单易用,但忽视了一些重要因素;FAPM 修正了CAPM的局限性,但计算较复杂;APT考虑了更多因素,但需要更多信息来进行计算。

金融工程(5.17)第四章(一)

• 票面利率:也称息票率,指债券利息与债 券面值的比率(区别到期收益率,即利率

26

Financial Engineering

票面利率和利率

我们一般情况下指的债券的利率是债券 的到期收益率而非息票率。

这个利率(到期收益率)不是计算利息 的”利率”。计算债券利息的“利率”是 票面利率!!

即将实施的项目作出评估。

7

Financial Engineering

资产定价模型的缺陷

对风险的判断。

资金成本的估算问题。

依赖于预期现金流的问题。

公司内部项目问题。

作为对无风险套利的理解,CAPM和 APT都是对的。但是真正的定价法要在 学习了期权定价法之后才能得到更好的

应用。

8

债券的分类

按发行主体划分:政府债券、地方政府 债券、金融债券、企业债券、国际债券 (包括外国债券和欧洲债券)

按利息支付方式划分:附息债券、贴现 债券

按期限划分:短期债券、中期债券、长 期债券

22

Financial Engineering

国库券

23

Financial Engineering

主要学习的金融工具

债券 股票 金融远期 金融期货 金融期权 金融互换(了解)

20

Financial Engineering

金融工具的种类 ——债券(Bond)

债券是政府、金融机构、工商企业等直接向 社会筹措资金时,向投资者发行,承诺按一 定利率支付利息并按约定条件偿还本金的债 权债务凭证。

置权”来表现:期权。

关键是要素,而不是形式。

资本资产定价模型和套利定价模型

资本资产定价模型和套利定价模型资本资产定价模型(CapitalAssetPricingModel,CAPM)和套利定价模型(Arbitrage Pricing Theory,APT)是金融领域中两个重要的理论模型,它们在资产定价、投资组合管理、风险管理等方面都有广泛的应用。

本文将从理论框架、假设前提、应用场景等方面对这两个模型进行介绍和比较。

一、理论框架1. 资本资产定价模型CAPM是由美国学者威廉·夏普、约翰·林特纳和杰克·特雷纳提出的一种资产定价模型,它是通过分析资产的预期收益和风险关系来确定资产的合理价格。

CAPM的基本假设是市场是有效的,投资者是理性的,资产的收益率服从正态分布,并且不存在无风险套利机会。

CAPM的核心公式是:E(Ri) = Rf + βi[E(Rm) – Rf]其中,E(Ri)表示资产i的预期收益率,Rf表示无风险收益率,βi表示资产i的市场风险系数,E(Rm)表示市场的预期收益率。

该公式表明,资产的预期收益率取决于无风险收益率、市场风险系数和市场的预期收益率。

2. 套利定价模型APT是由美国学者斯蒂芬·罗斯和理查德·罗林斯提出的一种资产定价模型,它是通过分析资产的多个因素影响来确定资产的合理价格。

APT的基本假设是市场是有效的,投资者是理性的,资产的收益率受多个因素影响,并且不存在无风险套利机会。

APT的核心公式是:E(Ri) = Rf + β1F1 + β2F2 + … + βnFn其中,E(Ri)表示资产i的预期收益率,Rf表示无风险收益率,β1~βn表示资产i对因素F1~Fn的敏感度。

不同于CAPM只考虑市场风险因素,APT考虑多个因素对资产收益率的影响。

二、假设前提CAPM和APT都是建立在市场有效假设的基础上,即市场价格已经反映了全部可得信息,不存在超额收益的可能。

除此之外,CAPM和APT还有以下不同的假设前提:1. CAPM的假设前提(1)投资者是理性的,追求最大化效用;(2)市场是有效的,投资者有完全的信息;(3)资产的收益率服从正态分布;(4)不存在无风险套利机会。

第四章 资本资产定价模型和套利定价模型《投资课件》PPT课件

n

n

n

其中 aP xiai ,bP xibi , P xii

合的

i 1

i 1

i 1

,是证券组合对因素的敏感度,为随机误差项,组

期望收益率为: RP aP bP F

证券组合的方差为:

2 P

bP2

2 F

2

n

其中,

2

xi2

2 i

i 1

由以上可知,证券或证券组合的收益率受两类因素影响,一种是证券市场的共同因 素,所有的证券都受它影响;另一种是证券特有的,只对单个证券有影响,与其他证 券没有关联。证券或证券组合的风险可以分为两部分,即因素风险与非因素风险,等 式右边的第一项为因素风险,第二项为非因素风险。

第一,可以运用多因素模型估计切点有效证券组合。

第二,分散化投资可降低非因素风险,可带来因素风险的平均化。

2.因素模型的一般形式

同样的,我们可以写出因素模型的一般形式Ri: ai bi1F1 bi2F2 ... bim Fm i

其中,F1, F2...Fm 为影响证券收益率的m个因素,bik 为证券i对因素

证券市场线表明,β系数反映证券或组合对市场变化的敏感性, 因此,投资者预测牛市到来时,应选择那些高β系数的证券或组合。 这些高β系数的证券将成倍地放大市场收益率,带来更高的收益。相 反,在熊市到来之际,应选择那些低β系数的证券或组合,以减少因 市场下跌而造成的损失。

三、CAPM模型的有效性

其假设的非现实性体现在以下三个方面: 1.市场投资组合的不完全性。由于信息不对称和投资者对理性预期的偏

有效组合期望收益率由两部分构成:一部分是无风险利率,对投资者

放弃消费的补偿,也是货币的时间价值;另一部分是风险溢价,即对

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

15

4.3无套利原理

定理4.2在市场均衡中不存在套利机会。 证明:令{ck,k=1, …,K}为均衡配置,S为交易 证券的均衡价格,X为支付矩阵。假设市场中 θ k 存在套利机会θ。考虑一个参与者k的套利交 易。这不需要额外资源却可将他的消费提高到 为 c + [ − S θ ; X θ ] > c 。由不满足公理, c + [ − S θ ; X θ ] f c 。因此,对于参与者k来 说ck不是最优的。这与均衡条件矛盾。

18

4.4资产定价基本定理

如前所述,资产定价关系或模型指的是从 证券的支付X到其价格S的映射。可以写成 S=V(X) (4.1) 其中,V(.)常称为定价算子 定价算子(pricing 定价算子 operator)或估价算子 估价算子(valuation operator) 估价算子 无套利原理赋予了定价算子一些基本性质。

5

B 冗余证券 给定市场上的交易证券集合,它们的支付 可能是相关联的。比如,可能存在一只证 券j,它的支付可以表示成其他证券支付 的线性组合。在这种情况下,支付矩阵X 不是满秩的。令 X 为剔除证券j后的支付 矩阵, X = [x ,L, x , x ,L, x ] 这里xn是证券n的支付向量。很明显,由 原来N只证券的组合所生成的任意支付也 可以由剔除了证券j以后的N-1只证券组合 产生。

第四章——套利和资产定价

1

本章简述

在第3章中我们考虑的是一个特殊的证券市 场结构,即Arrow-Debreu证券市场结构。 本章从任意的市场结构出发,只作最少的 假设,以探究最一般的结论。由于证券市 场的重要性以及证券价格在资源配置中所 扮演的关键角色,我们将重点讨论证券价 格的基本性质和基本的定价原理。为之后 的学习提供一个基础。

[x ;L; x ]

1,n Ω,n

S n = φ xn = ∑ φω xω ,n

T

ω∈Ω

其中,n=2,…,N。定义

φω qω ≡ ∑ φω

w'

'

(4.8)

显然,qω>0,

∀ω ∈ Ω且∑ω qω = 1 。因此, Q ≡ {qω,qω ∈ Ω}也可以被解释成 上的一个概率测度 Ω

26

将定价公式重新写成

\ j

\ j

1

j −1

j +1

N

6

令θ为所有N只证券组成的组合,而 θ 是剔 除j以后的N-1只证券的组合。已经假设xj是 由其他x的线性组合。因此存在 θ 使得 x j = X \ jθ \*j 也就是说,用其他证券的支付 可以复制证券j的支付。现在考虑由任意θ生 成的支付。

\ j

*

ቤተ መጻሕፍቲ ባይዱ

\ j

x = Xθ = X

X.,n = [x1, n;…; xω, n;…; xΩ, n]

4

那么,证券市场的结构就由支付矩阵X给定:

x 1 ,1 M X = x ω ,1 M x Ω ,1

L O L O L

x 1, n M

L O

xω , n L M O xΩ , n L

x 1, N M xω , N M xΩ , N

证券组合当成一个证券。它的支付矩阵是

8

x 1, θ 1 M Xθ ≡ xΩ,θ 1

L O L

x 1, θ N = X [θ 1 , L , θ N ] M xΩ,θ N

令H≡[θ1,…,θN],则H为(N*N)矩阵。因为各组 合(即H的列向量)之间是独立的,H满秩的。由 于rank(AB)≤min{rank(A),rank(B)},rank( )≤ XHH rank(XH)≤rank(X),于是,rank(XH)=rank(X)=N。 因而Xθ也是满秩的,为N。用这些组合作为基本单 元,可以生成这些组合的组合。特别的,可用这些 组合来复制原始证券。H可逆。它的逆矩阵为

T k k

T k k

16

上面的讨论说明无套利只依赖于不满足公 理,这是对参与者偏好很弱的一个假设。 实际上,它并不要求所有参与者都是不满 足的,只要求一些或至少一个。它不依赖 于经济的其他特征。由于这个原因,我们 把它作为金融学的一个一般原理。

17

定义4.2 无套利原理(Principle of Noarbitrage):证券市场中不存在套利机会。 作为证券价格和支付的基本性质,无套利 原理对证券价格和支付之间的关系或资产 定价关系做出了限制。 从上面讨论中不存在市场套利机会依赖于 两个假设:一是(至少部分)市场参与者的不 满足性,二是市场无摩擦。

14

上面定义的套利只依赖于交易证券的支付 和价格,而又假定所有参与者都知道这些 支付和价格。这意味着:第一:套利不依 赖任何私有信息。特别地,套利依赖于证 券在每一状态下的支付,但不依赖每一状 态发生的可能,而私有信息一般是相对于 后者。第二,如果存在套利机会的话所有 人都可以利用这些套利机会(在无摩擦的假 设下)。

21

定理4.7 (资产定价基本定理, 资产定价基本定理, 资产定价基本定理 Fundamental theorem of Asset prcing) 证券市场中不存在套利机会的充要条件为 存在φ>>0使得 S=(φTx) T (4.6) 证明:充分性是显而易见的。 必要性由Stiemke引理可以推出。 引理4.1 (Stiemke引理) 令X为一m×n矩阵, m和n是任意的正整数,φ ∈R n且θ,S ∈R n。 当且仅当φ>>0并满足S=(φTx) T , 集合 {θ:[-S Tθ;X θ]>0}是空集。 见P58例题

T

12

定义4.1 将满足下列条件的组合θ称做套利 套利 (arbitrage)或套利机会 套利机会(arbitrage opportunity): 套利机会 (1) S θ ≤0 (2)Xθ≥0 (3)至少有一个不等式严格成立。 上面定义的套利可以分为三种类型: S 第1类套利: θ <0且Xθ=0 第2类套利:S θ =0且Xθ>0 S Tθ <0且Xθ>0 第3类套利:

19

定理4.3 (一价定律 两个具有相同支付的证券(或组合)的 一价定律) 一价定律 价格必定相同。也就是, 如果x=y,则V(x)=V(y) (4.2) 一价定律的一个推论是,未来支付为0的证券或证券组合 的价格为0:V(0)=0。 定理4.4 支付为正的证券或证券组合的价格为正。即: 如果x>0,则V(x)>0 (4.3) 定理4.5 给定两只证券1和2,如果证券1的支付总是大于证 券2的,那么证券1的价格必高于证券2的价格。即: 如果x1≥x2,则V(x1)≥V(x2) (4.4)

S n = S1 ∑ qω xω ,n

ω

或

(4.9) 这个式子有个简单的解释:证券价格就是它在测 度Q下的期望对无风险利率的折现。对所有证券都 适用。由于这个原因,(4.9)式叫做风险中性定价 风险中性定价 (risk-neutral pricing)公式。而Q则被称为风险中 风险中 性测度(risk-neutral measure)。 性测度 。

T

T

T

13

第1类套利允许参与者获得收益而不承担任 何未来责任。第1类套利的一个主要特征就 是它的支付没有任何不确定性。第2类套利 中,组合的初始投资为0却得到正的未来支 付。初始投资为0的组合也叫做套利组合 套利组合 (arbitrage portfolio)。第3类套利由第1类 套利和第2类套利结合而成。例子见P54。

2

本章结构

4.1一般市场结构 4.2套利 4.3无套利原理 4.4资产定价的基本定理 4.5风险中性定价和鞅 4.6本章小结

3

4.1一般市场结构

A 复合证券 在一般市场上绝大多数证券在不止一个状态下有 复合证券(composite 支付。这些证券有时也叫复合证券 复合证券 security), security),从概念上它们的支付都可以看成是由 状态或有证券的组合产生的。记n=1,…,N为 市场中交易的证券,每一证券有支付向量为

22

定理4.8 在一个完全证券市场中,状态价格向量 是唯一的。 证明:令S为Ω只交易证券的价格向量,θω为由它 们来复制状态ω或有证券的组合。那么,状态ω的 状态价格由

φω = S θ ω

T

唯一给定。

23

4.5风险中性定价和鞅

由资产定价基本定理,存在一个严格为正的状态 向量φ可对所有交易证券定价。包括无风险债券。 S 1 = φ Tι = ∑ φ ω 因此 ω ∈Ω 定义1单位无风险证券投资获得的净支付或收益 1 收益 风险利率(interest 率(rate of return),也称做无风险利率 风险利率 rate)并记为rF 。则

−1

H

−1

9

那么 X = X θ H

−1

,这样我们就复制出 了原始证券。同样容易证明原证券的 任意组合都能这样复制:

Xθ = XHH −1θ = Xθ (H −1θ )

我们可以做出如下总结:如果不存在 摩擦,独立组合θ1,…,θN提供 了一 个市场的等价描述。

10

D 生成 现在考虑rank(X)=N=Ω的特殊情形。那么X就是 一个秩为Ω的可逆矩阵。这样就能复合证券复制 所有的Arrow-Debreu证券即状态或有证券。 考虑一个复合证券的组合θ。 θ的支付向量是Xθ。 定义1ω为Ω×1的列向量,其第ω个元素为1,其他 均为0.为了复制状态ω或有证券的支付,必须有 Xθ = 1ω 当X可逆时,我们只要选择 θω = X −11ω 定理4.1 当且仅当具有独立支付的证券数等于状 态数时证券市场是完全的。 在这种情况下,我们称经济中的不确定性可以 由市场中的证券生成(span) 生成( 生成 )

1 − S1 S1 (1 + rF ) = 1或rF = S1