关于我国财政收入的时间序列分析

时间序列分析在我国财政收入预测中的应用

A MA( , )模 型 的 自回归 系数 多项 式 ; R pg

( ) = 1—0B 一 ・一0B , 平 稳 可逆 曰 . q 为 A MA( , )模 型 的移 动平 滑系 数 多项式. R pq

4 A I R MA法对 我 国财政收 入 进行建 模

如 果拟 合模 型通过 检验 , 然转 向步骤3 2 仍 .,

则 应充 分考 虑各种 可 能建立 的 多个拟 合模 型 , 从

所 有通过 检验 的拟 合模 型 中选 择最 优模 型.

维普资讯

20 0 8年 4月

重 庆 文 理 学 院 学 报 (自然 科 学 版 )

Ju a o h n qn n vri f r n ce c s( aua S i c dt n o r l f o g igU i s yo t a d S i e N tr ce eE i o ) n C e t As n l n i

Ap .,2 08 r 0 V0. 7 Nn 2 12

第2 7卷

第 2期

时 间序 列 分 析 在 我 国财 政 收入 预测 中 的应 用

郑鹏辉 , 单

( 山 大学 燕

锐, 陈 静

秦 皇 岛

理 学 院 ,河 北

[ 摘

型.

要 ] 绍 求和 自回归 移动 平 均 模 型 A I P, ,) 建 模 方 法及 S S实现 . A I 介 RMA( dq 的 A 将 RMA

.

模 型应 用于我 国财政 收入 的 分析 与预测 , 果表 明 A I 结 R MA是一 种短 期预 测精度 较 高的预 测模

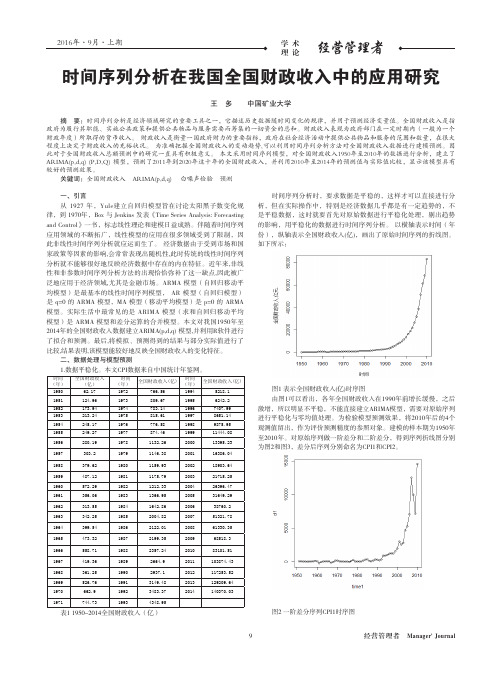

时间序列分析在我国全国财政收入中的应用研究

9时间序列分析在我国全国财政收入中的应用研究王 多 中国矿业大学摘 要:时间序列分析是经济领域研究的重要工具之一,它描述历史数据随时间变化的规律,并用于预测经济变量值。

全国财政收入是指政府为履行其职能、实施公共政策和提供公共物品与服务需要而筹集的一切资金的总和。

财政收入表现为政府部门在一定时期内(一般为一个财政年度)所取得的货币收入。

财政收入是衡量一国政府财力的重要指标,政府在社会经济活动中提供公共物品和服务的范围和数量,在很大程度上决定于财政收入的充裕状况。

为准确把握全国财政收入的变动趋势,可以利用时间序列分析方法对全国财政收入数据进行建模预测。

因此对于全国财政收入总额预测中的研究一直具有积极意义。

本文采用时间序列模型,对全国财政收入1950年至2010年的数据进行分析,建立了ARIMA(p,d,q) (P,D,Q) 模型,预测了2011年到2020年这十年的全国财政收入,并利用2010年至2014年的预测值与实际值比较,显示该模型具有较好的预测效果。

关键词:全国财政收入 ARIMA(p,d,q) 白噪声检验 预测一、引言从 1927 年,Yule建立自回归模型旨在讨论太阳黑子数变化规律,到 1970年,Box 与 Jenkins 发表《Time Series Analysis: Forecasting and Control》一书,标志线性理论和建模日益成熟。

伴随着时间序列应用领域的不断拓广,线性模型的应用在很多领域受到了限制,因此非线性时间序列分析就应运而生了。

经济数据由于受到市场和国家政策等因素的影响,会常常表现出随机性,此时传统的线性时间序列分析就不能够很好地反映经济数据中存在的内在特征。

近年来,非线性和非参数时间序列分析方法的出现恰恰弥补了这一缺点,因此被广泛地应用于经济领域,尤其是金融市场。

ARMA 模型(自回归移动平均模型)是最基本的线性时间序列模型, AR 模型(自回归模型)是 q=0 的 ARMA 模型,MA 模型(移动平均模型)是 p=0 的 ARMA 模型。

研究我国财政预算支出时间序列分析的建议

研究我国财政预算支出时间序列分析的建议

对于研究中国财政预算支出的时间序列分析,以下是一些建议:

1. 数据收集:收集相关的时间序列数据,包括各级政府财政预算支出的具体数值,时间范围建议选择较长的期间,以能够观察到长期趋势和周期性变化。

2. 数据处理:对收集到的数据进行处理,包括数据清洗、转换和统计,确保数据的准确性和可用性。

可以使用统计软件或编程语言进行数据处理。

3. 时间序列模型选择:根据预算支出的特点和研究目的,选择合适的时间序列模型。

常用的模型包括ARIMA模型、VAR模型、GARCH模型等。

可以根据实际情况进行模型的选择和尝试。

4. 模型拟合和评估:根据选定的模型,进行参数估计和模型拟合。

使用合适的统计方法和指标评估模型的拟合效果,包括残差分析、模型诊断等。

5. 预测和解释:利用选择的时间序列模型进行预测分析,预测未来一段时间内的财政预算支出。

根据模型结果,解释预算支出的变化趋势、周期性波动等。

6. 结果分析和报告撰写:对模型结果进行分析和解读,提出相应的结论和建议。

撰写研究报告,包括方法、数据、分析结果和结论等内容。

需要注意的是,以上建议仅供参考,具体研究需根据实际情况进行调整和补充,并遵循相关法律法规。

2010年到2022年我国财政收入规模历年数据分析总结

2010年到2022年我国财政收入规模历年数据分析总结一、我国财政收入规模的绝对变化改革开放以来,我国的财政收入的规模随着经济的增长而增长。

2010年到2022年发生了巨大的变化,由2010年的1132.26亿元到2022年的51304.00亿元,扩大了近45倍。

回顾29年的发展历程,我国财政收入绝对数的增长又可以分为三个阶段:第一阶段是水平徘徊阶段,财政收入由2010的1132.26亿元上升至2022的1212.33亿元,年均增长率仅为1.72;二是缓慢发展阶段,财政收入由2010的1212.33亿元上升至1992年的3483.37亿元,年均增长率为11.11%;第三是高速增长阶段,财政收入由2010年的3483.37亿元上升到2011年的51304.00亿元,年均增长率为19.64%。

2008年我国经济经受了国内外诸多不利因素的冲击,通过精心有效的宏观调控,基本保持了平稳较快发展格局,预计GDP增长10%左右,CPI上涨6.3%左右。

2009年,国际经济环境更趋严峻,我国经济面临着周期性调整和结构性调整双重压力,预计2009年GDP增长9%左右,CPI上涨4%左右,全社会固定资产投资名义增长19%,社会消费品零售额名义增长16%,贸易顺差2350亿美元,同比减少约9%。

二、我国财政收入规模的相对变化2022年以来,在我国财政收入绝对数上升的同时,相对数也经历了一个先降后升的变化过程。

降的过程是1979年至1995年,财政收入的相对数从28.4%降至10.7%,其间有过两次跳跃式的下降,一次是1979年至1982年,财政收入相对数从28.4%下降至22.9%,降幅达5.5个百分点;另一次是1985年至1988年,从22.4%跌至15.8%,降幅为6.6个百分点。

升的过程是从1995年开始的,至今一直呈单边上升态势,相对数从1995年的10.7%升至2003年的18.6%。

,整个过程显得比较平稳。

ARIMAX_多元时间序列模型在国家财政收入预测中的应用

Modeling and Simulation 建模与仿真, 2023, 12(5), 4799-4811 Published Online September 2023 in Hans. https:///journal/mos https:///10.12677/mos.2023.125436ARIMAX 多元时间序列模型在国家财政 收入预测中的应用陈 珊上海工程技术大学管理学院,上海收稿日期:2023年8月14日;录用日期:2023年9月18日;发布日期:2023年9月25日摘要自1978年以来,中国的改革开放政策推动了财政收入的快速增长,并且出现了收入增长超过经济增长的局面。

一个国家的财政收入是受多种因素共同影响的,其中国民生产总值是最重要原因之一。

本文结合国家财政收入的结构特点,考虑国民生产总值对财政收入影响的前提下,按时间序列方法对国家财政收入建立了ARIMA 和ARIMAX 模型,并代入了近两年国家财政收入统计数据进行了检验,并对检验结果进行了比较分析。

关键词国家财政收入,国民生产总值,ARIMA ,ARIMAX 模型Application of ARIMAX Multivariate Time Series Model in State Revenue ForecastingShan ChenSchool of Management, Shanghai University of Engineering and Technology, ShanghaiReceived: Aug. 14th , 2023; accepted: Sep. 18th , 2023; published: Sep. 25th , 2023AbstractSince 1978, China’s reform and opening-up policy has pushed the rapid growth of fiscal revenues and a situation where revenue growth exceeds economic growth has emerged. A country’s fiscal revenue is affected by a combination of factors, among which the gross national product is one of陈珊the most important reasons. In this paper, combining the structural characteristics of national fiscal revenue and considering the impact of GNP on fiscal revenue, we established ARIMA and ARIMAX models for national fiscal revenue according to the time-series method, and substituted the national fiscal revenue statistics of the last two years for testing, and made a comparative analysis of the test results.KeywordsState Revenues, Gross National Product, ARIMA, ARIMAX Modeling Array Copyright © 2023 by author(s) and Hans Publishers Inc.This work is licensed under the Creative Commons Attribution International License (CC BY 4.0)./licenses/by/4.0/1. 引言国家财政收入是政府用于满足经济发展的必要条件[1],它不仅反映了政府的经济实力,还体现了政府的社会责任感,它既可以用于维护社会稳定,又可以用于促进经济发展,从而确保社会的可持续发展。

我国财政收入规模变化的分析

现代商业MODERN BUSINESS 149一、我国财政收入规模的变化趋势分析我国的转轨时期是指1978年经济体制改革以来的时间,在此期间我国财政收入规模的变化主要来体现在两个方面,即绝对数和相对数的变化。

(一)我国财政收入规模的绝对变化1978年到2007年我国财政收入的规模随着经济的不断增长而增长,发生了翻天覆地的变化。

由1978年的1132.26亿元到2007年的51304.00亿元,扩大了近45倍。

回顾29年的发展历程,我国财政收入绝对数的增长又可以分为三个阶段:第一阶段是水平徘徊阶段,财政收入由1978的1132.26亿元上升至1982的1212.33亿元,年均增长率仅为1.72;二是缓慢发展阶段,财政收入由1982的1212.33亿元上升至1992年的3483.37亿元,年均增长率为11.11%;第三是高速增长阶段,财政收入由1992年的3483.37亿元上升到2007年的51304.00亿元,年均增长率为19.64%。

(二)我国财政收入规模的相对变化1978年以来,在我国财政收入绝对数上升的同时,相对数也经历了一个先降后升的变化过程。

1995年以前表现为不断下降的趋势,从1996年开始回升并从1998年表现为快速回升的趋势。

1978年—1995年,财政收入的相对数由31.06下降为10.27,17年间每年下降1个多百分点。

1995年到现在为止,仍呈现出单边上升的趋势,相对数由10.27上升到20.80,表现为比较平稳的趋势。

(三)我国财政收入规模相对数变化的原因分析1978年以后我国经济体制改革,生产力得到了巨大的解放,表现为GDP的高速增长。

在1978-1995这一时期,我国两次放权让利,对居民提高收入水平。

我国的“利改税”是1994年完成的,八十年代还处在“利改税”的中前期,那时的“国企”利润是财政收入的重要来源,“国企”留利多了,上缴自然也就少了。

财政收入占GDP比重下降。

对我国财政收入和财政支出关系的研究——基于EG两步法和误差修正模型分析

衡 的协 整 关 系 和 短 期 动 态调 整 机 制 。程 红 莉 、 利 马 霞 (0 4 , 娜 , 风 景 (0 9 , 别 对 我 国财 政 收 20 )方 蔡 2 0 )分 入 和 财政 支 出 的 因果关 系进 行 了实 证 研 究 , 果 都 结 发 现 , 国财 政 收 支 之 间 不存 在 短 期 的显 著 因果 关 我 系 , 者 间 短 期 没 有 明 显 的 相 互 促 进 作 用 , 财政 两 但 收支 之 间存 在 长 期 均衡 的协 整 关 系 。何 秋 仙 , 迎 楼 军 (0 5 以 我 国 1 7 ~ 0 3年 的 财 政 收 入 和 支 出 20 ) 9820 时 间序列 为样 本. 合我 国实 际 G P时 间序 列, 单 结 D 在 位 根检 验 和协 整 检 验 的 基础 上 ,利 用 条 件线 性 回归

证 分析 , 析 结 果表 明我 国财政 收 入和 财 政 支 出之 间存在 长 期 均 衡关 系, 运 用误 差 修 正模 型 分 析 了我 国 分 并 财政 支 出与财 政 收 入 之 间 的短 期和 长 期 关 系。 现 当短期 波 动 偏 离长 期 均衡 时 , 差 修 正项 将 以 0 2 25 发 误 . 3 9 4 的力 度 作 反 向调 整 。 非 均衡 状 态 回 复到 均 衡状 态 。 也就 是 说 即使 在 短 期偏 离 长 期均 衡 时 , 将 也会 受到 一 种

入和 支 出 占 GD P的 比重 又逐 渐增 J ( 2所 示1 J图 U 。

由 于财 政 收 支 经 常 失 衡 必 将 导 致 一 系 列 严 重

从 18 9 5年 开始 我 国财 政 收人 和财 政 支 出 快速 以指

经 济 后果 。基 于此 , 文 对 我 国财 政 收 入 和 财 政支 本

基于时间序列对中国财政收入与GDP之间关系的协整分析

基于时间序列对中国财政收入与GDP之间关系的实证研究摘要本文利用协整理论对1952年至2012年中国财政收入与GDP之间的关系的实证研究,研究表明:(1)中国财政收入与GDP之间存在格兰杰因果关系,二者存在着相互促进效应(2)中国财政收入与GDP 之间存在着长期均衡的协整关系 (3)中国财政收入对GDP的弹性小于1.关键词: 财政收入;GDP;协整分析;格兰杰因果关系一引言财政收入是政府部门的公共收入, 是国民收入分配中用于保证政府行使其公共职能、实施公共政策以及提供公共服务的资金需求。

国内生产总值是反映一个国家( 地区) 在一定时期内国民经济活动最终成果的总量指标。

从生产的角度看, 它是国民经济各部门新创造的增加值的总和; 从使用角度看, 它是全社会最终消费、投资、净出口的总和; 从分配角度看, 它是国家收入、集体收入和个人收入的总和。

财政收入规模的大小受多种因素的制约, 其中主要有经济发展水平、政府收入分配政策和价格水平三个因素。

财政收入与经济发展水平即GDP的关系是本文的研究重点。

关于财政收入与 GDP 两者之间的关系, 近年来, 国内学者做了大量的研究, 但他们的研究仅限于财政收入与GDP之间的比重的探讨, 研究的落脚点在于分析近年来我国财政收入占GDP 的比重下降的原因, 并提出有关政策建议。

深入分析二者之间关系并建立两者关系模型的文献较为少见, 在数量有限的文献中, 笔者所见到的有: 彭志捌、蒋丽娟、张凤(2004) 利用逐步回归分析方法建立国家财政收入回归模型, 找出影响财政收入的显著性变量为农业增加值、工业增加值和社会消费总额[1];杨丹、陈晓毅(2004)根据历年财政收入占 GDP 比重的时间序列数据建立了一阶自回归模型, 分析了财政收入占GDP 比重的变化规律[2];庞瑞芝、张志超( 2002 ) 用回归模型、自回归分布滞后模型和误差修正模型( ECM ) 对我国经济转轨时期国家财政收入增长与 GDP 增长的关系进行了实证研究, 认为我国财政收入对 GDP 的弹性过低,财政收入与GDP增长之间不存在协整关系。

关于我国财政收入的时间序列分析

2001

16386.04

2013

129142.9

表1中国1978年至2013年财政收入数据单位:亿元

运行EViews软件,绘制该序列的折线图,如图 1 所示。从折线图可以看出,该序列有明显的增长趋势,且各观测值并没有围绕其均值上下波动,所以此序列为非平稳性序列,需要通过差分使其平稳化。

图1

[3]史代敏,谢小燕.应用时间序列分析[M].北京市:高等教育出版社, 2011.06.

[4]孙长清,基于经济增长的财政支出最优化[M].中国经济出版社, 2006.12.

表2

表3 y二阶差分结果

表4 ly二阶差分结果

综上所述,非平稳时间序列y经过取自然对数得到序列ly做二阶差分后平稳。

三、模型构建与预测

绘制序列ly的自相关-偏相关分析图,如图2所示。

图2

根据图2中自相关系数和偏自相关系数的特点,尝试用 ARIMA 模型进行拟合。由图可见,ly的自相关系数2落入2倍标准差范围外,而偏相关系数2落入2倍标准差范围外,且7和9也比较接近落入2倍标准差范围外,因此我们建立D(ly,2)、AR(2)、MA(2)、MA(7)、MA(9)和常数的方程,并通过对系数的显著性检验增减自变量值。

图4

综上所述,我们最终确定ARIMA(2,2,7)模型为最优模型,得到的拟合方程为:

图5实际值与预测值曲线图

最后利用 ARIMA模型对我国2014年的财政收入进行预测,预测结果为:146045.9亿元。由图5也可知,模型ARIMA(2,2,7)的拟合效果很好。

四、综合评价

财政收入是正确处理各方面物质利益关系的重要方式。财政收入的取得不仅仅是个聚集资金的问题,在具体操作过程中,取得多少、采取何种方式,关系到党的方针政策的贯彻落实,涉及到各方面的物质利益关系的处理。只有在组织财政收入的过程中正确处理各种物质利益关系,才能达到充分调动各方面的积极性,达到优化资源配置,协调分配关系的目的。本文利用ARIMA模型根据1978年至2013年我国财政收入数据进行分析,对未来财政收入动态趋势的预测结果表明,我国未来的财政收入将依旧以明显的速度上升,这不仅反映了中国国力的日渐增长,经济发展的日渐迅猛,也是对政府做好资源配置工作的一种督促。除此以外,政府也要加大反腐倡廉的力度,做到财富取之于民亦用之于民,切实为广大人民群众着想,将国家每一笔财政收入用到实处,为人民服务。

我国近十年财政收入变迁的统计分析

我国近十年财政收入变迁的统计分析摘要:随着我国改革步伐的前进,国家财政收入较之前有大的改变,从财政收入比重,财政收入结构,财政收入总量上都有很大的改变。

特别是近些年的发展,财政收入的总量随着国民经济的提高,在总量上有了显著的增长。

财政收入近年来发展也是高于GDP的增长,相较于从前,呈现出增长态势。

一、财政收入总量变迁特征分析近十年来的发展,我国财政无论是从总量上还是从所占国民生产总值的比重上看都有了很明显的增长。

伴随着这种增长态势,说明我国财政在国民经济的宏观调控能力很强。

1、财政收入总量的提高图1在十年的发展中,我国的经济增长是有目共睹的,与此同时财政收入的提高也是相应的快速提高。

我国财政收入从2002年的18903.64亿元到2011年的103874.43亿元,十年中的发展中我国财政收入增长近5.5倍。

相较于改革初期,财政收入的稳步发展主要可归结于两个原因:其一是在经历了二十年的经济建设以来国民经济基础有了很大飞跃;其二是在1998年明确了建立公共财政框架政策之后伴随经济发展和财政管理能力的提高。

其两点是稳固财政收入增长和保障其平稳发展的原因。

2、财政收入占GDP比重增长在近十年的发展中财政收入能保持稳步发展,总量不断提高,作用于经济建设能力逐渐增强的主要原因是依赖于国民生产总值的稳步不断提高,而财政收入占国民生产总值的比重也随之不断提高。

图2图3财政收入占GDP比重从2002年的15.71%到2011年的21.96%,从图2 中可以看到,我国财政收入占GDP的比重不断提高。

GDP中财政收入的比重是一项用来衡量一个国家宏观赋税的指标,从中可以看出我国赋税的总量是不断提高的。

但是从表3中可以看到的是税收在财政收入中的比重是在不断下降的,可以看出国家是在调整税收体系,在保障财政收入稳定发展的情况下减轻赋税。

二、财政收入结构变迁特征分析1、中央与地方财政年份财政收入(亿元)比重 (%)中央地方中央地方2002 18903.64 10388.64 8515.00 55.0 45.0 2003 21715.25 11865.27 9849.98 54.6 45.4 2004 26396.47 14503.10 11893.37 54.9 45.1 2005 31649.29 16548.53 15100.76 52.3 47.7200638760.20 20456.62 18303.58 52.8 47.2 2007 51321.78 27749.16 23572.62 54.1 45.9 2008 61330.35 32680.56 28649.79 53.3 46.7 2009 68518.30 35915.71 32602.59 52.4 47.6 2010 83101.51 42488.47 40613.04 51.1 48.9 2011103874.43 51327.3252547.1149.450.6表4表5中央与地方的财政收入总来看在近十年来都在提高,中央财政所占总财政收入的比重常年保持在50%以上。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关于我国财政收入的时间序列分析

摘要:本文以1978年至 2013年我国的财政收入为原始数据,运用EViews软件,在时间序列分析的基础上,对数据进行平稳化、零均值化处理,建立了ARIMA 模型,并对2014年我国的财政收入进行预测,对未来的经济发展趋势做出综合评估。

关键词:财政收入、时间序列分析、ARIMA模型

一、引言

财政收入指国家财政参与社会产品分配所取得的收入,是实现国家职能的财力保证。

主要包括:(1)各项税收,如国内增值税、国内消费税、进口货物增值税和消费税、出口货物退增值税和消费税、营业税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船税、船舶吨税、车辆购置税、关税、耕地占用税、契税、烟叶税等。

(2)非税收入:包括专项收入、行政事业性收费、罚没收入和其他收入。

财政收入按现行分税制财政体制划分为中央本级收入和地方本级收入。

财政收入是衡量一国政府财力的重要指标,是财政支出的前提,也是实现国家的职能的财力保证,政府在社会经济活动中提供公共物品和服务的范围和数量,在很大程度上决定于财政收入的充裕状况。

时间序列是一种动态数据处理的统计方法,指同一种现象在不同时间上的相继观察值排列而成的一组数字序列。

本文基于随机过程理论和数理统计学方法,研究随机数据序列所遵从的统计规律,根据国家统计局最新公布的1978年至 2013年我国的财政收入数据为原始

资料并对数据进行平稳化、零均值化处理,以时间序列的自相关函数和偏相关函数为工具,对原始数据的特性进行了分析,建立ARIMA 模型,并对2014年我国的财政收入进行预测,对未来的经济发展趋势做出综合评估。

二、数据处理

表1为我国1978年至2013年财政收入数据,共36个观测,记作序列y。

年份财政收入年份财政收入年份财政收入1978 1132.26 1990 2937.1 2002 18903.64 1979 1146.38 1991 3149.48 2003 21715.25 1980 1159.93 1992 3483.37 2004 26396.47 1981 1175.79 1993 4348.95 2005 31649.29 1982 1212.33 1994 5218.1 2006 38760.2 1983 1366.95 1995 6242.2 2007 51321.78 1984 1642.86 1996 7407.99 2008 61330.35 1985 2004.82 1997 8651.14 2009 68518.3 1986 2122.01 1998 9875.95 2010 83101.51 1987 2199.35 1999 11444.08 2011 103874.43 1988 2357.24 2000 13395.23 2012 117253.52 1989 2664.9 2001 16386.04 2013 129142.9 表1 中国1978年至2013年财政收入数据单位:亿元

运行EViews软件,绘制该序列的折线图,如图 1 所示。

从折线图可以看出,该序列有明显的增长趋势,且各观测值并没有围绕其均值上下波动,所以此序列为非平稳性序列,需要通过差分使其平稳化。

图1

首先对序列 y进行单位根检验来确定y是否单整。

当对y进行二阶差分后,P值仍然大于0.05,如表2、表3所示。

检验结果表明,序列y经过二阶差分也尚未达到平稳化。

为消除序列y的趋势,同时减小序列的波动,对原序列取对数,并记所生成的序列为ly,再分别对序列ly进行一、二阶单位根检验,由表4可知,对ly进行二阶差分后,P值满足小于0.05,说明序列的趋势基本消除,ly为平稳时间序列。

表2

表3 y二阶差分结果

表4 ly二阶差分结果

综上所述,非平稳时间序列y经过取自然对数得到序列ly做二阶差分后平稳。

三、模型构建与预测

绘制序列ly的自相关-偏相关分析图,如图2所示。

图2

根据图2中自相关系数和偏自相关系数的特点,尝试用 ARIMA 模型进行拟合。

由图可见,ly的自相关系数2落入2倍标准差范围外,而偏相关系数2落入2倍标准差范围外,且7和9也比较接近落入2倍标准差范围外,因此我们建立D(ly,2)、AR(2)、MA(2)、MA(7)、MA(9)和常数的方程,并通过对系数的显著性检验增减自变量值。

表5

表6

由表5可以看到MA(2)的系数仍然大于0.05,所以我们剔除MA(2),建立D(ly,2)、AR(2)、MA(7)、MA(9)和常数的方程,由于常数C的系数也大于0.05,继而我们建立了D(ly,2)、AR(2)、MA(7)、MA(9)

的方程并检验得到表6。

图3

做模型残差序列的自相关函数与偏相关函数,如图3所示,因为Q(5)对应的p值小于0.05,所以我们返回到前文模型估计,再次调整模型,剔除系数最大的MA(9),建立D(ly,2)、AR(2)、MA(7)的方程,并进行变量的显著性检验。

从表7可以看出,模型的两个参数都通过了t检验,所以这些变量的选用是恰当的,且F统计量对应的p值较小,所以模型的整体拟合效果较好,再做模型残差序列的自相关函数与偏相关函数,如图4所示,Q(3)到Q(16)对应的p值都比0.05大,可以认为模型的残差序列为白噪声,这也说明调整后的模型拟合效果比较好。

表7

图4

综上所述,我们最终确定ARIMA (2,2,7)模型为最优模型,得到的拟合方程为:

-3.537427=BIC ,-3.567792=AIC

)(-20.52327 )(-5.405951t 862581.0773997.0 72=+-=---t t t t y y εε

图5 实际值与预测值曲线图

最后利用 ARIMA 模型对我国2014年的财政收入进行预测,预测结果为:146045.9亿元。

由图5也可知,模型ARIMA (2,2,7)的拟合效果很好。

四、综合评价

财政收入是正确处理各方面物质利益关系的重要方式。

财政收入的取得不仅仅是个聚集资金的问题,在具体操作过程中,取得多少、采取何种方式,关系到党的方针政策的贯彻落实,涉及到各方面的物质利益关系的处理。

只有在组织财政收入的过程中正确处理各种物质利益关系,才能达到充分调动各方面的积极性,达到优化资源配置,协调分配关系的目的。

本文利用ARIMA模型根据1978年至2013年我国财政收入数据进行分析,对未来财政收入动态趋势的预测结果表明,我国未来的财政收入将依旧以明显的速度上升,这不仅反映了中国国力的日渐增长,经济发展的日渐迅猛,也是对政府做好资源配置工作的一种督促。

除此以外,政府也要加大反腐倡廉的力度,做到财富取之于民亦用之于民,切实为广大人民群众着想,将国家每一笔财政收入用到实处,为人民服务。

虽然ARIMA模型反映了时间序列的变化规律,预测结果具有良好的政策指导性的意义,但其更适合作为短期预测,真实数据还会因实际情况而变,结果只能作为参考。

五、参考文献

[1]王旭鹏. 浅析国家财政收入的时间序列变化[J]. 现代经济信息, 2014.08.

[2]陈洪灿. 福建省财政收入计量模型研究[J]. 福州大学, 2003.12.

[3]史代敏, 谢小燕. 应用时间序列分析[M]. 北京市:高等教育出版社, 2011.06.

[4]孙长清, 基于经济增长的财政支出最优化[M]. 中国经济出版社, 2006.12.。