收入与经济发展水平关系的实证分析

内蒙古城镇居民收入与经济增长关系的实证分析

【 关 键 词】城镇居民收入;地区生产总值 ;长期均衡 ; 短期波动

【 作者简介 】包一玫 ,内蒙古财经 大学统计与数学学院副教授 , 研 究方向:经济统计 。

农产 品 出 口企 业 与行业 协会 密 切联 合是 有效 应 对 国外技 术性 贸 易壁 垒 的途径 之一 。需 进一 步加 强

而 形成 企业 、行 业组 织 、政府 “ 三位 一体 ”联 合应 对 国 ̄ b W B W的有 效反 应机 制 ,以维护 浙江农 产 品 出

口企业 的利益 。

( 责任编辑 :夏明芳 )

表1 1 9 9 0—2 0 1 1 年各变量序列的 A DF 单位根检验结果 变量 L n GD P L n U I

AL n G D P

A D F 检验值 0 . 4 7 9 0 - 0 . 3 5 6 7

- 3 . 4 O 9 6

2 0 1 3 年4 月

经 济 论 坛

Ee o n o mi e F o r u m

Ma r .2 01 3

总第 5 1 3 期 第o 4 期

Ap r . 51 3 No . 分析

文/ 包一 玫

【 摘 要】本文运用1 9 9 0 ~ 2 0 1 1 年内蒙古城镇居民收入与地区生产总值数据,利用协整理论和误差修正模

参考 文献

[ 1 】 庄佩 芬. 农 产品技 术性 贸易壁 垒影响 因素 实证分析—— 以福 建农产品 出口企业为例 Ⅱ 】 . 国际贸 易问题 ,2 0 0 9 ,( 2 ) :4 8 — 5 3 .

宁夏城乡居民收入与经济增长关系实证分析

、

经济 增 长过 程 中的城 乡居 民收入 演 化

经 济增长 与居 民收入增 长具有 高度 相关关 系 , 改 比农 民人 均纯 收入快 8 . 9个百分点 , 这一时期农业发展

革开放 以来 , 随着经济 的持 续较快增长 , 居 民收入 也得 后劲乏力 , 农 民人均纯收入徘徊 不前 , 经济增 长与农 民

五年经济增长 与居 民收入增长 同步 ,年平均增 长均为 看 , 在“ 六五 ” 计 划 时期 ( 1 9 8 0 — 1 9 8 5 年) , 经济 总量 出现

1 2 %的 目标 。

了高增长 , 年均增 长 1 1 . 4 %, 平均超 出农 民人 均纯 收入

居 民收入 与经 济增长 同步 , 简单来说 , 就是人均可 增长 1 . 8 个百分点 , 超 出城镇居 民人均可支配收入增 长

的差距 出现缩小 ,特别是农 民人 均纯收人增长仅 慢于 增长 的差距仍然较大 ,收入增长与经济增 长差距扩大 经济增长 0 . 3 个百分点 , 基本保持 同步。城镇居 民人均 的势头还没有 出现明显扭转 的迹象 ,仍然处 于反复波 可支配收入增长慢于经济增长 3 . 6 个百分 点 P的增速保持一致 。众所 周知 , 4 . 4个百 分点。 经济增长 与居 民收入增长具有 高度相关关 系 ,改革开

“ 七五 ” 计划 时期 ( 1 9 8 5 — 1 9 9 0年 ) 经济增 长 出现 了

放 以来 , 随着经济的持续较快增 长 , 宁夏城 乡居 民收入 回落 , 经济 总量 年均增长 7 . 9 %, 比“ 六 五” 时期慢 3 . 5 个 也得 到较 多增加 , 但是 , 经 济增 长与居 民收入增长并 不 百分点 , 比农 民人 均纯 收入快 5 . 9个百分 点 , 比城镇 居 完全 同步 ,城乡居 民收入增长 大多数年份 慢于经济增 民人均可支配收入快 5 . 1 个百分点 。 经济增长与城乡居

湖北省税收收入与经济增长关系的实证分析

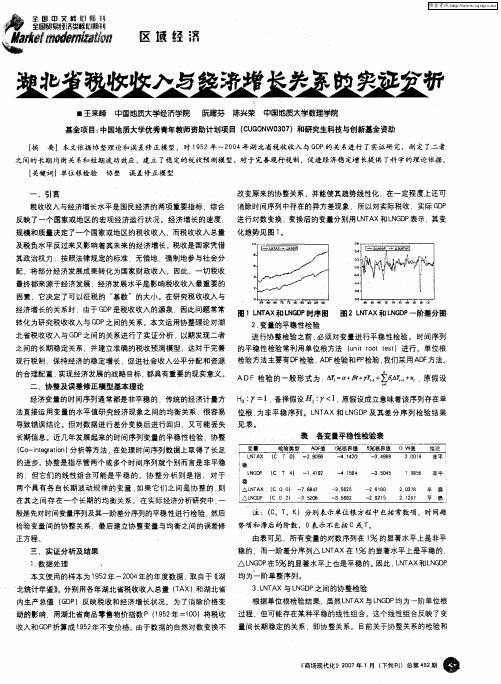

3LT X与L G P . A N N D 之间的协整检验

根据单位根检验结果 . 虽然 LT X与LG P NA N D 均为一阶单位根

动的 影响, j省商品 用湖 t 零售物 价指 数P( 5年=o) 1 2 1 将税收 过程 .但可能存在某种平稳的线性组合。这个线性组 合反映了变 9 o

2 变量的 . 平稳性检验 进行协整检验之前 必须对变量进行平稳性检验。时间序列

之间的长期稳定关系 ,并建立准确的税收预测模型 ,这对 于完善 的平稳性检验常利 用单位根方法 ( i r t et u t o s)进行。单位根 n o t

F AF P 我们采用A F D 方法。 现行税制 保持经济 的稳定增长 ,促进社会收入公平分 配和资源 检验方法主要有D 检验、 D 检验和P 检验

之间的长期 均衡 关系和短期 波动效应 ,建立 了稳 定的税收预 测模型 ,对 于完善现行税制 、促进经济稳 定增 长提 供 了科 学的理论依据 。

【 关键词】单位根检验 协整 误差修正模型

一

、

弓 言 I

改变原来的协整关系. 并能使其趋势线性化, 在一定程度上还可

D 税收收入与经济增长水平是国民经济 的两项重要指标 .综合 消除时间序列 中存在的异方差现象 ,所 以对实际税收 、实际 G P 反映了一个 国家或地 区的宏观经济运行状况 。经济增长 的速度 , 进行对数变换 , 变换后的变量分别用L T X N D 表示. N A 和LG P 其变

三 实证分析及结果

1数据处理

AL G P % 的显著水平上也是平稳的 。 N D 在5 因此 , N A 和LG P LT X N D

(整理)安徽省财政收入与经济增长的回归模型分析.

安徽省财政收入与经济增长的回归模型分析摘要:财政收入与经济增长之间存在着高度的相关性,本文在相关经济学理论的基础上,对安徽省财政收入与经济增长间关系做了实证分析,并得出结论,要保持一地区或一个国家经济的可持续增长,财政收入与经济增长之间应形成相互依存的长期稳定关系.关键词:财政收入,经济增长,回归分析财政收入与经济增长之间存在着相互依存、相互制约的关系,正确认识二者之间的关系,对促进我省经济增长有重要作用。

一.理论分析财政收入是政府部门的公共收入,表现为政府部门在一定时期内所取得的货币收入。

在西方经济学教科书中,国内生产总值(GDP)是指经济社会(即一国或一地区)在一定时期内运用生产要素所生产的全部最终产品(物品和劳务)的市场价值,是国民经济活动最终成果的总量指标。

研究过财政收入与经济增长之间关系的学者很多。

最先比较明确提出国家财政税收原则的是威廉·配第,他在代表作《赋税论》中,比较深刻地分析了税收与国民财富、税收与国家经济实力之间的关系。

亚当·斯密在其著作《国富论》一书中,综合了自由主义学说的观点,主张对经济实行自由放任的政策,认为政府应当减少干预或者不干预,政府只应作为“守夜人”存在。

斯密之后,许多经济学家从不同角度提出了不同的财政税收观点,比如瓦格纳在其代表著作《财政学》中提出了社会政策的财政理论,认为财政收入增长能够随着经济增长自动增加。

哈勃格计算了税收的超额负担,进而发现课税扭曲了消费者对课税商品与其他商品的选择。

我国学者高培勇认为,应当根据实际情况合理科学地确定财政收入和财政支出,不能简单的量入为出。

一个地区或一个国家要保持经济的可持续增长,财政收入与经济增长之间应形成相依相存的长期稳定关系,并且,只有合理的财政收入水平才能对GDP的增长产生积极的影响,这一命题可以根据拉弗曲线得以证明。

在经济学界,美国供给学派经济学家拉弗知名度颇高,以其“拉弗曲线”而著称于世。

拉弗曲线表明:在税率增长的初期,GDP迅速增长;当税率增长超过某一点,尽管其增长率不变,但GDP的增长率迅速下降,甚至出现负增长,图中表示为EB线段。

我国收入水平与经济增长关系实证研究

表2

与 上 述 结 论 相 反 。 尔 森 和 塔 布 里 尼 ( es n& T bln, 佩 Prs o a eii l

1 9 ) 立 了一 个 理 论模 型 . 94 建 验证 了收 入不 平 等 与 经 济 增 长 存 在 显著 负 相 关 关 系 .不 过 他们 认 为 这 一 负相 关 关 系 仅 出现 在 发 达 国 家

22 . 3 实 证 结 论 及 原 因分 析 : . 系数 表 明 当 恩 格 尔 系 数 减 少 . x的 1 %时 ,人 均 G P增 加 3 5 ; 的 系 数表 明 当城 乡收 入 差距 增 D .% X 5 加 1 %时 . 均 G P增 加 1 3 人 D . %。 9

3 结 论 及政 策 建 议

现 象 与现 实 的经 济 实 际 是 比较 相 符 合 的

11 样 本 选 择 以及 指标 设 定。 本 文 以 人 均生 产 总 值 、 格 尔 系 . 恩

数 以及 城 乡 收入 差 距 为 指标 . 中人 均 国 民生 产 总 值 是 按 《 国 其 中 统 计 年 鉴 》 中公 布的 常 住人 口对 各地 区 1 8 ~ 0 5年 的人 均 地 9620

2 . 统计推断检验 。 拟合优度检验 : .2 2 ① 判定系数 R=. 62 Z 9 49 05

说 明了回归线对数据的拟合度很好 。 系数显著性检验 : ② 三个解

释 变 量 的 系数 的 P值 为 O 均 小 于 临界 值 O5 所 以恩 格 尔 系 数 . . .。

区生 产 总 值进 行 计 算 所得 。 用 到 的其 他 指 标 如城 镇 、 村 食 品 所 农

项目

内蒙古财政收入与经济增长关系的实证研究

税 收 是 一 国财 政 收 入 的 主 要 来 源 , 收 的 增 加 税 和 减 少 都 会 表 现 在 财 政 收 入 的 增 减 , 凯 恩 斯 的宏 在 观 经 济 理 论 中 , 收 作 为 一 种 漏 出具 有 减 缓 经 济 增 税 长 的 作 用 , 论 上 , 了 衡 量 税 收 对 经 济 的 这 种 作 理 为 用 , 恩 斯 提 出 了税 收乘 数 的 概 念 。所 谓 乘 数 。 指 凯 自发 性 支 出 的 增 加 导 致 均 衡 国 民 收 入 的 增 加 , 种 这 收入 增 量 与 自发 性 支 出 的增 量 间 的倍 数 关 系 就 是 乘 数 。 数 有 多 种 类 型 , 中 税 收 乘 数 指 税 收 变 动 对 收 乘 其 入 变 动 的 比 率 。 收 表 明 经 济 增 长 税 收 增 加 ; 中 收 税 其 入 Y: = + + g= =C- -i = =a+ f( 3 y— T )- + g, 出 : t -i 得 y一

1 研 究 背 景

财 政 收 入 与 经 济 增 长 的 关 系 一 直 是 经 济 学 研 究 的 重 要 问题 之 一 。从 理 论 上 讲 , 济 决 定 财 政 收 入 , 经 财 政 收 入 影 响 经 济 , 济 增 长 , 出 增 加 , 收 收 入 经 产 税 增 加 , 政 收 入 增 加 。 税 收 增 加 , 们 的 可 支 配 收 入 财 人 减少 . 而 消费 会相 应减 少 , 而会 阻 碍经 济增 长 。 从 进 对 于 财 政 收人 与 经 济 增 长 关 系 的 研 究 , 内 学 者 大 国 多 从 财 政 收 入 增 长 弹 性 系 数 、 政 收 入 规 模 、 政 收 财 财 入 增 长 速 度 与 经 济 增 长 速 度 的 协 调 性 入 手 来 进 行 分 析 。 财 政 收 入 增 长 弹 性 是 财 政 收 入 对 经 济 增 长 的 反 应 程 度 , 有 弹 性 的 财 政 制 度 可 以 使 财 政 收 入 以 快 富 于 国 民 经 济 增 长 的 速 度 增 长 , 而 能 保 证 政 府 财 政 从 支 出 的 需 要 。 一 般 来 说 财 政 收 入 增 长 弹 性 应 该 大 于 1 以 保 证 国 家 财 政 收 入 能 与 日 益 增 长 的 国 民 收 入 同 , 步 增 长 。 而 无 需 经 .- 过 调 整 税 基 和 开 征 新 的 税 种 g通 来 增 加 收 入 , 政 收 入 的 弹 性 原 则 并 不 是 说 财 政 收 财 入增 长弹性越 大越好 , 是要 达到一个适 度的规模 。 而 合 理 的 财 政 收 人 增 长 弹 性 应 该 保 持 在 1以 上 , 且 并 不 要 太 高 , 方 面 使 财 政 收 入 略 快 于 经 济 增 长 , 一 一 另 方 面 又 不 因 税 收 负 担 过 重 而 阻 碍 经 济 的 发 展 。 从 财 政 收 入 规 模 来 看 , 政 收 入 规 模 的 高 低 会 影 响 经 济 财 的 增 长 。 此 , 国 供 给 学 派 代 表 人 物 南 加 里 福 尼 亚 对 美 大 学 教 授 阿 瑟 ・拉 弗 进 行 了 深 入 研 究 . 提 出 了 “拉 并 弗 曲 线 ” 论 。 其 基 本 原 理 是 : 定 政 府 的 财 政 收 入 理 假 全 部 来 自税 收 , 税 率 为 零 时 , 政 收 入 为 零 ; 税 当 财 当 率上 升到最佳 点时 , 政收入 达到最高点 ; 过最佳 财 超 点 时 再 提 高 税 率 . 影 响 劳 动 者 的 积 极 性 , 产 出 减 将 使 低 , 政 收 入 也 随 之 下 降 ; 税 率 达 到 1 0 时 , 就 财 当 0 也

收入分配与经济增长的理论关系和实证分析

作者: 张来明;李建伟

作者机构: 国务院发展研究中心

出版物刊名: 管理世界

页码: 1-10页

年卷期: 2016年 第11期

主题词: 收入分配;中等收入群体;经济增长

摘要:西方经济学派关于收入分配与经济增长关系的理论具有很强的时代色彩和局限性,大量实证分析的结论相互冲突。

从循环发展角度看,收入分配格局既是经济增长的结果,又是决定未来经济增长的重要因素。

由经济发展规律的内在要求所决定,工业化过程中劳动者报酬占比会先降后升、资本要素收入占比先升后降,居民收入差距出现“倒U”现象,其微观基础是生产要素市场供求格局的相对转变,但劳动者报酬占比提高并非必然引致收入差距缩小。

居民收入差距通过改变消费需求分布,为工业化中前期新兴产业的崛起和工业化中后期产业结构的转型升级提供需求支撑。

我国经济正处于工业化后期,缩小收入差距、扩大中等收入群体,是未来稳定经济增长的必然选择。

我国地方经济发展与财政收入增长的实证分析

[ 中图分类号 ] F 8 1 2 . 4 1

[ 文献标识码 ] A

[ 文章 编号 ] 1 0 0 8 - 2 4 5 X( 2 0 1 3 ) 0 6 - 0 0 2 1 - 0 6

目前 , 我 国正 在 处 于 经 济 转 型 和 市 场 机 制 不 断

所 以, 进一 步将 ( 1 ) 式 中的 k和 G分解 , 则 k和 G 决 定式 如下 :

2 0 1 3 年1 1 月 西安交通大学学报( 社会科学版) 第3 3 卷第 6 期( 总1 2 2 期) J o u na r l o f X i a n J i a o t o n g U n i v e r s i t y ( S o c i a l S c i e n c e s )

展 与财政 收入增长具有 长期 协整关 系。 同时 , 东、 中、 西部 地 区均 出现财 政收 入增 长快 于 G D P增长 的现 象。

进 一步的研 究揭 示, 全 国层 次和定效应 , 而非 个体 固定 效应 , 说 明全国地方城市尤其是 中西部城 市地方财政收入 增长模 式呈现 个体趋 同。因此 , 实现 经济 的长期 可 持 续发展 , 需要 处理 好财政收入与 经济增 长的长期 协调 增速 , 适 当调整 中西部地 区, 特别是 西部地 区的税收 负担 , 实现 区域经济发展与财政收入 良性循 环。 [ 关键词 ] 财政收入 ; 区域经济 ; 收入 分配 ; 经济增 长

二、 模 型构建和检验

( 一) 数据 说 明和描 述 性统计

外收入 。本文主要研究税收和财政与经济增长关 系,

所 以集 中讨 论 预算 内财 政 收入对 经 济增 长 的影 响 。在

1 . 数 据说 明

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

从回归估计参数的t值可知:ln TAX 、ln TAX t 3 、ln GDPt 3 对 ln GDPt 的影响不显著。 剔除掉不显著的变量, 重新估计模型, 得到如下结果:

ˆ P 0.192356 0.126378 ln TAX 0.215746 ln TAX ln GD t t t 1 t=(1.932432)(2.020942)(-2.484889)

p

q

即检验上式中 j 0和 j 0 是否成立。格兰杰因果检验 的结果见下表。 表 2 我国税收与经济发展水平格兰杰因果检验

原假设 滞后期 F 统计量 P 值 检验结果 1 3.71403 0.06539 △lnTAX 不是△lnGDP 的原因 拒绝 1 1.10599 0.30302 △lnGDP 不是△lnTAX 的原因 接受 2 3.58481 0.04492 △lnTAX 不是△lnGDP 的原因 拒绝 2 2.38570 0.11542 △lnGDP 不是△lnTAX 的原因 接受 3 1.37195 0.07391 △lnTAX 不是△lnGDP 的原因 拒绝 3 2.71034 0.28158 △lnGDP 不是△lnTAX 的原因 接受 4 6.25171 0.00316 △lnTAX 不是△lnGDP 的原因 拒绝 4 0.92798 0.47227 △lnGDP 不是△lnTAX 的原因 接受

2009

10

23

万方数据

财 税 FINANCE AND TAXATION

后三期的自回归分布滞后模型ADL(3,3,1) , (模型含有 一个外生解释变量,解释变量和被解释变量各滞后3期)作 为一般模型,用OLS方法进行回归得到:

ˆ P 0.153086 0.062949ln TAX 0.185825ln TAX 0.216825ln TAX ln GD t t 1 t 2

0.163083 ln TAX t 2 1.693978 ln GDPt 1 0.768241 ln GDPt 2

R2=0.999138

(2.344447) (11.82784) DW=1.518465 F=5099.014

(-5.420808)

对模型进行DW自相关检验和怀特异方差检验后, 其残 差不存在自相关和异方差; 在剔除了不显著的解释变量后, 拟合优度R2达到99.9%;且各变量都显著,所以该模型很好 地解释了lnTAX和lnGDP之间的关系。 对模型进行变形得到误差修正模型为:

FINANCE AND TAXATION

财 税

我国税收收入与经济发展水平关系的实证分析

■ 齐娟 河北大学经济学院研究生统计学专业

中图分类号:F812 文献标识:A 文章编号:1006-7833(2009) 10-023-02

们的时间序列中,检验要求估计以下两个模型:

摘 要 为了深化财税体制改革,实现税收与经济 之间的协调发展,本文运用单位根检验、格兰杰因果检 验、协整理论对 1978-2007 年我国税收收入和 GDP 之 间的关系进行了实证分析并建立了误差修正模型。 Grange 因果检验表明它们之间存在税收收入对 GDP 的 单向因果关系,协整分析结果表明它们之间存在长期稳 定的协整关系。 关键词 税收 经济发展水平 格兰杰因果检验 协整检验 误差修正模型

检验形式 ADF 统计量 (C, T, K) lnGDP (C,T,1) -3.014083 △lnGDP (C, N, 1) -3.043767 TAX (C,T,2) 2.195454 △lnTAX (C, N, 1) -4.214489 变量 1%临 界值 -4.3226 -3.6959 -4.3382 -3.6959 5%临 界值 -3.5796 -2.9750 -3.5867 -2.9750 10%临 界值 -3.2239 -2.6265 -3.2279 -2.6265 结论 稳 不 平 平 稳 稳 不 平 平稳

由格兰杰因果检验的结果可知:在10%的显著性水平 下,△lnTAX是△lnGDP的格兰杰原因,但是△lnGDP不是 △lnTAX的格兰杰原因。 也就是说, 我国税收增长是经济发 展水平提高的原因,但经济发展水平的提高促进税收增长 的结论不显著,税收的增长原因可能是多方面的,从经济 发展水平的提高不能推断出肯定会促进税收的增长。这与 一些学者的研究结果一致。 (三)协整检验 税收和GDP各自的时间序列是非平稳的,它们之间在 长期是否存在稳定的关系需要协整检验来分析。 由E-G两步 法进行协整检验。 单位根检验知lnTAX和lnGDP都是一阶单整序列I(1) , 满足协整检验的前提,所以以lnGDP为被解释变量,lnTAX 为解释变量对其进行协整检验。运用OLS方法进行估计, 得到的回归方程为: ˆ P 2.033032 0.993463 ln TAX ln GD (35.56920) t=(8.616715) R2=0.977574 F=1265.168 对模型估计残差序列e并进行平稳性检验,单位根检验 得到ADF检验值为-2.143076,小于显著性水平5%时的临界 值-1.9552,因此拒绝不平稳的原假设,认为残差序列e为平 稳序列,是零阶单整的I(0)。这表明lnTAX和lnGDP具有 协整关系,即lnTAX和lnGDP之间存在长期均衡的关系。从 上式知:GDP对税收收入的弹性是0.9935。 (四)误差修正模型的建立 为了反 协整检验已证明lnTAX和lnGDP具有协整关系, 映它们之间的动态变化关系, 对lnTAX和lnGDP之间的关系 建 立 误 差 修 正 模 型 ( ECM ) 。 其 基 本 形 式 为 y t xt ecmt 1 t ,其中 是误差修正系数。 对我国税收收入和经济发展水平之间的关系先建立滞

一、引言 改革开放以来,我国税收收入和经济总量均出现大幅 增长,税收收入从 1978 年的 519.28 亿元增加到 2007 年的 45621.97亿元,年均增长速度为16.69%。我国国内生产总 值GDP从1978 年的3645.2亿元增加到2007 年的GDP猛增到 249529.9亿元,年均增长速度为15.69%。从理论上来说, 税收收入的增长使我国财政收入增加,在各种形式的财政 支出循环中会促进我国经济发展水平的提高;经济的发展 又会带动企业和个人收入的增加,进而缴纳的税款也会随 之增长。但是在实践中,我国的税收收入和经济发展水平 是否存在着理论上的双向因果关系呢? 本文借助计量经济学和时间序列中的方法进行实证分 析和探索。 二、我国税收收入与经济发展水平关系的实证分析 在选取指标时,用GDP来衡量我国的经济发展水平, 税收收入用TAX来表示,样本区间为1978-2007年,其数据 来自《中国统计年鉴(2008)》。为了保证分析的客观性、 科学性和可靠性,采用该年鉴中的原始数据;为了消除异 方差的影响,对该数据取对数进行分析。 (一)单位根检验 计量经济学理论告诉我们,在对不同的时间序列数据 进行回归分析之前,需要进行单位根检验,否则会产生“伪 回归”现象。所以,要先对时间序列的平稳性进行检验。单 位根检验的结果见下表。 表 1 我国税收收入与经济发展水平的单位根检验

ln GDPt 0.126378 ln TAX t 0.089368 ln TAX t 1 0.693978 ln GDPt 1

0.074263(ln GDPt 2 0.992621 ln TAX t 2 2.5902)

误差调整项ecm= ln GDPt 2 0.992621ln TAX t 2 2.5902 由误差修正模型可知:我国税收收入与GDP存在正的 GDP增长0.9926 长期均衡关系, 税收收入每增长1个百分点, ln TAX t 1、 ln GDPt 1 个百分点。 ln GDPt 的短期波动受 ln TAX t、 的 短 期 波 动 及 误 差 调整 项的影 响 。误 差修正 项 系 数 是 -0.074263,符合反向修正机制,但调整力度偏低。 三、结论及建议 本文运用单位根检验、格兰杰因果检验、协整理论对 1978-2007 年我国税收收入和 GDP 之间的关系进行了实证 分析,可得出以下结论: 我国税收收入与经济发展水平之间仅存在单向的因 1. 果关系,税收收入的提高是GDP提高的原因,但是GDP提 高对税收收入提高的推动不明显。

ln GDPt c1 i ln GDPt i j ln TAX t j 1t

i 1 c2 i ln TAX t i j ln GDPt j 2t

i 1 j 1

t=(1.406386) (0.886560) (-2.099850) (2.204397) 0.052872 ln TAX t 3 2.039199 ln GDPt 1 1.507646 ln GDPt 2 0.426179 ln GDPt 3 (-0.674915) (8.403655) (-3.422349) (1.764233)

2.在长期中,我国税收收入与经济发展水平之间存在 稳定的关系,税收收入每增长1个百分点,GDP增长0.9926 个百分点。 3.在短期波动中,误差修正项系数仅有-0.074263,符 合反向修正机制,但是调整力度偏低;GDP对税收收入的 弹性是0.9935。 我国税收增长与GDP增长几乎同步,因此,为了促进 经济发展,要保证税收的正常收缴,可从以下几方面入手: 1.要严格税收征管力度,减少税收管理方面的税收流 失。对逾期不缴税款的,要依法加收滞纳金;对欠税屡催 不缴的,要依法采取银行扣缴、限供发票、新闻媒体曝光 等税收保全和强制执行措施。 2.强化税收检查,依法打击偷税漏税。相关人员要不 定期地进行税收检查,发现偷税漏税的企业要严惩。遇到 税收要案,必须组织精干力量一查到底,绝不姑息与国家 税法抗衡的任何企业和个人。 3.建立社会化的监督、制约机制。设立举报信箱,对 有偷税漏税的企业和个人一经举报,立刻组织人员查证。 对于贿赂税收工作人员的要加重处罚,情节严重的交司法 机关。 总之,为了使我国税收与经济之间协调发展,不仅要 把税收定在合理的水平,而且要保证税收作为宏观调控财 政政策的有效执行,使其为国家经济的稳定发展服务。