资产证券化应用框架

我国商业银行实施资产证券化运作的理论框架

明资 产池 价值 的分析方 法 , 目的主 要是 为资 产证券 化的实 际设计 者提 供一种 评估证券 化价值 的基本思路 。

我国 汽车消 费贷款 实行按 季支 付利息 并等 额偿还 本金 。如果 我 们用s i表 示第 i 汽车 贷款 的本金 , i 表示 第i 贷款 对应 () 项 N( ) 项 的贷款 期 限 ( 以季 为单 位 )用 P T (,) , M 1 i 表示 第i j 项贷 款 第j 期偿 还 本金 的 数额 , M 2 i ) 示第 i 贷款 第 j 偿 还 利 息 的数 用P T (, 表 j 项 期 额 , () 用k i 表示 第i 贷款 的年 利率 , V( ) 项 用P i 表示 第i 贷款 未来 项 本息 现值 的总和 , r 表示 机会 成本 ( 中包 含 了各种 管理费 用和 中 其 介 服务费 用 ) 那 么第i 贷款的价 值可用 如下模 型来 评估 : , 项

图l ’)

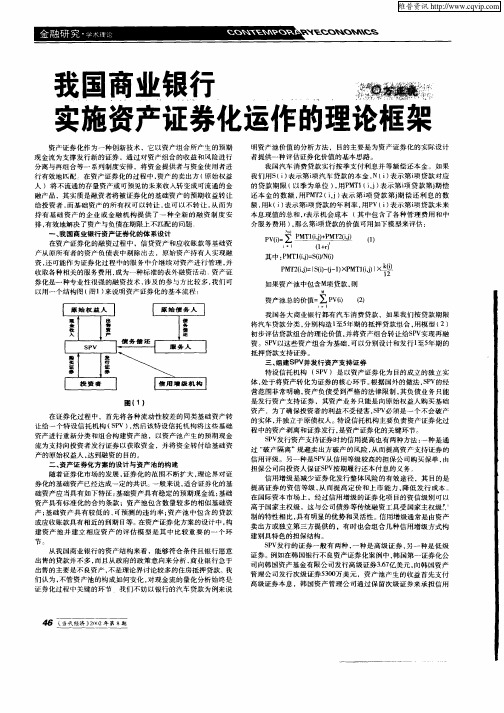

在证券 化过 程中 ,首先将各 种 流动性较 差 的同类基 础资产 转

让给 一 个特设 信托 机构 ( P , s v) 然后该 特 设信托 机构 将这 些基 础 资产进 行重 新分类 和组 合构建资 产池 ,以 资产池 产生 的预期现 金

流 为支持 向投 资者 发行 证券 以获取资 金 ,并 将资 金转付给 基础 资 产 的原始权 益人 , 到融资 的 目的 。 达

m

、

P (: Vi )

。 。

P I ± MT (

…

(r 11 +J

一

1, : ,、

资, 还可能 作为证券 化过 程中 的服 务中介继续 对资 产进行 管理 , 并 收取各 种相 关的服 务费 用 , 为一种标 准的表外 融资活 动。 产证 成 资

中小企业资产证券化融资方式的理论框架探讨

看 .中小企业 对产值 增加 的贡献也 相 当大 .9 7年韩 国制 19 造 业 和矿 业 的 中小 企 业 创 造 的增 加值 占全 部 增 加 值 的

4 .% .9 9年 英 国 中 小 企 业 总 产 出 占全 国 的 4 % 6 5 19 2

三是实 现就业 的重要载体 美 国中小企业雇员 占劳动

二是 经济增长 的重要推 动力。 在很 多国家或地 区 , 中小

企 业 数 量 占有 绝 对 的 优 势 欧 盟 中 小 企 业 占企 业 总 数 的 9 .% , 国 占 9 .1 。 98 美 97 % 日本 占 9 . 。从 对 产 值 的 贡 献 上 97 %

重要作 用 法 国中小企 业出 E额 占其全部 出 口总额的 2 % l o

以上 。2 0世纪 7 0年代 以前 。 国 中小企 业出 口占出口总量 韩 的 5 %以上 .0年代 中期 以来 .在 出 口贸易总额 中的 比重 0 8 已经 达到 4 %左右 1 8 4 9 9年 以来 , 国出 口企业 9 %是 中 美 6 小企业 ,其 在出 口总额 中所 占的 比例 约为 2 %。美国 出口 3 的高科 技产品 中. 一半是直 接 由中小企 业提供 的 . 另一半 的 13也与 中小企 业的协作配套 有关 中小企 业为大 出 口企业 / 提供零部件 和组装件 . 提高 大企 业 的出 口能力 。 2中小企业发展 中的融资 困难 问题 .

西 南 昌 3 0 1) 30 3。

一

、

中小 企业的作 用及 其融资 困难 问题

从 业 人 员 的 23 韩 国 中 小 企 业 雇 员 数 占全 国企 业 就 业 人 数 /:

1中小 企 业 对 国 民 经 济 发 展 的作 用 .

资产证券化

资产证券化资产证券化是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资形式。

资产证券化仅指狭义的资产证券化。

自1970年美国的政府国民抵押协会,首次发行以抵押贷款组合为基础资产的抵押支持证券-房贷转付证券,完成首笔资产证券化交易以来,资产证券化逐渐成为一种被广泛采用的金融创新工具而得到了迅猛发展,在此基础上,现在又衍生出如风险证券化产品。

资产证券化是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资形式。

传统的证券发行是以企业为基础,而资产证券化则是以特定的资产池为基础发行证券。

在资产证券化过程中发行的以资产池为基础的证券就称为证券化产品。

资产证券化(asset-backed securitization)是指将缺乏流动性的资产,转换为在金融市场上可以自由买卖的证券的行为,使其具有流动性。

资产指的是任何公司、机构和个人拥有的任何具有商业或交换价值的东西。

资产的分类很多,如流动资产、固定资产、有形资产、无形资产、不动产等。

广义的资产证券化是指某一资产或资产组合采取证券资产这一价值形态的资产运营方式,它包括以下四类:1、实体资产证券化:即实体资产向证券资产的转换,是以实物资产和无形资产为基础发行证券并上市的过程。

2、信贷资产证券化:就是将一组流动性较差信贷资产,如银行的贷款、企业的应收账款,经过重组形成资产池,使这组资产所产生的现金流收益比较稳定并且预计今后仍将稳定,在配以相应的信用担保,在此基础上把这组资产所产生的未来现金流的收益权转变为可以在金融市场上流动、信用等级较高的债券型证券进行发行的过程。

3、证券资产证券化:即证券资产的再证券化过程,就是将证券或证券组合作为基础资产,再以其产生的现金流或与现金流相关的变量为基础发行证券。

4、现金资产证券化:是指现金的持有者通过投资将现金转化成证券的过程。

狭义定义狭义的资产证券化是指信贷资产证券化。

按照被证券化资产种类的不同,信贷资产证券化可分为住房抵押贷款支持的证券化(Mortgage-Backed Securitization,MBS )和资产支持的证券化(Asset-Backed Securitization, ABS )。

资产证券化方案

第1篇

资产证券化方案

一、项目背景

随着我国经济的持续发展,金融市场不断深化,资产证券化作为金融创新工具,在提高资产流动性、优化资源配置、降低融资成本等方面发挥着重要作用。为充分发挥资产证券化的优势,提高资产运营效率,本方案旨在为资产证券化项目提供一套合法合规的操作流程和实施策略。

二、项目目标

七、项目实施与监督

1.项目团队:组建专业、高效的项目团队,负责项目实施、协调和监督。

2.实施计划:制定详细的项目实施计划,明确各阶段任务和时间节点。

3.监督机制:建立项目监督机制,确保项目按照计划推进,及时解决项目中出现的问题。

4.沟通协调:与各方保持良好沟通,确保项目顺利进行。

八、项目效益分析

1.融资成本降低:通过资产证券化,降低企业融资成本,提高资金使用效率。

2.资产流动性提升:将优质资产转化为证券产品,提高资产市场流通性。

3.投资者收益优化:为投资者提供多样化的投资选择,实现风险分散和收益最大化。

4.市场发展促进:推动资产证券化市场发展,提升金融市场整体活力。

本方案旨在为资产证券化项目提供全面、严谨的操作指南,实际操作过程中需结合市场状况和项目特点进行调整。在项目实施过程中,应严格遵守法律法规,确保项目合规、高效、稳健推进。

2.信息披露:按照监管要求,及时、准确、完整地披露项目相关信息,提高项目透明度。

六、风险管理

1.法律风险:确保项目在法律法规允许的范围内进行,防范法律风险。

2.信用风险:通过信用评级、信用增级等措施,降低证券产品的信用风险。

3.市场风险:关注市场动态,合理设计证券产品结构,降低市场风险。

4.操作风险:建立健全内部控制制度,规范操作流程,防范操作风险。

资产证券化之双SPV结构分析(附案例)

资产证券化之双SPV结构分析(附案例)1什么是SPV以及设⽴SPV的⽬的SPV指特殊⽬的实体(Special Purpose Vehicle),其职能是在资产证券化的过程当中承接发起⼈转让的基础资产并以基础资产的现⾦流为⽀撑发⾏资产⽀持证券。

在标准的资产证券化当中,设⽴SPV的⽬的在于实现所谓的“真实出售”与“破产隔离”,简单来说就是将基础资产的风险与收益与原本拥有基础资产的发起⼈完全隔离开,也可以理解为把基础资产从发起⼈的资产负债表中完全剥离出来。

2双SPV出现的原因双SPV主要是为了应对美国在法规和税收上的⼀系列规定⽽创设的,⽬的是实现“破产隔离”与“税收中性”。

1.破产隔离在证券化过程中,最关键的是“真实出售”问题。

因为根据美国破产法规定,⼀旦原始权益⼈(Originator)陷⼊破产,SPV 只能拥有在被破产法庭认定是“真实出售”的交易中所获得的帐户应收帐(Receivables),如果破产法庭认为原始权益⼈和 SPV 之间的交易不能算作“真实出售”,那么原本由SPV 拥有的应收帐也将被归⼊原始权益⼈的破产财产(Estate)。

这意味着原始权益⼈的破产将会波及SPV, 从⽽使SPV 丧失偿还债券的能⼒;这种情况下,SPV 的破产远离性(Bankruptcy Remoteness)也就被破坏了。

在美国资本市场上,如果不能认定 SPV 有破产远离性, 资信评级机构将不能对SPV 发⾏的债券给出AAA 的⾼等级。

可以看到保证“真实出售”的性质是保证SPV 破产远离性的⼀个关键。

如上述⽂字所⽰,为了使发⾏的资产⽀持证券获得更⾼的评级,必须实现“破产隔离”,实现“破产隔离”⼜必须实现所谓的“真实销售”。

⽽问题就产⽣于此:2.税收问题如果原始权益⼈和SPV 之间的应收款的转让交易是被算作“真实出售”,那么原始权益⼈因转让⽽获得的收⼊将被认为是计⼊征税的范围内;如果转让交易被认为是“抵押贷款“,那么这不会被计⼊征税的范围中。

资产证券化系统

中创软件资产证券化系统解决方案简介一、系统建设背景资产证券化是近三十年来世界金融领域最重大和发展最迅速的金融创新工具之一。

资产证券化首先从信贷资产证券化开始,信贷资产证券化是资产证券化的主体。

2005年开始一系列针对信贷资产证券化政策的颁布,代表信贷资产证券化进入试点阶段,2012年5月25日,由人行、银监会、财政部正式联合下发了《关于进一步扩大信贷资产证券化试点有关事项的通知》,标志着新一轮试点正式开始,2013年8月28日,国务院总理李克强主持召开国务院常务会议,指出在实行总量控制的前提下,扩大信贷资产证券化试点规模,盘活存量资产,直至2014年11月20日,银监会率先发布文件《关于信贷资产证券化备案登记工作流程的通知》,标志着尚在“试点期”的金融机构信贷资产证券化已有常规业务之实,资产证券化驶入“快车道”。

然而,目前银行资产证券化业务的处理工作主要依靠传统手工方式,相关单据文件也以纸质方式传送,缺乏专门的资产证券化IT系统的支持,业务处理效率较低、可靠性不高,业务数据质量较差。

随着全球金融领域的发展,以及我国银行商业化改革和资产证券化业务的不断开展,手工处理的方式已经越来越不适应资产证券化业务管理的需要。

为此,全国各银行亟需开发一套专门用于资产证券化业务处理的IT系统。

二、成功案例介绍三、系统功能介绍资产证券化系统收集全行的可证券化的资产信息,针对资产证券化管理生命周期当中的各个不同阶段,从资产筛选、资产确认、资产调整、资产分析等不同角度对资产进行动态的管理,建立资产经营管理平台,实现资产信息查询、统计、共享,使其能够满足银行提升证券化资产管理能力的要求。

同时,系统支持在资产证券化操作实施过程中对证券化项目的全生命周期管理:证券化项目信息统一视图管理、交易结构信息管理、其他中介机构信息管理、项目封包、项目发行、项目终结。

系统支持银行作为发起机构、发行安排人、贷款服务机构等角色参与到资产证券化管理中,提供主要功能及流程包括:创建资产证券化项目、项目信息管理视图、资产池筛选、分行资产确认、资产池调整、资产池现金流入分析、资产池现金流出分析、参与机构信息设置、产品信息管理、中介信息管理、计划发行管理、发行管理、项目终结、贷款服务报告、本息回收管理、贷款服务费收取管理、合同变更管理、统计分析管理、系统管理(包括流程管理、机构管理、参数管理、用户管理、角色管理、权限管理等基础服务)等功能。

资产证券化

风险隔离

发起机构(原始权益人) 发起机构(原始权益人)的债务不与资产支持证券的资产及 其收益混同,从而使资产支持证券远离发起机构的破产风险。 其收益混同,从而使资产支持证券远离发起机构的破产风险。 在原始权益人破产时, 在原始权益人破产时,已证券化的资产不参加其破产清算 破产隔离; -破产隔离; 通过债权和所有权的转移, 通过债权和所有权的转移,使资产支持证券持有人对支持于 真实出售; 证券的资产有最终追索权 -真实出售; 实现的, 破产隔离是通过设立具有法律保障的特 目的载体实现的 破产隔离是通过设立具有法律保障的特定目的载体实现的, 这是区别于其他融资方式的重要特征。 这是区别于其他融资方式的重要特征。 目的载体的法律形式通常有特定目的信托(SPT) 的法律形式通常有特定目的信托 特定目的载体的法律形式通常有特定目的信托(SPT), 特 定目的公司(SPC) 定目的公司(SPC)

17

第三部分 证券化法律框架和市场架构

18

发行主体的选择 特定目的公司(SPC):在中国出台专门的SPC立法之前, 特定目的公司(SPC):在中国出台专门的SPC立法之前, (SPC) SPC立法之前 难以按照现行《公司法》的规定, 难以按照现行《公司法》的规定,设立能够满足资产证 券化要求的SPC 难以依照《公司法》 SPC, 券化要求的SPC,难以依照《公司法》关于公司债的规 发行资产支持债券。 定,发行资产支持债券。 特定目的信托(SPT) (SPT): 信托” 特定目的信托(SPT):“信托”在中国现行法律下不是 法律主体,而只是委托人、受托人、 法律主体,而只是委托人、受托人、受益人所构建的法 律关系,以特定目的信托作为发行主体也存在法律障碍。 律关系,以特定目的信托作为发行主体也存在法律障碍。 受托机构:以受托机构作为发行主体, 受托机构:以受托机构作为发行主体,符合信托制度的 基本原理。在建行资产证券化试点方案中, 基本原理。在建行资产证券化试点方案中,由受托机构 作为发行主体, 作为发行主体,通过信托发行以特定目的信托项下信托 财产为偿付基础的信托受益凭证。 财产为偿付基础的信托受益凭证。

资产证券化操作手册

中国资产证券化操作手册目录第一章 资产证券化概述第二章 资产证券化操作流程第三章 资产证券化发起人第四章 资产证券化交易协调人(券商)第五章 资产证券化的受托机构第六章 资产证券化业务法律操作实务第七章 保险业资产支持计划第八章 资产证券化信用评级第九章 资产证券化会计与税务第十章 资产支持证券的发行登记、托管、结算与支付第十一章 中国资产支持证券投资管理第十二章 美国资产支持证券投资管理第十三章 资产证券化未来展望第一章资产证券化概述资产证券化发源于20世纪70年代的美国,初期主要用来描述通过发行证券替换银行存量贷款,从而实现为银行融资的过程。

由于当时发达国家证券市场功能日益凸显,同时银行的媒介作用趋于萎缩,高效的证券市场逐步替代了效率较低、资金成本较高的金融中介,经济学家将资产证券化的融资过程称为“金融脱媒”现象。

本章在简要分析资产证券化的基本概念和主要分类后,介绍了资产证券化中各个参与主体以及资产证券化整体业务流程,为本书具体业务章节提供基本的理论基础与框架。

在讨论了我国资产证券化的演变过程及基本现状后,还总结了美国市场的主要发展要素和具体经验,希望能够为我国的资产证券化市场主体,在整体规划上提供一些方向性的参考。

第一节资产证券化基本概念和主要分类一、基本概念资产证券化(Asset Backed Securitization,简称ABS)是指这样一种融资技术,它将缺乏流动性,但具有未来现金收入流的资产打包收集起来,建立资产池,并通过结构性重组方式,将其转变成可以在金融市场上出售和流通的证券。

对应的,资产支持证券(Asset Backed Securities,简称ABS)就是由上述具有自动清偿能力的资产组成的资产池支持的证券。

根据定义,可以总结出资产支持证券主要有以下3点关键特征:(1)它是一种生息证券,可供投资者在二级市场进行交易。

(2)资产支持证券的信用基础是一个由多项资产组成的资产池,而不是发起人的整体信用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Conduit Loan Manager

This module handles deal administration for conduit customer loan and deposit activity, supporting the following loan and deposit types:

Forex Types

Spot Forward Swaps (Even/Uneven) Rolls

8

Fee Managemen

Fee management module automate the calculation and settlement of a range of conduit fee types including cost of funds/interest, margin, servicing, LOC, and unused line fees.

资产证券化应用框架

目录

1 资产池筛选

2

Conduit Management Module

3

Issuance and Back-Office Module

2

通过系统查询全行贷款的信息

可以查询贷款的项目信息、合同信息、借款人信用等级、执行利 率及利率调整日、所属行业、还款计划、发放信息、回收信息、 资产质量及担保、抵质押信息、有无做其他种类表外品种等。对 于发放与回收信息应做到每日更新

9

Cash Management

This module automates conduit cash settlement, including administering DDA, collections, retention, and collateral account processing activities. It automatically creates all cash activity throughout the life cycle of each deal, including principal draws and pay-downs, interest payments, swap settlements, fee activity and trade exceptions.

Fixed Rate Floating Rate Tax exempt – short/term Treasury securities Structured Securities Amortizing/Accreting/Sinking Funds Repurchase Agreements CMOs

7

Derivatives & FX

ABSS provides comprehensive swaps, interest rate derivatives and foreign exchange functionality relating to conduit asset/liability and risk management activities. Derivative transactions can be linked directly to the conduit deals they hedge or transform.

Medium Term Notes Fixed Rate Floating Rate

Private placements Structured Term Debt Notes with Amortizing/Accreting Principal Notes with embedded options (calls/puts, caps, collars, floors) Multi-currency notes Bank Loans Repos

6

Asset Management

This module provides comprehensive modules to administer both loan and fixed-income investment asset portfolios:

Investments Types - Asian, US and Euro conventions for: Commercial Paper Money Market Funds Asset backed securities Bank Loans, Bank Notes Notes and Bonds

Affiliate or external counterparty customer transactions Revolvers Fixed Term Floating Rate with spreads Structured intercompany loans Lines of credit Automatic loan creation

Derivatives Types

Interest Rate Swaps (Simple, Complex) Currency Swaps (Simple, Complex) Caps, Floors, Collars Swaps with early termination options (American, European, Bermudan calls) FRAs Swaptions

4

Issuance (Funding)

This Module handles all types of short- and long-term funding, including synthetic and structured debt securities:

Commercial Paper (CP)(in RMB and all other currencies) Synthetic and Floating Rate CP

根据输入的条件进行贷款的筛选

可以根据上述查询要素设定各类标准,根据设定的标准对贷款进 行筛选

对成功发行的证券化资产要在系统中标记为“第*单证券化资 产”,进行由表内变为表外等操作

3目录ຫໍສະໝຸດ 1 资产池筛选2Conduit Management Module

3

Issuance and Back-Office Module